事例Ⅳへの道 by ひろし

☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆

どーも。

夏バテ真っ最中のひろしです。

皆さんは体調管理、しっかりできているでしょうか?

1次試験まであと3週間となりました。最後の詰めにかかっている方もいれば、先にある2次試験を見据えて勉強開始されている方もいるかと思います。

本日は「事例Ⅳへの道」と題しまして、2次試験の事例Ⅳの問題を解くために必要な1次試験の財務・会計の知識をまとめました。ボリュームが多い記事ではありますが、会計が得意な方はさらっと流し読みしちゃってください。苦手な方も、不安要素が残る部分だけを読むでも結構です。

また、多年度の受験生や既に二次試験の勉強を始めている方で、事例Ⅳが苦手な方は基礎を固める意味で読んでいただければ幸いです。

某所にて

あら、兄ちゃん、どないしたん?

難しい顔して。

1次試験まであと3週間やねんけど

何を書いたらええかわからん

そんなもん、大事なヤツやろ。

1次でも2次でも両方使うやつとか?

あぁ、なるほど!

財務・会計から事例Ⅳへ

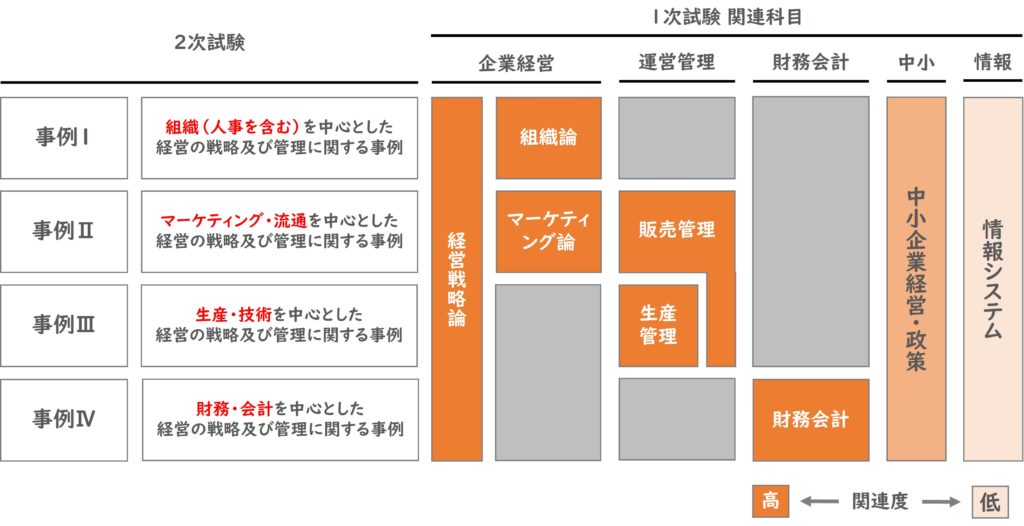

以前、おのD が2次試験と1次試験の科目の関連をまとめてくれました。

が2次試験と1次試験の科目の関連をまとめてくれました。

この中で、事例Ⅳについては1次試験の財務・会計が直結します。

しかし、大きな問題がひとつ。事例Ⅳで必要とされる知識やテクニックは1次試験:財務・会計のそれと大きく隔たりがあります。

かなり主観が入っていますが、日商簿記2級を取得されている方は1次試験で知識レベル的に高得点を見込めると思います。一方で、2次試験事例Ⅳについては、簿記2級を持っていたとしても歯が立たない、そんな方もいらっしゃるのではないでしょうか?

実際、事例Ⅳで出題される問題は非常に難易度が高いです。(上級者向けとは言われているものの)事例Ⅳの勉強にも使われる「意思決定会計講義ノート(通称イケカコ)」は、日商簿記1級や公認会計士試験の問題がベースであることを考えると、その難易度はわかるかと思います。

一方で、1次試験の問題が2次試験につながっていない訳ではありません。

本日は2次試験で出題されるテーマが、1次試験でどのように出題されているのか?1次試験と2次試験でその違いは何なのか?についてご説明します。

1次試験の財務・会計が苦手な方も多いかと思います。ほかの科目も勉強しないといけない中で難しいお願いかもしれません。

でも、できれば今日お伝えする問題は抑えていただきたいと思います。ここで学んだ1次試験の知識は2次試験の基礎となるものばかりです。これらをきちんと理解することは確実に事例Ⅳへの道へとつながります。

経営分析

経営分析の問題は例年事例Ⅳでは、第1問で出題されています。また、1次試験でも例年1~2問出題されています。(過去にこの記事でも取り上げました)どちらの試験においても比較的点は取りやすい一方、公式を覚えていないと解答できないこともあるので、財務指標のそれぞれの公式については抑えておいてください。

1次試験 経営分析の特徴

1次試験での財務分析は、主に3つのパターンに分かれます。

経営分析 1次試験の出題形式

- 財務諸表(貸借対照表と損益計算書)から数字を読み、指標を計算させる問題

- 二期の財務諸表を比較して、特定の指標が良化、もしくは悪化したかを問う問題

- 財務諸表が出てこず、会計手続きから各種指標の動きを述べる問題

「1.指標を計算させる問題」については、単純に公式を覚えていて、数字を当てはめることができれば解答できます。

一方で「2.財務諸表を比較して、特定の指標の変化を問う問題」については、1)数字の大小が「良化」もしくは「悪化」を表すのか、意味を理解しなければならない、2)2期分計算するので、計算量が多くなる、という理由で難易度は高くなります。

また、「3.会計手続きから各種指標の動きを述べる問題」では、もう1段階難易度が上がります。

たとえば「他の条件を一定とした場合、現金で固定資産を買うと固定比率が上がる」といった記述が正しいかどうかを問うような問題です。

これらの問題は財務諸表がでてこない分、会計的な動きを自分自身で想像しなければいけなくなり、難しくなります。おすすめの解き方は、自分で勝手に財務諸表を作成する方法。自分で任意の数字を使って簡単な財務諸表を作り、実際に数字を変化させてみることです。

少し計算に時間がかかりますが、確実に解けるようになります。このタイプの問題が苦手な方は、もし試験時間内ではできないとしても、過去問の復習の時にやってみましょう。慣れてくると数字だけでなく、箱(四角)を書くだけでも動きが想像できるようになります。

ちなみに、よく出題される財務指標は先ほど紹介した記事にも書かれていますが、固定長期適合率や流動比率、自己資本比率などが多く出題されています。覚える指標は多いですが、確実に点を取れる問題です。よく出題されるものを中心に覚えていきましょう。

経営分析 1次試験の出題実績

【1.財務諸表から数値を読み解く問題】

R3:第10問(1)(2)、R2:第11問、R1:第11問(1)、H29:第11問、

H27:第11問(1)

【2.二期の財務諸表を比較して、特定の指標が良化・悪化したかを問う問題】

R1:第11問(2)*、H30:第10問*、H28:第9問(2)、H26:第9問*、

H25:第5問(1)(2)、H24:第10問(1)(2)

【3.会計手続きから各種指標の動きを述べる問題】

R2:第12問、H29:第12問、H26:第10問

* 少し難易度が高い問題

** 令和3年の企業経営理論 第5問、CAGR(年平均成長率)の問題は成長性に関連している

2次試験 経営分析の特徴

例年、事例Ⅳの第1問で出題されています。

一般的な出題形式としては、二組の財務諸表(自社と同業他社、あるいは自社の当期と前期)が提示され、

設問1)そこから優れている指標と劣っている指標(自社の二期比較であれば改善した指標と悪化した指標)をそれぞれ1~2個ずつ合計3指標読み取り、指標の名称と計算結果を記述する。

設問2)与件と財務指標をもとにD社の財務状況の特徴を50~100字程度で記述する

という2つの設問が出題されるパターンがもっとも多いです。

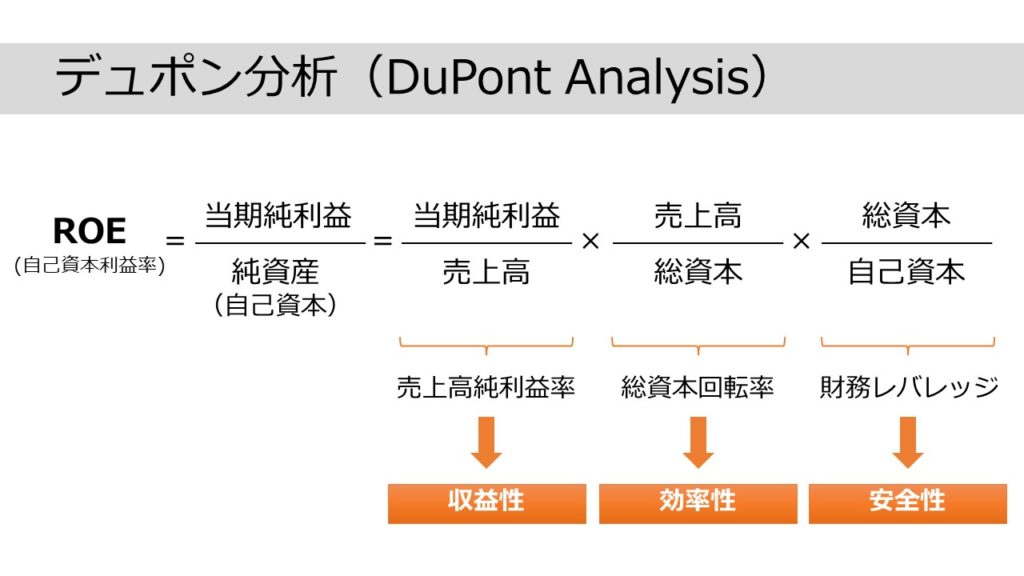

テッパンのやり方は、「収益性」「効率性」「安全性」の3つの観点から経営指標を分析し指標の優劣の背景を与件を元に記述する、です。この「収益性」「効率性」「安全性」の分解は「デュポン分析」を元にしていると考えられます。

【デュポン分析】

自己資本比率(ROE)を3つの要素に分解して分析する方法。アメリカの化学会社デュポン社(DuPont)が経営管理の方法として取り入れたことからこう呼ばれる。

一方で、令和3年は4つの指標(優2つ、劣2つ)を記述させる問題、令和4年は生産性指標を含むという条件が付いた問題が出題され、新しい傾向が出てきています。

今までは「事例Ⅳで確実に点を取るべき問題」と言われていましたが、近年は難化の傾向にあり、令和5年も今までにない新しいパターンが来ることは想定しておいたほうがよいと考えられます。(ちなみに、難易度が高かったのは平成24年、平成25年の自分で予測財務諸表を作る問題だと思います…)

デュポン分解にならって「収益性」「効率性」「安全性」の3つだけでなく、生産性指標、成長性指標についても理解しておくべきかと思われます。

事例Ⅳへの道 経営分析

まず、1次試験でも2次試験でも、公式を覚えないと話にならないのでよく出題される指標の公式は覚えておくことです。「1.財務諸表から数値を読み解く問題」は理解が必須の問題といえるでしょう。

加えて、2次試験の与件文から指標を読み取り指標の名称と値を記述するためには、各指標の大小と良し悪しを理解し「2.二期の財務諸表を比較する問題」が解ける必要があります。

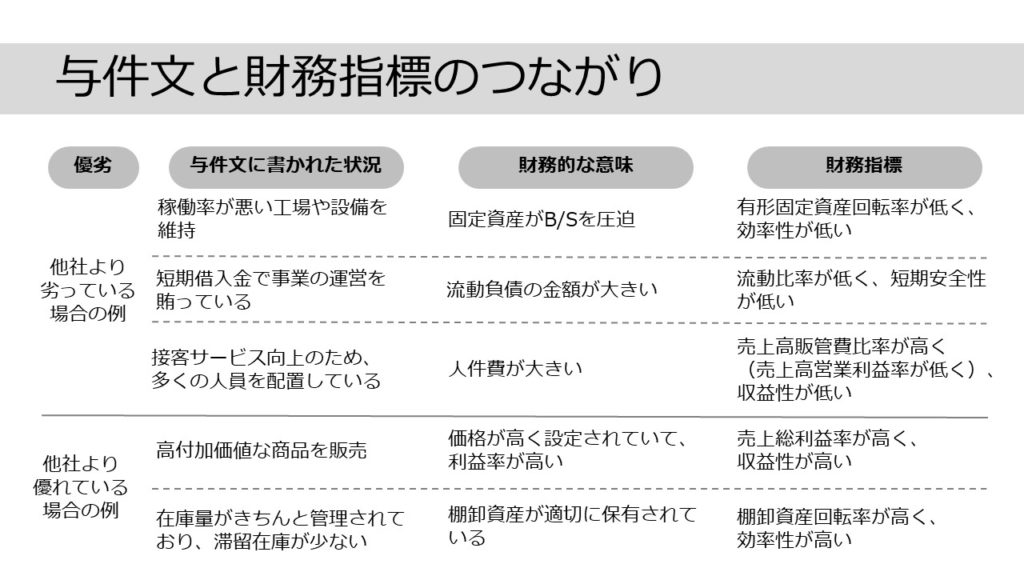

また、「設問2)D社の財務状況の特徴を記述」するためには与件文から、財務的な動きを読み取る必要があります。例えば以下のような例が挙げられます。

これらのように与件文を読んで、それに対応する財務的な動きや扱うべき指標を判断するには、「3.会計手続きから各種指標の動きを述べる問題」がしっかりと理解したうえで解答できる力が要求されます。それぞれの指標の公式だけでなく「どのような意味をもつか」をきちんと理解することが必要です。

経営分析 参考記事 情報

先代やほかのメンバーが過去に財務分析について書いた記事を紹介します。重要な問題なので、多くの方が経営分析について書いていますので、ほかの記事も探してみてください。

私の中で特におすすめは12代目masumiさんの「1次試験 経営分析」です。B/SとP/Lの位置から視覚的に指標の計算方法を紹介しているので、公式を覚えるのが苦手な方でもイメージしやすいと思います。

CVP分析

CVP分析も例年事例Ⅳで出題されています。事例Ⅳの中ではほどよい難易度であり、結果としてこの問題の成否が事例Ⅳの合否を分ける問題になっていることも多いです。

1次試験では基本的な問題が出題されることが多い一方で、2次試験では少しひねった状態からの発展的な問題が出題されています。1次試験出題される基本的な部分を確実に抑えつつ、2次試験で発展問題にしやすいポイントを押さえておくと対策がしやすくなります。

抑えるべき基本

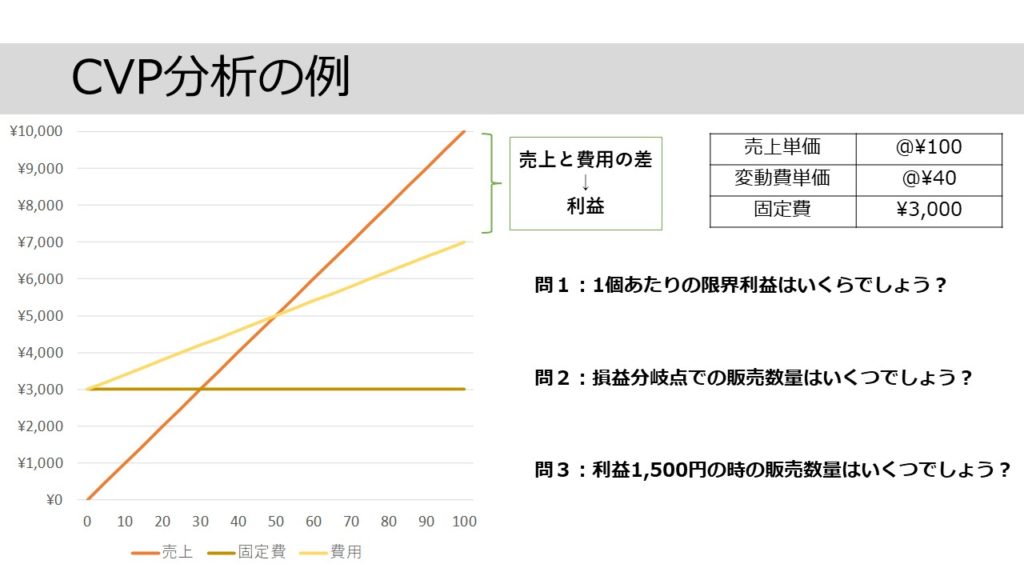

まず、CVP分析については下の図の公式を覚えることが鉄則となります。ここから派生して他の公式も出てきますが、基本はコレです。

そもそもCVP分析はCost(変動費と固定費)、Volume(販売数量)、Profit(利益)から分析を行う手法なので、名前からもそれらの関係性を指す下の式が重要なのがよくわかります。

*7月15日11時40分 CVPのPの説明に誤りがあったので修正しました。

-1024x576.jpg)

ただ、いろんな式を覚えるのが苦手な方はイメージで覚えてしまいましょう。

例えば「限界利益」とは

販売数量1つあたりの売上 ー 販売量一つあたりの変動費

を指しますが、もっとわかりやすくいうと

商品一つ売ったらいくら儲かるか

です。この考え方があると損益分岐点や目標利益の公式は直感的にわかりやすくなります。

損益分岐点比率、安全余裕率という指標を計算するにも公式もありますが、言葉であらわすと以下のようになります。

分母や分子に入る数字が混乱しやすいですが、言葉で覚えると公式がなくとも再現できます。

損益分岐点比率:今の売上がX%になったら損益分岐点になるか

安全余裕率:今の売上からX%下がったら損益分岐点になるか

(=利益がゼロになる(=損失が出る)まで何%売上を下げられる余裕があるか)

1次試験 CVP分析の特徴

1次試験ではほぼ毎年1~2問出題されており、1問は基本的な問題、もう1問は少し応用的な問題が出題される傾向にあります。比較的正解しやすい問題が多いので、できるだけ得点はとりたいところです。

出題傾向で多いのは、以下のとおりです。

CVP分析 1次試験の出題形式

- 損益分岐点売上高や損益分岐点比率、安全余裕率などの数値を計算する問題。

- 二期分の資料が与えられて、指標の変化を問う問題。

- 与えられた資料から前提が変化し、どのように損益分岐点などの指標が変わるかを問う問題

- 数値が出ず文章のみで出題される問題

この中で1~3は計算問題です。「1.数値を計算する問題」は公式を覚えるだけで対応できます。

「2.二期の情報を比較する問題」は、計算量が増える点、悪化・良化などの数字の意味を把握しないといけない点で難易度が少し上がります。

「3.前提が変化しどのように指標が変わるかを問う問題」は現状の分析・計算と変化後の分析・計算がそれぞれが必要で難易度はより高くなります。

「4.文章題」はまれに出題されますが、きちんと情報を整理できていないと難しいです。図を描いて整理するとよいでしょう。場合によっては、自分で数字を設定しても構いません。

CVP分析全般に言えるのは、整理すれば理解できるものの「計算がややこしいなどの理由でハマるケースがある」ということです。落ち着いて正確に解けるようにしたいです。

焦って計算ミスをすると、「解答欄に答えがない」などとなって無駄に時間をつぶすこともあります。(そういう場合は遠慮なく飛ばして後で戻ってきましょう。)

CVP分析 1次試験の出題実績

【1.数値を計算する問題】

R4 第12問(2)、R2 第21問(1)、H30 第11問(1)、H28第8問(2)、H27 第10問(1)、H25 第8問

【2.二期間の変化を問う問題】

R2 第21問(2)、H27 第10問(2)

【3.会計手続きから各種指標の動きを述べる問題】

H30 第11問(2)、H26 第7問

【4.文章題】

R3 第12問、H25 第7問、H24 第11問

2次試験 CVP分析の特徴

先ほども書いた通り、事例Ⅳの中では比較的解きやすい問題が多いです。設問の問われ方は少しひねっておりますが、落ち着いて考えればそこまで難易度が高くない問題も多いです。以下のような問題が出題されます。

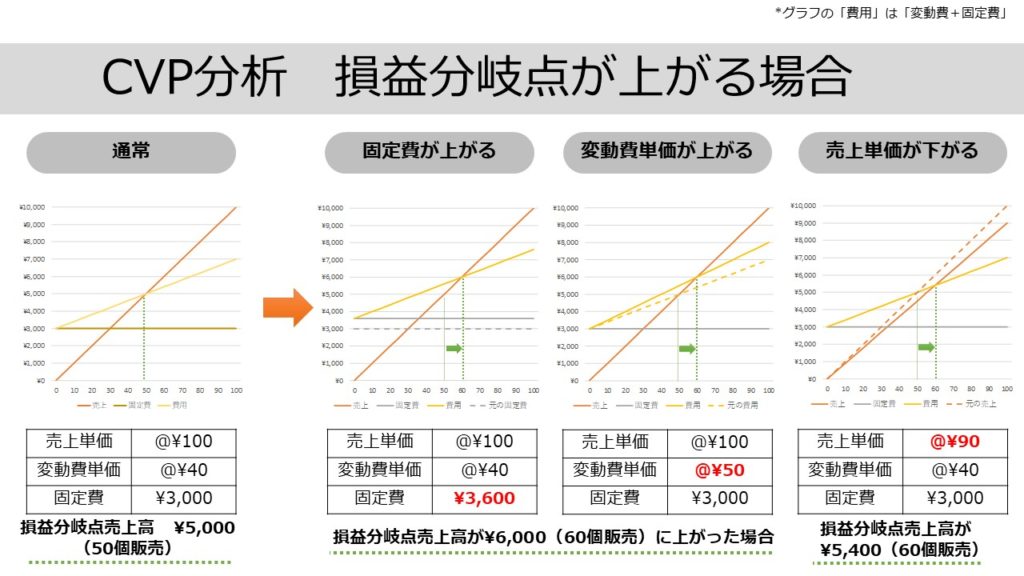

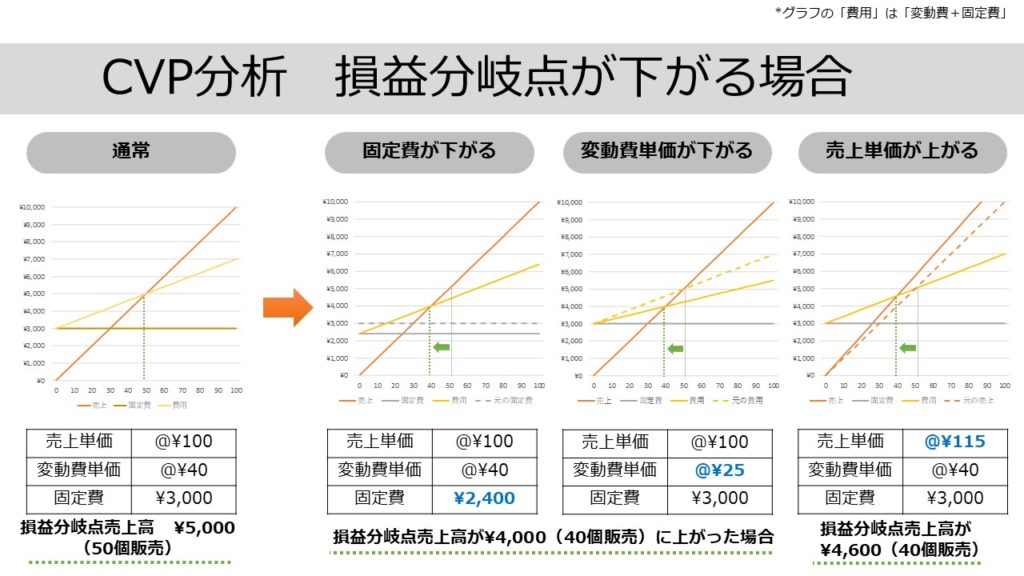

- 固定費や変動費、売上単価などの前提が複数変化する問題

- 販売数量が大きくなるに従って価格が変わる場合分けが発生する問題

- セグメント別の貢献利益を計算させる問題

上記のように1次試験より少し複雑化した問題が出題されます。ただ、基本的な考え方は同じで上で紹介した公式を使って解くことができます。

条件が複数変化する問題は、わかりやすく記述されている1次試験と違って問題文から情報を読み取って整理する必要があります。慣れが必要ですが、練習すれば得点源になる問題です。

事例Ⅳへの道 CVP分析

事例Ⅳでは、情報をきちんと読み取り、かつ公式を応用できる力が求められます。基本的な数値を計算できたうえで、与件文や問題文から、変動費(変動比率)、固定費、売り上げ単価など必要な情報をきちんと把握し、公式にあてはめていく必要があります。

1次試験の「3.前提が変化しどのように指標が変わるかを問う問題」や「4.文章題」に慣れておいて、情報の整理や前提となる数値が変化した場合の取り扱いに慣れておくとよいでしょう。

慣れない人(特に数字が苦手な人)は、まずは時間をかけてでも図示すると理解が深まります。前提条件の変化前と変化後のグラフを書いてみて、利益構造の変化を見てみると状況がわかりやすくなります。数値の変化と図の変化が想像できると、場合わけ問題など特殊な例にも対応しやすくなるでしょう。

慣れてきて図示する必要がなくなったら、売上、販売数量、変動費率、固定費などそれぞれの変化に合わせて、損益分岐点がどのように変化するかを想像しながら解いてください。例えば、固定費が増えると損益分岐点が上がる、など計算結果の方向を想像します。

数字の動きがどう変わるかをきちんと予想しておくことで、解答を導きやすく、また計算ミスも減らすことができます。

CVP分析 参考記事 情報

CVP分析の過去記事は、以下を参考にしてください。

トロ![]() は記事の中で紹介している「CVPの問われ方:3つのパターン『収益の前提条件を変える』『費用の前提条件を変える』『利益の前提条件を変える』」は、まさにその通りです。

は記事の中で紹介している「CVPの問われ方:3つのパターン『収益の前提条件を変える』『費用の前提条件を変える』『利益の前提条件を変える』」は、まさにその通りです。

問題が出てきたら、これらのどれに当てはまるかを考えると解法が見えやすくなります。

意思決定会計

設備投資の評価や将来キャッシュフローの計算などを、ここでは「意思決定会計」と呼んでいます。

先ほど紹介した「財務分析」や「CVP分析」よりも出題頻度は下がりますが1次試験でも一部出題されます。他の二つと比較して、難易度が高い問題が多いように感じます。事例Ⅳでも例年出題されますが、こちらも難問であることが多いです。

そもそも日商簿記2級の出題範囲にも該当せず*、会計を勉強したことある方でも初めて見る出題形式かもしれません。

*損益分岐点計算は2級の工業簿記に含まれる。財務分析は微妙だけどB/S、P/Lを理解していると非常に解きやすい。

1次試験 意思決定会計の特徴

財務分析やCVP分析に比べて1次試験での出題実績は少なくなりますが、計算が複雑になることも多いです。一方で、計算が必要ない文章題や、計算問題だとしても評価法や係数の理論的な意味を問う問題も出題されています。

少し問題の分類がしにくいですが、以下のようにわけました。

意思決定会計 1次試験の出題形式

- キャッシュフローの計算をする問題(特に節税効果の仕組みを理解してるかを問う)

- NPVやIRRなどを計算して、投資案を選択する問題

- 投資の評価基準について問う文章問題

- 評価基準についての理論的知識を問う計算問題

投資評価の前提知識である、キャッシュフローの計算を問われることが多いです。非現金支出の取り扱いや節税効果をきちんと理解しておきましょう。

将来キャッシュフローの評価方法について、回収期間法、正味現在価値法(NPV)法、内部収益率法(IRR法)の意味をきちんと理解しておくことが必要です。複数の投資案からそれぞれの評価方法に基づいて採択する案を問う問題が出ます。

加えて、「収益性指数法」など、事例Ⅳでは出題例をあまり見ない評価方法が出題されたこともあります。

意思決定会計 1次試験の出題実績

【1.キャッシュフローの計算問題】

R3 第18問、R2 第23問、H29 第15問、H26 第13問、H24 第13問

【2.NPVやIRRなどを計算、比較する問題】

R1 第16問、H27 第16問(1),(2)、H26 第16問、H24 第18問

【3.投資の評価基準について問う文章問題】

R4 第21 問、R1 第23問、H30 第22問(1)

【4.評価基準の意味を問う計算問題】

R2 第17問、H28年 第17問

2次試験 意思決定会計の特徴

毎年、難問が出題される事で有名です。特に近年は計算量が増加し、難化傾向が激しいです。一部の人には諦められて、いわゆる「捨て問」とされていることも多いです。(そもそも本番で解答できた人がいないのではないか説まで流れることもあります。)

一方で、誘導問題などで比較的解答できるレベルの問題が一部出題されることもあり、完全に捨てるのは怖い分野といえるでしょう。きちんと計算して答えを出そうとするとドツボにはまり非常に時間を使います。解ける問題と解けない問題の優先順位付けは間違えないようにしたいです。

多くは長文の投資プロジェクトに関わる問題文が提示され、そこから適切に情報を整理する能力が必要となります。

問題のパターンとして多いのは、最初にキャッシュフローが出題、そのあとNPVや回収期間を計算させる、という形式です。最後の問題は、前提となるプロジェクトに一ひねりか二ひねりくらい入れたうえで変数を織り込んでくる、など「なぜそこまでややこしい問題にしたい」と問いたくなるレベルです。

難問ゆえに計算過程を書かせる問題も多く、そこで部分点を稼ぎに行く人も多いです。(もちろん配点はわからないので、どこまで部分点があるかわからないですが・・・)

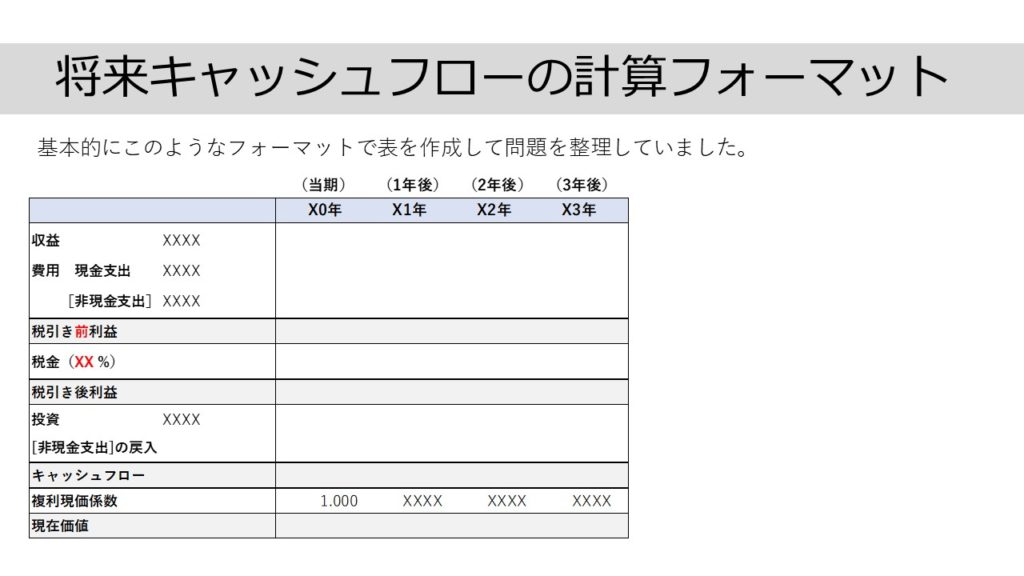

情報を整理できるような解き方の型を準備するのが近道かと思います。私はこんな感じの表を書いて解いていました。問題ごとにまとめ方を変えるのでなく、毎回同じ表を書くことで情報整理を定型化しています。

事例Ⅳへの道 意思決定会計

1次試験での知識は2次では知っていることが前提になります。1次は正統派な問題が多いのできちんと理解すれば得点源になってくれます。1次の財務会計の中では難しい内容かもしれませんが、きちんと理解しておきしょう。

「1.予想キャッシュフローの計算問題(特に節税効果の考え方)」は重要なのできちんと理解しておきましょう。事例Ⅳ、意思決定会計の中でも比較的解きやすい問題が出題されることが多いです。上で紹介した1次試験の計算問題以外に、余裕があるならば「令和元年 事例Ⅳ 第3問 設問(1)」などは挑戦するのもよいかもしれません。

同じく「2.NPVやIRRなどを計算、比較する問題」も事例Ⅳで基礎的な問題が出たときのために抑えておきたいです。(こちらは事例Ⅳでは難易度が高いことが多いです。)

「経営分析」や「CVP分析」と異なり、1次では計算よりも文章題や理論的な問題の方が出題される傾向が高いです。(計算の複雑さから1次は計算問題が少なく、電卓が使える2次では計算問題が多くなります。)

それぞれの投資評価方法の特徴や計算式の意味を覚えておくのがよいでしょう。

「3.投資の評価基準について問う文章問題」

「4.評価基準の意味を問う計算問題」

これらの1次試験の問題の知識は結果的に2次でも使うことができます。

また、これら文章題の解説は人に説明できるくらい理解しておけると心強いです。節税効果の意味や評価基準の違いなど、そのまま2次の文章題として出題*される可能性があるテーマです。

*平成25年の事例Ⅳで、減価償却の定率法と定額法で節税効果の違いを説明させる問題の出題実績あり。

意思決定会計 参考記事

事例Ⅳの意思決定会計に関連がある記事を以下に紹介します。複雑で理解しにくい分野なので、いろんな記事を読んでみて、ご自身がわかりやすそうなものを選択してみてください。

最後に

今日は「事例Ⅳの道」と題しまして、事例Ⅳに出題される会計のテーマが1次試験でどのように扱われているかを紹介しました。広範囲にわたる解説だったため、一つ一つのテーマを深堀できず申し訳ありません。(その分、過去記事の紹介は厚めにしておきました。)

あんたよりも先代のほうが丁寧に説明してるから大丈夫やろ

ほっといてくれ!

今日紹介した問題は10月にきっと使うことになります。今から抑えておくことで、1次試験の得点を稼げるだけでなく、2次試験の好スタートを切れることにもなります。

それでも他の科目に集中しなければいけない時もあると思います。その際は、8月の1次試験が終わったあと、ぜひこの記事に戻ってきてください。事例Ⅳの高い山を乗り越えるための道しるべとなれば幸いです。

なるほど、なるほど

ところでタイトルの英語ってあってるん?

「Road to Case Ⅳ」ってやつ

しらん!

* 事例Ⅳの英訳がわかりませんでした。

たぶん、case study(事例研究)のcaseのはず。。。

英語詳しい方、教えてください。

ちなみにどーでもいいオマケの裏話です。

オマケ

さて、どこに書けばよいか、わからなくなった取り留めもないお話です。

本当は、本日の記事は以前書いた「それを捨てるなんてとんでもない ー1次の超頻出論点ー」という記事の続編として、財務分析のみについて書く予定でした。しかしながら、気づいたら事例Ⅳすべてのテーマを扱う感じに・・・。試験直前期の大切な時期に長文を申し訳ないです・・・。

その時の記事で紹介した頻出テーマの

- 経済統計

- SQL

- 英文契約書

に関しては、

で、掘り下げられた情報が書かれています。(知識と時間、両方の観点から)書けなかったテーマをきちんと拾ってくれた![]() と

と には感謝です。(もし私が苦手な経済指標とSQLを、英文契約書と同じレベルで書いてたら、今年の1次試験に間に合いませんでした。。。)

には感謝です。(もし私が苦手な経済指標とSQLを、英文契約書と同じレベルで書いてたら、今年の1次試験に間に合いませんでした。。。)

これからの直前期、苦手な部分や頻出テーマに絞って問題を解いていくことになると思います。ぜひ、ご参考にしてください。

明日はアストロ の出番です。よろしく!!

の出番です。よろしく!!

☆☆☆☆☆

いいね!と思っていただけたらぜひ投票(クリック)をお願いします!

ブログを読んでいるみなさんが合格しますように。

にほんブログ村

にほんブログ村のランキングに参加しています。

(クリックしても個人が特定されることはありません)