損益分岐点 (CVP)分析 初心者講座 と 数学科出身者による R3 事例Ⅳ 問3 実況解説 by くま

☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆

春セミナーの告知

お久しぶりです。「黒熊獣」こと、みんなの討伐対象くまちゃんであります。

(しくじり先生こと まん先生に先日命名いただきました。そのいきさつと受験生必読のしくじり体験記事はこちら)

まずは業務連絡から!(これだけは書かないと他のメンバーから袋叩きにあってしまうのです)

おかげざまで、春セミナーは大盛況につき応募締め切りとなりました。

たくさんのお申し込み、ありがとうございました!!

当日、申し込みいただいた皆さんとお会いできることを楽しみにしております!

なお、17:30~の懇親会には、まだ空きがございます!懇親会に参加ご希望の方はこちらよりお申込み下さい!

*『セミナーのキャンセル』『申し込み完了メールが届いていない』などのお問い合わせや不具合がございましたら、『shindanshi.dojyo13@gmail.com』までご連絡いただけますよう、よろしくお願いします。

とても自然に本題に入るための導入

昨日から4月となったわけですが、いかがお過ごしでしょうか?

4月といえば、桜。

桜といえば、お花見。

お花見といえば、損益分岐点ですね。

というわけで、本日のテーマは『損益分岐点(CVP)』です。

同じ3文字のアルファベットで略される NPV(正味現在価値)とよく比較される CVP(損益分岐点)ですが、難易度は全然違います。CVP(損益分岐点)の方が、計算量も少ないし、覚えることも少ないしで、圧倒的に正答しやすいですす。

また、一次試験、二次試験ともに頻出であり、取りこぼしたくない論点の一つもあります。

今日はそんな損益分岐点についてお話していきましょう。当たり前の前提から記載しており、かなり長い文章となっておりますので、

いいから解き方だけ知りたいんだ

という せっかちさんは ここだけでも読んでいってください。

- 1. 春セミナーの告知

- 2. とても自然に本題に入るための導入

- 3. 損益分岐点(CVP)って何ですか?と質問されたら、端的に説明できますか?

- 4. 説明しよう!損益分岐点(CVP)の本質とは

- 4.1. 損益分岐点とは

- 4.2. 変動費と固定費に分ける理由は?

- 4.3. 変動費率

- 5. 最初に出てきた公式だって本質からの派生なのだ!

- 6. で、どうやって解くのよ?

- 7. 本質からR3をとく

- 7.1. (1)1,500 万円の利益を出すための販売量を求めよ

- 7.1.1. ①売上の変動要素を見極める

- 7.1.2. ②「変動費(費用を変動要素に比例する費用) 」と「固定費(変動要素の影響を受けない費用)」に分解する

- 7.1.3. ③売上 ー 変動費 ー 固定費 = 1500万 の式に当てはめる

- 7.2. (2)下表の通り、販売単価を目標販売量に応じて可変とする。このときに1,500 万円の利益を出すための目標販売量を求めよ

- 7.2.1. ①売上の変動要素を見極める

- 7.2.2. ②「変動費(費用を変動要素に比例する費用) 」と「固定費(変動要素の影響を受けない費用)」に分解する

- 7.2.3. ③売上 ー 変動費 ー 固定費 = 1500万 の式に当てはめる

- 8. まとめ

- 9. さいごに

損益分岐点(CVP)って何ですか?と質問されたら、端的に説明できますか?

みなさんどうでしょうか、損益分岐点(CVP)とは何なのか説明できますか?

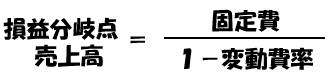

ひょっとしたら、こんな式のことだと思っていませんか?

もちろん、この式は正しいですし、覚えておいて損はないものです。

ですが、この式一本で問題に立ち向かっていった結果、ちょっと捻られた問題であった場合に、詰まってしまった経験はありませんか?

何よりこの式って、何を表しているのかよくわからなくないですか?

私は

・何で『固定費』を『1-変動費率』で割ると『売上高』になるの?

・『1-変動費率』って何のこと?

・何で『固定費』と『変動費』が出てくるの?

と疑問だらけになってしまい、行きついたところは

そもそも損益分岐点ってなんだっけ?ワカランチン💡

となってしました。

というわけで、そもそも損益分岐点って何なのか?からスタートです!

説明しよう!損益分岐点(CVP)の本質とは

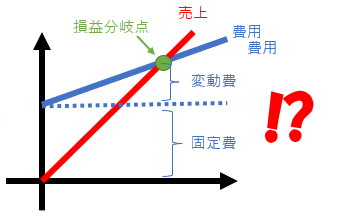

損益分岐点とは

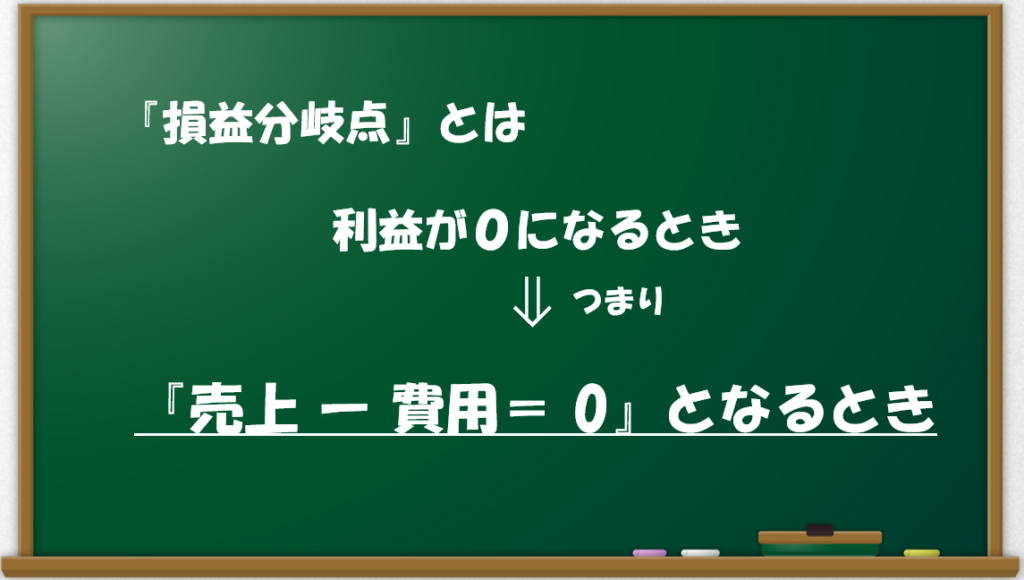

損益分岐点とは・・・・・・

損益が分岐する点です!!!!

・・・

・・・

・・・

分岐点とは境目のことですから、損益分岐点といったら損益の境目ということ。

また、損益とは、赤字とか黒字のことですから、損益分岐点といったら赤字と黒字が入れ替わる点、すなわち利益が0の時ということになります。利益とは「売上ー費用」です。まとめるとこんな感じです。

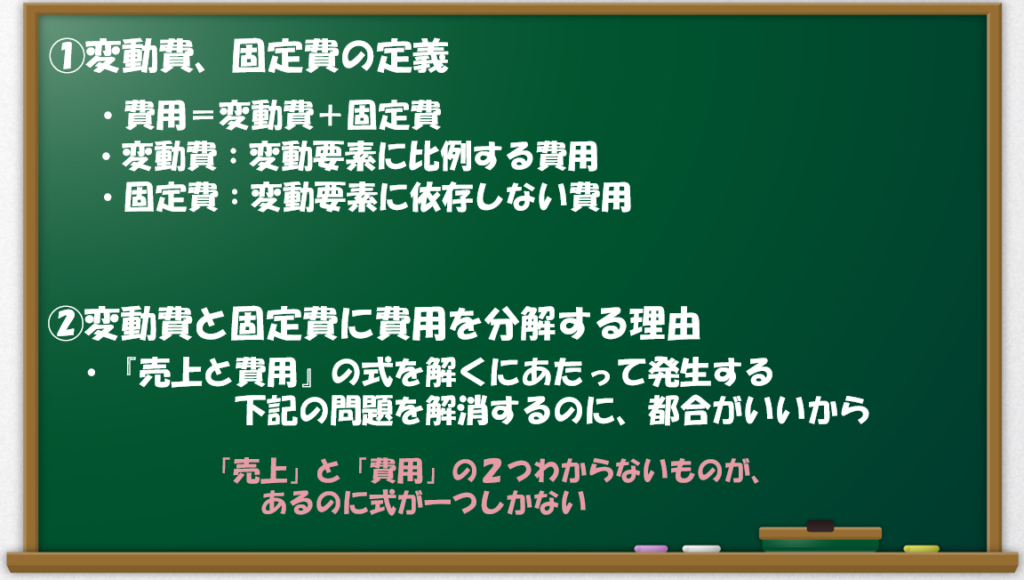

変動費と固定費に分ける理由は?

「損益分岐点分析」をしようと思ったら、まず、「費用を変動費と固定費に分解する」のが一般的で、既にご存じかもしれません。しかし、なぜ『変動費』と『固定費』に分けるんでしょうか?

その答えは、実際に損益分岐点を求めてみようとするとわかります。

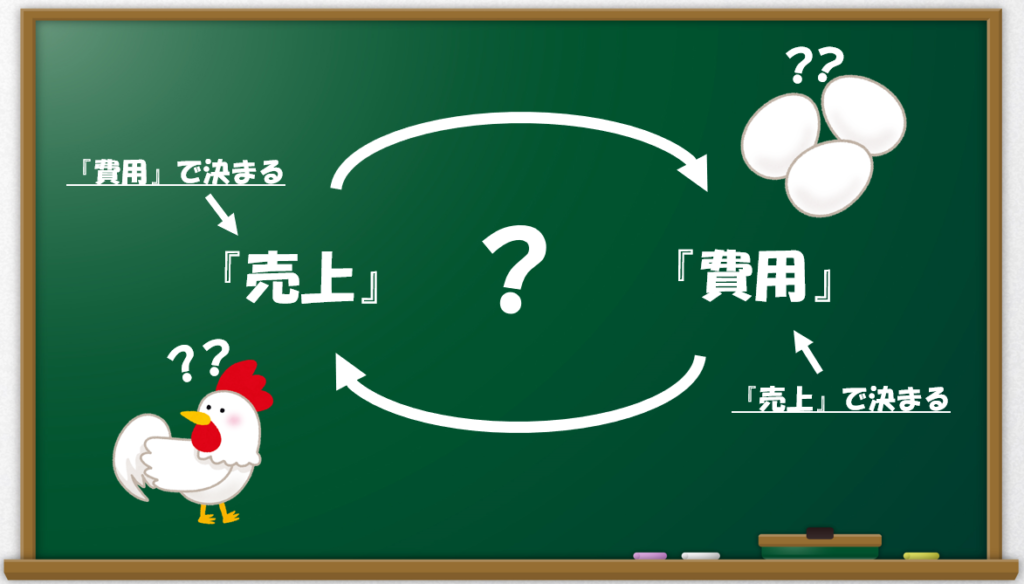

「損益分岐点売上高を求めよ」と言われた場合、前項で記載した通り「売上 ー 費用 = 0」となる『売上』を求めればよいわけですからと、素直に考えれば『費用』を求められればよいわけです。

しかし、一方で『費用』も『売上』によって決まる値ですよね。これは困りました。

『売上』を求めるためには『費用』が必要。

『費用』を求めるためには『売上』が必要。

『売上』を求めるためには『費用』が必要。・・・

こうなると話がループしてしまい、グルグルと堂々巡りしてしまいます。。。

さて、困りました。このままだと一歩も先に進めることができなくなってしまいます。

なぜ、堂々巡りしてしまうのでしょうか?

その理由は「わからないものが2つ(売上・費用)あるのに、式が一つしかない」ことです。

ということは、「わからないものが1つ」になればよいのです。

「わからないものを一つ」にするために、『売上』と『費用』の性質について、もう少し深く考えてみましょう

そのためには『具体的な例』を用意してきました。

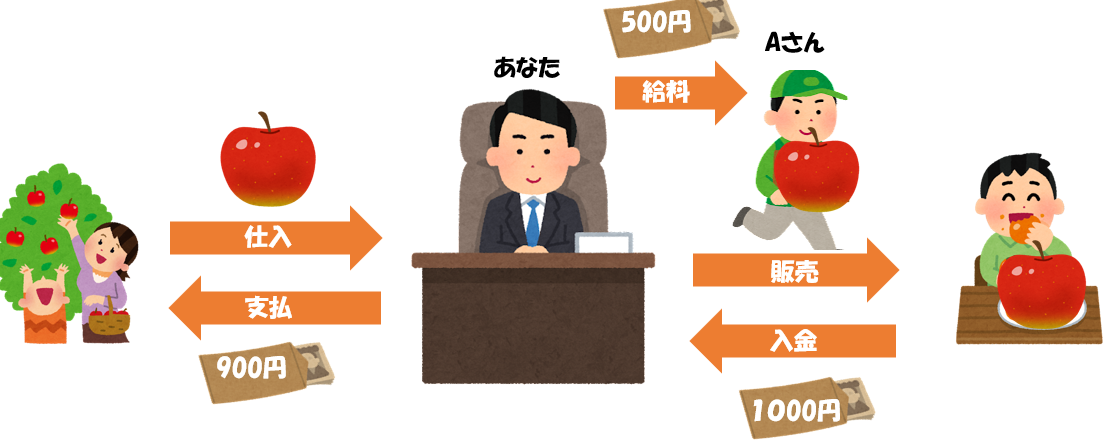

会社には従業員Aを一人雇っています。

Aさんは、あなたをとても慕ってくれていて、

500 円/月で働いてくれています。

※Aさんは実は有名な資産家の息子であり、

特に働かなくても不労収入だけで生活はできるのです。

ちなみに、あなたも資産家の子供です。

あなたは、Aさんの忠誠心を存分に利用する狡猾さを持つ反面、

リンゴの普及には真摯に向き合っています。

より多くの人に高品質なリンゴを普及するため、

なんと 900 円で仕入れたリンゴを 1000 円で売ってしまいます。

(なんと粗利率 10% です!

一般的に、スーパーマーケットの青果の粗利率は22~24%と言われていますから、

さぞかし業界を震撼させたことでしょう)

カネのモノの関係図

しかし、あなたは、市場分析が全くしませんでした。

というか、それ以前の問題なのですが、常識的な金銭感覚が抜け落ちていて、

リンゴを1000円で買う人は、あまりいないことを知りませんでした。

そのため月に一つしかリンゴは売れません。。。。

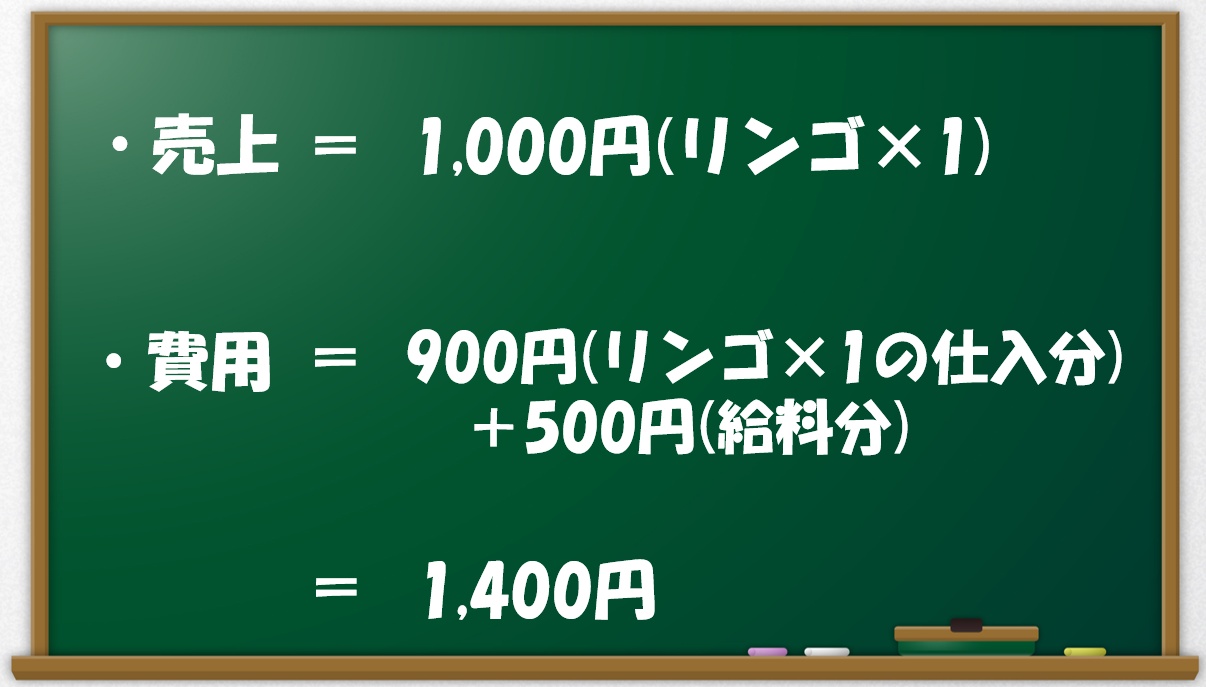

このとき、

売上は「1000 円」、

費用は仕入額 (900 円)と従業員への給料 (500 円) を足した 1400 円となります。

何と赤字です!!!! 後編へ続く

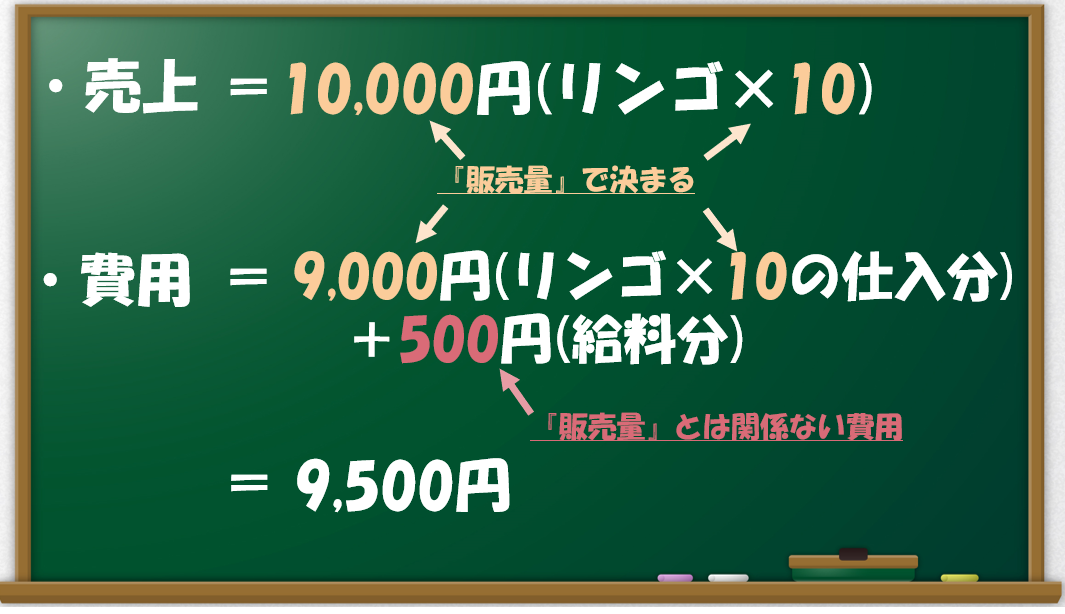

なんと10個をリンゴが売ることができました。

(素晴らしい営業力です!)

この時、『売上』は単純に10倍になって 10,000 円となりますが、

それでは『費用』はいくらになるでしょうか?

1000 円ということはなさそうですが、

10個売ったら費用も10倍になって、14,000 円というのも感覚的におかしいですよね

仕入額は「販売量に比例する費用」なので、

10 個売れば当然 900 円× 10 で 9,000 円になるはずです。

しかし、従業員への給料は「販売量と関係なく発生する費用」ですよね。

とういうことは、500 円のままが正しそうです。

というわけで、費用は 9,000 円 +500 円 = 9,500 円となることがわかりました。

なんとか、赤字は脱出ですね。パチパチ。

今、何をしていたのかというと、『売上』と『費用』の性質についてについて考えていることでした。

具体的な例をみてみたところ、費用はその性質によって分解することができるということがわかりました。次に具体的な数字から離れてもう少し一般化してみましょう。

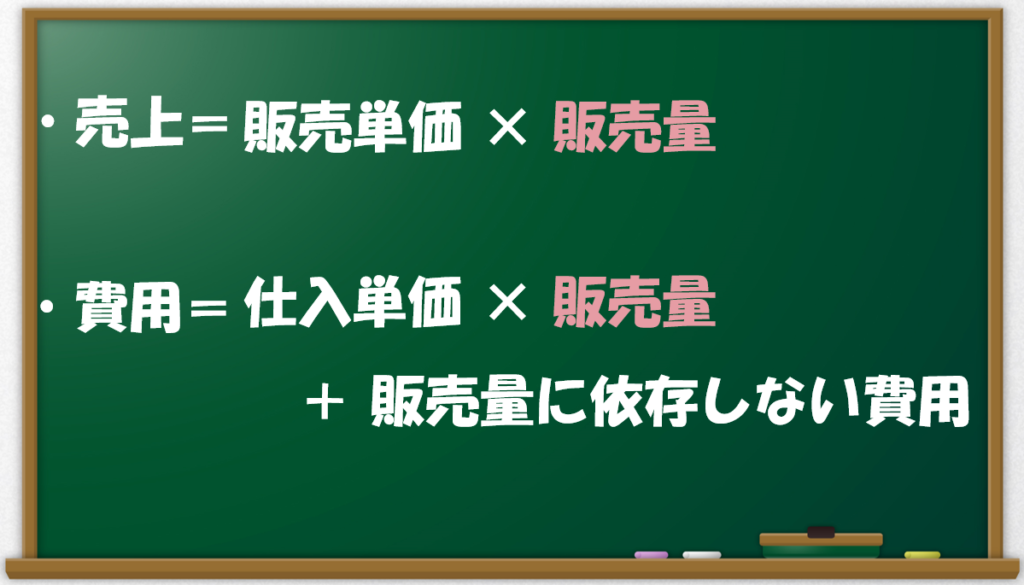

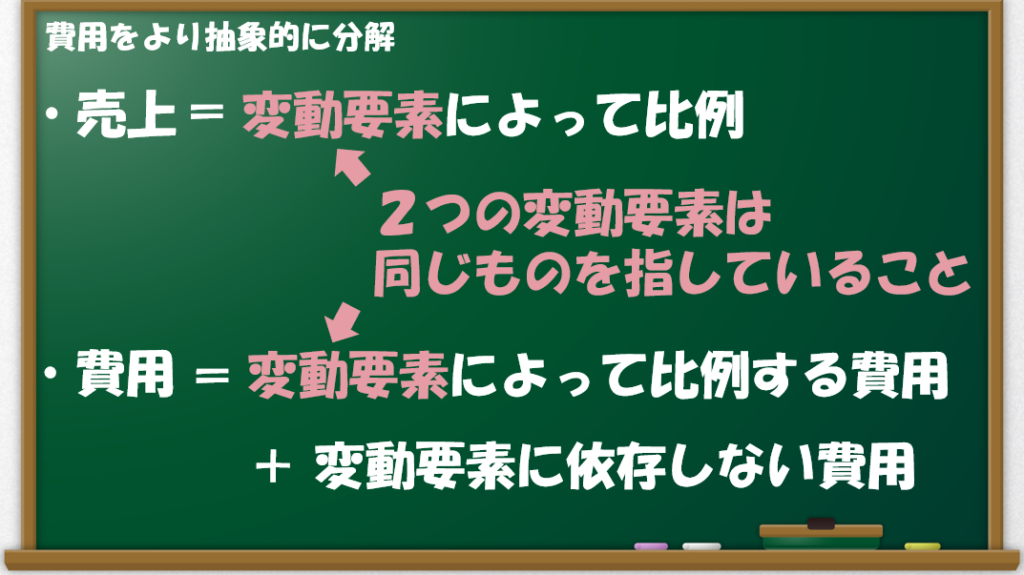

『売上』の「1000円×10個」は『単価×販売量』でと一般化できますね。

一方、『費用』の中には、「900円×10個」は「仕入単価×販売量となる費用」と「500円」は「販売量と関係なく発生する費用」と言えますね。

ここまで分解できれば、不確定な値は『販売量』だけですので、『売上=費用』の一つの式で解くことができます。

このままだと『販売量』出てくるときしか 解くことができませんので、もっと抽象化してあらゆる状況で使えるようにしましょう。

ちょっと概念的で難しいですが、費用を「売上の変動要素に比例する費用」と「売上の変動要素と無関係に発生する費用」に分解するのです。

「売上の変動要素に比例する費用」のことを変動費といい、「売上の変動要素と無関係に発生する費用」のことを固定費と言います。

ようやく、変動費と固定費の説明をすることができました。

変動費、固定費という言葉の定義や、費用を、変動費と固定費に分解する理由とまとめるとこんな感じですね。

変動費率

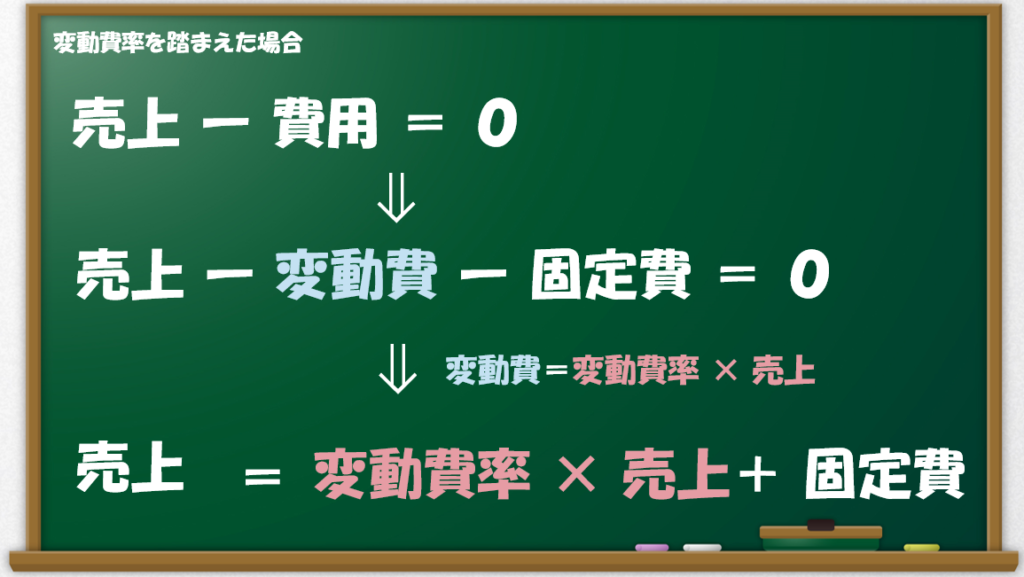

それでは変動費率という、概念についても触れておきましょう。

変動費率というのは、売上に占める変動費の割合は一定という前提の下で算出されるものです。

式で表すとこんな感じですね。

先ほどは 変動要素から変動費を算出していましたが、変動費率がわかっていれば、変動費を売上から直接算出することができ、変動要素を意識する必要がなくなります。ちょっとだけ、楽ちんですね。

最初に出てきた公式だって本質からの派生なのだ!

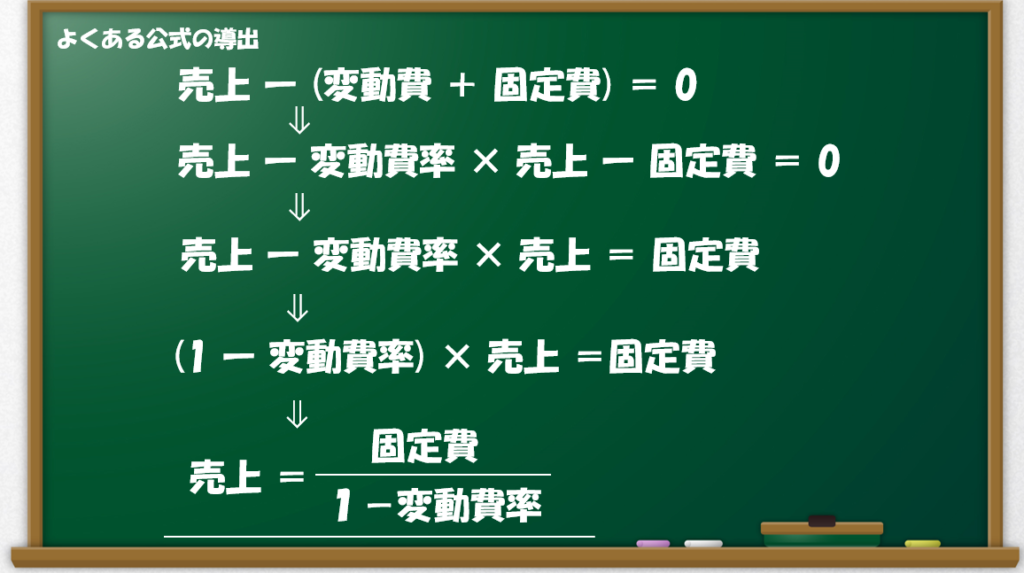

最初に出てきた

この式も「売上=変動費+固定費」から導出できます。

公式を忘れてしまっても、「売上=変動費+固定費」に立ち返れば十分に解くことができますね!

で、どうやって解くのよ?

で、結局実際に問題をどうやって解けばいいのか?

ここまで長々と説明してきたかいがあって、解法はとてもシンプルです。

せっかくなので、実際に解いてみましょう

試験問題のネタバレが嫌な方は、まとめまで飛んでください

本質からR3をとく

それでは、R3事例Ⅳ 第3問を解いてみましょう!

そのまま試験問題を載せると長くなるので、元の問題から、必要なことをかいつまんで要約しています。

・総経費に占める変動費の割合は 60 %、固定費の割合は 40 %

・販売単価は 1,200 円/kg

・小数点以下は切り上げ

(1)1,500 万円の利益を出すための販売量を求めよ

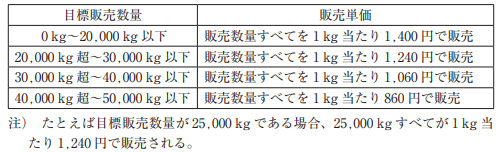

(2)下表の通り、販売単価を販売量に応じて可変とする。

このときに1,500 万円の利益を出すための販売量を求めよ

(1)1,500 万円の利益を出すための販売量を求めよ

「(1)1,500 万円の利益を出すための販売量を求めよ」から始めていきましょう

この問題は、損益分岐点(利益が0)の時ではなく、「1,500 万円の利益が出る」時とのことですが、大した問題はありません。「利益=売上ー費用」ですから、「1,500 万=売上ー費用」となればよいのです。損益分岐点分析と同じ考え方で解けます。

また、変動費率については記載がないので、素直に下記の①②③の順で解くのがよいでしょう。※②で詳しく記載しますが、変動費率は60%ではないですよ!

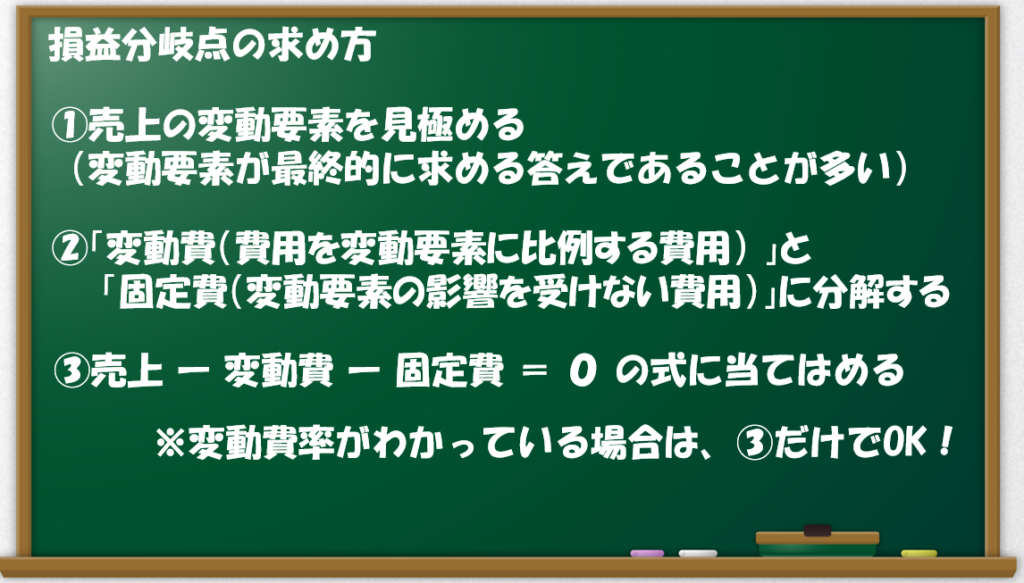

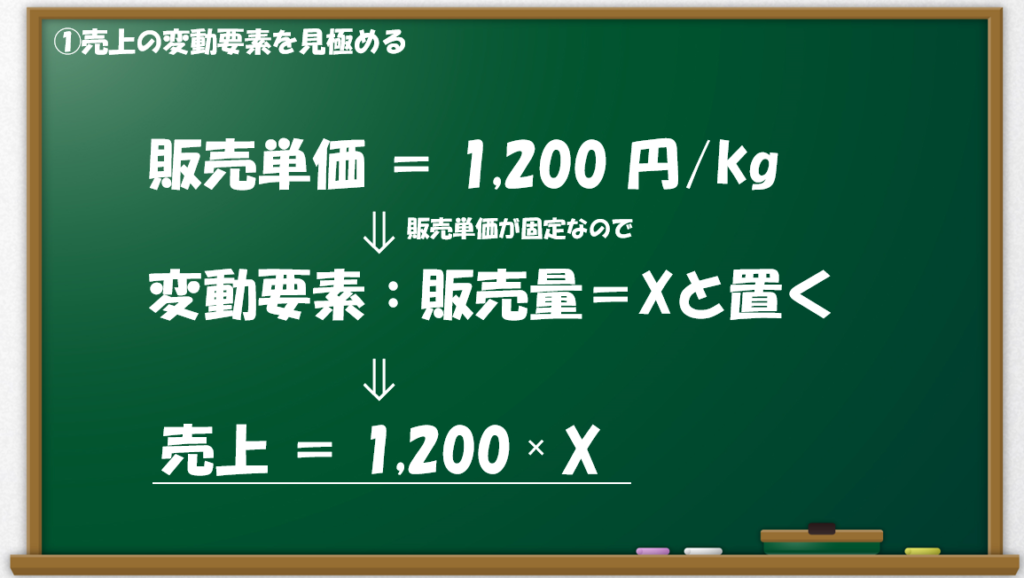

①売上の変動要素を見極める

売上の変動要素について考えましょう。

今回は「販売単価」が1,200 円/kgと決まっていますから、売上の変動要素は「販売量」だけですね。

設問も「販売量を求めよ」となっていますから、「販売量」を文字であらわすと都合がよさそうです。一般的に未知数は Xと置きますから、それに倣って「販売量」を X ㎏と置くことにしましょう!

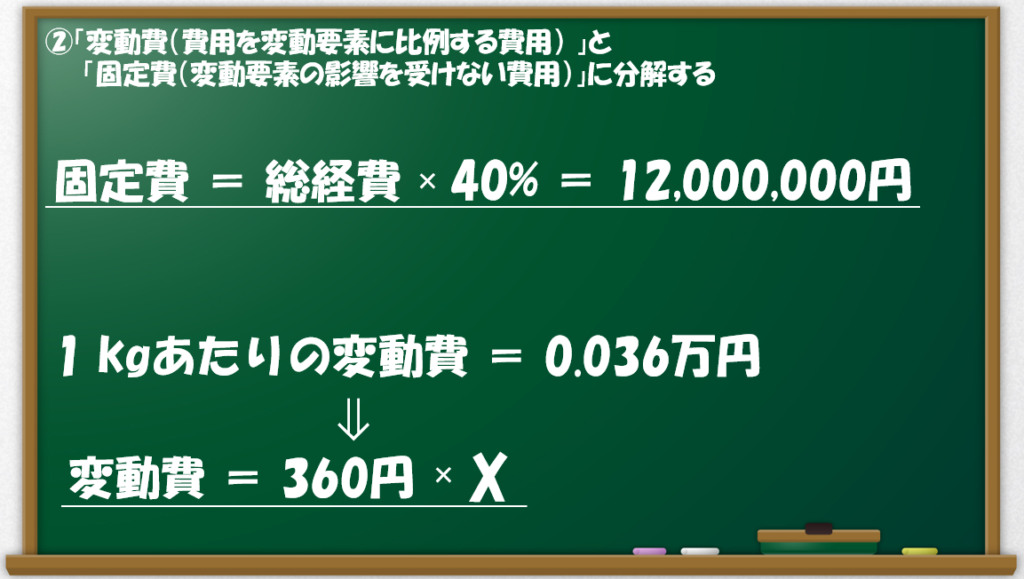

②「変動費(費用を変動要素に比例する費用) 」と「固定費(変動要素の影響を受けない費用)」に分解する

「総経費に占める変動費の割合は 60 %、固定費の割合は 40 %」と書いてありますから、そのまま使えそうです。

固定費から考えてみましょう。「総経費は 3,000 万円」ですから、固定費は「その40%=3,000 万円×40% = 1,200 万円」です。

「50,000 kg 生産した場合」とか書いてありますが、固定費には一切関係ありません。「生産量が 0 kg」だとしても、「生産量が100,000,000 kg」だとしても、固定費は1,200 万円です。※総経費に占める固定費の割合は生産量によって変わりますよ。

次に、変動費について考えてみましょう

まず、一つ注意なのは、変動費率は 60 %ではないことです。

変動費率は「売上に占める変動費の割合」ですからね。「総経費に占める変動費の割合」ではありませんよ。

この問題では変動率は求まりませんから要注意です!

売上の変動要素は「販売量=X ㎏」でしたから、変動費も「販売量=X ㎏」を使って表現したいところです。

そのためには 1 ㎏あたりの変動費がわかればよいですね。

と思いながら、設問を読むと「50,000 kg 生産した場合・・・」と記載がありますから、この辺がうまく使えそうです。

50,000 kg 生産した場合の総経費は 3,000 万円で、そのうちの60%が変動費だったわけですから、50,000 kg 生産した場合の変動費は 1,800 万円です。よって、1 kg 生産した場合の変動費は 0.036 万円となります。

これで、変動費を「0.036 × X」と、販売量Xを用いて表現することができました。

固定費と変動費に関してまとめます。

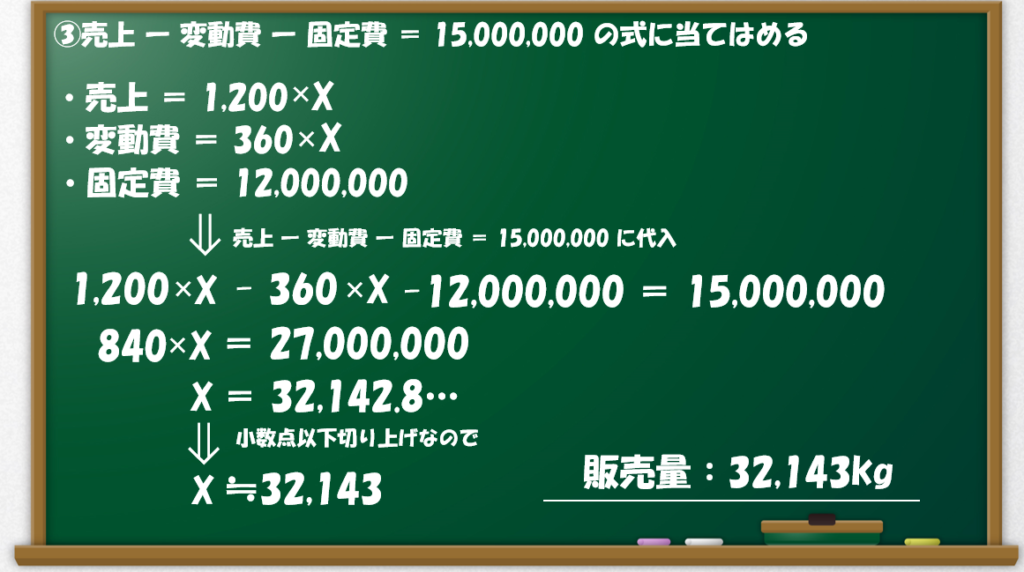

③売上 ー 変動費 ー 固定費 = 1500万 の式に当てはめる

最初に記載した通り、今回は「利益が1500万円のとき」ですから、「売上 ー 変動費 ー 固定費 = 1500万」に代入しましょう。あとは計算するだけです!計算結果はこちら!!

ねっ、解けたでしょ!

つづいて(2)も解いていきましょう。

(2)下表の通り、販売単価を目標販売量に応じて可変とする。このときに1,500 万円の利益を出すための目標販売量を求めよ

(2)では、販売単価も販売量も変動するとみたいです、だいぶ難しくなりましたね

ただ、変動費や固定費は特に触れらていないので、(1)で求めたものが使えるかもしれませんね。

それでは(2)も①②③に従って解いていきましょう!

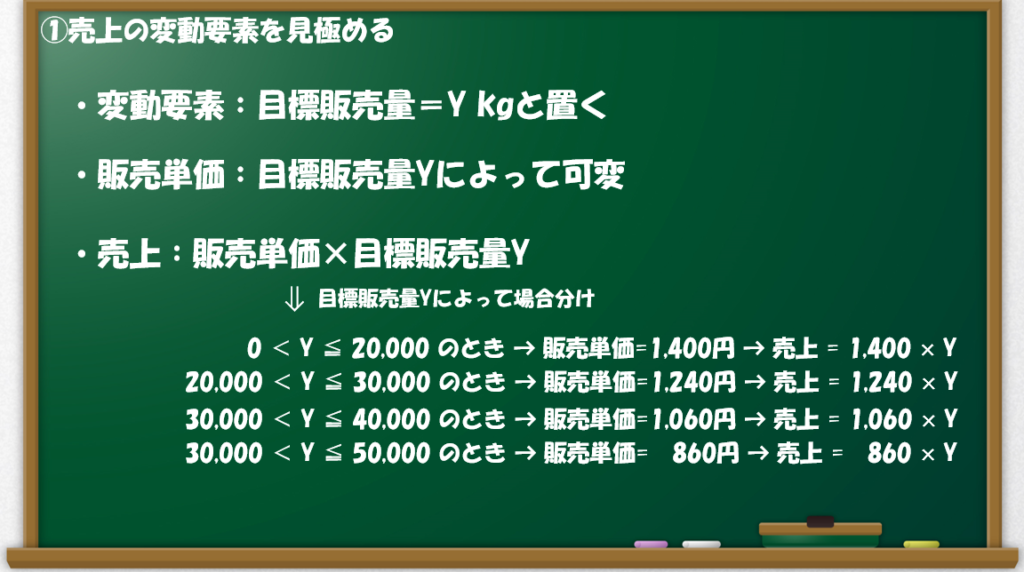

①売上の変動要素を見極める

ここが今日の山場です。

「販売単価」も「販売量も変動する」と書いています。

さぁ、困りました。なんとかして変動要素は一つにしなくてはいけません。(一つしか式を立てることができないからですよ。まだ覚えてますか?)

しかし、よく読むと「販売単価は目標販売量に応じて可変」と書いてあります。つまり「販売単価」は「目標販売量」で表すことができるみたいです。

というわけで、販売単価を目標販売量で表現しましょう。

まず『目標販売量』を『Y』とでも置くことにしましょう。

次は、『販売単価』を『目標販売単価Y』を使って表します。といっても、問題にある表以外にヒントはなさそうです。

表はこのまま使うことにして、『販売単価』について考える際は、『目標販売単価Y』で場合分けして考えることにしましょう。

あと『注)』も重要なことが書いてありますね。どうやら目標販売量に対して一意に決まるみたいです。要するに、累進課税制度みたいに販売途中で販売単価を変えるわけではないようです。ふむふむ。

それでは、『売上』を『目標販売量Y』だけで表していきましょう。もちろん『売上=販売単価 × 目標販売量Y』なのですが、『販売単価』について考える際は、『目標販売単価Y』で場合分けするのでしたね。ですから、売上も目標販売量に応じて場合分けが必要です。

ここまでくれば、あとは丁寧に場合分けしていくだけです。場合分けまで完了したものがこちらです!

ここまでくれば、あとちょっと!

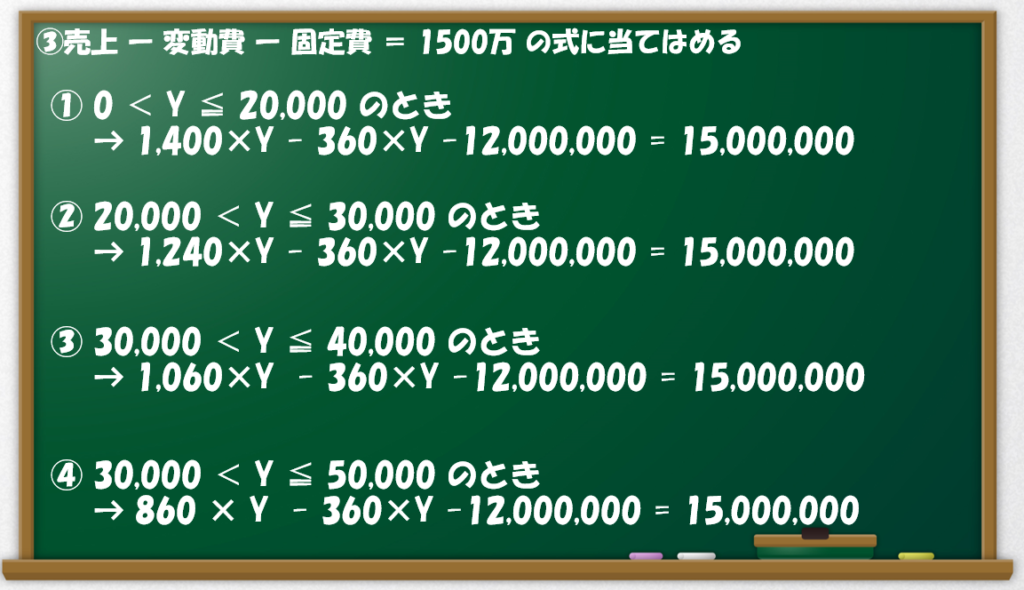

②「変動費(費用を変動要素に比例する費用) 」と「固定費(変動要素の影響を受けない費用)」に分解する

問題文を読むと、変動費や固定費に関しては(1)から変更がないことがわかります。

都合のいいことに(1)で変動費を「販売量」で表していましたから、(1)で求めたものをそのまま使えそうです。

XだけYに読み替えてあげて、変動費を「0.036 × Y」、固定費は「1,200 万」となります。

③売上 ー 変動費 ー 固定費 = 1500万 の式に当てはめる

ついに最後の仕上げです。

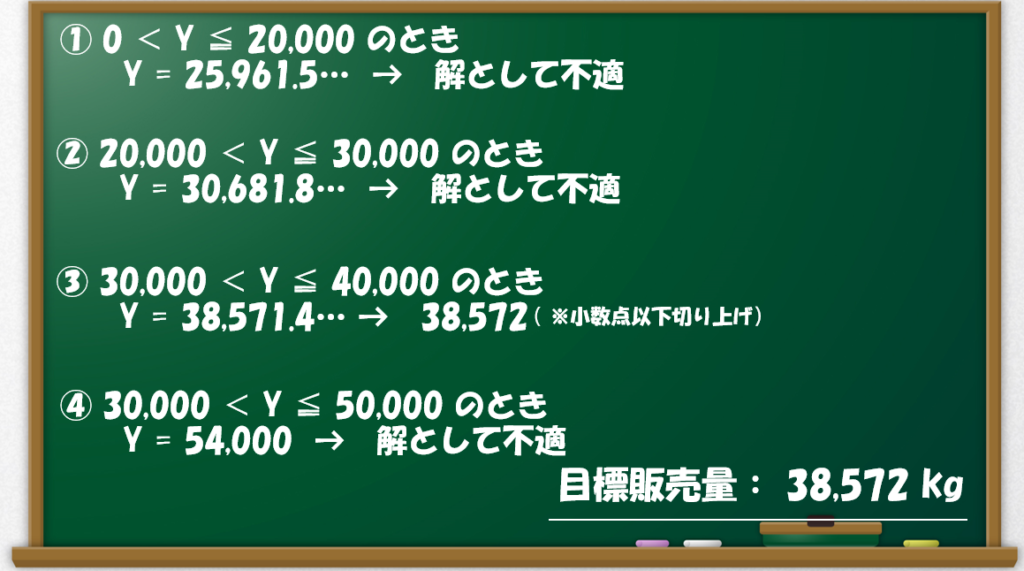

ここまでで『目標販売量Y』で表現してきた『売上』『変動費』『固定費』を『売上 ー 変動費 ー 固定費 = 1500万』に代入していきましょう。『売上』を『目標販売量Y』で場合分けしてますから、代入するときも場合分けが必要ですよ

代入できたら、後は計算するだけです!

この問題は小数点以下切り上げですよ、気を付けてください!

(今回解き直したとき、四捨五入してたのはナイショ。もっというと、本番も間違えたのではないかと思う)

うぇ疲れた。

蛇足ですが、この問題で答えが一つに求まるのは、数字(販売単価とか変動費とか)の設定が絶妙だからです。

うまく設定してあげないと最大で4種類答えが出てきます。よく作られてますね!

計算結果が、そもそもの前提を満たしていないという状況です。

例えば、『クールで、口癖は「興味ないね」の30代男性

という前提があった上で、

「その時彼が下線部①について、どのように思ったか30字以内に答えなさい」

という問題が出題されたとしましょう。

その問の答えが

だったら、文字数は満たしていますが、全然前提を満たしていないし、意味がわかりませんよね。

これが「解として不適」ということです。

合ってんのか、この説明?

とほくそ笑んだのですが、計算した結果、前提条件に適合する解が2つ出てしまいました。

おそらく電卓を叩き間違えたのでしょう。

その後何回か検算をしますがミスを見つけられず。

果たして、私は問3で何点もらえたのでしょうか。。。

皆さんは落ち着いて計算してくださいね。

※1 数学科だけど計算が苦手なのです。

数学科は概念的な話がほとんどで、

数字はあまり出てこないのです。。。

※2 今回の問題は、財務的な要素を除けば、

中学生ぐらいの数学です。

そもそも数学科とか関係ないのです。。。

※3 テスト中に不適切な心情に至ったことを陳謝いたします。

まとめ

さいごにまとめです。

問題文を読んで

この問題はCVPだ!

と思ったら、下図の①②③を思い出して下さい。

もちろん、本番では今回のように、ゆっくりと時間をかけることはできませんから、何度も反復して反射的に式を立てられるようになることを目指しましょう!

今回の記事以外にも、道場内にはCVP分析に関する記事が他にもありますので、ぜひご参考ください!!

さいごに

いかがでしたでしょうか?

今まで、こんなに面倒なことを考えなくても、解けていた方はたくさんいらっしゃると思います。

ですが、おそらく無意識のうちに、今回ご提示した解き方をされていたのではないでしょうか?

これで幾ばくか頭の整理の役に立てれば幸いです。

これさえ押さえておけば、どんなCVPの問題が来ても解けます!20~30点ぐらい確保ですね!

ちなみに、R2もちょっと捻られた CVPの問題について出題されていました。今回と同じように販売単価が販売量によって可変でしたが、R2では累進課税的な変化の仕方をしていました。

需要があればまた今度記事にしてみたいと思います。

今回の記事で、やらない理由は

この余白はそれを書くには狭すぎる。

ってやつです。

私は数学者出身ですからね。自然にフェルマーを召喚できちゃうのです。

というわけで、ワーワー言うとりますが、お時間です。さようなら。

さて、明日の記事は「滅びの爆裂疾風弾」でお馴染み どらごん です。

お楽しみにー

$#$%&’()

・・・

☆☆☆☆☆

いいね!と思っていただけたらぜひ投票(クリック)をお願いします!

ブログを読んでいるみなさんが合格しますように。

にほんブログ村

にほんブログ村のランキングに参加しています。

(クリックしても個人が特定されることはありません)