CVP分析のグラフをいじってみた ~視覚的に覚える(思い出す)~ +口述試験Tips by にに

☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆

一発合格道場ブログを

あなたのPC・スマホの

「お気に入り」「ブックマーク」に

ご登録ください!

☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆

はじめに

こんにちは!にに です。

2次筆記試験の合格発表が、いよいよ2日後に迫っています。

受験されたかたは、きっと緊張して、どきどきされていることと思います。

あるいは試験の手ごたえがまったくなく、合格していないと思っているかたもいるかもしれませんが、2次試験は手ごたえと結果が一致しないことで有名な試験です。

実際に発表があるまでは、合格を想定して最善の準備をしておくことをオススメします。具体的な内容は、先日のくま の記事をご覧くださいませ。

の記事をご覧くださいませ。

その中でも紹介していますが、筆記試験合格のあとすぐにやってくる口述試験、その対策セミナーのお知らせです。

口述試験は合格率ほぼ100%の試験ですが、念のためセミナーで予行演習をしておくと安心です。

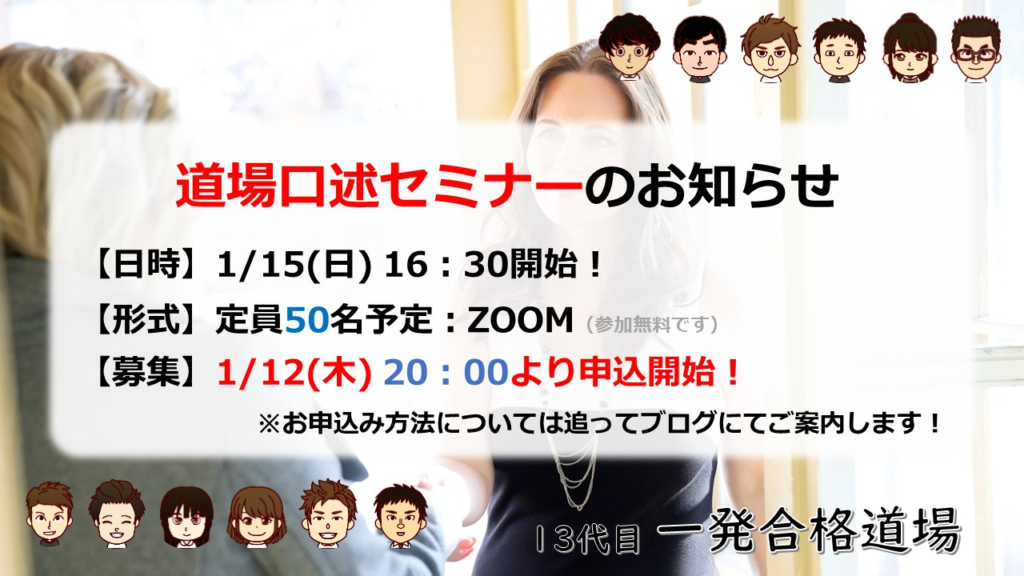

道場口述セミナーのお知らせ

申し込みはこちらからです。※今見に行っても、まだ申し込めません。

当日アジェンダ

- 口述試験の概要について

- 実際の当日の流れ

※口述試験のデモも合わせて実施します(試験官役: 、受験生役

、受験生役 )

) - 模擬口述試験

道場メンバが試験官に扮して、参加者に対して模擬試験を行います!

情報収集だけなら、セミナーに参加しなくとも道場ブログなどで十分に行うことができますが、模擬試験を受けられるのはこのタイミングだけです。一度口述試験を体験しておくことで当日のイメージのわき方が段違いです!

合格発表~口述試験までは1週間強しかありません。

口述試験への効率的な対策のために、ぜひご参加いただき、確実に口述試験を通過してください!

今回の私の記事は1次試験寄りの内容ですが、最後に口述試験に関してちょっとだけ書いているので、合格発表待ちのあなたは、そこだけでも見ていってくださいね。

CVP分析のグラフと式

あなたは、CVP分析は好きですか?

この記事は、勉強を始めたばかり、あるいはこれから始めるというかたも見ていると思いますので、CVP分析について軽く説明しておきますね。ご存じのあなたはスルーしてくださいませ。

CVP分析とは(クリックで開く)

原価(Cost)、営業量(生産高や売上高など、Volume)、利益(Profit)の関係を分析する手法です。

総費用を変動費と固定費に分け、売上や利益との関係を調べます。

1次試験では毎年のように出題されていますし、2次試験でも事例Ⅳでほぼ確実に出題されています。

CVP分析、私はけっこう好きでした。いちおう理系の出身なので、グラフとかにはなじみがあったからです。

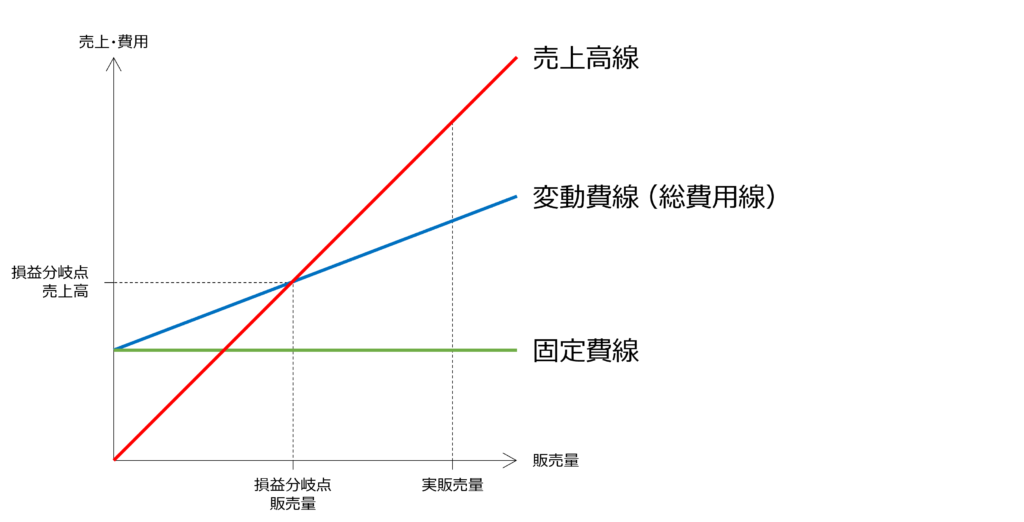

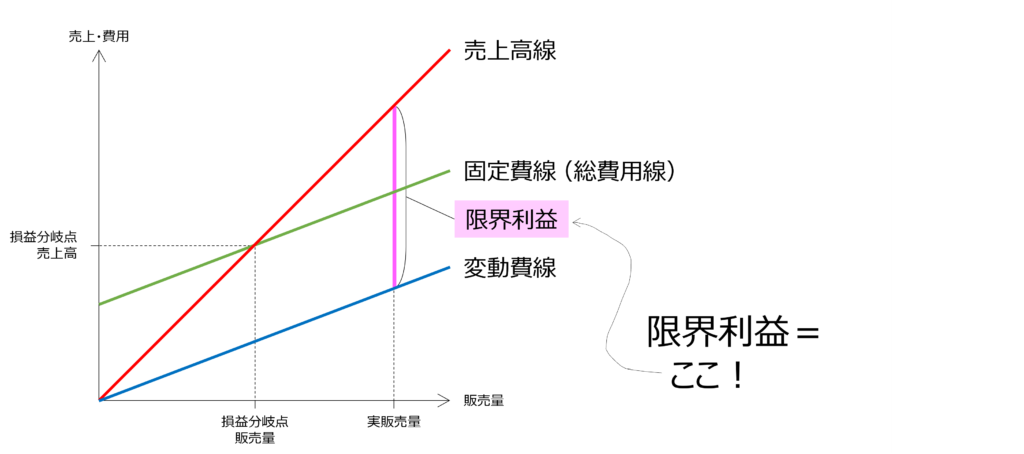

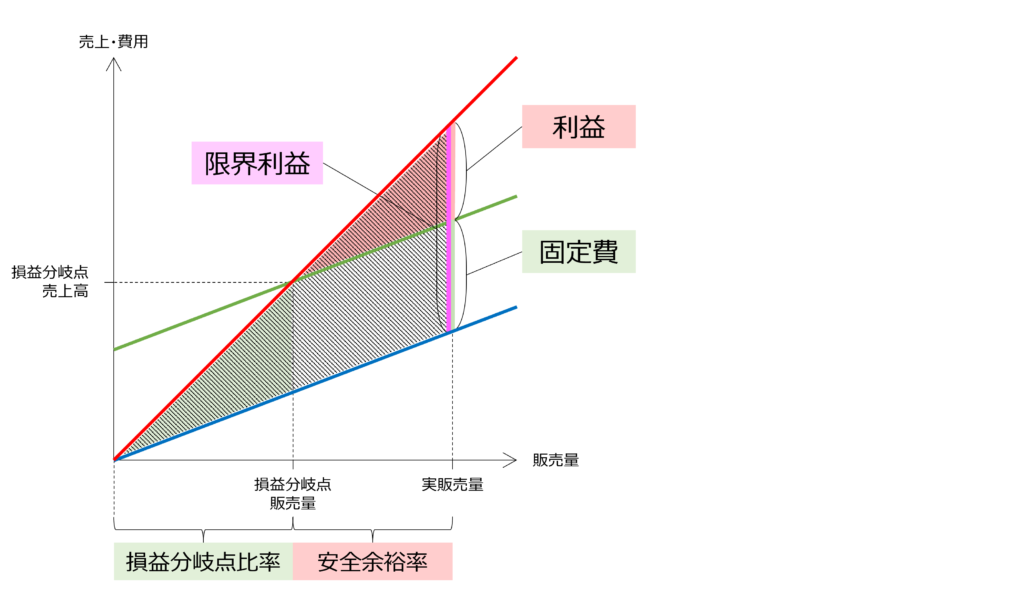

そのグラフとは、こんなやつですね。すでに勉強を始めているかたにはおなじみかと思いますし、これから始めるよーというかたも、いずれ出あうことになるかと思います。

好き嫌いにかかわらず、CVP分析は1次試験にも2次試験にも頻出なので、しっかり覚えておかないといけません。

このCVP分析には、損益分岐点比率や変動費率、限界利益などといった指標がでてきます。

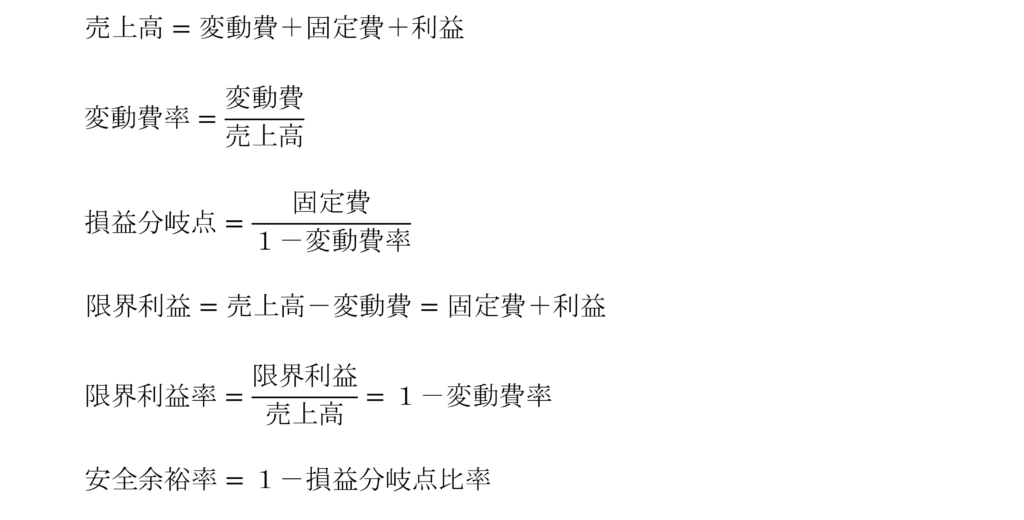

式としては、こんな感じです。

あまたあるこれらの式の中で、私は「限界利益率」がなかなか覚えられませんでした。

なぜかというと、

- 「限界」という言葉の意味が一般的なものと違う

- グラフのどこを見ればいいかわからない

という、2つの理由によります。

1つ目は、だれしも感じることだと思いますが、そういうものだと割り切って進むしかないものなので、今回はスルーします。

問題は2つ目です。もちろんグラフの中でそれが指し示す場所というのはあるのですが、「こことここを足したものをここで割る」という、一目ですっきりとはいかない状態にあります。

限界利益は

で、

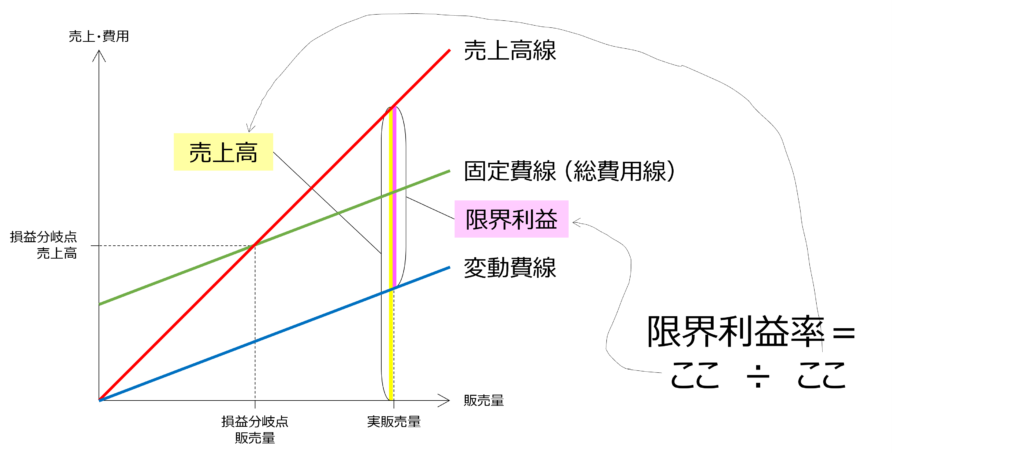

限界利益率は、

です。見るからに複雑ですよね。

わかりにくい

グラフを変形する

というわけで、自然な感情として、「グラフを変形して視覚的にわかりやすくしよう」という気持ちが沸き上がってきますよね。

\オモワネーヨ/ \フシゼンダヨ/ \ジアマリスギダロ/

何か聞こえたような気もしますが、気にせず進めましょう。

変形といっても、意味合いが変わってしまうのはもちろんダメですから、できることは限られています。

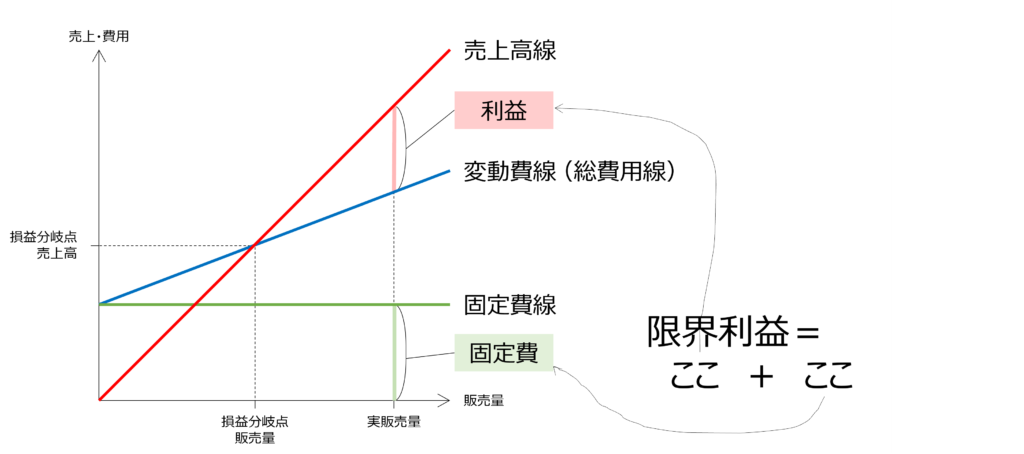

やることはたったひとつ、これです。

もったいぶった割にアイキャッチ画像と同じなのでバレバレですが、変動費と固定費を入れ替えて、下から変動費→固定費→利益という順番にしました。

固定費線が斜めになっていますが、どの販売量の点でも、変動費線からの高さ(=固定費)は変わっていません。つまり、もとのグラフと同じ意味です。

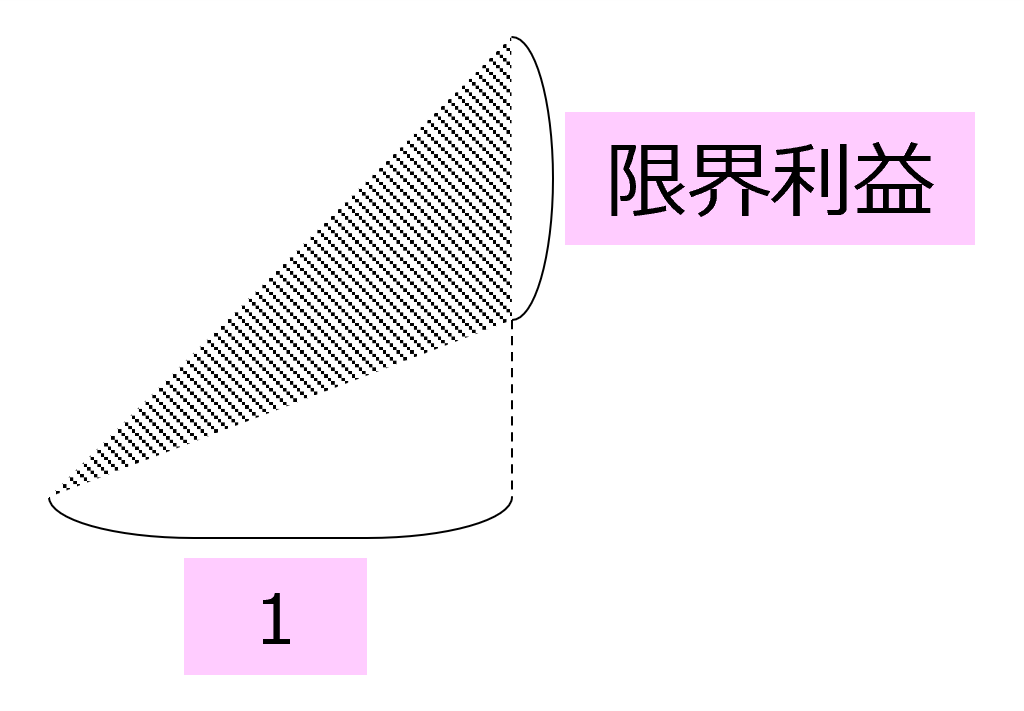

限界利益・限界利益率

このように変形することで、限界利益関係の式の見通しがとっても良くなります。

百聞は一見に如かずということで、まずは限界利益を見てください。

ずばりここ!ということができました。

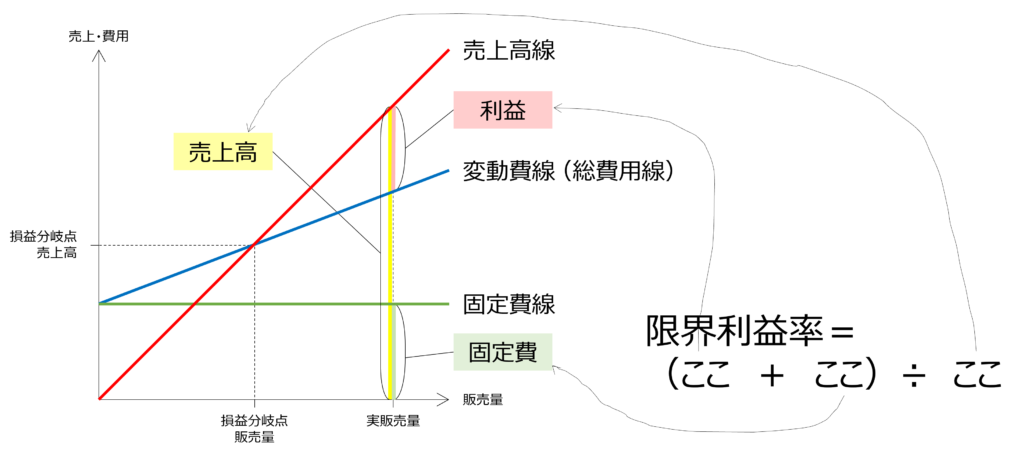

そして、限界利益率もこのとおり。

視覚的にわかりやすくなりましたね。

すっきり

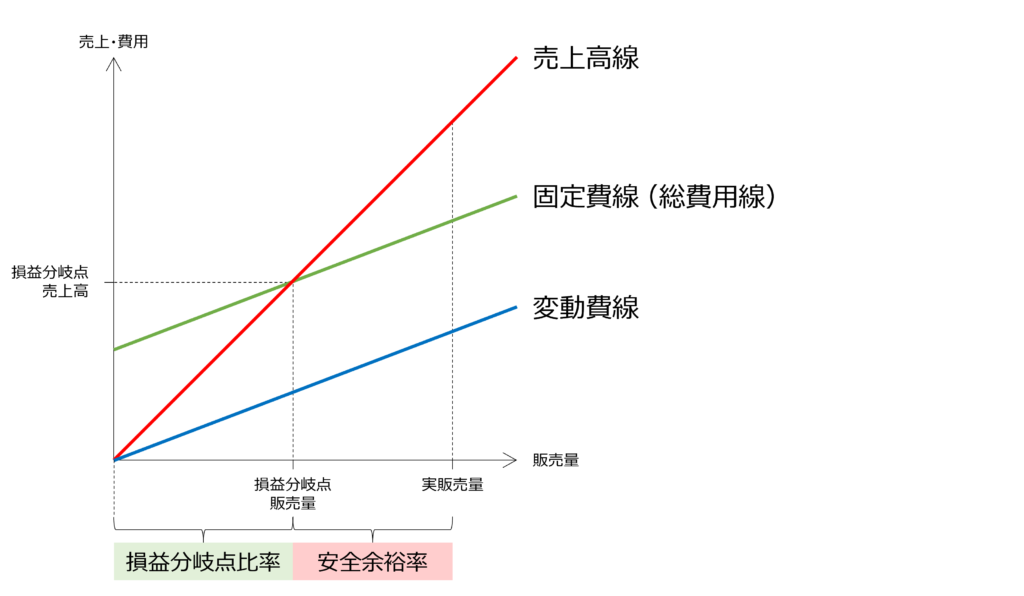

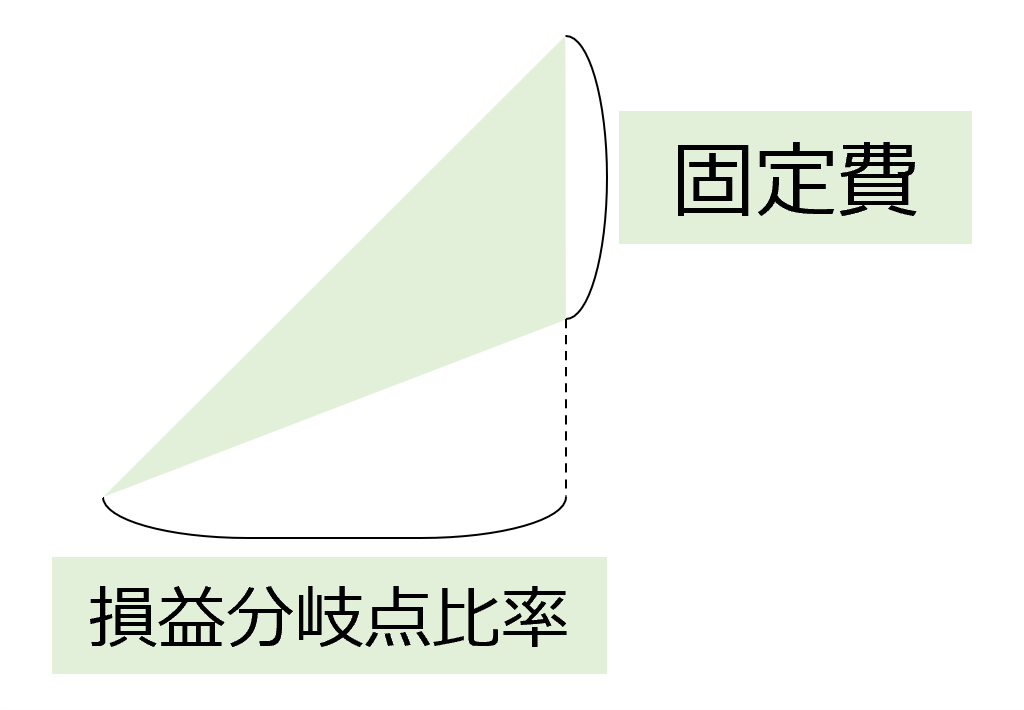

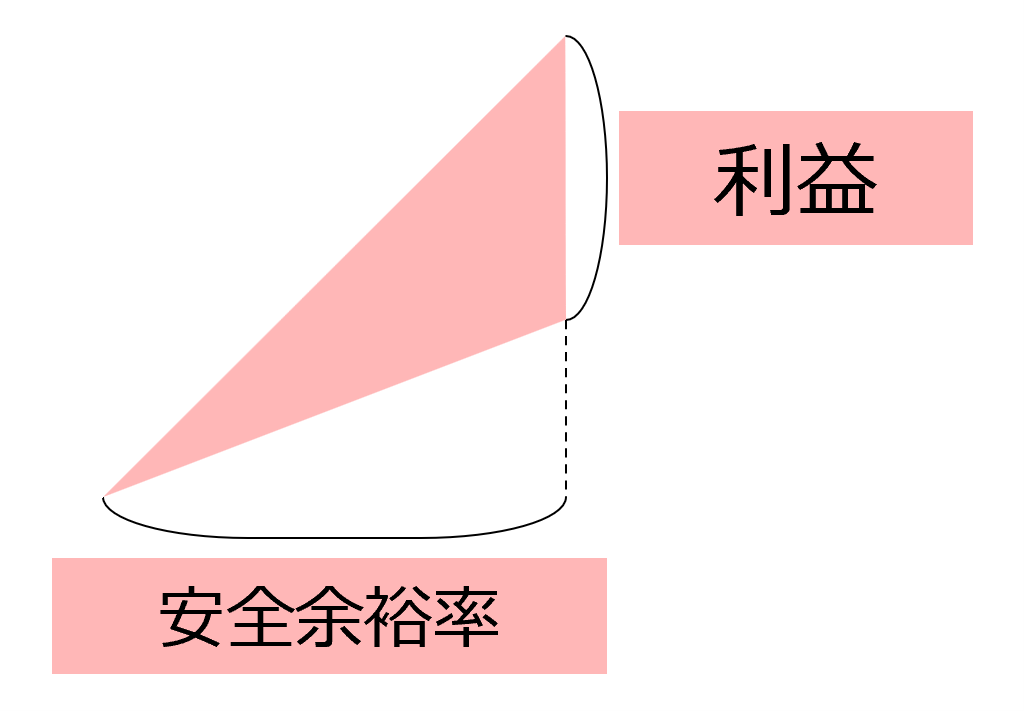

損益分岐点比率・安全余裕率

上記のグラフの変形によって、他の指標もわかりやすく(覚えやすく/思い出しやすく)なります。

たとえば損益分岐点比率と安全余裕率。それぞれ、グラフ上ではこの位置です。

また、式では、

とも表されます。

グラフ上の位置は覚えやすいですが、式の方は文字だけなので、

固定費と利益、どっちがどっちだっけ・・・?

となりがちです。

そんなときには、このグラフを思い出しましょう!よーく見ると、ある関係性が浮かび上がってきます。

若干見づらくて恐縮ですが、図の中に示した3つの三角形 、

、 、そして

、そして は互いに相似です。

は互いに相似です。

それぞれの辺などの長さは

となっています。いちばん右の三角形の「1」は、損益分岐点比率+安全余裕率=1 という定義から出てきたものです。

相似な図形では対応する長さ同士の比は同じになるので、以下の式が成り立ちます。

損益分岐点比率:固定費 = 1:限界利益

安全余裕率:利益 = 1:限界利益

これを変形すると元の式が出てきます。つまり、式を導出することで「どっちだっけ」問題に対処できるようになります。

もちろん、式をダイレクトに覚えておく方が簡単だし早いです。でも、いざというときにグラフから導き出せると思えると、安心感が違います。

覚え方、というか思い出し方は、試験で点数をとるためにはとっても重要です。

私は実際、1次試験のファイナルペーパーにこのグラフを書いて、試験会場まで持っていきました。(現物)

私とおなじように単純な文字の暗記が苦手なかたは、今回のようにグラフから思い出すとか、いろいろ工夫してみてくださいね。

口述試験Tips

口述試験前の私の担当回は、今回が最後です。

口述試験については、他のメンバーがたくさん書いてくれているのですが、私からも1点だけ、どうしてもお伝えしておきたいことをTipsとして紹介したいと思います。

「Tips」と言いながら1つだけなことはご容赦ください

当日、ひょっとしたらこんな状況におちいるかもしれません。

B社は、ネット販売に乗り出すことを考えています。ネット販売を行う際のメリット・デメリット・留意点を説明してください。※質問文は一例です

(やばい・・・何も思い出せない・・・思い出せ・・・思い出せ・・・)

問われたことに対し、何を話せばよいかまったく浮かばない、そんな場面です。こんなとき、やってはいけないことがたったひとつだけあります。

それは、考え込んで黙ってしまうことです。

先日さろ も言っていましたが、口述試験ではコミュニケーション能力が試されます。

も言っていましたが、口述試験ではコミュニケーション能力が試されます。

誰かと話をしているとき、相手の発言に対し返事もせず、いきなり黙り込んでしまうなんてことはしないですよね。

口述試験もそれと同じです。問いかけに対しては何らかのリアクションをしましょう。

口述試験は「試験」という名前がついていますが、誤答に対して減点されることはない、と私は感じています。あるいはほんの少し減点となることはあるかもしれませんが、沈黙に対する減点に比べたら、無視できるほどわずかなものだと思います。

では、具体的にどういうリアクションを取ればよいかについて、4つのパターンをご紹介します。

パターン① 質問を返す

上記の例のように質問が漠然としていてどう解答すればよいか判断がしにくい場合は、

ご質問は、一般的な場合でしょうか。それとも、B社の状況に限定した場合でしょうか。※質問文は一例です

というように、自分が答えられる/答えやすいように解答の方向性を絞るために質問をしましょう。答えやすくなるとともに、時間稼ぎの効果もあります。

パターン② 考える時間をもらう

質問ははっきりしているけれど、答えるべき知識をはっきり思い出せない、あるいは解答の組み立てがすぐにはできない場合は、

申し訳ありませんが、少し考える時間を頂戴したく存じます。

と言ってから考えましょう。考え込む前に言うのがポイントです。

パターン③ とりあえず何か話す

どうしても解答すべき内容がわからない場合は、完全に的外れではない何かをとりあえず話しましょう。

乗っかりすぎで恐縮ですが、これもさろの言うとおり、試験官もみんな味方です。解答が、試験官の想定と違っていた場合、

ネット販売で受注が増えたとき、B社が持つ「顧客ニーズへの対応力」という強みとの関係はどうなると思いますか?※質問文は一例です

など、追加質問というかたちで助け舟を出してくれます。

パターン④ わからないと正直に言う

これは最後の手段ですが、

大変申し訳ありません。今の私の持っている情報では、ご質問に的確にお答えすることができませんので、一度持ち帰りきちんと調べて次回お答えします。

という答えもありのようです。(9代目桃ちゃんさんの記事より)

とはいえ、パターン③までを意識しておけば、ほとんどの場合は対応できると思います。

ほんとうに最後の最後、あとは沈黙しか選択肢がないという状況に追い込まれたときだけ、この選択肢を発動させてください。

大事なことなので最後にもう一度お伝えしますが、沈黙だけは絶対にダメです!それだけは忘れないようにしてくださいね。

明日はまん です。お楽しみに!

です。お楽しみに!

☆☆☆☆☆

いいね!と思っていただけたらぜひ投票(クリック)をお願いします!

ブログを読んでいるみなさんが合格しますように。

にほんブログ村

にほんブログ村のランキングに参加しています。

(クリックしても個人が特定されることはありません)