【渾身】事例Ⅳ 85点の加点積立戦略 by みっきー

☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆

一発合格道場ブログを

あなたのPC・スマホの

「お気に入り」「ブックマーク」に

ご登録ください!

☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆

14代目みっきーです。記事を開いて下さり、ありがとうございます!

今回の記事では高得点を前面に出しましたが、

私が元々優秀だというわけではない事を正直に書いた自己紹介記事はこちらです。

【夏セミナー🍉動画】秋のおかわり公開中🍂 & ★相談会・座談会のお知らせ★

.png)

今回は、事例Ⅳで85点を獲得できた、令和4年度の試験での戦略をご紹介します。

点数は嘘ではありませんが、タイトルでは少し盛られている部分があります。

財務・会計が苦手だった私は、

高得点ではなく、60点以上を獲得するため加点していくことに焦点をあてた戦略をたてていました。

結果的に、想定以上の点数をとれたということは、その戦略は実際に加点されていたはずです。

今年度も試験の方針や傾向が変わらなければ戦略が通用する可能性があると思い、

ブログ記事にさせていただきます。

渾身なので長くなりましたが、事例Ⅳに関するすべてを詰め込んだつもりです。

よろしければお付き合いください!

なお、財務・会計が苦手だった私の勉強法の基本については、以前の記事でも発信をしています。

事例Ⅳが苦手だという方、合わせてご覧ください。

暗記から始める事例Ⅳ対策 ~財務・事例Ⅳが苦手な人へ~ by みっきー – 中小企業診断士試験 一発合格道場 (rmc-oden.com)

戦略概要

事例Ⅳに関しては、高得点を狙うということは頭から外し、とにかく6割以上を獲得することを目指していました。

理由は①財務・会計の知識に自信がなく高得点を目指す自信はないけれど、

②最初から事例Ⅳは諦めて、事例Ⅰ~Ⅲでそれを補えるほどの高得点を狙う自信もこれまたなかったから、です。

事例Ⅳについては「基礎を確実にして、途中加点も含め6割を取る」という方針で進めることにしました。

2次試験は、受験者数に関わらず合格率は18%程度で推移しています。

合格点は6割をされていますが、実質は相対評価で得点調整がされていると推測されます。

私は、得点の調整は、①財務分析、②記述問題、③計算の途中式、でされていると考えます。

つまり、この3点については、完全正答ではなくても点数が入る可能性がある、狙いどころであると推測しました。

また、上記は財務・会計が苦手な人にとっても下記の理由で点数を取れる可能性がある部分です。

①財務・分析は例年出題されており、事前に対策がたてやすい。

②記述問題は、計算を行わなくても記載ができる場合が多い。

③途中式は、正答までたどり着けなくても、基礎で対応できる部分を丁寧に書けば加点の可能性がある。

基礎を重視するという作戦をたてた背景には、

9代目きゃっしいさんの「確実に合格点を確保するためには、難しい問題を無理して完全に解こうとする前に、まずはみんなが取れる問題を確実に取ることが重要」という仮説に信憑性を感じたためでもあります。

ということで、戦略を下記の通りとなりました。

戦略に基づき、各分野でどのような対策を行っていたのかを下記していきます。

基本問題をしっかり対策

以前の記事に記載した内容と被りますが、

事例Ⅳに関する基礎と、頻出論点の応用おさえている問題集をやり込むのを基本としました。

使用していたのは、下記の教材です。

①30日完成! 事例IV合格点突破計算問題集(以下、「30日完成問題集」)

②TAC 事例Ⅳの基礎問題集

(※②はTAC講座のオリジナル教材。市販では「中小企業診断士 第2次試験 事例IVの解き方」がTAC教材として販売されています。)

①より、②はさらに基本から丁寧に復習できるテキストでした。

1つではなく2種類の基礎問題集を使用したことで、少し角度を変えて事例Ⅳの理解を深めることができました。

私は、まずは問題集の解き方の手順を暗記することから始めました。

問題をみて式が浮かぶようになってきたところで、

財務・会計のテキスト等で知識を補い、塗りつぶしシートにて同じ問題を繰り返し、

基本問題集については完璧に答えられるというレベルを目指していました。

個人的には、上記問題集をしっかり対策すれば、ほとんどの受験生が解答できる難易度の計算問題は、基本的には解けるようになると感じています。

ポイントは、手順の暗記だけではなく、出来る限り式の意味も理解するよう努めることです。

理解は、応用に対応するため必要だからです。

診断士受験生の方には不要かと思いますが、この「理解は応用」について私自身の仕事の気づきで例え話を出させてください。

理解は応用のために必要だと仕事で実感した話

新卒で就職した直後の上司は、

仕事の指示を「〇〇して下さい」と結論のみ伝えてくれるタイプでした。

時々つっこんで質問をしても「そこは気にしなくていいよ~」というお返事でした。

私はなかなか指示が覚えられずメモを見返したり、何かあれば上司に確認しながら仕事していました。

時間と共に仕事のパターンによる対応の違いは徐々に覚えていきましたが、理解はあやふやでした。

その後、別の上司の下につくことになりました。

その方は、仕事について1から全ての経緯を話してくれるタイプの方でした。

(仕事のスタンスもあるかもしれませんが、きっとお話好きな方でもありました。笑)

その上司の下では、

私は仕事のルールをメモを見ず思い出せ、自分で臨機応変に判断して動けるようになりました。

なぜその作業を行うのか、理由と共に聞いているので、記憶に残りやすくなったのです。

また、なぜルールが決まっているのか理解しているので、

大事なポイントがどこなのか、どこまでであれば手順を変えていいのかの判断がつけられました。

時にはルールでは決まっている作業が、実は不要ではないかと気づくこともありました。

まだ経験が少なかった当時20代の私は、後者の上司との仕事のやりやすさの違いに驚きました。

それ以来、仕事の指示は、出来る限り理由や背景を確認するよう努めています。

事例Ⅳではひねりが加わった応用問題が出てくることも多々あります。

全ての応用パターンを実際に解いて覚えるのは難しいです。

私は下手に応用に手を出すよりも、

「基本」の手順と理解(その手順が必要な理由)をしっかりと説明できる状態になることが、

応用問題に対応するための近道であると考えていました。

上記の仕事の例のように、都度ルールや進め方を確認するよりも、

「なぜそのルールになっているのか」経緯を1度知った方が結果的に応用に対応しやすいためです。

事例Ⅳの勉強は基礎問題集に比重をさき、過去問は一通り解いて手順を確認する程度で、

14代目で唯一「事例Ⅳの全知全ノウ」にもあまり手をつけませんでした。

私の対策は極端かもしれませんが、

基礎をしっかり押さえることが応用問題に対応する近道だというのは1次試験の時から実感しています。

ただ、「基本を知って応用するより、パターンを覚える方が対応しやすいよ」という方も居ると思います。

個人の性格や特性に合わせて、対策はご検討下さい。

さらに、上記の問題集をしっかり理解していれば、

応用問題にも十分に対応できると私は本番を通して感じました。

「30日完成問題集」と本番の試験問題のリンクについて、

おまけの 「80分の振り返り」 に記載しています。

当該問題集を使っている方は、よろしければご参考下さい。

高難易度問題は、途中加点を目指す

上記の通り基本対策には精を出す一方、高難易度問題は無理に正答する必要はないと割り切っていました。

狙っていたのは、途中加点です。

特にここ数年の傾向ですが、事例Ⅳの計算問題に関しては途中式を書かせる問題が増加しています。

そして解答のみ書かせる問題は比較的安易、途中式が必要な問題は高難度な傾向にあります。

この途中式は、得点調整に使われていると考えています。

つまり、途中式の丁寧な記載に対して、採点で加点がされていると推測しています。

途中式での加点は、解き方を分かっていることを訴えて狙います。

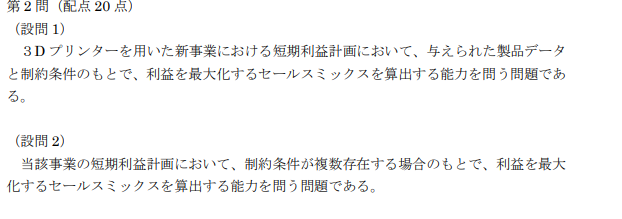

例えば、トロオドンがまとめれくれた14代目再現答案での私の再現答案を一部抜粋します。

R4事例Ⅳ 第2問 再現答案

(設問1)

・製品A、Bの1時間あたりの限界利益を確認(販売価格-直接材料費-直接作業費÷直接作業時間)

A:7800-(400×4)-(1200×2)=3800/個

3800÷2=1900/h

B:10,000-(800×2)-(1200×4)=4400/個

4400÷4=1100/h

→製品Aを優先して製造・販売する

→3600時間÷2h=1800個を1時間に製造可能

・利益

(3800×1900)-4,000,000=2,840,000円

(設問2)

・製品Aの個数をX、製品BをYとする

2X+4Y=3600

4X+2Y=6000

X=1400

Y=200

・利益確認

{(1400×3800)+(200×4400)}-4,000,000=2,200,000円

…必死の訴えがお分かりいただけたでしょうか。

加点狙いポイント

・「製品A、Bの1時間あたりの限界利益を確認」や「利益確認」と、何の計算をしているか記載している。

・「(販売価格-直接材料費-直接作業費÷直接作業時間)」と、公式を覚えていることを記載している。

・「製品Aの個数をX、製品BをYとする」と計算式の前提を説明している。

・「製品Aを優先して製造・販売する」「3600時間÷2h=1800個を1時間に製造可能」等結論に至るまでの思考を記載している。

勉強時に参考にさせてもらっていたのは、無料公開されていたAAS東京の事例Ⅳの模範解答です。

R2受験後に初めてAAS東京の事例Ⅳの模範解答を見た時、分かりやすさに驚きました。

そして、そういった記載がある理由を考え、途中式を書くことにより加点される可能性に思い至りました。

(本当にありがとうございます!)

前述の「基礎問題対策」はR2の初受験時から実践しています。その時の事例Ⅳ点数は62点でした。

この途中式記載戦略は、R4から導入しました。結果85点でした。

1回目と2回目の点数差は、この戦略のおかげだと思っています。

対策は、問題集を解く時には、ひたすら上記のような式を書く練習をすることです。

同じ問題集を何度も繰り返し解く中で、問題集の解答と照らし合わせ、

計算過程を全て書くこと、求めているものが何か記載する練習をしました。

ところで、この計算式を丁寧に書くと加点されるというのは、確定しているの?

…と、ここまで読んで思ったさすがのあなた。

そうです、この記事ではn=1の体験談しか提供していません。

「計算式が途中加点されている説」は様々な場所で耳にします。

また、昨年の事例Ⅳ79点の得点者である、ににさんの解答など、高得点者が途中式を書いていた例は数多くあります。

けれど、実際の採点基準は公開されていませんし、

得点調整に使われているという仮説が正しければ年度によっては加点の幅も異なるのかもしれません。

本仮説を信じるか信じないかはあなた次第ですが、

途中式を書けるようにする練習はやって無駄はないと私は思っています。

計算過程を書きながら解く練習は、手順と知識への理解を深める事にもつながります。

また、自分がどこまで計算をしているかがクリアになり、ミスもしづらくなります。

数点差で合否が決まる診断士試験。もし「途中式加算、あるかも!」と思った方は、ぜひ対策下さい。

財務分析と記述問題は手堅く解く

事例Ⅳ対策として、道場でもたびたび発信されている手法になります。

(14代目でも、はっしー![]() が記事にしてくれていました。)

が記事にしてくれていました。)

【二次試験】ボーダーラインの突破法〜事例Ⅳ編〜 byはっしー – 中小企業診断士試験 一発合格道場 (rmc-oden.com)

財務分析は、例年必ず1問目に出題されます。

時には問われ方が変わる場合がありますが(R4の生産性の問いには焦りました…。)

重要指標を覚える、記述の書き方の型を作っておくなど、事前に対策をたてられる余地が多い部分です。

15分、どんなに悩んでも20分以内に、財務分析の問題は書けるよう準備しておくことがお勧めです。

私は、下記のように対応していました。

・収益性、効率性、安全性で頻出の指標を暗記しておく。

・与件文で大体どこを指摘するか推測しながら読む。

・地道に割り算をして指標を出し、与件文の予測と財務指標の実際の数値を紐づける。

このあたりはひろし![]()

![]() のブログ 「事例Ⅳへの道」での解説と参考リンクが詳しいです。

のブログ 「事例Ⅳへの道」での解説と参考リンクが詳しいです。

不安な方は合わせてご覧ください。

(公開当時ブログを読んだ方も、学習が進んでから再度確認すると印象が変わると思います。)

事例Ⅳへの道 by ひろし – 中小企業診断士試験 一発合格道場 (rmc-oden.com)

なお、「王道の解き方では15分じゃ足りないよ!」という方。おのD![]() の記事もぜひ参考にして下さい。

の記事もぜひ参考にして下さい。

【2次試験】事例Ⅳの経営分析を15分で解く方法 byおのD – 中小企業診断士試験 一発合格道場 (rmc-oden.com)

第4問にあるような記述問題も、加点を狙う部分ですが、時間をかけすぎないよう注意していました。

目標は5~7分です。

記述問題は、財務分析よりやや優先度を下げていました。

与件問題にある要素で回答が書けるものであればラッキーですが、時には知識が問われる問題も出ます。

私は財務・会計の基礎知識がなかったため、記述問題対策で知識を抑えにいくのは漠然な時間がかかります。

後に、EBAの100字対策で事例Ⅳに関する問題で、記述対策がおさえられていることに気づきました。

時間があれば上記対策もお勧めですが、

あまりやり込まず、何か書けば加点されるだろう精神が記述問題には大切だと思っています。

戦略に関しては以上です。

①みんなが解ける基礎問題は着実に解くことを狙い、

②高難易度問題は途中式で加点をとり、

③財務分析と記述問題をそこそこ記載できれば、

それだけで60点以上はとれるだろうと予想していました。

留意していたこと

上記の対策をとるにあたり、留意していたことは下記の通りです。

気負いすぎない

いきなり精神論から入りますが、本当に大切です。

私は道場の初代ハカセさんと勉強会をご一緒させていただくという幸運に恵まれたのですが、

本番前に頂戴したお言葉は、「あなたができない問題はみんなができないと思え」です。

R2の初めて試験を受けた当時、NPVの長文問題が出た時には「あのいただいた言葉は、こういう問題のことか」とつい軽く笑ってしまいました。

「これはできなくても仕方ない、できるところまで解こう」と開き直り…。そして、その精神でいたせいか、意外と一部は解けてしまっていたりしたのです。

また、基礎問題は落とさず解こうという方針を書きましたが、「間違えてはいけない」という気負いはプレッシャーになります。

どこかで点を取れれば良い、と肩の力を抜くように留意していました。

完全正答より部分加点を狙う

これは正解なのか分からないのですが…。

完全な正答に挑んで間違えてしまうぐらいなら、少しでも加点が入る可能性がある答えを書こう、と決めていました。

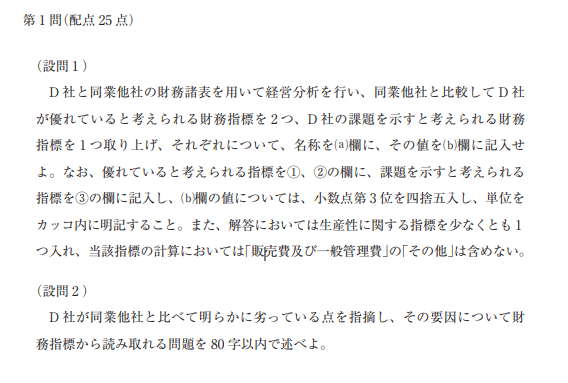

例えば、R4事例Ⅳの第1問、設問(1)。

「生産性に関する指標を少なくとも1つ入れ」という例年にない指示を見た時は、めちゃくちゃ焦りました。

きっと労働生産性を聞かれている!

でも、労働生産性のために算出する必要がある、「付加価値額」の計算式に自信がない!!

間違えるかもしれないけど正答であろう「労働生産性」の算出に挑むか、

計算式が分かる他の答えに置き換えるか…。

結局、私が「労働生産性」の代わりに解答に記載したのは「売上高対人件費率」でした。

設問(2)には、人件費に対しての売上が同業他社より低いという点を記載し、

正面から「生産性」を答えていないけれど、生産性を意識した記述をしていることを苦しくアピールしました。

(生産性の知識が曖昧だという方は、Takeshi![]() のブログをご覧ください。)

のブログをご覧ください。)

事例Ⅳの「生産性指標」をTakeshiが解説 – 中小企業診断士試験 一発合格道場 (rmc-oden.com)

この戦術が吉と出たか凶と出たかは不明です。

ただ、自分の中で行動指針を決めていたので、悩みすぎず解答ができたことは良かったと思っています。

正答を狙うことは大切ですが、80分の中でのタイムマネジメントも重要です。

悩んだ時にどうするか、指針を決めておくことをお勧めします。

計算ミスをしない

基本ですが、事例Ⅳの大原則だと思います。

私は計算ミスというか、ちょっとした勘違いや手順違いなどのケアレスミスが多いタイプでした。

先輩方の過去の教えを参考に下記のように取り組んでいました。

①数字と記号ははっきり書く

よくある「0」と「6」の見間違え等を防ぐため、数字は綺麗に書くように留意していました。

また、記号も「-」の見間違えを防ぐため「△」で記載をしていました。

癖はなかなか取れません。

本番だけではなく、日頃の練習から丁寧に書くようにしていました。

②計算はゆっくり行い、その場で検算する

計算ミス防止には見直しが大切だと言われていますが、私は後から見直すことが苦手でした。

1回目と2回目で答えが違うと悩むし、計算過程を正確に思い出すのに時間がかかる事があるためです。

そのため、できる限り、1回目の計算で間違えないよう留意していました。

ポイントは、ゆっくり計算すること、検算はその場で行うことです。

電卓を叩くのは得意なタイプでしたが、

0.75倍速程度のイメージで、手元を見ながら着実に打つようにしていました。

そして、1度計算をしたら、その場でまた同じ式を打って2回目の確認をします。

これも、日頃からそのような形で計算するよう留意していました。

③ミスノートを作成する

以前も記載しましたが、事例Ⅳに関しては「ミスノート」を作成していました。

ノートに間違えた問題を記載し、計算ミスの場合はその原因を記載し、対策を書きます。

理解不足があった場合は、テキストを振り返って、その部分の要点をミスノートに書き写します。

公式を間違えた場合は、赤字でその公式を書きなおします。

書いたからすぐに間違えがなくなるわけじゃなく、同じミスばかりしていました。

苦手だった減価償却費の取扱いについては、ノートに延々と記録が残りました。

自分の苦手な論点、間違えやすいポイントを理解するのにとても役立ってくれました。

空欄は絶対に作らない

空欄を作らないのは、試験に臨む気持ちの上でも大切なことです。

が、私は「空欄は完全0点ではなく、減点である可能性がある」という噂をちょくちょくと耳にして、

絶対に何か書くようにしていました。

全く分からなくても、何かひねりだして答えを書いていました。

仮に噂が本当だったとして大幅な減点ではないと思いますが、1~2点が勝負の診断士試験。

信じるか信じないかは、あなた次第です。

最後に

ここまで自分なりの作戦について様々なことを書いてきましたが、

申し上げるまでもないことですが、最後にお伝えしたいことがあります。

今回のブログを鵜呑みににしないでください!

勉強法は、何が点数に繋がるかは人それぞれです。

私も気づいていない自分自身の強みや特性のおかげで、点数に繋がったのかもしれません。

この記事で紹介した以外の勉強法が自分に合っているという方は、引き続きそちらを続けていただければと思います。

例えば、下記の記事![]() を参考にイケカコをやるのもOKです!

を参考にイケカコをやるのもOKです!

【ゆるわだ】イケカコのゆる~い取組み方(トロオドンの場合) – 中小企業診断士試験 一発合格道場 (rmc-oden.com)

また、試験の採点基準が公開されていない以上、今回の加点戦略が本当に加点になっているかはわかりません。

年度や難易度が異なれば得点調整も変わってくるため、

R4とそれ以降で同様に点数が入るかどうかは現時点で予想ができません。

私は、R2もR4も、純粋な正答よりも得点調整後の方が自分の点数が高いのではないかと推測しています。

しかし、年度によっては合格者を絞るために逆得点調整で本来より低い点数になる可能性もあります。

得意な人は事例Ⅳに頼りすぎず、苦手な人も最後まで諦めず、ぜひ頑張っていただきたいと思います。

と、少しネガティブなことを書きましたが、

この記事でご紹介した対策はやって損がないと本気で信じています。

それでも、何かが読んでくださった方の気づきに繋がればと願い、

きっと85点の結果に繋がっただけの理由が対策の中にあるはずだと信じて、

渾身の力をこめて今回の記事を書きました。

(一応、今回に限らず、いつも渾身の力を込めて書いています!笑)

今回の記事が、何か読んでくだったあなたの気づきや力になれると嬉しいです。

最後に、おまけとして実際に上記の作戦を使った私の事例Ⅳ80分の簡単な振り返りを記載します。

お時間がある方は、ぜひお付き合いください。

時間がないけどstoとカワウソさんだけ見ていこうかなという方、下へ下へお願いいたします!

おまけ:R4 事例Ⅳ80分の振り返り

おまけで、今回の戦略を使い、結果的には85点だったR4の事例Ⅳでどのように思考していたのかを記載してみます。

実際にR4の事例Ⅳを解いた事がある方、ぜひ読んでみてください。

ちなみに、過去問の問題文は こちら で確認可能です。

振り返り内では、問題文は省略しています。予めダウンロードしていただくとスムーズかと思います。

試験前。

配布された解答用紙の透けて見える様子からは、計算過程を書かせる問題が多数あるように見えました。

用意してきた作戦が使えるかも、と少し心強くなります。

試験スタート。

他の事例は紙を破りましたが、事例Ⅳはそのまま解く派でしたので、まずはパラパラと問題を見ます。

いつも通りの財務分析…じゃない?

第1問の問題文が長い。

「生産性に関する指標を少なくとも1つ入れ」?え?

第2問はセールスミックス。これはきっといける!

第3問(1)損益分岐、いけそう。(2)(3)は…NPVか。

第4問は記述式問題。これは与件文から書けそう!

それにしても第1問の生産性…どうしよう…。

第1問の財務分析では確実に点数をとりにいくつもりでいたので、

例年との方向性の違いに若干焦りました。

ただ、これぞみんな焦っているはずだ、と思い直しました。

1枚、背表紙を破いて計算メモにします。

【第1問】

「生産性の指標」について悩みつつ、スタート。

与件文は例年通りで安心しましたが、

最後に従業員の人数の記載にて「労働生産性を聞かれている」と感じます。

しかし、付加価値額の式に自信がもてません。1次試験の中小でやったはずなのに…。

収益性は高く、効率性では「棚卸資産回転率」が高いのが目立ちます。

安全性では流動比率、当座比率も問題ありません。

ここで、一瞬「あれ?全体的にそんなに悪くないかも?」と思いました。

しかし、同業他社に対して、従業員1人あたりの売上高が低いのが気になります。また、販管費も高めです。

ここを指摘したいので、良い指標欄には収益性を外し、①棚卸資産回転率、②当座比率、を選びました。

③には「労働生産性」と書いてチャレンジするか、計算がしっかりできるものに逃げるか悩みました。

いったん保留。

(設問2)の記述にも、「労働生産性」に関する解答が求められている気がします。

しかし、ここで「生産性に関する指標」という制約がないので、自分がちゃんと理解できている部分を指摘することにしました。

同業より明らかに金額が高い「販売費および一般管理費」について記載をします。

そうこうしているうちに、試験開始から15分。目標通りであれば、財務分析は終わっているはずの時間です。

思い切って、保留にしていた(設問1)の③は「売上高対人件費率」で答えることにします。

試験開始から18分頃、記入が終了します。

大丈夫、3分の遅れは取り戻せる、最悪20分以内はクリアしている。

焦るな!

解答は6割が書ければ大丈夫、全て財務諸表から読み取れることを書いている。

満点じゃなくても、点は入るはずだ。

第1問 再現答案

(設問1)

①棚卸資産回転率 ②当座比率 ③売上高対人件費率

(設問2)

売上高対販売費及び一般管理費率が劣っている。要因は、有形固定資産が多く固定費が多い事、同業他社に比べ売上高に対し従業員数が多い事、広告宣伝費が高い事である。

各予備校の模範解答をみると、上記は完全正答ではないと思いますが、多少の点は入っていると推測します。

【第4問】

財務分析の次は、記述問題です。

与件文から情報がとれ、比較的、対応しやすそうに感じます。

中古車販売事業については「海外市場を中心とすることや当該事業のノウハウが不足していることなどからリスクマネジメントが重要」という記載が本文にあります。

海外取引でのリスクといったら為替です。

「30日完成問題集」では、DAY27~28で散々練習をした部分です。

ノウハウ不足では、事前に中古車の買い取りをする必要があるため、在庫の心配がありそうです。

特に、現在は「棚卸資産回転率」が良いD社にとってはリスクになりそうに感じます。

実際の問題用紙には「・為替リスク ・ノウハウ不足在庫かかえる」というメモが残っています。

時間短縮のため、直接解答用紙記入で記載。試験開始から25分程度で書き終えます。

第1問と第4問を書ければ、足切りクリアになるはず!

今回は第1問が満点ではなさそうだけど、この後を落ち着いて対処すればきっと大丈夫。

第4問 再現答案

リスクは①海外取引での為替差損②ノウハウ不足で中古車在庫がかさみ資本効率が悪化する事。マネジメントは①為替予約やプットオップション活用で為替差損を回避する事②精緻な需要予測で効率的な在庫管理を行う事。(100時)

各予備校の模範解答を見ても、そんなに悪くない回答ではないかと自負しています。

【第2問】

次は、セールスミックスの計算問題の第2問へいきます。

勉強していた分野が出てきた! と嬉しく思います。

設問が長すぎるので、出題の趣旨から引用いたします。

(設問1)は、愛用していた「30日完成問題集」ではDAY10~12あたり。

計算式を書きながら手順を確認し、都度検算していきます。

共通固定費を引き忘れる間違えをよくやっていた分野なので、しっかり確認します。

(設問2)は、「30日完成問題集」のDAY13、「線形計算法」が使える気がします。

ここは、色々と調べても完全には理解できなかったのですが、連立方程式を使うのは覚えています。

1つ1つ検算しながら記入し、計算式を書いていきます。

(今再現答案を見返すと、もっと丁寧に計算式を書くべきだった気がしますが…。)

第2問はあまり悩まず解けたので、この時点で、試験開始から45分ぐらい開始していた気がします。

そして以前にさたっち![]() も こちらのブログ で書いていましたが、

も こちらのブログ で書いていましたが、

同じ問題集ばかりグルグル解いていると答えを覚えてしまうので、

当たり前ですが試験本番の新規の問題で、見覚えがない数字が出てくると妙にドキドキします。

時間経過も悪くない!

これがうまくいっていれば、足切りは回避できている気がする。

第2問 再現答案

(設問1)

(a)2,840,000円

(b)

・製品A、Bの1時間あたりの限界利益を確認(販売価格-直接材料費-直接作業費÷直接作業時間)

A:7800-(400×4)-(1200×2)=3800/個

3800÷2=1900/h

B:10,000-(800×2)-(1200×4)=4400/個

4400÷4=1100/h

→製品Aを優先して製造・販売する

→3600時間÷2h=1800個を1時間に製造可能

・利益

(3800×1900)-4,000,000=2,840,000円

(設問2)

(a)2,200,000円

(b)

・製品Aの個数をX、製品BをYとする

2X+4Y=3600

4X+2Y=6000

X=1400

Y=200

・利益確認

{(1400×3800)+(200×4400)}-4,000,000=2,200,000円

計算の答えは間違っていないはずです。

【第3問】

これも設問はとっても長いので、出題の趣旨から引用いたします。

(設問1)は、いわゆる「内外製分析」の問題です。

「30日完成問題集」とはDAY14等、これも事前に対処してきた問題です。

出題のされ方が問題集とは異なるので一瞬戸惑いますが、

変動費、固定費を確認し、買い取り価格をXに置き換えることで解けそうです。

ここでも、固定費を確認し忘れないよう注意します。

いけている気がする…!

第3問(設問1) 再現答案

(a)412,500円

(b)

自社で行う場合の費用:13,500円/1台

他社で依頼する場合も固定費(5250円)は必要になるため

0.02X+5250=13500までが目安

X=412,500円

こちらも、計算の答えは間違っていないはずです。

しかし、このあとからは、ドツボにはまっていきます。

(設問2)、NPV。印をつけながら設問文を読んでいきますが、なかなか情報が整理できません。

当時の試験問題には「十分な需要」という、問題文に記載してある一言がメモしてあります。

こんなメモ、何も意味がありません。恐らく、よほど混乱していたんだと思います。

(設問3)も、(設問2)の正答が前提です。

そうこう別紙にNPVの図を作ったりしているうちに、

気づいたらどんどん時間が溶けていったのは覚えています。

やばい、残り25分?!

やばいやばい。

このままじゃ空欄を作ってしまう。

こんなの、みんな解けるはずがない。(と、思いこむ。)

とにかく、式を書いて途中加点を狙うしかない。何でもいい、分かる所を書こう!

この時のヒヤッとした気持ちはまだ覚えています。

下記、全く参考にならない再現答案です。

第3問 (設問2)(設問3) 再現答案

(設問2)

(a)

37,458,000円

(b)

CF=(CIF-COF)×(1-税率)+減価償却費×税率

減価償却費:(72,000,000×0.9)÷15=4320,000

収入:(60-50)×20×12=2400万円

点検費用:14500×12×20=3,480,000

まさかの以下失念

(c)

1.9年

(設問3)

(a)10,4470,579円

(b)

・5年間のCFの現在価値

3,745,800×4.2124=157,788,079.2

・その後のCFとその現在価値

1,500,000÷0.06=25,000,000

25,000,000×0.7473=18,682,500

・正味現在価値

(157,788,079.2+18,682,500)-72,000,000=104470579.2

(設問2)については、途中までは合っている部分があるのに残念です。

(設問3)については、もはや意味不明です。

しかし、ひらめきは急にやってきます。

残り時間5分を切ったところで急に脳内に「増分投資!取替投資!」という単語がおりてきます。

「30日完成問題集」のDAY21~22ですね。

(ここまでくるとステマのようですが…問題集は本当にやり込んでいました。)

そのキーワードをきっかけに、スルスルと問題集を通して覚えたNPVの式が浮かんできます。

あれ、これ、売上高から、仕入高と点検整備費用をひけばいいんじゃない?

そして、減価償却費と税率を計算すれば、キャッシュフローが出せるのでは?

あれ、思っていたより単純では?

…しかし、一度書いた解答を消してどう書きなおそうか迷っているうちに時間切れ。

あと5分早くひらめきがおりてきていたら、結果は違っていたかもしれません。

試験終了後、解答用紙が回収されてすぐ、頭に浮かんだ計算式を電卓で確認します。

15,660,000 円…これが正解な気がする。

(※おそらくこれが正解です)

私は(設問3)では、初期投資額に在庫投資を入れず、本来は8200万のところ7200万で計算していました。

(設問2)も、7200万で計算してしまっては間違えになります。

結局は全問正答できなかったでしょうが、(設問1)までは冷静であれば解けた可能性がありました。

途中までは行けると思っていたけれど、できるはずが間違えたということがショックで、

傷心のまま帰宅しました。

途中までは、結構調子に乗っていたのにね。

予備校の解答速報などをみて、やはり第3問(設問1)は最後のひらめきの方が正しかったと気づき…。

そして、財務分析で「労働生産性」がかけなかった後悔も高まり、事例Ⅳ60点取れるかどうかを心配し始めました。

さらに、事例Ⅰ~Ⅲも自分の解答と予備校で全然答えが違い…。

きっと試験はダメだったのだろうと、傷を抱えながら1月まで過ごすことになりました。

(あの落ち込んだ時間、なんだったんだろう…。)

ただ、ショックを受けつつも帰りの電車の中でメモ帳に必死に再現答案を起こしたのは、最後の頑張りでした。

80分間の振り帰りは、以上となります!

高得点と言いつつ、結構本番ではパニックになっていたことが伝われば幸いです。

なお、点数付きで公開された再現答案を見ていると、なぜか第3問(設問1)や(設問2)の正答者より私の方が点数が高い例がありました。

やはり素点だけではなく得点調整が入っており、

誰もが解ける問題を解くことが大切なのではないかと推測しています。

おまけまでお付き合いいただいた方、改めてありがとうございます。

今度こそ、ブログを締めたいと思います。

本日も読んでいただき、ありがとうございました!

明日は、『s.t.o』です!

楽しみにお待ちください。

☆☆☆☆☆

いいね!と思っていただけたらぜひ投票(クリック)をお願いします!

ブログを読んでいるみなさんが合格しますように。

にほんブログ村

にほんブログ村のランキングに参加しています。

(クリックしても個人が特定されることはありません)

記事へのコメントについて

記事へのご感想やご要望があれば、下部の入力フォームから是非コメントをお寄せください!

執筆メンバーの励みになりますので、よろしくお願いいたします。

※コメント送信後、サイトへ即時反映はされません。反映まで数日要することもあります。

※コメントの内容によっては反映を見送る場合がございますので、予めご了承ください。