【2次試験】事例Ⅳ分析(令和3年度を例に) ~何が得点につながるか~ by にに

☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆

昨日、9月4日に、「2次試験向け秋セミナー」を開催しました。おかげさまで大盛況で、200名以上のかたがご参加くださいました!

試験約2か月前のこの時期に知っておきたいことから13代目の実体験に基づくすべらない話まで、私たちがお伝えしたいことをすべて詰め込んだ結果、スライド枚数261枚、開催時間4時間超という壮大なものになりました。

2次試験前の貴重なお時間を割いてご参加くださったみなさま、本当にありがとうございました。何かひとつでも考え方のヒントになったり、今日から試してみようと思えるものがあったと思っていただけたりしていたら、この上ない喜びです。

参加されたみなさまが合格できるよう、引き続きこのブログなどでサポートしていきます!

なお、セミナーの内容のダイジェスト版は、今後このブログでも紹介します。残念ながらご都合が合わず参加できなかったかたも、それを見て参考にしていただければ幸いです。

では本編をどうぞ。

こんにちは!ににです。

昨年度、われわれ道場13代目が合格した2次試験において、私ににの事例Ⅳの得点は79点でした。

13代目12人の中でトップ!

70点台はほかにもたくさんいるから、僅差だけどね

そんなわけで、今回は私の再現答案を分析していくことで、何が得点につながったのか、どうやったら事例Ⅳで点を取れるのかを考えていきたいと思います。

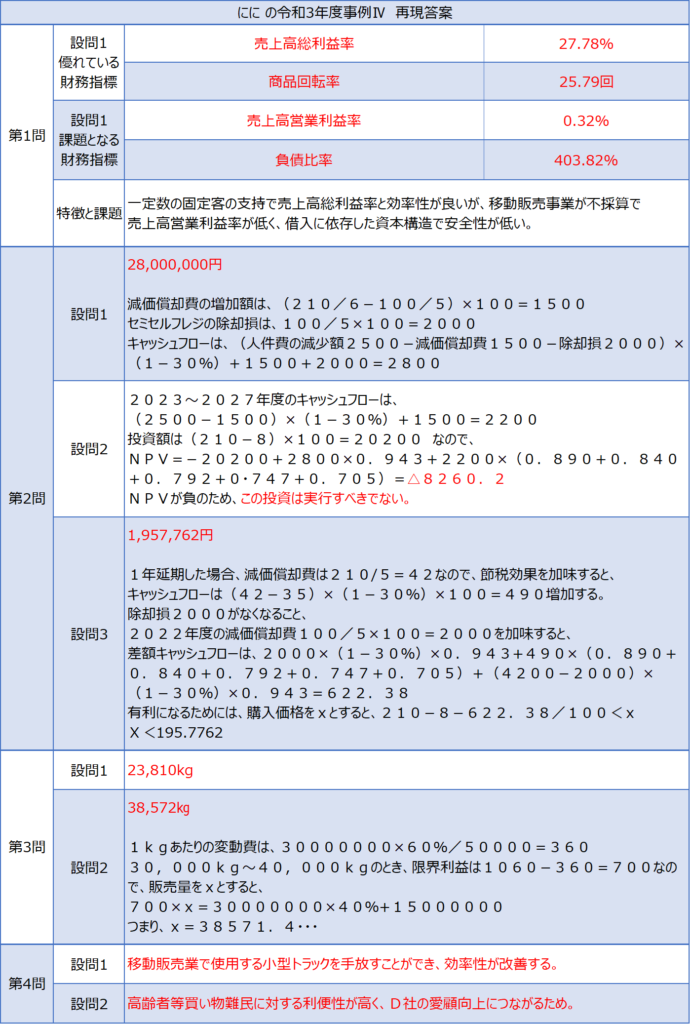

令和3年度事例Ⅳ 79点の再現答案

まずは、再現答案をご覧いただきたいと思います。

以前、リットが12人全員のをまとめてくれていますが、今回は私のものだけ、全設問まとめたかたちでお見せします。

以下の表のうち、赤文字で記したところは、設問の最終的な答えとなる箇所です。

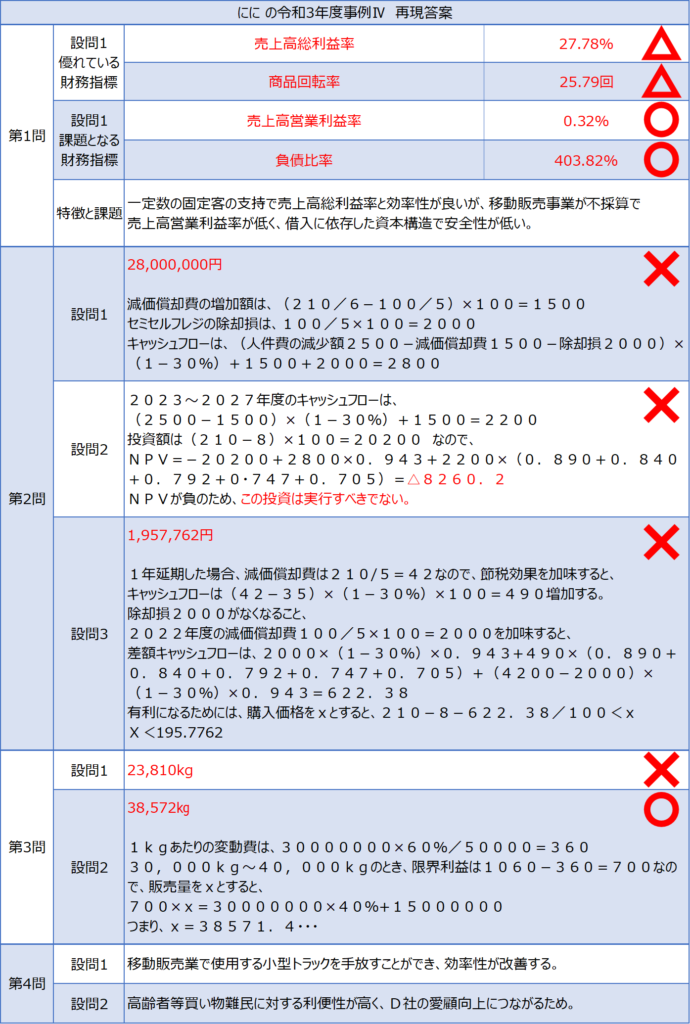

また、スライド形式になっている2枚目は、私の回答の最終的な答えを大手予備校から出ている正答(と思われるもの)と照らし合わせて正誤を判定したものです。

2枚目をご覧になってお分かりのとおり、第2問、第3問はほとんど間違っています。特に第3問の設問1、答えだけ書く問題も見事に間違っているので、この設問については間違いなく0点です。

余談 ~ほんのちょっとのことで2か月へこみ続けた話~

上記の第3問設問1を間違った原因はおそらく、電卓のたたき間違いでした。

試験終了1分前に検算していて違うと気付いたものの、書き直すことができず時間切れとなってしまいました。

この問題を落としたことが試験終了とほぼ同時に確定してしまい、「みんなできたであろう問題で0点だった」という事実が重くのしかかってきました。

今冷静に考えると、これ1問を落としたところで、と思えるのですが、当時は「もうだめだ」「これのせいでトータル239点で不合格になる」とかネガティブな発想になってしまい、それがおよそ2か月、合格発表の日までずっと続きました。

これから事例Ⅳの演習を進めるにあたり、電卓の使い方も練習していく必要があります。

スピードももちろん重要ですが、それよりも確実性の方がはるかに大事です。

確実性を100%に保ったまま、スピードを上げていくようにしてくださいね。

配点についての考察

上記のようにほとんど間違えていた私の事例Ⅳですが、実際の得点は79点と、それなりの高得点だったことは先に述べたとおりです。

このことから、配点についてちょっと考えてみたいと思います。

第1問・第4問

まずは、計算過程の解答欄がない第1問と第4問を考えます。

なお、今回はこの2問については、中身の考察はしません。それは後日、YOSHIHIKO☆ヨシヒコがやってくれることになっているので、どうぞお楽しみに。

おけまる☆

第1問の経営指標のうち、上の正誤の画像で△をつけた2問は、大手予備校の模範解答でも解答が割れたものです。某2社の模範解答のうち、片方と合っていてもう片方とは異なっていたため△としました。

予備校の模範解答も割れるくらいですから、4つの解答欄にただ一つの正解だけしか設定されていない、という可能性は低いと思います。

というわけで、私の解答のうち△のものも、思い切って正解だったと仮定しましょう。

第1問全体で配点は30点です。そのうちのどれだけが経営指標の部分に振られているかはわかりませんが、仮に指標名・数値それぞれ2点、4問で計16点だとすると、この4問は16/16点という結果だったということになります。

第1問の「財務的特徴と課題」、第4問の設問1と2は文章問題です。これらの細かい検討は省略して、ふぞろい採点の結果を実際の点数と仮定することにします。

ふぞろい採点だと、第1問は13/14点、第4問設問1は4/10点、設問2が10/10点となりました。トータルで27/34点です。

以上を合計すると、43/50点になります。(あえて)かなり甘めに採点してみました。

第2問・第3問

第2問はNPV、第3問はCVPの問題でした。第3問の設問1を除いていずれも、計算過程と最終的な答えを求められるものでした。

第1問・第4問が43/50点だったとすると、第2問・第3問では36/50点だったということになります。

これを各問に割り振ってみましょう。

第3問は、設問1・2の2つで、配点は20点です。第1問は最終的な答えのみの解答で、第2問には計算過程の解答欄と最終的な答えの欄があります。

配点は、第1問<第2問でしょう。どういったバランスで配分されているかは不明ですが、5点:15点といったくらいが妥当でしょうか。

前述のとおり、設問1は答えのみの解答欄で、それが間違っているので0点です。

一方設問2は、私が唯一最後まで正解できた問題です。これは計算過程も含めて満点だったとしましょう。

つまり、私の第3問の得点は、0点+15点=15/20点です。

ここまで見てきた第1問・第4問・第3問の予想得点を合計すると、58/70点となります。私の事例Ⅳの総得点は79点なので、残る第2問の得点は21/30点ということになります。

第2問は設問が3つで、いずれも計算過程と最終的な答えを回答するようになっていました。私の再現答案では、最終的な答えはいずれも誤っていたことから、21点は計算過程で稼いだということになります。

つまり、今回の私の再現答案から導き出される結論は、

- (最終的な答えが誤っていたとしても)計算過程で7割は取れる

ということです。

もちろん、相対評価と思われるので、開示点数と設問記載の配点がぴったり対応していない可能性も大いにあるけどね。

でも配点の比率という意味では、絶対評価でも相対評価でも大きくは変わらないはず!

計算過程で点を取る方法

計算過程への配点はわかりましたが、どうやれば点を取れるのか、それが重要ですよね。

結果論的になりますが、私が解答するにあたって気を付けていたことを書いていきたいと思います。

解答にあたり気を付けていたこと

- 数字が何を表しているかを書く

- 考慮している項目を書く

- 単位を書く

- 事例に寄り添う

- 書く

いずれも、根底には「私はこの問題を理解しているんですよ」ということを表現したい、という気持ちがあります。

それぞれ、少しずつ解説しますね。

数字が何を表しているかを書く

計算過程は、計算の過程なので、数字だけ書けばいい。

・・・とは私は思いません。もちろん、解答を導き出すためのメモ書きならそうでしょうけど、事例Ⅳにおいては計算過程も解答の一部で、しかも7割という比重(にに調べ)で配点されているものです。

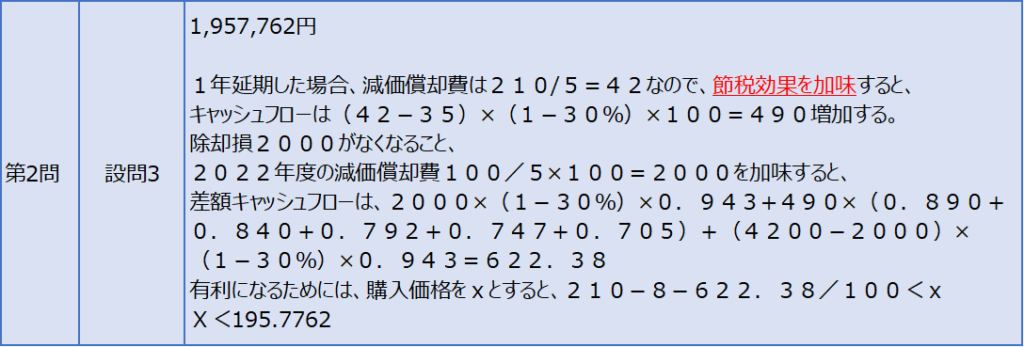

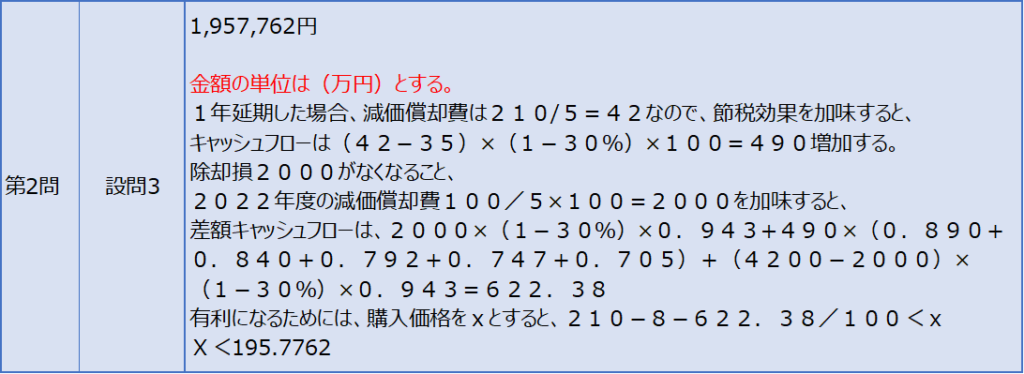

そこで私は、計算過程の数字にはできるだけ「それが何か」を書くようにしていました。下の再現答案の式中の「人件費の減少額」や「減価償却費」などです。

これを書いておくと、採点者に

ああこの子は、本質はちゃんと理解してるけど、たまたま数字を間違えちゃっただけなんだな。

加点しとこ。

と思ってもらえる、と思います。

考慮している項目を書く

下記の「節税効果を加味」のように、数字以外にも考えたことは書くようにしていました。

これも数字が何を表しているかと同じで、自分がちゃんと理解しているんだよと採点者にアピールする効果があります。

考慮すべきことはちゃんと理解できているな。

加点しとこ。

単位を書く

今回の再現答案では省略してしまっていますが、実際に試験を受けた際には、冒頭に単位を書いていました。下記のような感じです。

再現答案を作ったのが当日の夜で、本番と事例Ⅰ~Ⅲの再現答案づくりのあとで疲れ果てていたので、書くのを忘れていました💦

単位を書くのは、採点者に理解していることをアピールするというより、余計なリスクを減らすという意味が大きいです。

上記再現答案で「減価償却費は210/5=42」と書いていますが、単位への言及がないと、

42円?間違ってる!

と言われても仕方がありません。

そんな揚げ足取りみたいなことないだろう、と思われるかもしれませんが、それがないとは言い切れません。なにせ採点基準が公開されていないのですから。余計なリスクは負わないに越したことはありませんよね。

書き方としては、都度書いてもいいですが、上記の再現答案のように、冒頭に一度だけ書くのがおススメです。都度書くと式が読みにくくなってしまいますし、なによりめんどうですからね。

42・・・ああ冒頭に書いてあるから42万円だね。

加点しとこ。

事例に寄り添う

4つ目は、「事例に寄り添う」です。

これはどういうことかというと、設問文に書いてあるもろもろの条件に沿って、計算過程の記述を進めていくということです。

「わからないなら公式だけでも書いとけ」という考えもあるとは思いますが、私はそれはあんまり効果はないんじゃないかなぁと思っています。

事例Ⅰ~Ⅲで、与件文や設問文の制約条件を読まずに1次知識だけで解答を書いたら、きっと

それは一般論だよね?

事例企業に寄り添ってないと点はもらえないよ

と指摘されるでしょう。

事例Ⅳで公式だけ書くというのは、まさにそれと同じことです。出題の形式が異なるとはいえ事例Ⅳも2次試験の一部ですから、事例Ⅰ~Ⅲと同じように、事例に寄り添って考えましょう。

ほかの3事例と違って社長の思いとかはあまり出てこないので、事例企業に寄り添うというよりは、事例企業がおかれたシチュエーション=設問文の内容に寄り添う、というふうに理解すると良いと思います。

設問文をちゃんと読んでるな。

加点しとこ。

書く

計算過程で点を取る方法の最後は、「書く」です。

どれだけ設問について深く考えても、答えを導き出すことができていても、解答用紙に何も書かなければ1点ももらえません。0点です。

私がそれなりの高得点を取ることができたのも、ひとえにこれを実行したからです。

でも、複雑すぎて何書けばいいかわからないんだよ・・・

となる場合もあるでしょう。

もしそう思ったとしたら、基本に立ち返ってください。

その設問は、何を問うていますか?NPVかCVPか、そのレベルでの判断はできることが大半だと思います。

その論点の基本的な解き方は身についていますか?身についていますよね。(あるいは、10月30日までには身につけますよね。)

この2つができていれば大丈夫です。身につけた基本的な解き方に沿って書いていってください。

設問文に出てくる複雑な条件は、基本的な解き方に組み込みましょう。「正しく組み込む」ことは難しくても、「間違ってるけどとりあえず組み込む」ことならできると思います。

計算過程を採点されるときは、おそらく以下のような順で得点が大きくなります。

完全に正解している > 正しい場所に組み込んでいるが計算方法が間違っている > 誤った場所に組み込んでいる >>>> 書いていない

その要素を考慮していること、事例に寄り添っていることを解答用紙に書き残してください。

そして、最後まで書いてください。導き出した結論が間違っていてもいいんです。というより、ほぼほぼ合わないものだと思っておいた方が良いです。大事なのは、考慮すべき要素を考慮して、設問の条件を反映させて、それを解答用紙に表現することです。

もちろん、これに時間を使いすぎて、他の問題に影響が出てしまっては元も子もないので、タイムマネジメントは忘れずに行なって下さいね。

こうやった結果がどうなるかというと、たった一つの例で恐縮ですが、79点という得点になることは実証済みです。

おわりに

昨年、私が実際に受けた事例Ⅳの結果の分析から、得点につながる(であろう)方法を紹介しました。

事例Ⅳは、計算がメインということで、苦手意識を持っているかたも多いのかなと思います。

実は、私が今回ご紹介した内容には、計算がひとつも出てきていないことにお気づきでしょうか。

もちろん、計算が合っているに越したことはありませんし、合っている方が合っていないより高得点になることも間違いないでしょう。でも、私のように、ほとんど合っていなくてもそれなりに点数は取れるんです。

事例Ⅳに苦手意識を持っているかたも、計算過程で「私はこの問題を理解しているんですよ」ということを表現できるよう、あと2か月弱、練習を続けていってくださいね。

明日は さろ です。お楽しみに♪

ダメ解答の研究はお任せあれ

☆☆☆☆☆

いいね!と思っていただけたらぜひ投票(クリック)をお願いします!

ブログを読んでいるみなさんが合格しますように。

にほんブログ村

にほんブログ村のランキングに参加しています。

(クリックしても個人が特定されることはありません)

いつも有益な情報ありがとうございます。

解答の記入方法について質問です。

計算過程を書く設問の記入は、以下のパターンが想定されますが、どちらがおすすめでしょうか。

①一通り計算し終えてから必要な情報を抜き出し、整理して記入

②計算と並行して適宜情報を取捨選択しながら、最後に計算が終わった時には解答欄の記入も同時に埋まっている

そろそろ解答の記入も本番を意識して行かなければと思っているところです。

もし違う方法や、アドバイスなどもあれば併せて教えていただければと思います^^

まめこさん

コメントありがとうございます。

計算過程の解答欄への記入については、私は①でやっていました。

理由は、計算は計算で集中して行いたかったからです。

ただこれは、どちらが合うかは人それぞれかなと思います。②の方法でも、手順を1つずつしっかり確認しながら計算を進められるというメリットがありそうですし。

まずはどちらも試してみて、しっくりくる方を選んでいただければ良いかと思います。

解答の記入を、本番を意識して行なうのはとても大事だと思います!この時期でそう思っていらっしゃるのは素晴らしいと思います。

書き込む方法だけではなく、事例Ⅳでは計算過程を書く欄のサイズを把握しておくことも大事です。

(手前味噌ですが)ぜひ、私の8月15日の記事もご覧になって、本番に近い問題用紙・解答用紙で演習を進めていってください!

まめこさんが合格まで到達できるよう、引き続き有益な情報を提供できるよう努めていきます。

頑張ってください!

細かく解説いただきありがとうございます!

まずは①の方法を試しながら自分に合う方法を見つけていきたいと思います。

試験問題の記事も非常に参考になりました!

過去問演習の際はノートではなく同じサイズの解答用紙を印刷したものに書き込むようにして本番と同じ環境を整えておきます。

二次試験まで、道場ブログを励みに頑張ります!

引き続き宜しくお願い致します。

いつも読ませていただいております。

貴重な情報ありがとうございます。

NPVについて教えてください。

具体的には、平成24年度の第一問の設問3です。

この問題は、なぜ、増分キャッシュフローで算出するのでしょうか?

通常の投資案として計算はできないのでしょうか?

ふぞろいの回答をみても、多くの方が増分キャッシュフローでの算出を選択できています。

設問に増分キャッシュフローで算出してくださいと書いてあれば、増分キャッシュフローを選択しますが、その点は書いてないですよね。

「これは、増分キャッシュフローで算出しよう。」と考えた根拠を教えていただければ幸いです

しょっちゅう、NPVの問題がでると悩みます。

ぺっぺさん

いつも一発合格道場をご覧くださり、ありがとうございます。

過去問についてのご質問をいただきましたが、具体的なご質問について、私たち道場メンバーからお答えするのは難しいところがあります。

理由は、

①私たちは専門家ではないため、誤ったことをお伝えしてしまうリスクを排除できないこと、

②試験勉強から離れて1年弱経っているため、具体的に過去問を確認するのに時間がかかること。

です。

とはいえ、せっかく貴重な時間を割いてご質問くださったので、今回だけ、私なりの考えをお伝えしようと思います。

ご質問の問題については、増分キャッシュフローを使わなくても計算・解答することができます。

それなのに多くの受験生が増分キャッシュフローを使って解答したのは、あくまで想像になりますが、「時間を節約できるから」だと思います。

投資しないときと投資案を実行したときの2回計算するより、増分キャッシュフローを使って1回で計算を終わらせる方が、時間を短縮できますよね。

2次試験、特に事例Ⅳは時間との戦いでもあります。時間を節約できるに越したことはありません。

ぺっぺさんは増分キャッシュフローが苦手なのかな?と想像しますが(違っていたらすみません)、時間短縮を狙って苦手な論点を身につけるか、時間がかかるというデメリットを飲み込んで自分のやりやすい方法を極めるかはご自身の選択です。

80分のトータル、あるいは事例Ⅰ~Ⅳの320分のトータルで合格点を取るための、最善の方法を検討していってください。

冒頭にも書きましたが、具体的なご質問に対しては、私たちでは対応が難しいです。

今回のようなご質問であれば、現役の受験生さんの方が明確な回答を持っているかもしれません。

例えば、オンラインの勉強会などに参加されてみてはいかがでしょうか?

受験生同士、わからないところを補完しあうシナジー効果が期待できると思います。

そうなんですね。 具体的な質問をしてしまい、失礼いたしました。

そんな中で、ご回答くださり、ありがとうございます。

昨日はセミナー開催お疲れ様でした!

配布資料も大変有用です。

ありがとうございます。

早速資料を読み込んでいるのですが、133ページの式、特に効率性の式が私が覚えている式と違っているように感じます。

私の勉強不足でしたら申し訳ありませんが、一度確認いただけないでしょうか?

まそじ様

昨日はセミナーにご参加いただきありがとうございます。

申し訳ありません、資料が誤っておりました。

正しくは下記ですので、読み替えていただければと思います。

効率性

総資産回転率 = 売上高/総資産(回)

売上債権回転率 = 売上高/売上債権(回)

棚卸資産回転率 = 売上高/棚卸資産(回)

固定資産回転率 = 売上高/固定資産(回)

安全性

当座比率 = 当座資産/流動負債(%)

引き続き頑張ってください、口述セミナーでお会いできることをお待ちしています。

確認いただきありがとうございました。

今後のブログも楽しみにしています!