事例Ⅳの「生産性指標」をTakeshiが解説

☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆

一発合格道場ブログを

あなたのPC・スマホの

「お気に入り」「ブックマーク」に

ご登録ください!

☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆

はじめに

Hello, DOJO!

時代の流れに合わせて、トップバナーをTwitterからXに変更しました。

9月中旬になりましたが、季節感がまだまだ分からないこの頃ですね。

そんな中でも勉強に励んでいるみなさんに、いま一度連絡します。

2次試験の申し込み締切は9月19日(火)です!

1次試験と異なり、振込をすることによって申込完了です。

申込書がまだ手元にある方は、今すぐ申し込みの準備をしてください!

9月19日(火)が締切です。

大事なことなので2回言いました!

さて、今日のお題は事例Ⅳの1問目対策についてです。

過去問を解いたみなさんはお分かりかと思いますが、毎年必ず経営分析の問題が出題されます。

出る問題が分かっているなら、絶対に落としたくないですよね。

しかし、この1問目も傾向が変わってきているようです。

出題者の意図を読み切って加点するために、今回は経営分析で見落としがちなあの指標を解説していきます。

おのD![]() の記事を先に読むこと推奨!

の記事を先に読むこと推奨!

基本の3つの指標について解説してくれています。

経営指標って?

みなさんは、経営指標と聞いて何が思い浮かびますか?

3つはすぐ出てくるよな

収益性

安全性

効率性

現時点ではこれで問題ありません。しかし、本番に向けてはもう1つ追加することをオススメします。

それが、これです。

生産性

3つの指標を正確に覚えるだけでも大変なのに、なぜもう一つ追加した方が良いのか?

そのヒントは過去問にあります。

過去問の傾向について

令和2年度までの1問目は、財務指標を合計3つ答える設問が主流でした。しかし、令和3年度と4年度はその傾向が崩れています。

それぞれの年の設問を見てみましょう。

D社と同業他社の財務諸表を用いて経営分析を行い、同業他社と比較してD社が優れていると考えられる財務指標とD社の課題を示すと考えられる財務指標を2つずつ取り上げ、(後略)

令和3年度 第2次試験問題 中小企業の診断及び助言に関する実務の事例Ⅳ 第1問 設問(1)

D社と同業他社の財務諸表を用いて経営分析を行い、同業他社と比較してD社が優れていると考えられる財務指標を2つ、D社の課題を示すと考えられる財務指標を1つ取り上げ、(中略)解答においては生産性に関する指標を少なくとも1つ入れ、(後略)

令和4年度 第2次試験問題 中小企業の診断及び助言に関する実務の事例Ⅳ 第1問 設問(1)

令和3年度では財務指標を合計4つ答える必要があり、令和4年度では生産性を答えるという制約が付きました。

これに(僕を含む)受験生は大慌て!この問題を引きずり、事例Ⅳで本領を発揮しきれなかった受験生も多数発生してしまいました。

この傾向の変化を「出題者がいじわるになった」と解釈する人もいます。僕も受験直後はそのように考えていました。

しかし今年に入り、バリバリに活動している診断士と話しているうちに、実は違う理由があるのでは?と思い始めました。

去年の事例Ⅳで、経営分析でいきなり「生産性を書け」って文言が追加されてたんですよ~

ふーん(冷静)

生産性っていうキーワード、白書※に出てきたの知ってる?

中小企業にとって今一番重要な課題の一つだよ。

そ、そういえば!

白書は1次試験で多少見たけど、2次試験では気にしたことなかった…

そうです、実務において生産性は当たり前のように意識されているんです!

このことを出題者が知らないはずがありません。

単なる受験対策ではなく、合格後に企業を診断できるか?という視点を持ってほしいと出題者は考えていると思われます。

だから、生産性指標を答えてくれるようにわざわざ2年連続でこのような出題をしていると予想しています。

白書にも書いた通り、これからの時代は生産性も重要!

生産性も書いてもらえるように、経営指標の問題は4つにしよう。

去年はほとんどの受験生が生産性について解答しなかった…。

仕方ない、今年は生産性を書くようにはっきり明記しよう。

ここまで読んできて、受験生が知りたい情報はこちらではないでしょうか?

で、今年も生産性は出題されるの?

残念ながら、「絶対出る!」とも「絶対出ない!」とも言い切れません。

ただ、対策をするに越しておくことはないと考えます。

ここから生産性指標を紹介していきます!

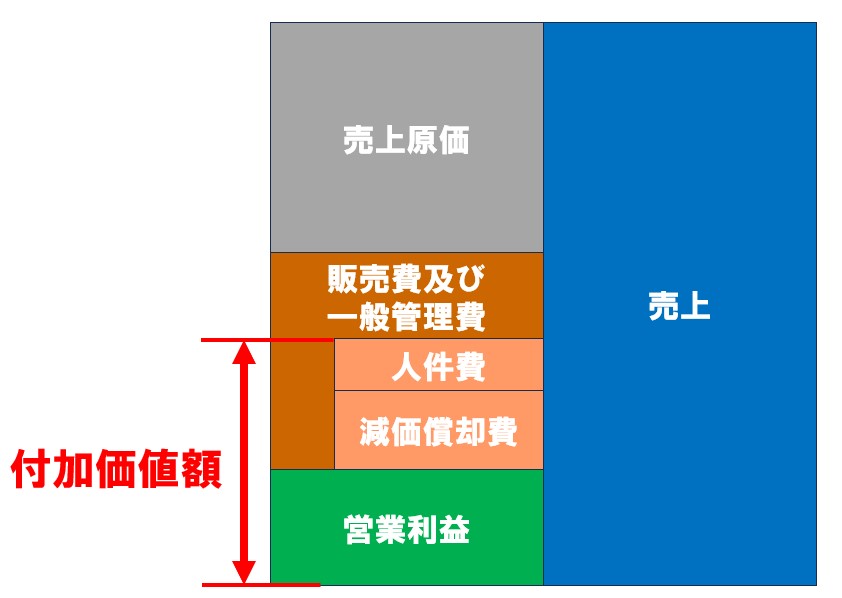

付加価値額

生産性指標を集計するためには、まずは付加価値額を正確に理解する必要があります。

例えば金属加工業の会社が、ただの金属の板を仕入れ、加工をした製品の売上を販売しているとします。

この時、ほぼ同じ重さの(あるいはさらに軽くなった)材料にもかかわらず、原価10,000円の金属が20,000円の売上となります。

この差こそが、加工という作業で金属に与えられた付加価値額です。かなり簡略化すると、付加価値額は以下のように計算されます。

付加価値額 = 売上20,000円 - 原価10,000円 = 10,000円

では、試験では何を使えばよいでしょうか?

加点方式、控除方式など、複数の計算方法がありますが、補助金を計算する際に使われる以下の式を覚えておきましょう。

付加価値額の算出方法

付加価値額 = 営業利益 + 人件費 + 減価償却費

ここでいう人件費は販売費及び一般管理費の部分のみを示します。

売上原価に含まれる労務費は含まないことに注意!

ただし、日銀方式と呼ばれる加点方式の式でも可です。

付加価値額 = 経常利益 + 人件費 + 減価償却費 + 地代家賃 + 租税公課 + 営業費用金融費用

9/20追記:付加価値額の式を修正しました。正しくは営業費用ではなく金融費用です。

この2つの式で計算される付加価値額は、同じ数値とならないことにご注意ください。

生産性指標

主な生産性指標は以下の通りです。

生産性指標一覧

付加価値比率 = 付加価値額 ÷ 売上高 × 100%

労働生産性 = 付加価値額 ÷ 従業員数

労働装備率 = 有形固定資産 ÷ 従業員数 × 100%

労働分配率 = 人件費 ÷ 付加価値額 × 100%

付加価値比率と労働生産性は、数字が大きい方が良いと言えます。

一方、労働装備率と労働分配率は数字の大小で判断することが難しいです。

そのため、診断士試験では他社との比較がしやすい付加価値比率と労働生産性を覚えておくことをオススメします。

ちなみに令和4年度の問題では、与件文にわざわざ従業員数が書かれていました。

このとき使える指標は労働生産性ですが、従業員数がない場合は付加価値比率が有効です!

余談

日本は生産性が低い!外国にならって生産性を上げる努力をしていない!

巷ではこのような主張をする人がいますが、「生産性」という単語だけが独り歩きしているように見えませんか?

ここまで読んだみなさんなら、生産性とは何であり、生産性を上げるために改善すべき指標がきっと思いつくはずです。

例えば労働生産性を改善したいなら、以下の改善策が思い付きますね。

労働生産性を改善する方法

- 付加価値額を増やす ≒ 営業利益を増やす

- 従業員数を減らす

リストラして従業員数を減らすと、短期的に労働生産性が改善します。

しかし、長期的に企業が発展するためには、やはり付加価値額を高めていくことの方が重要ではないでしょうか。

それぞれの企業が置かれている立場にもよりますが、一般的に付加価値の高い製品やサービスを提供するための助言をすることが、中小企業診断士に求められているのではないかと考えます。

最後に

ここまで生産性について解説しましたが、かくいう僕も去年の生産性の問題で撃沈しました。

今年の受験生は誰にも失敗してほしくない!そんな思いで解説しました。

「収益性・効率性・安全性」の指標ももちろん重要ですが、「生産性」の指標も合わせて覚えることで、経営分析の対策を盤石にしてください!

令和4年度だけでなく、いろんな過去問で生産性を計算する練習をしてみてください!

See you!

明日はさや姉です!

事例Ⅳのお供「電卓」を使うのが苦手…

そんな悩める受験生に、私が取った対策を解説します!

☆☆☆☆☆

いいね!と思っていただけたらぜひ投票(クリック)をお願いします!

ブログを読んでいるみなさんが合格しますように。

にほんブログ村

にほんブログ村のランキングに参加しています。

(クリックしても個人が特定されることはありません)

生産性指標の記事リクエストした者です。

ありがとうございます^^

全ての生産性指標を頑張って覚えようとしてましたが、優先順位を書いていただき対応しやすくなりました!

参考にさせていただきます。

まめこさん

コメントありがとうございます。

生産性指標のご要望にお応えできたのであれば、僕たちにとっても嬉しい限りです!

生産性も他の指標と同様に、いくつかの代表例を理解しておくだけでも安心感が違います。

ぜひ今後の勉強に役立ててください。

付加価値額 = 経常利益 + 人件費 + 減価償却費 + 地代家賃 + 租税公課 + 営業費用

営業費用でなく金融費用(収支)の誤りでは?

おれひこさん

コメントありがとうございます。

ご指摘の通り、営業費用ではなく金融費用が正しいですね。該当部分を修正いたしました。

令和4年度の問題だと、「営業外費用」にあたる部分になります。

ご指摘ありがとうございました。

今後とも当ブログをよろしくお願いします!

いつもお世話になります。

質問です。

人件費の取扱いについてです。

事業再構築補助金の人件費には、売上原価に含まれる労務費も対象となっていますが、

試験対策では、含めないという解釈でよろしいのでしょうか?

参考(事業再構築補助金 よくある質問)

Q.4

人件費の定義は何か。

A.

本事業では、次のとおりとします。

(法人の場合)

以下の各項目の全てを含んだ総額を人件費とします。

・売上原価に含まれる労務費(福利厚生費、退職金等を含んだもの。)

・一般管理費に含まれる役員給与、従業員給与、賞与及び賞与引当金繰入れ、福利厚生費、退職金及び退職給与引当金繰入れ

・派遣労働者、短時間労働者の給与を外注費で処理した場合のその費用

ただし、これらの算出ができない場合においては、平均給与に従業員数を掛けることによって算出してください。

(個人事業主の場合)

青色申告決算書(損益計算書)上で以下の費目が人件費に該当します(丸数字は、所得税申告決算書の該当番号です)。

福利厚生費+給料賃金(⑲+⑳)

※個人事業主の付加価値額算定では、人件費の構成要素である㊳専従者給与(=ご家族の方等のお給料)および㊸青色申告特別控除前の所得金額(=事業主個人の儲け)の2項目を「人件費」に参入せずに計算します。

木村 欣祐さん

コメントありがとうございます。

人件費の取り扱いについて誤解を与えてしまい、失礼いたしました。

たしかに事業再構築補助金のうち人件費に売上原価の労務費も対象になります。

ただ、試験対策では含めないという解釈で問題ないと考えます。

例えば令和4年度の事例Ⅳの損益計算書では、売上原価の内訳が書かれていません。そのため「人件費」と明確に分かるのは「販売費及び一般管理費」の部分のみであり、付加価値額の計算でもこれを対象とすべきではないかと考えます。

では、売上原価の内訳が書かれた場合はどうなるか。

おそらく、設問中に「労務費を含める」等の文言がない限りは、労務費を含めても含めなくても正解になるのではないかと考えています。

なお、各予備校の模範解答でも、付加価値額の計算方法に差異が見られました。

営業利益+人件費+減価償却費

経常利益+人件費+減価償却費+地代家賃+租税公課+営業費用

どちらも覚えるのが理想ですが、一つ目のシンプルな式で慣れることをオススメします。

長文失礼しました。

この返信が、二次試験対策の手助けになれば幸いです!

ご丁寧に返信をいただきありがとうございました。

売上原価の内訳が分からなければ、労務費の算出はできませんね。

設問分と与件分を熟読の上、回答を考えて行きたいと思います。

今後とも、よろしくお願いいたします。