【語呂合わせ系】楽に覚えたい1次試験~財務・会計編~ byまん

☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆

●attention!●

本日は

中小企業診断士第1次試験の申込締切日

となっております!

このブログをご覧の方でまだ申込がお済みでない方は急いでお手続きを!!

今回開催する夏セミナーは多年度生をターゲットとした2次試験対策セミナーです!

6/4(土)から募集開始となりますので、2次試験を中心に勉強されている皆さまは是非ご参加下さい!

※別途、初受験の方には8月の1次試験後に2次試験対策セミナーを実施予定です。

さて、

【語呂合わせ系】楽に覚えたい1次試験シリーズも第3弾になりました。

こんなに語呂合わせばっかりやっていると、インタビューリレーでやたら出てきた『1次試験で580点獲得に繋がった驚異の勉強法:にじませ法』(コレ)の考案者・にに様にどう思われるんだろう…

全然にじんでねぇだろーがァァァァーー

編集長!!キャラ設定間違ってます!!

おっと、いけねぇ!

まんの苦労が

にじみ出てるよ!

(うわ~なんか本当に言ってくれそう♥)

よ~し!今回も語呂合わせをやっても大丈夫のようだ!(完全に私のさじ加減だがな)

…という事で第3弾の今回は

楽に覚えたい1次試験 財務・会計編!

え?「財務・会計」って計算が主だから語呂なんて無くね?…いえいえ、そうでもないんです!

一部、語呂っぽくないものも含まれますが、楽に覚えるためのネタを紹介します!

関連記事①

関連記事②

![]() YOSHIHIKOによる論点別道場マスター「財務会計」編はこちら ↓

YOSHIHIKOによる論点別道場マスター「財務会計」編はこちら ↓

関連記事③

![]() 西の熱血!hotmanの財務会計記事↓

西の熱血!hotmanの財務会計記事↓

【財務・会計】株価の指標・CF計算【弱者の戦略】by hotman

![]() 東の熱血!りいあの財務会計記事↓

東の熱血!りいあの財務会計記事↓

【弱点克服】★財務・会計★役立つ知識集①純資産まとめ byりいあ

![]() なおのファイナルペーパー↓

なおのファイナルペーパー↓

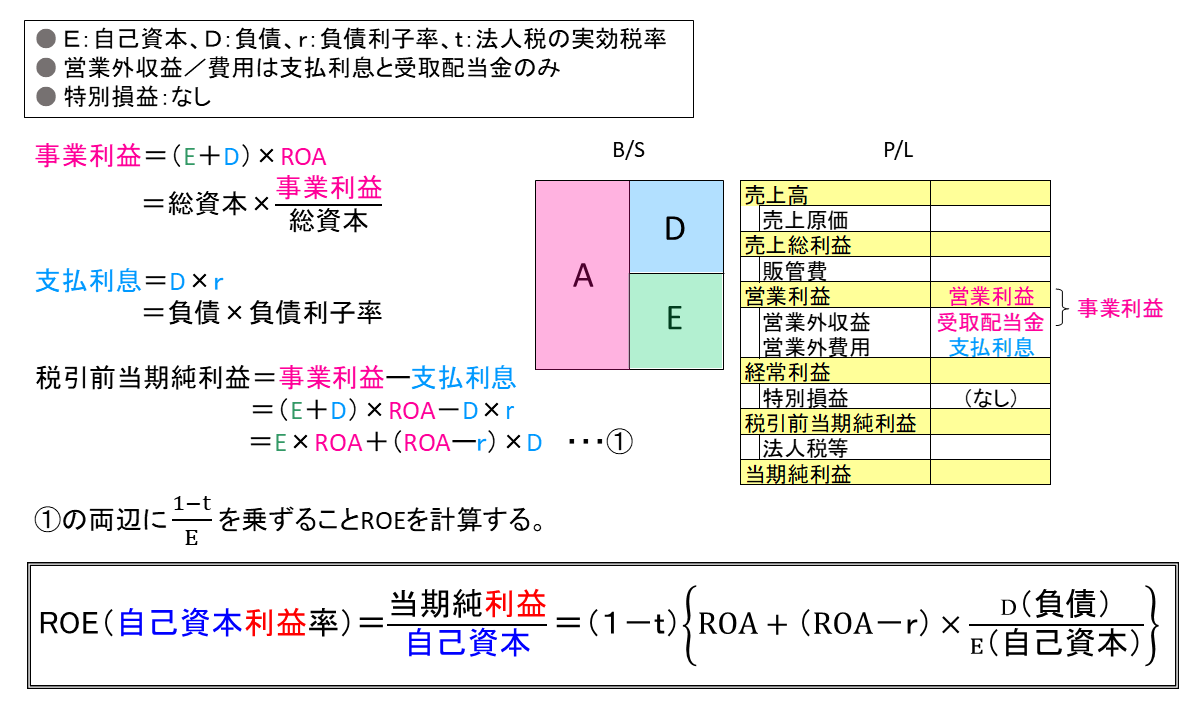

財務レバレッジ効果

まずは財務レバレッジ効果の計算式の語呂。

ROA:総資本事業利益率(Return On Assets)

Assetsの意味を調べると資産などと出てきます。

総資本=負債の部+純資産の部(B/Sの右側合計)

=総資産(B/Sの左側)なイメージを持てればよいと思います。

ROE:自己資本利益率(Return On Equity)

Equityの意味を調べると株主資本などと出てきます。ざっくりと言うと、貸借対照表(B/S)の右下の部分のイメージですね。

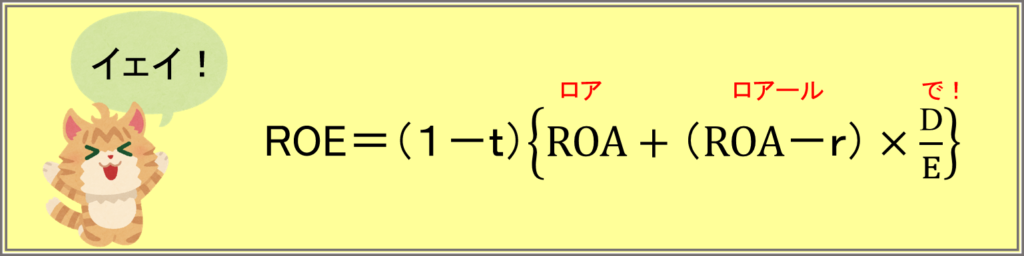

う~ん。

図の計算過程で腹落ちはできそうですが、試験本番になると緊張して計算式(図の一番下の式)を忘れてしまいそうです。

なので、こんな風に覚えていました。

その昔、外国の曲で「♪飲ま飲まイェイ!」と空耳で聞こえる歌が流行ったのを覚えていますか?

あの曲の感じで

「♪(1-t)・ロア・ロアール・で!」とリズムで覚えていました。

「そんな曲は知らん!」という方は下のリンク先をご参照ください↓(リンクいる??)

O-zone(オゾン)「恋のマイアヒ」(注:音が出ます)

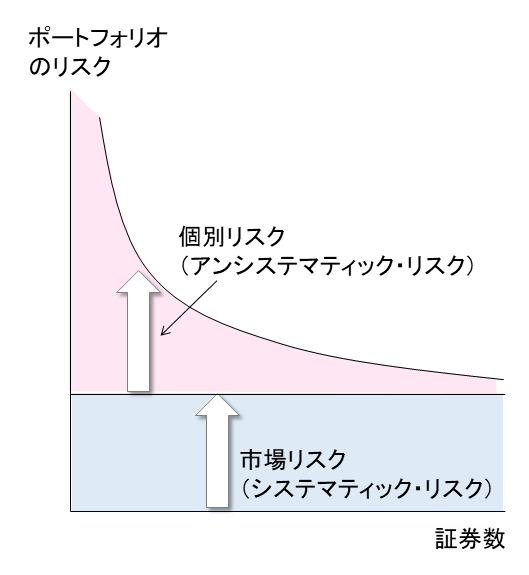

個別リスクと市場リスク

証券投資論からは「個別リスク(アンシステマティック・リスク)」と「市場リスク(システマティック・リスク)」の覚え方。

証券のリスク(総リスク)=個別リスク+市場リスクで、それぞれのリスクは次のようになっています。

う~ん。

色んな勉強をしていくうちに、どちらがアンシステマティック・リスクで、どちらがシステマティック・リスクか混同してしまいそうです。

そんな時はこんな風に覚えましょう。

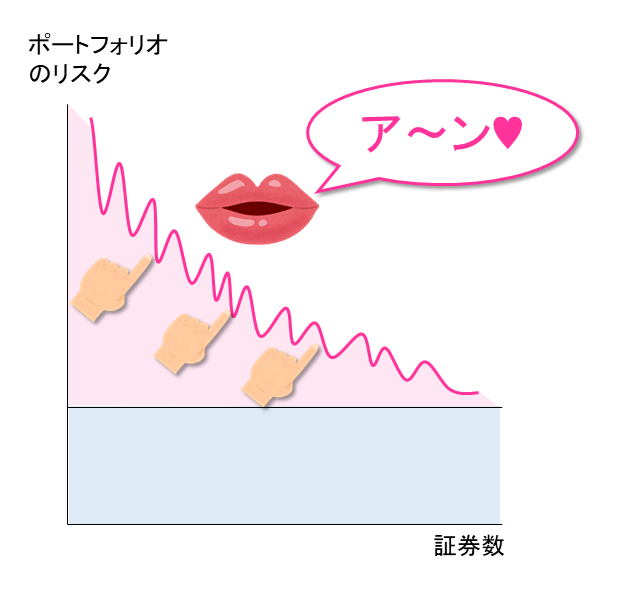

ア~ン♥

システマティック・リスク

アンシステマティック・リスクさんは「分散投資」という刺激に「ア~ン♥」と敏感に反応しちゃってリスクが軽減されるイメージです。

システマティック・リスクさんはお堅いので「分散投資」という刺激にも動じません。

…あくまでイメージなのであしからず。

ナイスですね~!

人間、多少スケベな語呂の方がインパクトがあって覚えやすいし、記憶に残りますね~!!

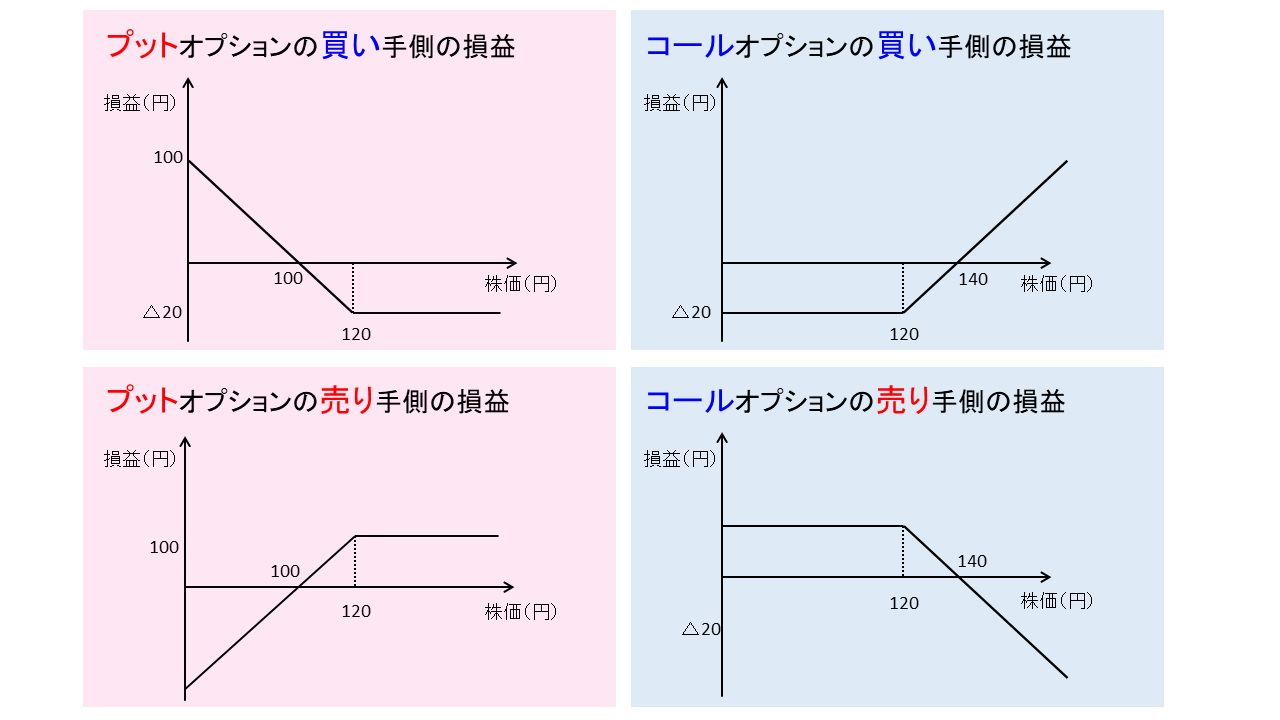

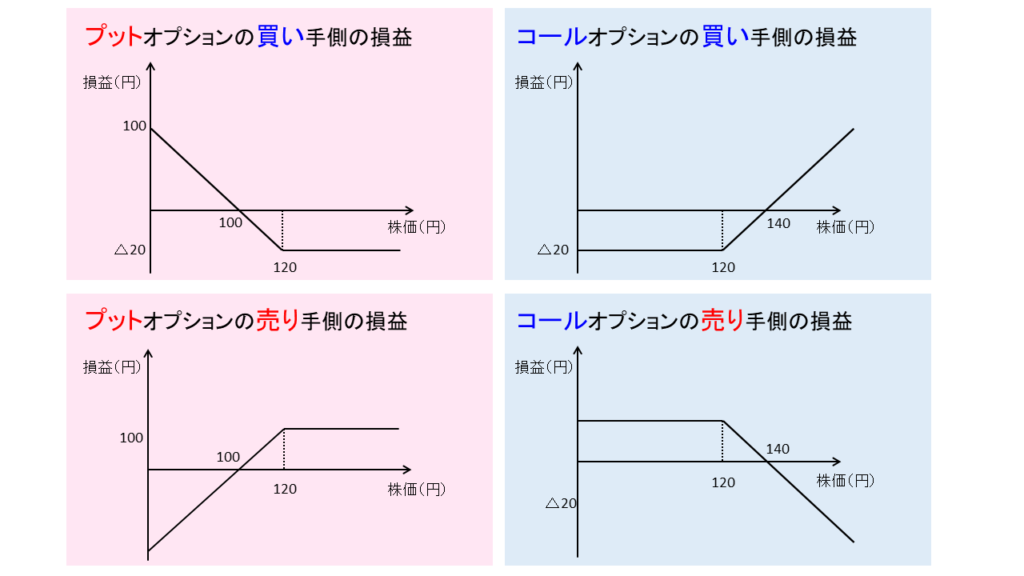

オプション取引

続いてオプション取引。

権利行使価格が120円で、オプションプレミアムが20円の時の損益図…と丁寧に考えていくと上の図のようになります。

ところで、「コールオプションとプットオプションで、どちらが買う権利か分からなくなる!」という方は次のように覚えるといいと思います。

コールオプションは

購入する(=買う)権利!

ほらっち先生がTACの講師だった頃にTAC通信生だった私は、「プット(=プットオプション)出る(=輸出)おなら」(輸出はプットオプションを購入する)なんて教わったりもしました。

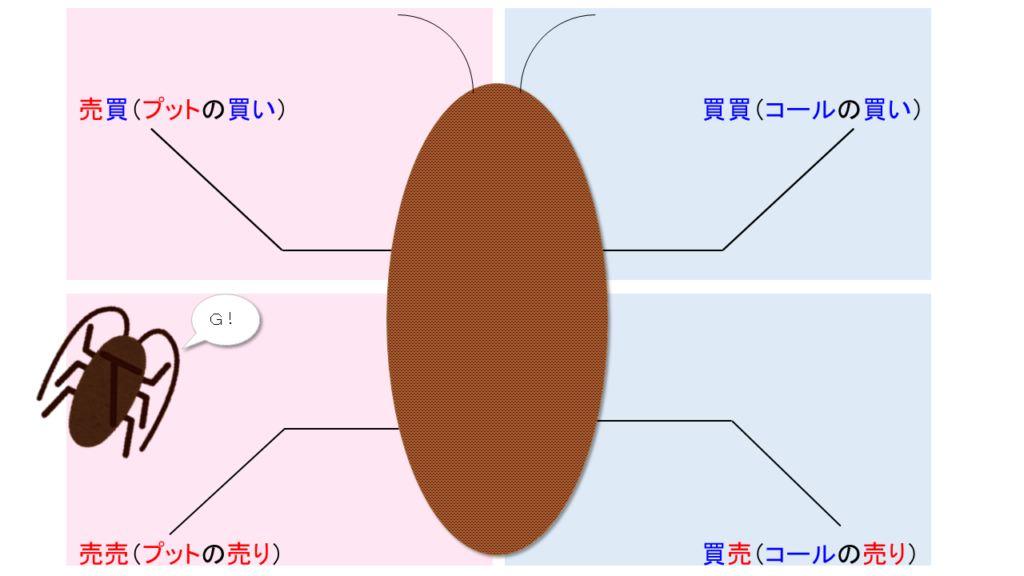

私はこれを下の図のように書いて覚えていました。

※お食事中にブログを読まれている方は閲覧注意!(笑)

左右にスライドしてみて下さい

はい。G です。

(「足の本数が全然足りねぇじゃん!」というツッコミは受け付けません(笑))

この図をこんな感じで問題用紙に書いていました。

まずはGの本体を書き、それぞれの足に、順に

買買:コールの買い(右足上)

買売:コールの売り(右足下)

売買:プットの買い(左足上)

売売:プットの売り(左足下)

と書いていきます。あとは問題文に沿って、どの形のグラフかをイメージしながら解けばOKです。

ちなみに…

試験本番でもガッツリGを書いています!

たぶん本試験で問題用紙にG 書いたヤツ、私だけだろうな…(笑)

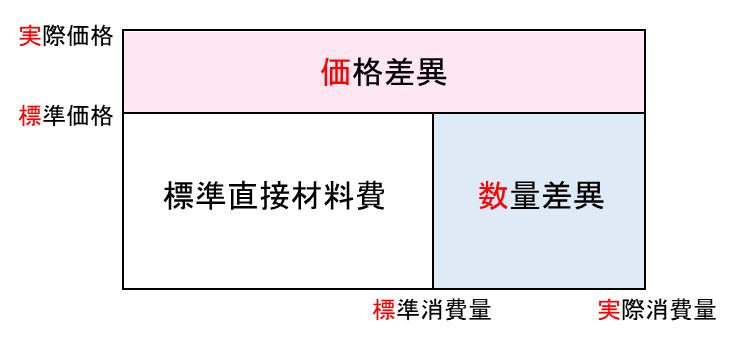

原価計算(費用差異分析)

原価計算(費用差異分析)からは「価格差異」と「数量差異」の下の図。

どちらが「価格差異」でどちらが「数量差異」?、「”標準”と”実際”でどちらが図の内側だっけ?」となってしまう方は、次のように覚えましょう!

カス:上から「か(価格)」→「す(数量)」

肘:内側から「ひ(標準)」→「じ(実際)」

ちなみに、差異の計算をする時も

「ひ(=標準)ーじ(=実際)」の順で差を求めて、有利差異か不利差異かを見ていきます。

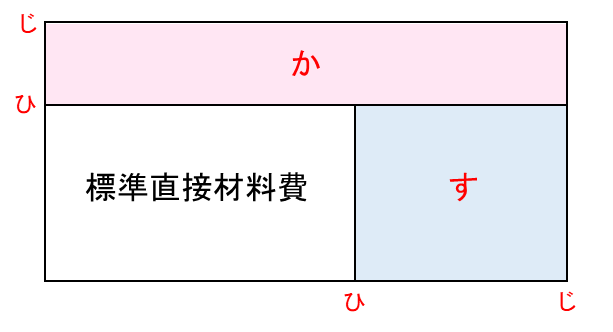

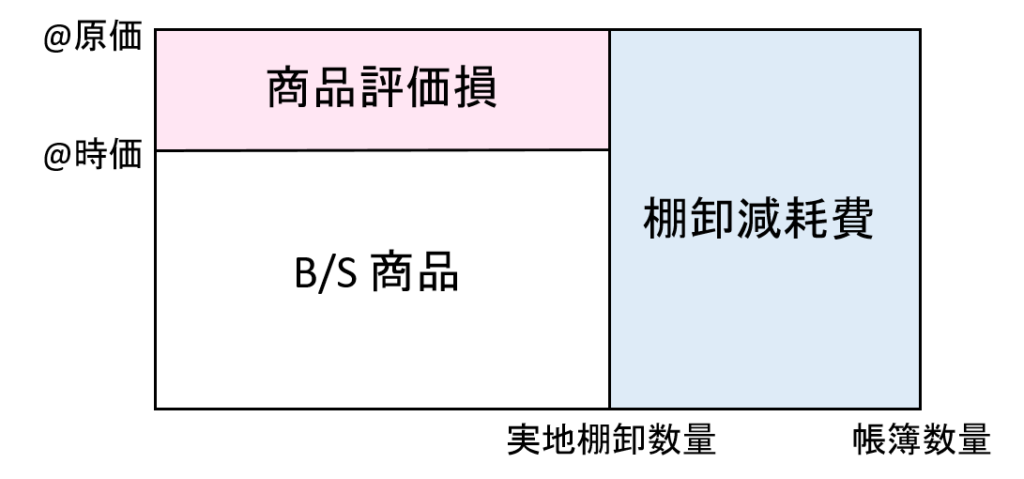

…ところでこの図、下のコイツと混同したりしませんか?

こちらの図は簿記の「商品の期末評価」の所で出てくる「商品評価損」と「棚卸減耗費」の関係図です。

簿記の内容ではありますが、過去に本試験で出題されたこともあります。(H29年第1問)

こちらの図、差異分析の図と形が似ているのですが、ピンク色の部分と水色の部分の区切る位置が違っていて、結構混同してしまうんです。

そんな時はこのイメージで覚えましょう!

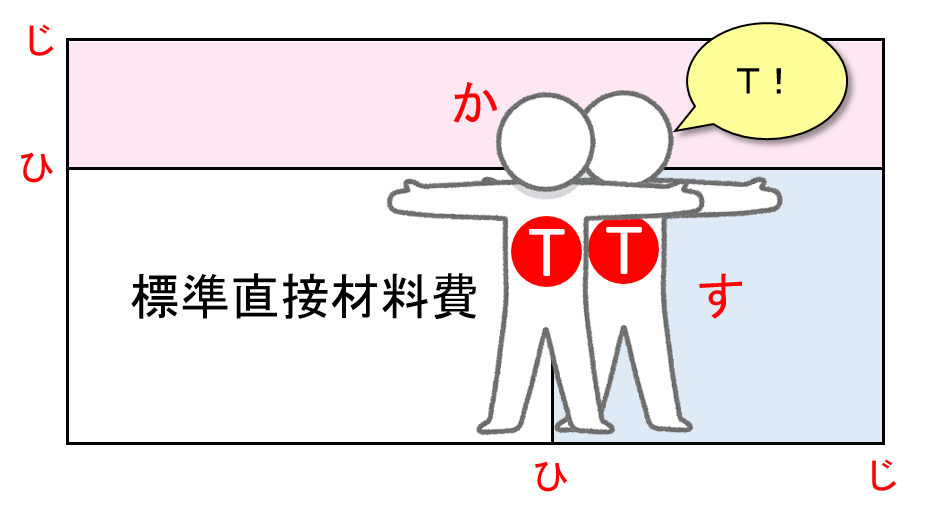

TT兄弟!!(語呂合わせじゃないけど)

費用差異分析の問題が出てきたら、まずはボックスを書いて、ボックスの中にTの字を書きましょう!

に!にに!

に・に・に・にぃ~!

ちょっと何言ってるか分からないですけどー

なんか俺の時だけ冷たくない?

(そういうお遊びよ)

リース取引

リース取引からは「ファイナンス・リース」と

「オペレーティング・リース」の会計処理の区別。

これはもう、音でこう覚えていました。

ファイナンス取引は売買処理

ファイナンス・リースの「ファ」の音と、売 買処理の「ば」の音が同じ「ア音」なので、「ファ」と「ば」にアクセントを付けて発音する感じです。

昔、英語の授業で習ったアクセントの付け方を思い出して、「ファイナンス取引は売買処理!」と元気に発音してみましょう!

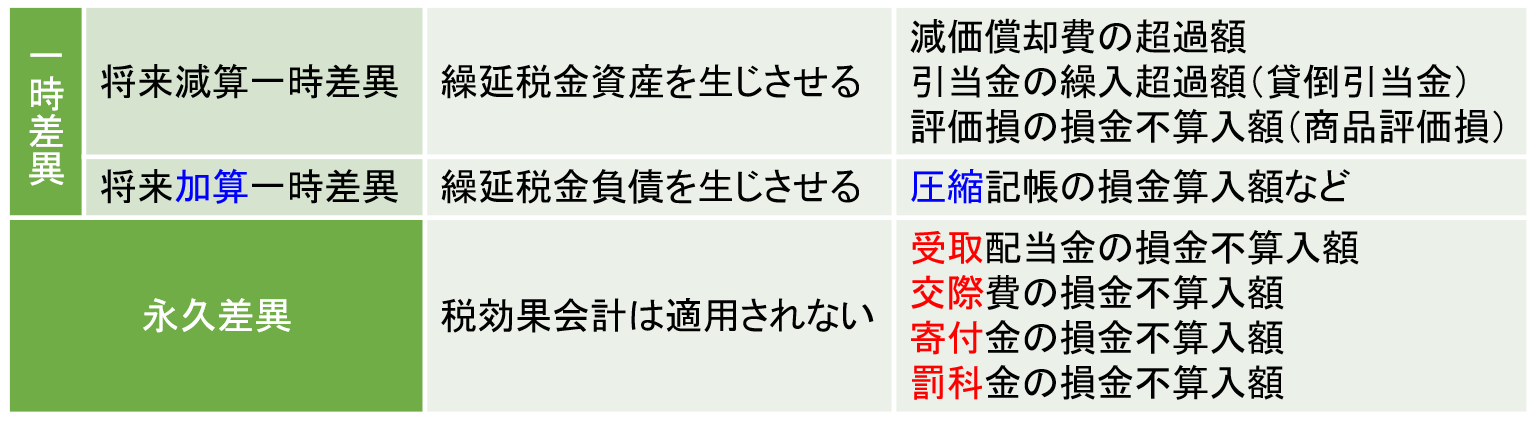

一時差異と永久差異

税効果会計の分野からは「一時差異」と「永久差異」の語呂です。

試験対策上は「将来減算一時差異」と「永久差異」の区別ができればよいとされています。

(TAC基本テキスト「財務・会計」より)

ですので、まず「一時差異」のうち「将来加算一時差異」の語呂を紹介します。

母さん 圧縮 。

「将来加算一時差異」は「圧縮記帳の損金算入額など」となっているので、こちらの方を語呂で覚えてしまいます。

そして、それ以外を「将来減算一時差異」もしくは「永久差異」と考えます。

(厳密には「圧縮記帳の損金不算入額」以外にも将来加算一時差異に該当するものがあるのですが、あくまで「試験対策上」としてこのように考えます。)

ここまで来たら「永久差異」は次のように覚えましょう!

受取る交際、

寄付ばっか。

高級品やお金を貢がれる(=受取る)交際は、貢いでいる側からすれば、貢ぐ相手に対しての寄付ばっかりになるよ!というイメージです。

一体、貢いでいる側・貢がれている側どちらの視点??そんな事はさておき、この語呂で覚えてしまいましょう!

おわりに

いかがわしかったですか?…いや、いかがでしたか?

財務・会計は計算式をしっかりと腹落ちさせることが大事ですが、どうしても!な時は語呂やイメージで覚えてしまいましょう!

冒頭にも書きましたが1次試験申込は本日が締切!

さあ、ここからはさらに気を引き締めて頑張って行きましょう!!

明日はオヤスミ☆まん!

6/2はりいあだよ!

お、6/2!

☆☆☆☆☆

いいね!と思っていただけたらぜひ投票(クリック)をお願いします!

ブログを読んでいるみなさんが合格しますように。

にほんブログ村

にほんブログ村のランキングに参加しています。

(クリックしても個人が特定されることはありません)