【弱点克服】★財務・会計★役立つ知識集①純資産まとめ byりいあ

☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆

こんにちは!りいあです。

5月に入り、すっかり暖かくなってきましたね。公園のベンチに数分座って緑を見るだけでも、日々の疲れが癒されます。

3月4月は、仕事も生活も切り替えの時期で、慌ただしく過ごされた方も多いのではないでしょうか。

GWにホッと一息つくと、溜まった疲れが襲い掛かってくることがあるかもしれません。「いや、勉強に励み一息つく間もないよ」という方も多いでしょうか。

そんな中、診断士1次試験まであと3カ月となりました。

いよいよ勉強も佳境に入りましたね。

一方、ここからは、体調管理もとても重要になってきます。

どんなに長い時間勉強してきた人でも、最後の3カ月間は重要です。今すでに身に着けた能力を落とさないために、最後の追い込みをかけるために。

今頑張っているみなさんが、「全力が出せなかった」「受験できなかった」と悲痛な想いをするのだけは嫌です。

ここからは、ぜひ、体調管理が1次試験の8科目目だと思って、勉強・生活のスケジュールを組んでくださいね。

8科目目も足切りあるからね。

冒頭から不安を煽ってしまいすみません。

このGW中に自分が寝込んでしまったので、受験生のみなさんの体調が心配になりました。

さて、残り3カ月となった今回は、味方につけると心強い仲間『財務・会計』を深掘りします!

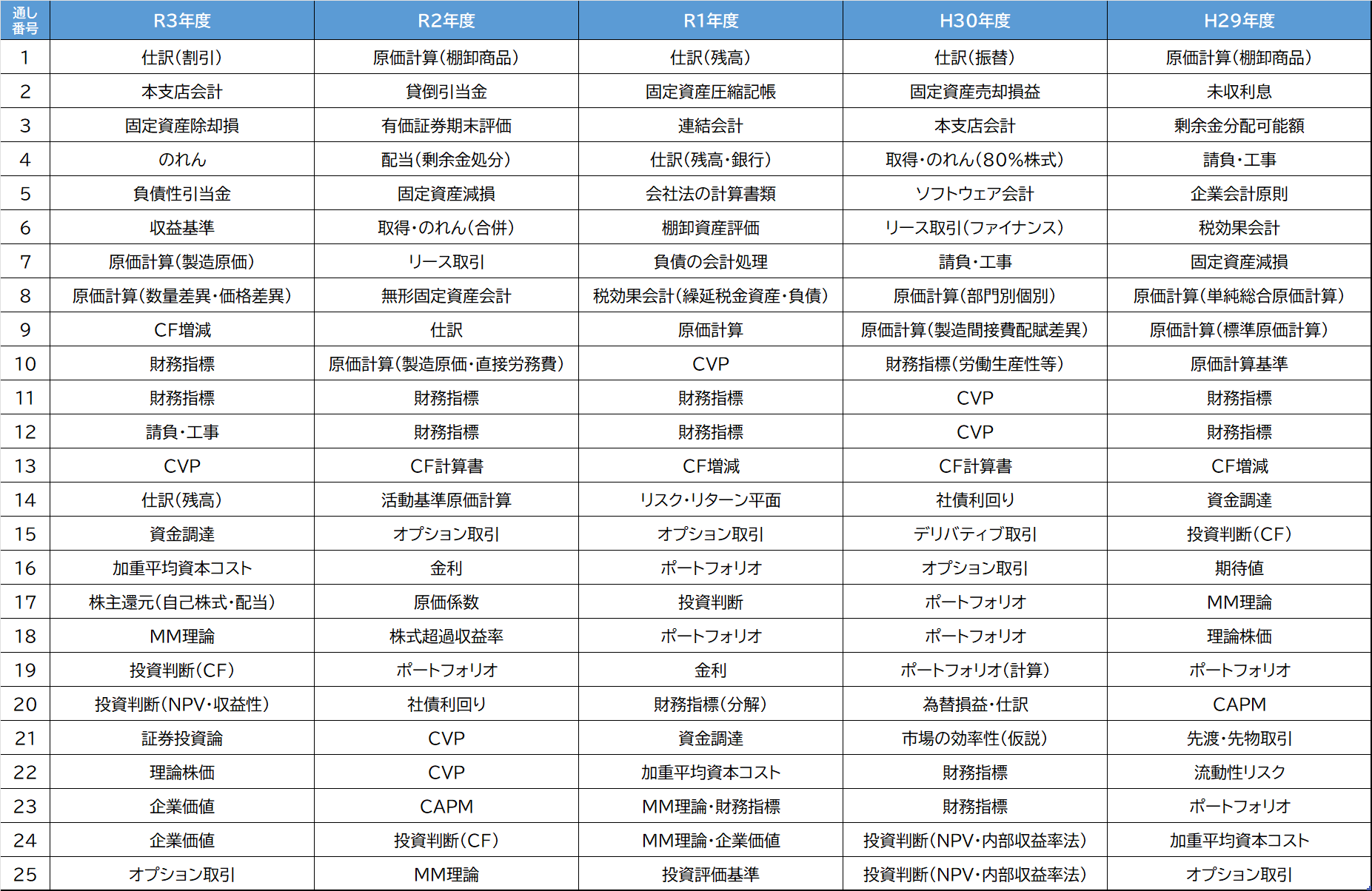

『財務・会計』出題論点分析

『財務・会計』の出題論点について、過去5年分の試験をざっくりと分類してみました。

◆出題論点分類◆ ※独断と偏見でざっくり分類したものです。参考程度にしていただければと思います。

いかがでしょうか。CVP、ポートフォリオ、財務指標など、出題頻度の高い論点があるのがわかります。

では、これを集計し、論点ごとに出題回数のランキングを作ってみます。

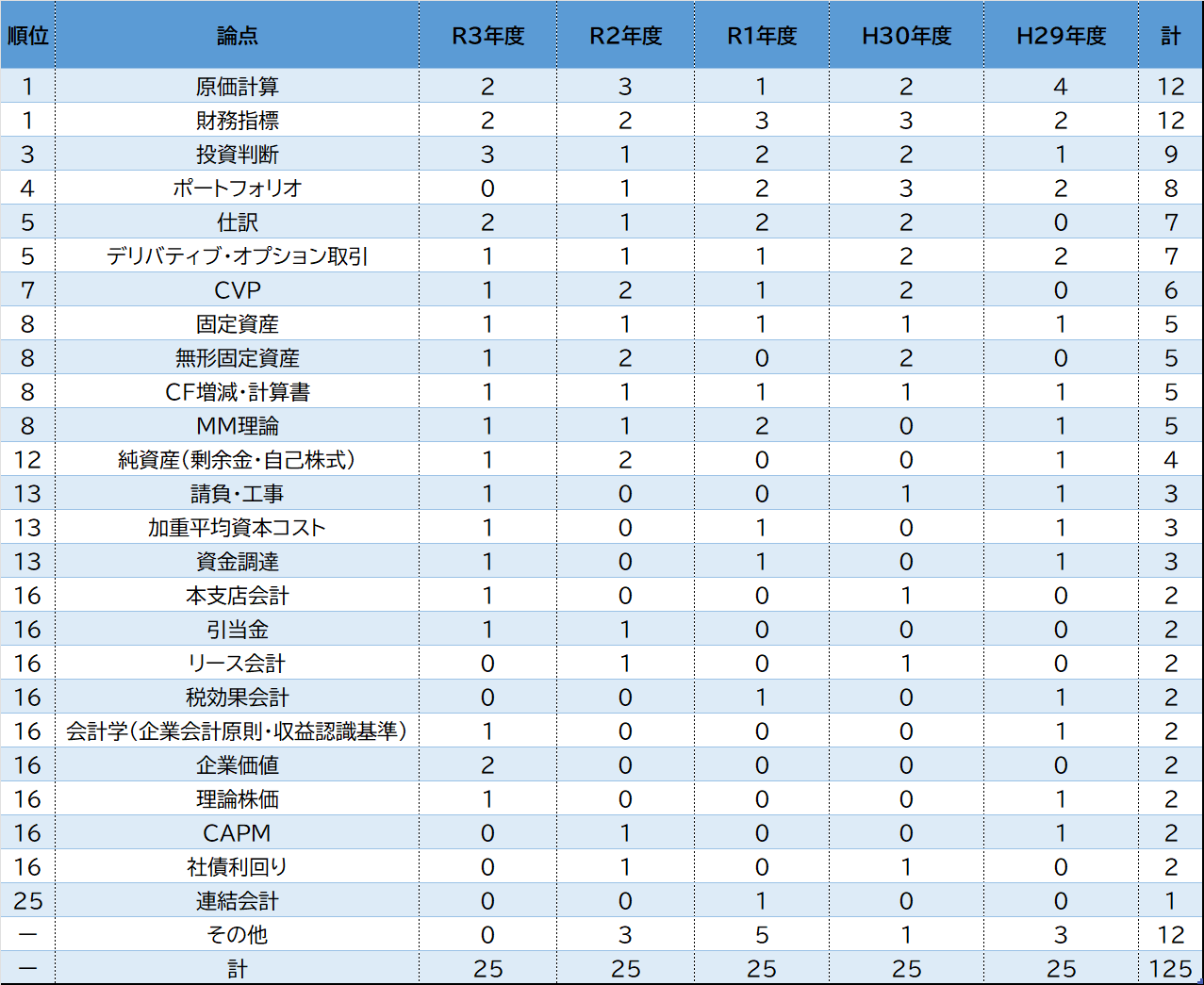

◆出題回数ランキング◆※独断と偏見でざっくり分類したものです。参考程度にしていただければと思います。

※論点「その他」には、どこにも分類できない個別論点を分類しています。

さて、ランキングから、頻出論点と、たまに出る論点が見えてきましたね。

まず、順位1位から8位までの上位11論点は、5年で5~12回出題されている頻出論点です。毎年ほぼ必ず出題されています。

これらは、予備校の講義や市販教材でもページ数を割いて解説されているかと思います。

重点的に勉強して正解です。

この上位11論点を合計すると、5年間で81回出題されていることになります。

1年あたり平均16問です。点数にして64点、この論点だけで合格点に到達します。

しかし、受験生のほとんどがこの範囲を中心に勉強してきます。

だからこそ、もちろん落とすわけにはいかないのですが、同時に、それだけでは上位20%の合格ゾーンに入れるのか不安が残ります。

さて、次に、順位11位から16位までの下位13論点は、5年で2~4回出題されています。だいたい2年に1回程度出題されるイメージですね。

微妙な出題頻度でしょうか。

確かに、予備校の講義や市販教材でも、あまり深くは触れられないものもあります。

結果的に、よくわからないままになってしまう人も多いかと思います。

しかし、この下位13論点を合計すると、5年間で31回出題されていることになります。

1年あたり平均6問、点数にして24点です。

上位11論点に加え下位13論点が解けると、点数にして88点分となります。

結論として、出題頻度が高くないため、後回しになりやすい下位13論点は、苦手な人が多く、他の受験生と差をつけるポイントとなると思われます。

以上から、下位13論点を含めて【弱点】となりやすい論点について、今後情報発信したいきたいと思います!

もちろん、日常的な勉強ではお手元の参考書にある頻出論点の習得を最優先してくださいね。

その上で、道場ブログを読んでもらうことで、少しでも【弱点克服】に貢献し、加点できるような記事をお届けできればと思います!

上記の表はりいあのざっくり分類だから、参考程度にしてね。

さて、今回は、お試しに【弱点克服】の一部をお届け。

【弱点克服】純資産まとめ

私は、受験生のとき『純資産』が苦手でした。

『純資産』以外は日常生活からイメージが湧きます。

『資産』はお金とか家とか車とか

『負債』は借金

『費用』はそのまま費用

『収益』はもうけのこと、といったように。

しかし、『純資産』だけは、会社経営でもしていないとピンとこないのです。

確かにね。

でも、純資産とは何か丁寧に勉強するのはまたの機会に。

今回は、試験に関係することだけサクサク行くよ!

純資産

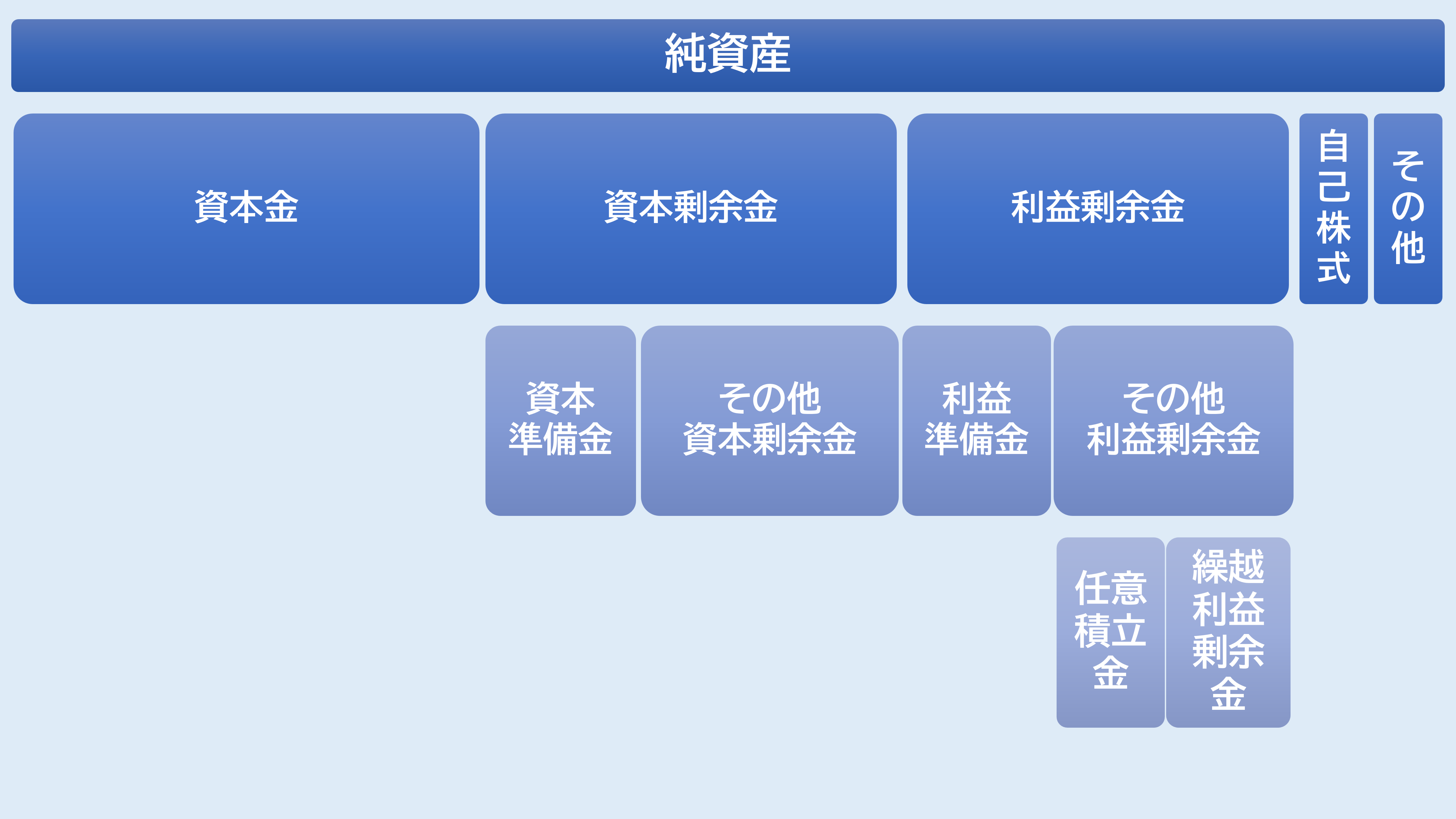

最初に、純資産の内訳をおさらいしましょう。

◆純資産の内訳◆

純資産の内訳は8種類あります。

①資本金:株主からの集めたお金(以下、払込金という)のうち、事業の元手としたものです。

②資本準備金:株主からの払込金のうち、事業の元手とせず、将来の支出ために備えるものです。

③その他資本剰余金:株主からの払込金のうち、資本金と資本準備金以外のものです。

※②③あわせて資本剰余金といいます。

④利益準備金:会社法上、積み立てなければならないものです。

⑤任意積立金:会社が任意で積み立てるものです。

⑥繰越利益剰余金:配当(株主への配分)・処分(積み立てる)を行う前の利益です。

※⑤⑥あわせてその他利益剰余金といいます。

※④⑤⑥あわせて利益剰余金といいます。

⑦自己株式:自社の株式を取得したものです。

⑧その他:その他有価証券評価差額金などです。

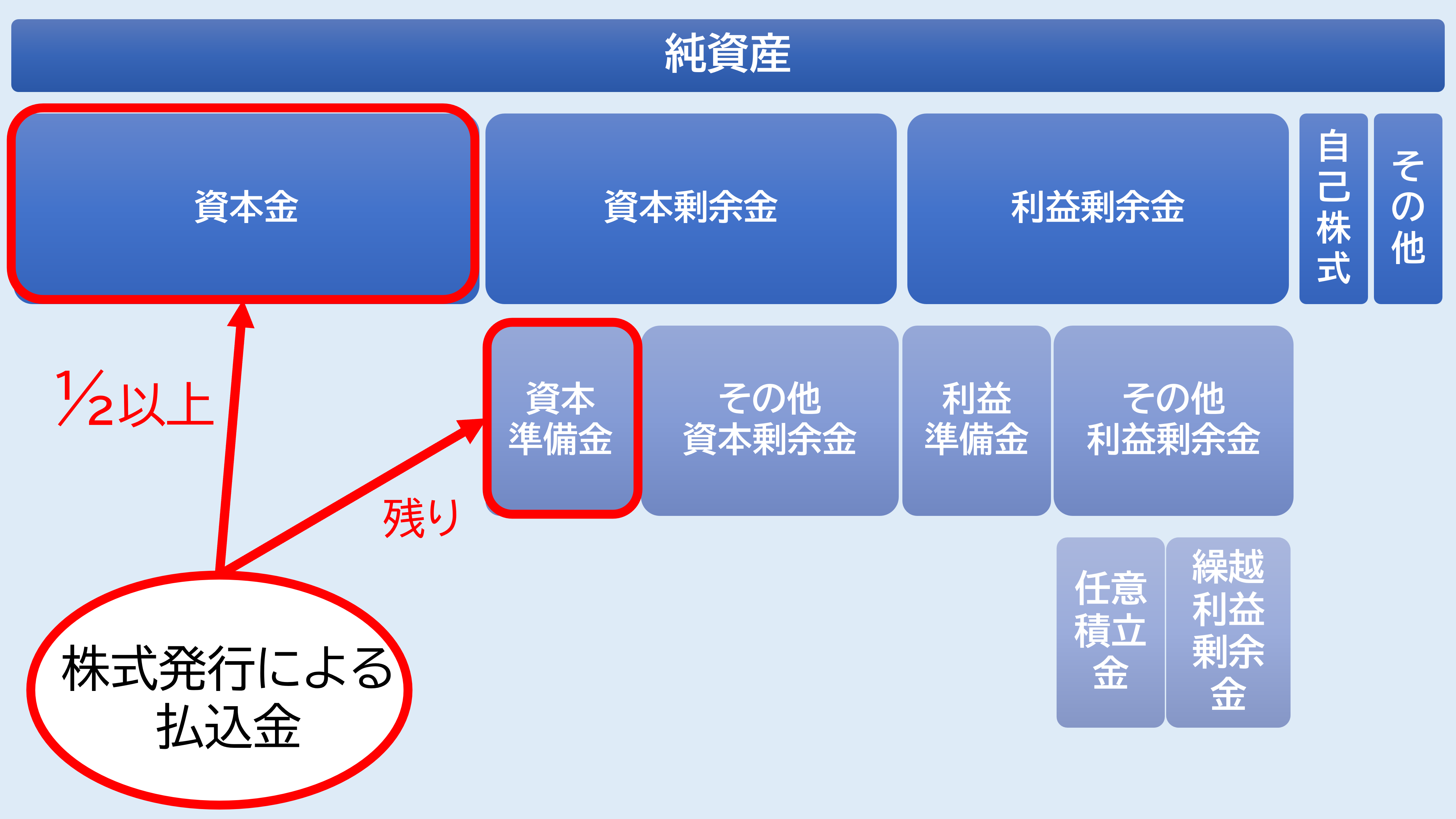

株式発行

先ほどの表を使って、まずは、会社の成り立ちや規模拡大など、大元になる動きである『株式発行』についてです。

株式発行により、株主から払込金を受け取ったら、原則としては、全額を事業の元手である資本金にあてます。

ただ、方法は他にもあり、払込金の最低1/2を資本金にあて、残りを資本準備金とすることもできます。

まとめると以下のようになります。

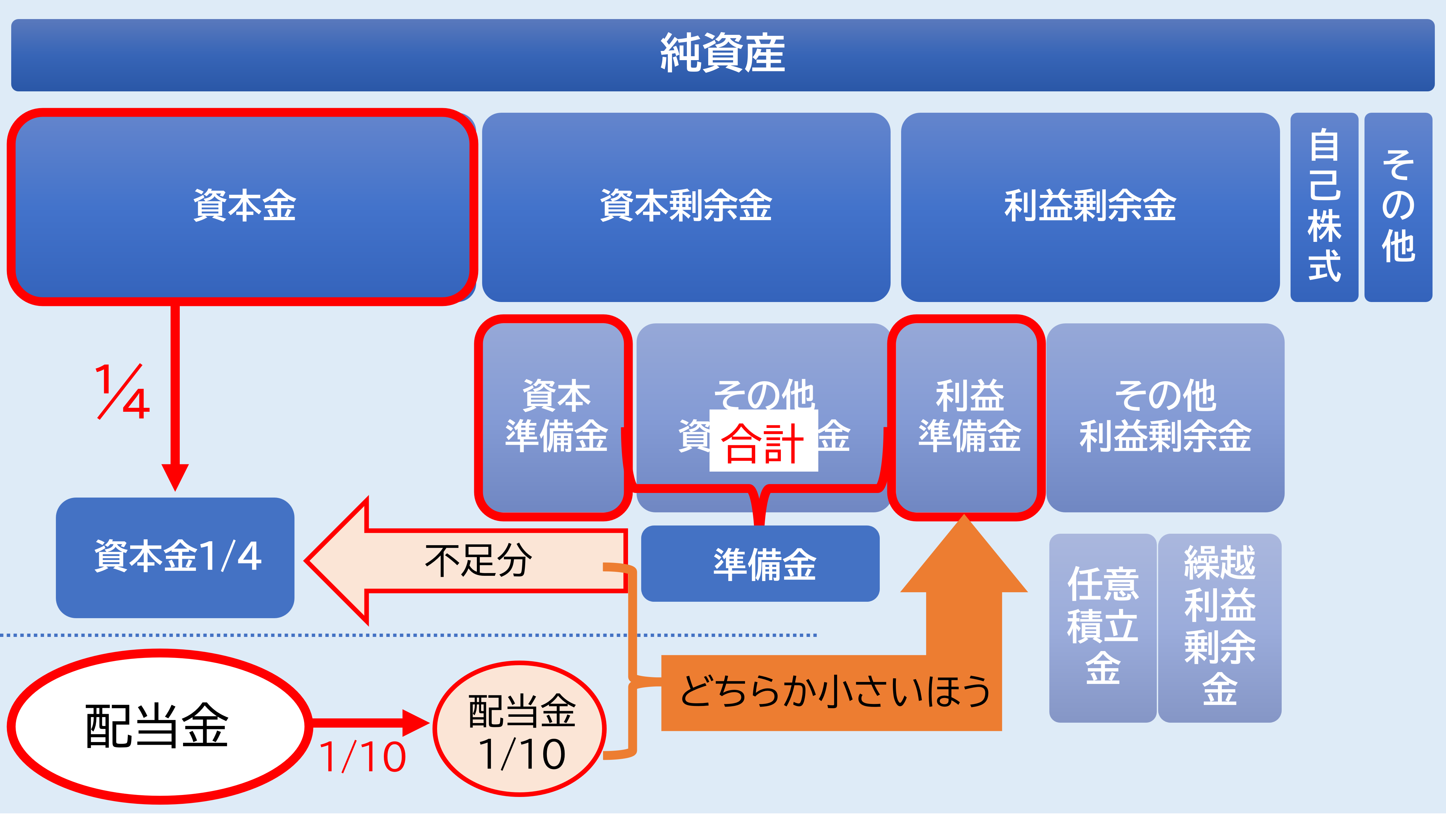

利益剰余金処分

次に、会社が事業を行い利益をあげたとき、必要経費を差し引いたうえで残った利益をどう取り扱うかの『利益剰余金処分』についてです。

残った利益(以下、利益剰余金という)は、会社の持ち主(株主)に返すの(配当)が本来です。

ただし、そのことで会社の経営が不安定になっては元も子もありません。

そこで、将来等に備えるお金(利益準備金※利益が原資の場合)を一定額積み立てなければならない、と会社法で決まっています。

では一定額とはいくらか。

何を基準にするかというと、①会社の規模(資本金)に対して、将来等に備えるお金(資本準備金と利益準備金)が十分かどうかを確認します。

具体的には、会社の規模(資本金)の1/4は将来等に備えるお金(資本準備金と利益準備金)が欲しいところです。

その不足分を積み立てます。

ただし、そもそもの利益剰余金が少額で、とても不足分に足りない可能性もあります。

その場合の基準は、②配当金に対して、一定比率を積み立てれば良しとします。

具体的には、配当金の1/10を将来等に備えるお金(利益準備金※利益が原資の場合)に積み立てれば良しとします。

①と②のどちらか小さい金額の方が満たせればOKです。

まとめると以下のようになります。

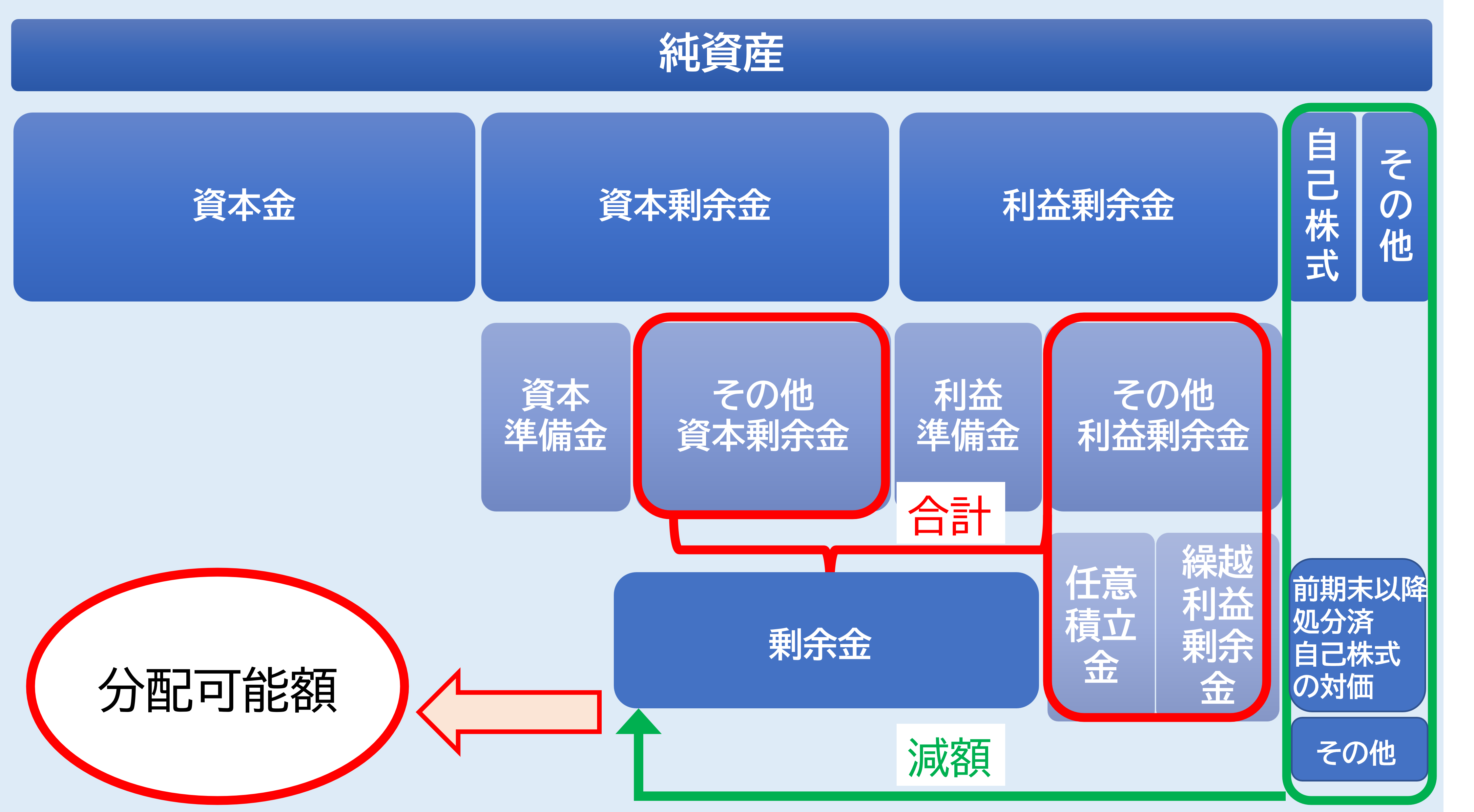

分配可能額

次に、会社が持っているお金のうち資本金以外(剰余金)から、会社の持ち主(株主)に返すこと(配当)ができる金額の上限である『分配可能額』についてです。

会社が持っているお金のうち資本金以外(剰余金)は、その他資本剰余金とその他利益剰余金(任意積立金と繰越利益剰余金)です。

そこから、調整すべきものを減額したものが、分配可能額になります。

調整すべきものは、①自己株式と②その他(のれん等調整)です。

①自己株式としては、現在の帳簿上の金額と+α(前期末以降に自己株式を処分して得た対価分)を、減額対象とします。

※②その他は、計算が難しいため、診断士試験ではまず出題されないと思われます。

まとめると以下のようになります。

自己株式

さて、『自己株式』も取り扱いがわかりづらい概念の一つですね。ポイントをまとめます。

自己株式に関しては、上記の3点を覚えれば十分かと思います。

※青字で記載した仕訳は、わかりやすさのためなので、覚える必要はありません。

①自己株式は、純資産の部の1項目ですが、残高があればあるほどマイナスで表示します。

②自己株式を売った(処分)場合、損益差額が出たら、純資産の部の1項目『その他資本剰余金』で調整します。

③自己株式をなくした(償却)場合も、純資産の部の1項目『その他資本剰余金』を減額することで調整します。

さて、お疲れ様でした。ここからは、ゆるわだです。

ゆるわだ:診断士試験に簿記って必要?

結論からいうと、あると楽できます!(*’▽’)

しかし、別に必要ではありません。

中小企業診断士は1次試験が7科目、2次試験が4科目あり、広範囲の知識が求められる試験です。

そのため、職務経験や保有資格によっては、試験範囲のどこかに活用できる知識をすでに保有している場合もあろうかと思います。

特に関連が深いとよく言われるのが、財務系と情報系の知識です。

例えば、13代目でいうと、

≪13代目保有資格≫

- 簿記2級:5名(どらごん、にに、まん、りいあ、リット)

- FP2級:4名(あらきち、にに、まん(※1級)、りいあ)

- 応用情報技術者:1名(リット(科目免除))

- ITストラテジスト:1名(どらごん)

簿記2級に関しては、12人中5人と保有者の多い資格です。

実際に、簿記2級の範囲と1次試験『財務・会計』、2次試験『事例Ⅳ』で重複する部分は多くあります。

しかし!ここまで書いておいてなんですが、結論として、中小企業診断士試験合格のために、資格は別に必要ありません。

これまでの専門分野より、今からどう学ぶかの方がずっと影響が大きいです。

これは私見ですが、関連知識を保有していることは、勉強時間の短縮には効果があっても、結果的に試験に合格するか、高得点がとれるか、といった点ではほとんど関係ありません。

みなさんが、現在の努力で合格をつかみ取ること、心から応援しています。

くれぐれも、身体は大事にしてくださいね。

無理はしないで、でも頑張ってください(*´▽`*)

明日は、またまたフィリピンからお届けしま~す☆

☆☆☆☆☆

いいね!と思っていただけたらぜひ投票(クリック)をお願いします!

ブログを読んでいるみなさんが合格しますように。

にほんブログ村

にほんブログ村のランキングに参加しています。

(クリックしても個人が特定されることはありません)