直前対策10点上がるリレー【経営法務】図で覚える相続 byまん

☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆

-1024x576.jpg)

夏セミナーはおかげさまで満員となりました!

たくさんのお申込み、ありがとうございました!!

13代目一同、皆さまにお会いできるのを楽しみにしております!!

セミナーにご参加される皆さまは、令和3年度の2次試験を題材に

「![]() リット・事例Ⅰ」「

リット・事例Ⅰ」「![]() あらきち・事例Ⅱ」の解説を行いますので、2つの事例にじっくりと向き合ってからご参加下さいね!

あらきち・事例Ⅱ」の解説を行いますので、2つの事例にじっくりと向き合ってからご参加下さいね!

残念ながら今回お申込みできなかった皆さまもご安心下さい!今後の道場の記事でセミナーレポートを掲載しますので、お楽しみに☆

また、8月の1次試験後には2次試験初学者向けのセミナーも予定しておりますので乞うご期待!!

※『セミナーのキャンセル』『申し込み完了メールが届いていない』等のお問い合わせ事項がございましたら、「shindanshi.dojyo13@gmail.com」宛てに電話番号を記載の上ご連絡頂きますようお願いいたします。

さて、現在一発合格道場では「直前対策10点上がるリレー」という事で、13代目メンバーが各々1次試験で10点UPしそうな記事を書いています。

…なんて、いつになく真面目にスタートしたはいいものの、普段から「語呂合わせ」の記事ばっかり書いている私としては、

うへっ、何書こう(汗)

迷ってる。

へえ。そうでございます。

しかーーし!!

13代目メンバーが皆こぞって良い記事を書いているので、私も10点UPに繋がる記事を書かねば!

そう思い考えを巡らせた結果、こんな私でも自信をもって書けそうなテーマが1つありました!

それは…

相続!!

そうです。

普段はふざけた記事ばかりを書いている私ですが、何気にFP1級保持者。(活用できているかは別♥)

なので、「相続」については13代目の誰よりも詳しくなければならないのです!

…ということで、本日はニッチなテーマ(?)かもしれませんが、経営法務の「相続」について、図を交えて解説していきたいと思います!

それでは行ってみましょう!

出題傾向

今さら言うまでもないですが、「経営法務」は「経営情報システム」「中小企業経営・政策」と合わせて暗記3兄弟と言われています。

闇に法務ってやっぞ!

DoSいたろか!

白書ン大魔王やで~!

…とまぁ、ここまで邪悪なイメージ(?)ではないでしょうが、他の科目に比べ暗記する論点が多く、覚えるのが大変な科目です。

.jpg)

そんな「経営法務」の科目合格率の推移は上の図のようになっており、13代目の分析系女子・まよ姉の分析(一部抜粋)によると、

R4も昨年度に続き10%台前半程度の難易度が継続しソース!

民法については、過去問を確認しつつ、改正論点は予備校の問題集や答練等で十分に対策しておくのがミソ!

だそうです!

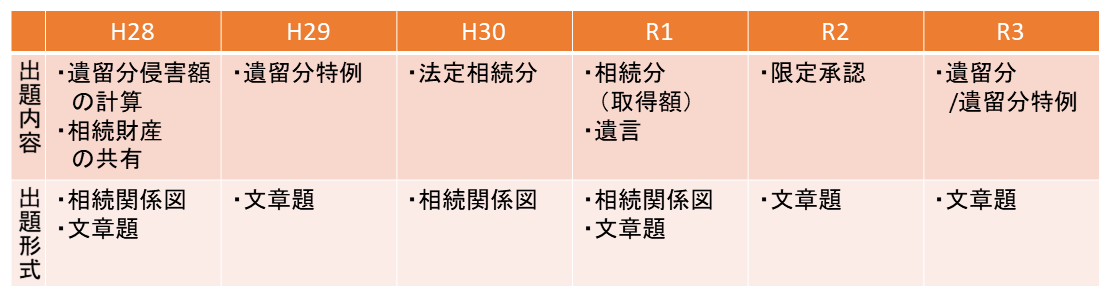

その中でも今回のテーマである「相続」の出題傾向を見てみると…

経営法務」より ※R3年度は加筆

おぉ!なんと、毎年出題されているではないですか!!

そうなんです。実は「相続」の分野は毎年出題されているんです。

ですので、今日は相続の分野で出てくる論点をしっかりと押さえて、本番で確実に得点できるようにしましょう!

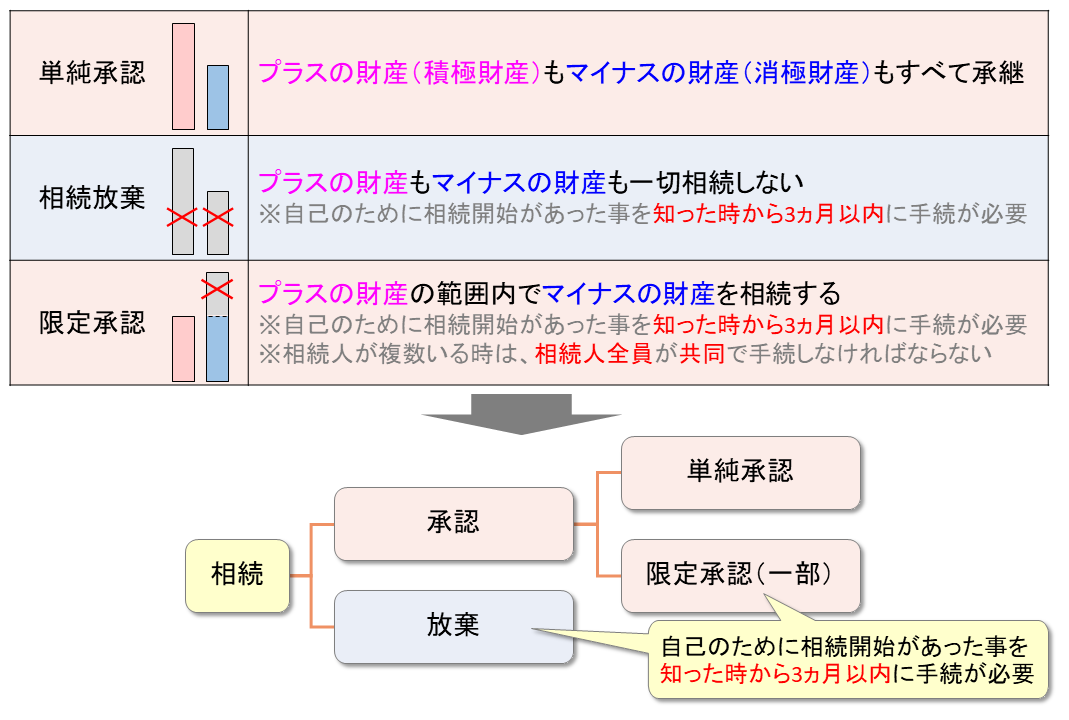

相続の方法

まずは相続の方法について。

相続には「単純承認」「限定承認」「相続放棄」という3つの方法があります。

試験で出題されそうなポイントは「相続放棄」と「限定承認」が、相続開始があった事を知った時から3ヵ月以内に手続(家庭裁判所に申述)が必要になるという点です。

どちらも「相続開始があった事を知った時から3ヵ月以内」なので、ここはまとめて覚えてしまいましょう!

また、「限定承認」については、相続人全員が共同で手続きをしなければなりません。

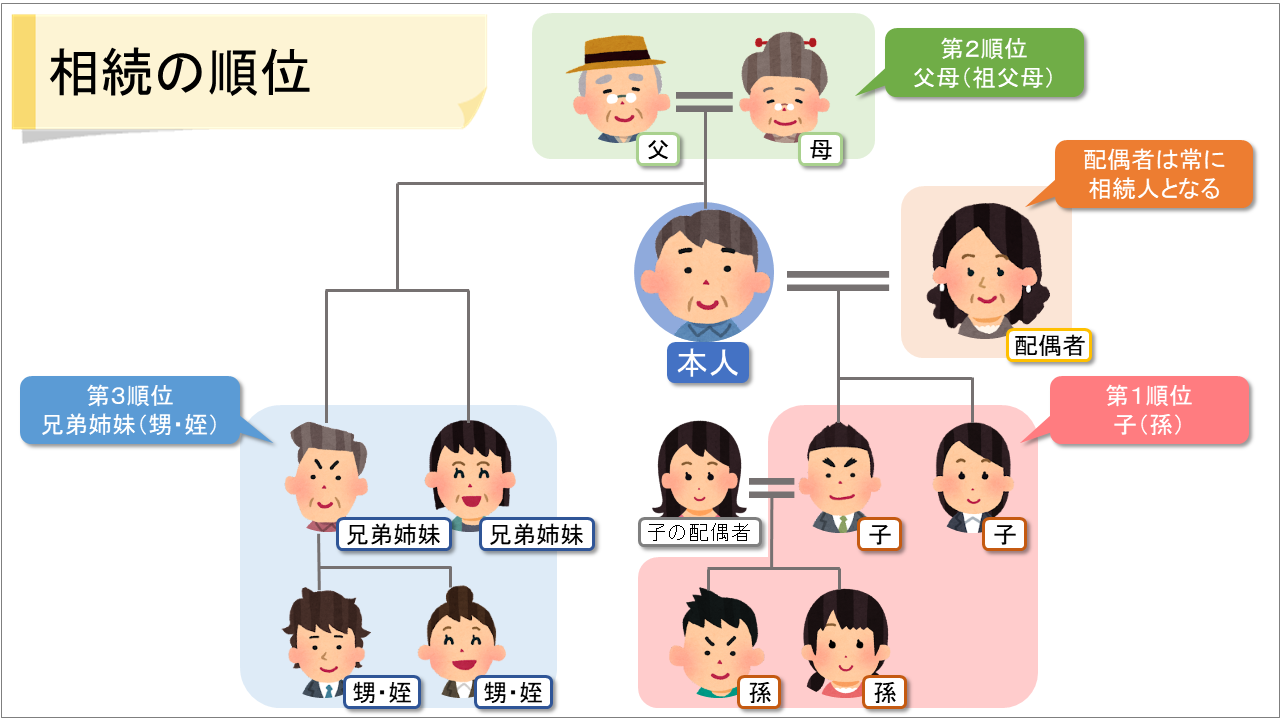

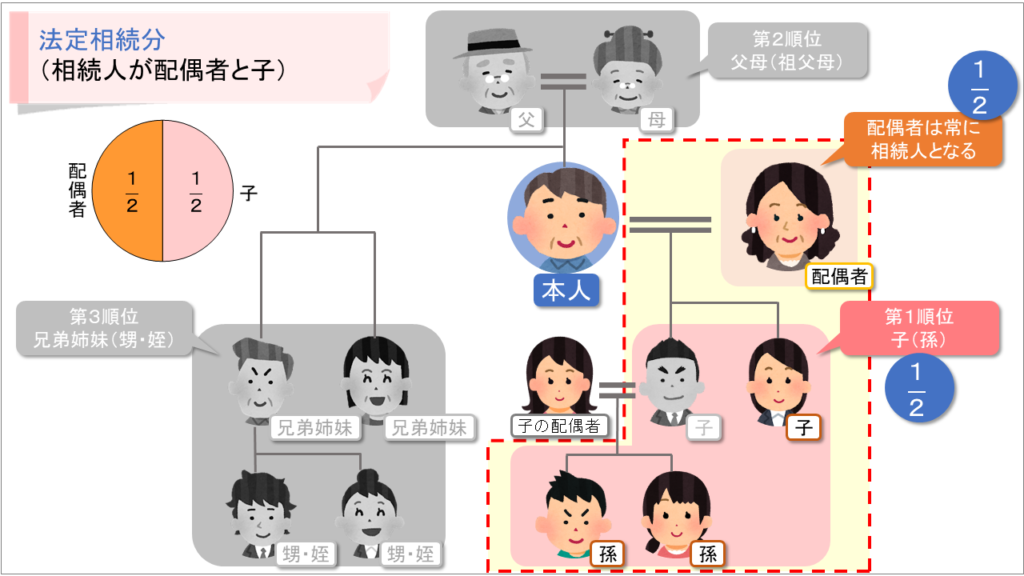

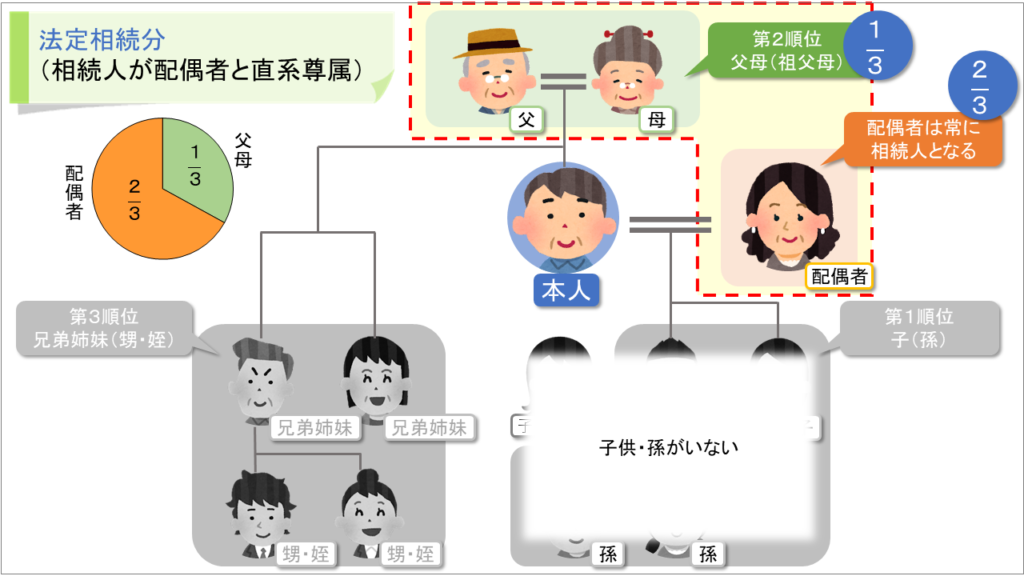

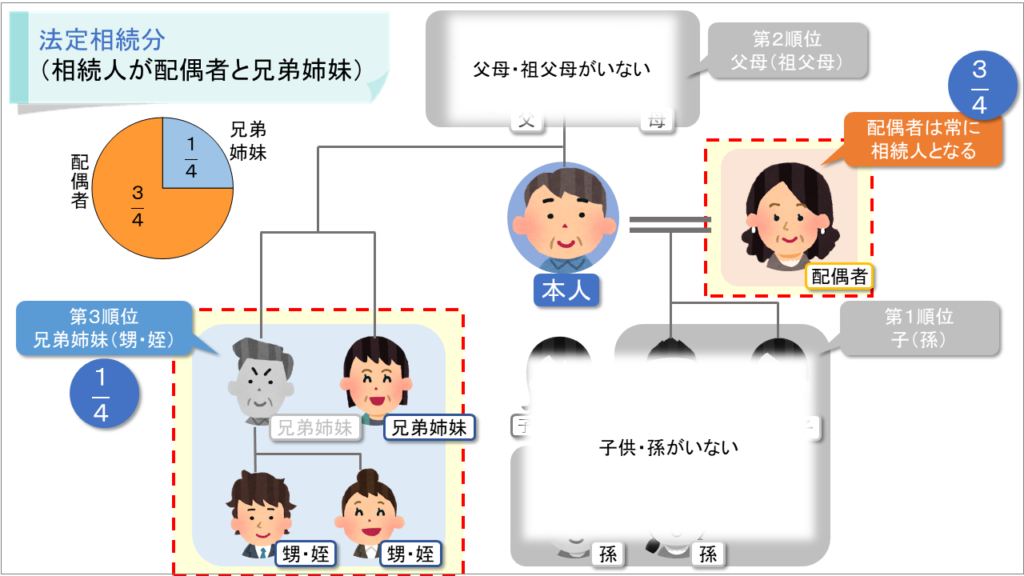

相続人の範囲と法定相続分

続いて相続人の範囲について。相続人の範囲は民法で次のように定められています。

| 配偶者 | 常に相続人 |

| 第1順位 | 被相続人の直系卑属 |

| 第2順位 | 被相続人の直系尊属 |

| 第3順位 | 被相続人の兄弟姉妹 |

第1順位の者がいる時は「配偶者+第1順位の者」、第1順位の者がいない時は「配偶者+第2順位の者」、第1順位・第2順位の者がいない時は「配偶者+第3順位の者」が相続人となります。

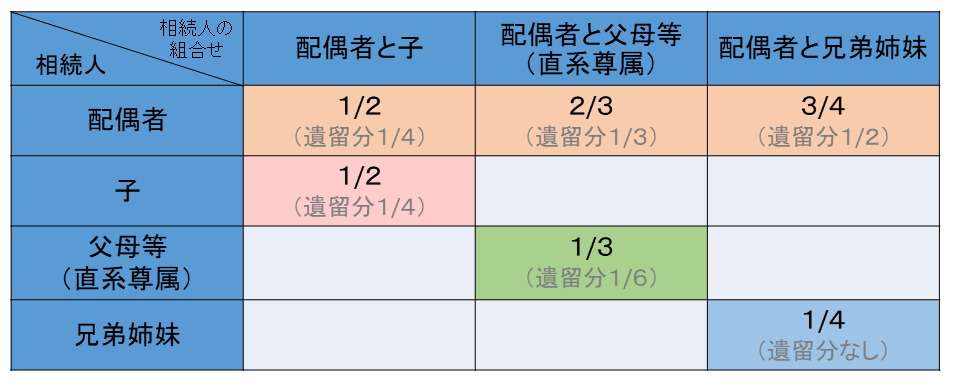

そして、法定相続分は以下のとおり。

| 配偶者と直系卑属が相続人 | 配偶者:1/2、 直系卑属:1/2 (配偶者が相続できない場合は直系卑属が全部相続) |

| 配偶者と直系尊属が相続人 | 配偶者:2/3、 直系尊属:1/3 (配偶者が相続できない場合は直系尊属が全部相続) |

| 配偶者と兄弟姉妹が相続人 | 配偶者3/4、 兄弟姉妹:1/4 (配偶者が相続できない場合は兄弟姉妹が全部相続) |

これらを図にまとめると、以下のようになります。

横にスライドすると画像が変わります

補足説明

- 同じ順位の相続人が複数いる場合は、法定相続分をその人数で按分する。

(例:子が2人いる場合は、法定相続分1/2を2人で分けるので、1/2×1/2=1/4ずつ) - 子が亡くなっている場合は、子の子(=孫)が代襲相続人となる。

- 兄弟姉妹が亡くなっている場合は、その兄弟姉妹の子(=甥・姪)が代襲相続人となるが、代襲するのは甥・姪の代まで。

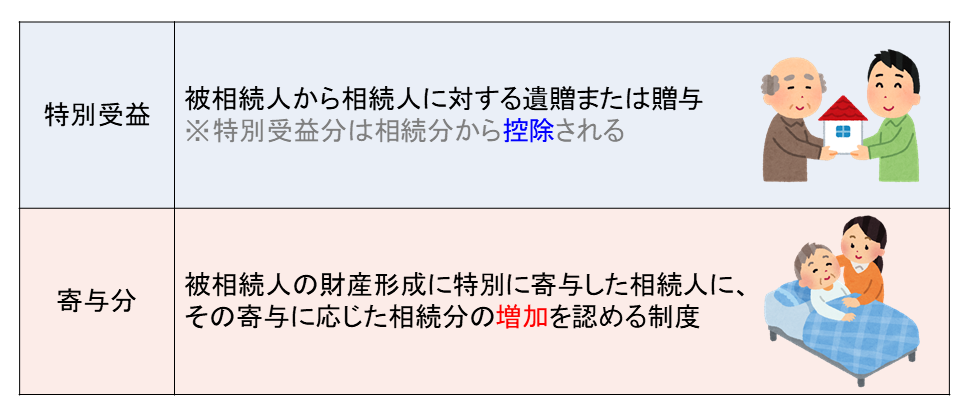

特別受益・寄与分

このほか、相続に関する周辺知識として「特別受益」「寄与分」があります。

特別受益の例:親が生前に子へ行った、住宅購入資金の贈与など

寄与分の例:被相続人への長期間にわたる介護など

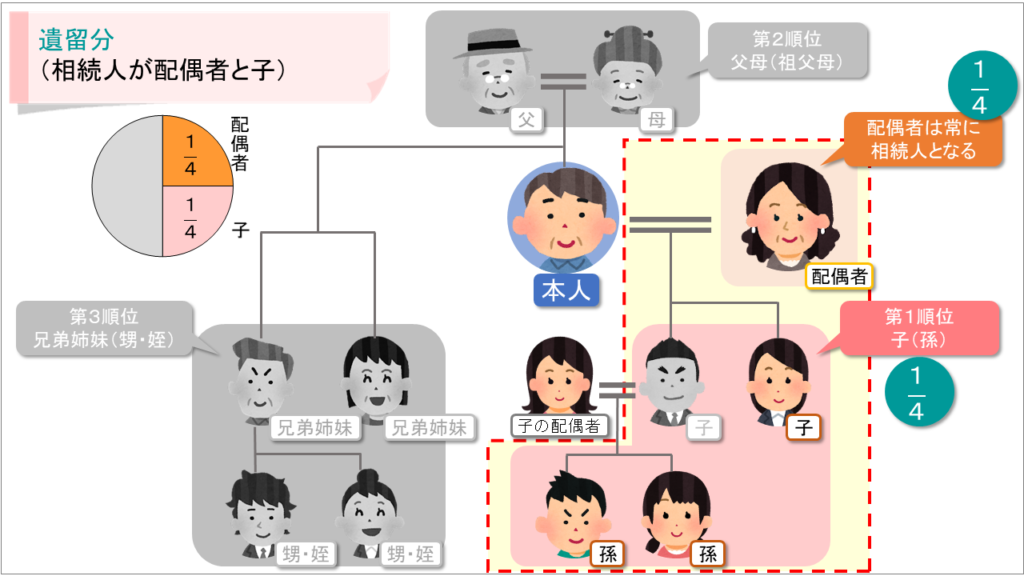

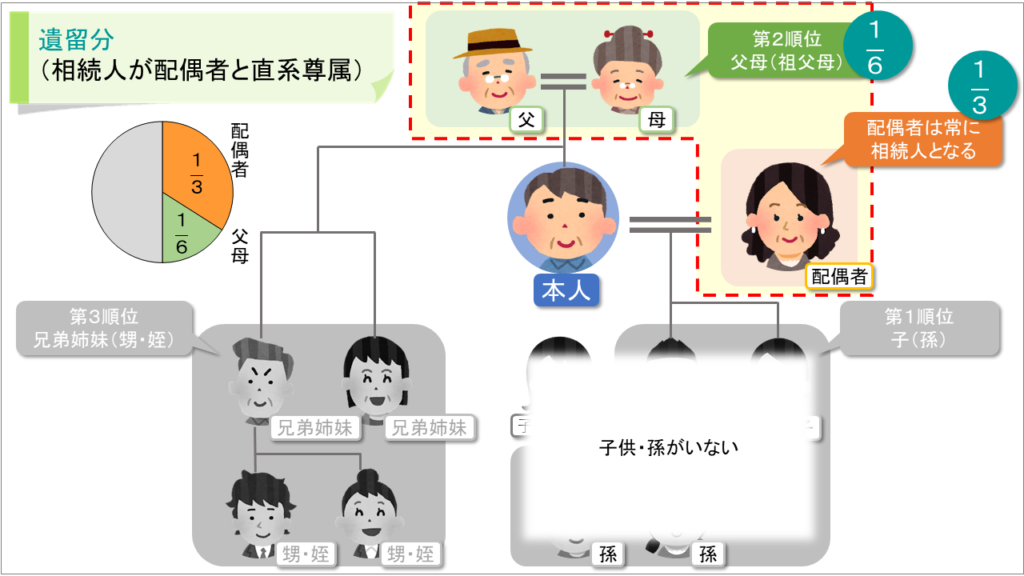

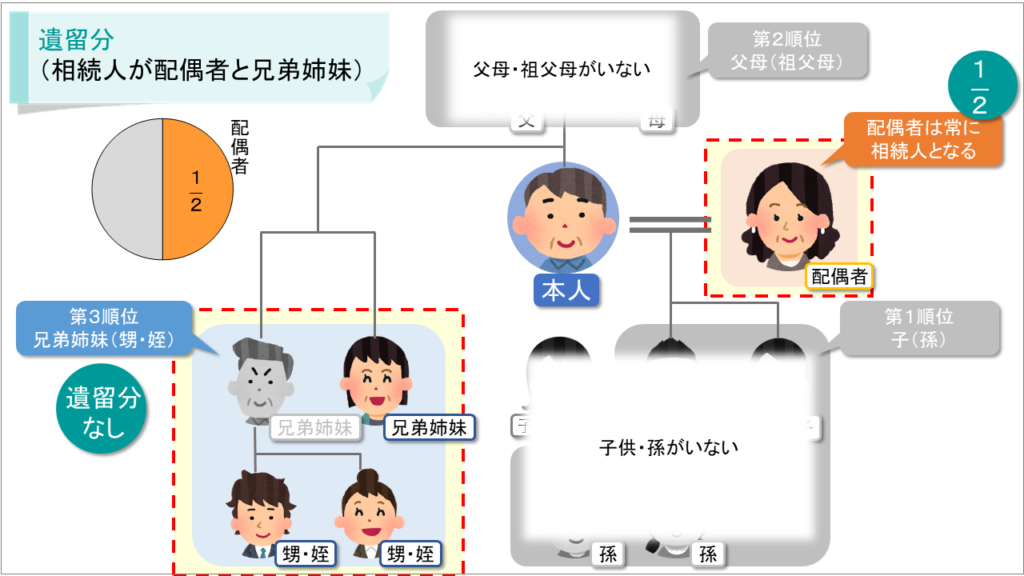

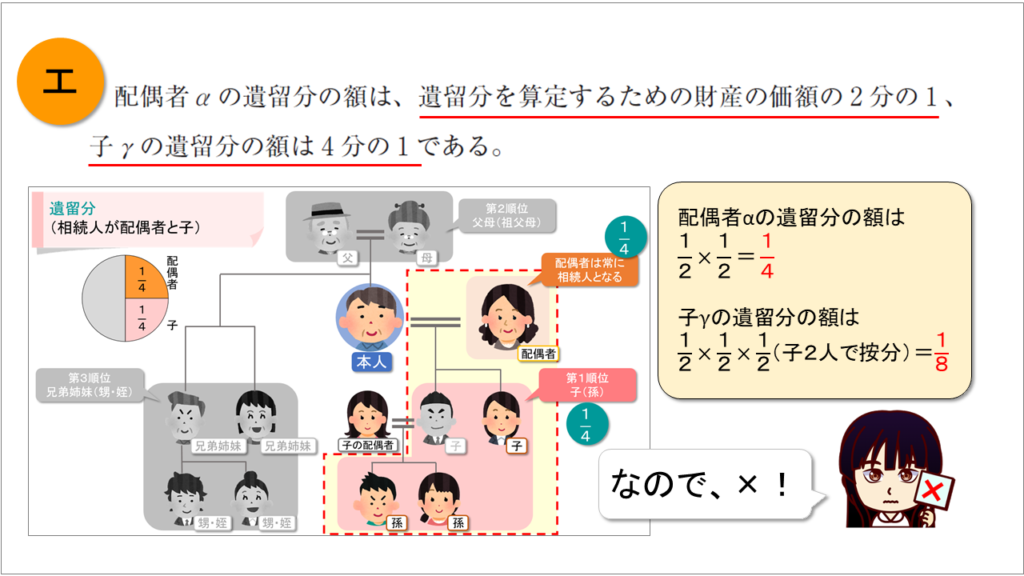

遺留分

続いて遺留分について見ていきます。

遺留分とは、一定の相続人に対し民法で最低限保証されている相続割合のことです。

遺留分が認められる相続人(=遺留分権利者)は、配偶者・直系卑属(子など)・直系尊属(親など)であり、兄弟姉妹には遺留分はありません。

相続財産に対する遺留分の合計割合は以下のようになっています。

| 相続人が直系尊属のみ以外 | 被相続人の相続財産の1/2 |

| 相続人が直系尊属のみ | 被相続人の相続財産の1/3 |

これを図にまとめると、以下のようになります。

(「相続人が直系尊属のみ以外」の場合)

スライドすると画像が変わります

補足説明

・遺留分侵害額請求権:遺留分を侵害された法定相続人が、贈与を受けた者などに対し、遺留分侵害額に相当する金銭の支払いを請求できる権利。

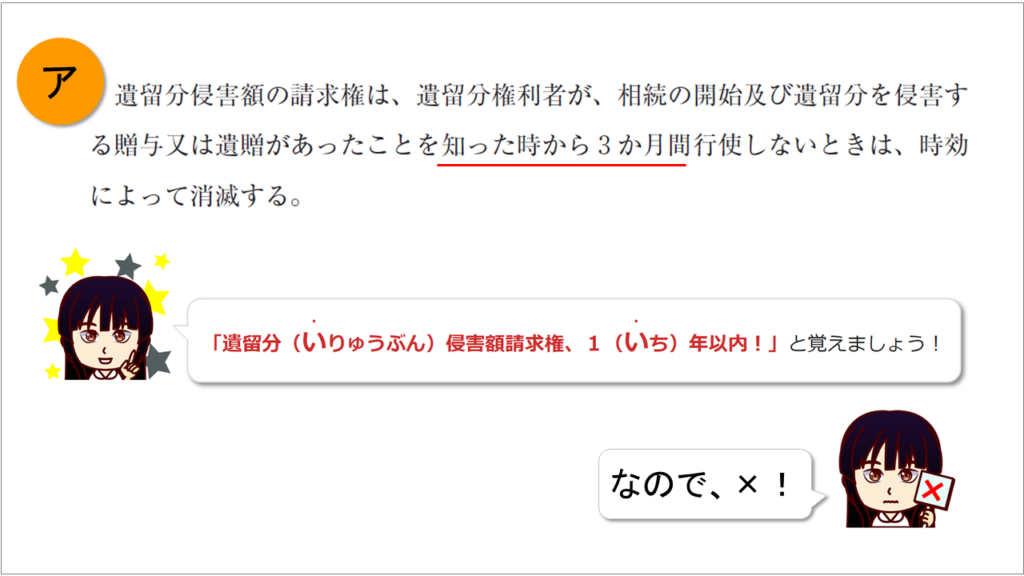

※遺留分侵害額請求権は、相続開始および遺留分を侵害する贈与または遺贈のあったことを知った時から1年以内(または相続開始の時から10年以内)に行使しなければならない。

「遺留分(いりゅうぶん)侵害額請求権、1(いち)年以内!」と覚えましょう!

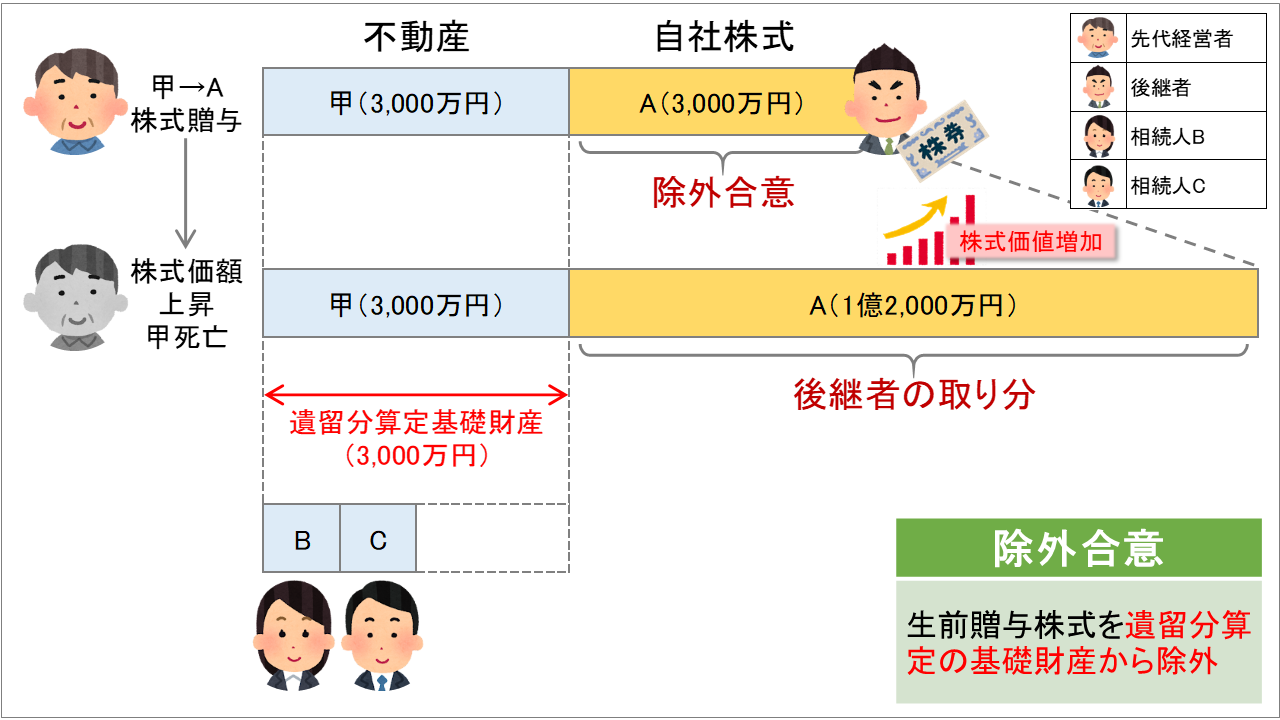

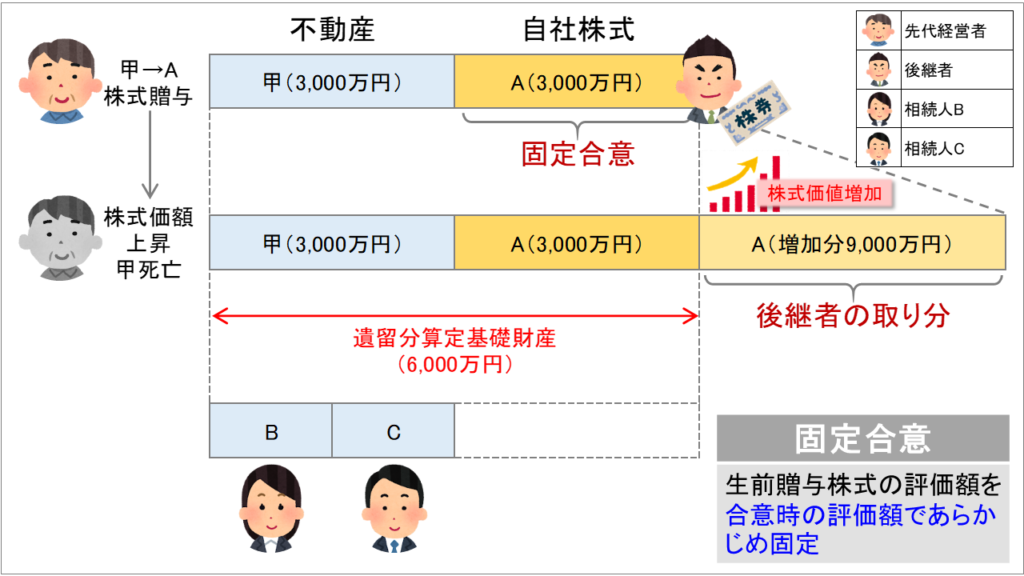

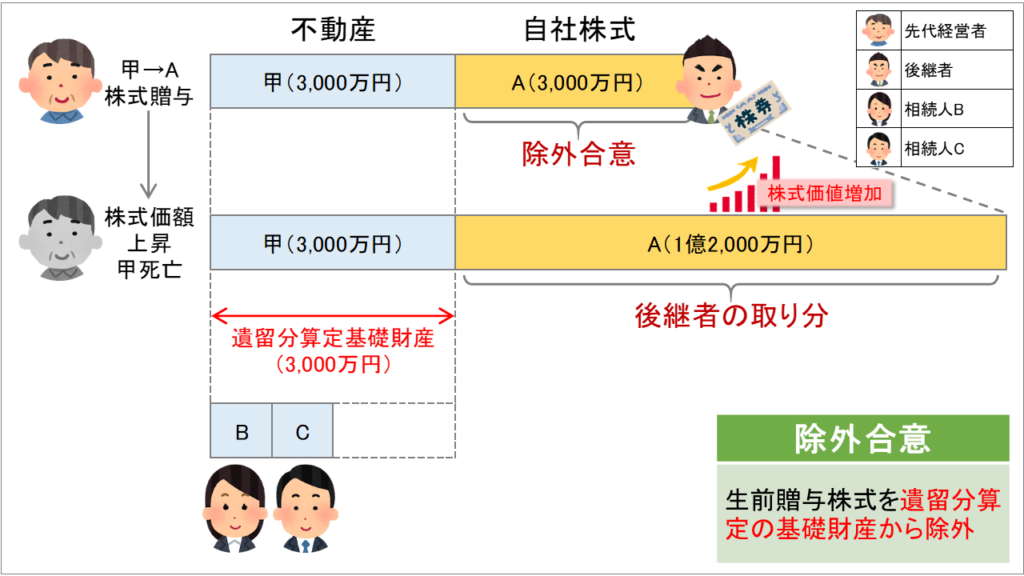

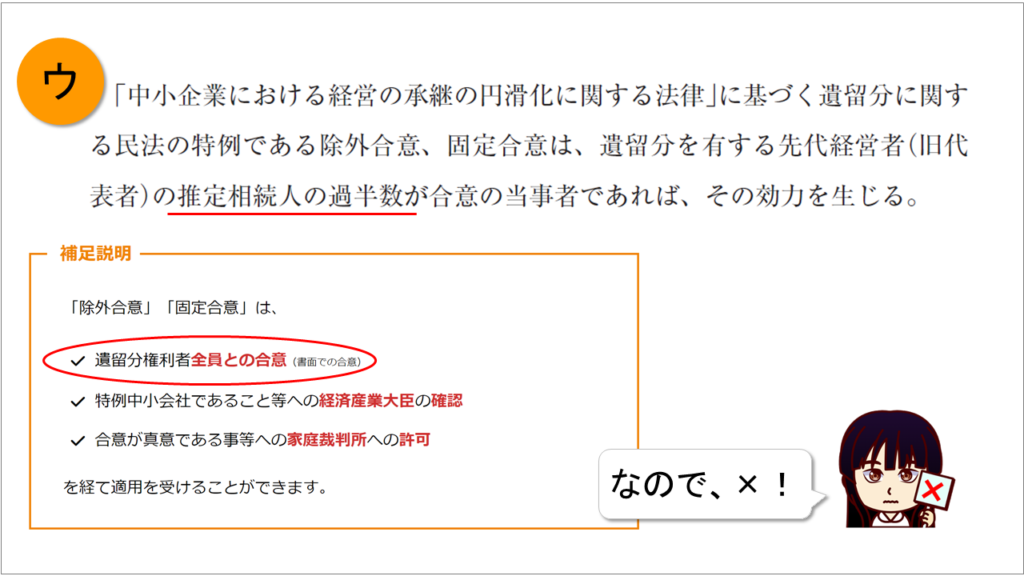

遺留分特例(除外合意・固定合意)

だいぶ長くなってきていますが、ここまで大丈夫でしょうか?

コショウしちゃう~

すんまそん、もうちょっと頑張って!

最後は遺留分特例の「除外合意」と「固定合意」について。

まず除外合意とは、後継者が先代経営者から贈与等により取得した自社株式について、遺留分算定の基礎となる財産から除外できる制度です。

を参考に作成

次に固定合意は、後継者が先代経営者から贈与等により取得した自社株式の評価額を、合意時の評価額にあらかじめ固定できる制度です。

これにより、後継者の貢献による株式価値上昇分を遺留分侵害額請求の対象外にできます。

を参考に作成

2つの図をスライドして見てみると、違いが分かりやすいかと思います。

スライドすると画像が変わります

補足説明

「除外合意」「固定合意」は、

- 遺留分権利者全員との合意(書面での合意)

- 特例中小会社であること等への経済産業大臣の確認

- 合意が真意である事等への家庭裁判所への許可

を経て適用を受けることができます。

特に赤字部分は試験でもよく出題される部分なので要注意!

下2つ(「経済産業大臣の確認」「家庭裁判所の許可」)の「確認」と「許可」は、逆にして出題してきたりもするので、次のように覚えましょう!

け・か

か・き

「け・か/か・き」それぞれに「か」は1回しか入らない!と覚えましょう!

しょうゆ~事!

過去問を解いてみよう

それでは実際に過去問を解いてみましょう!

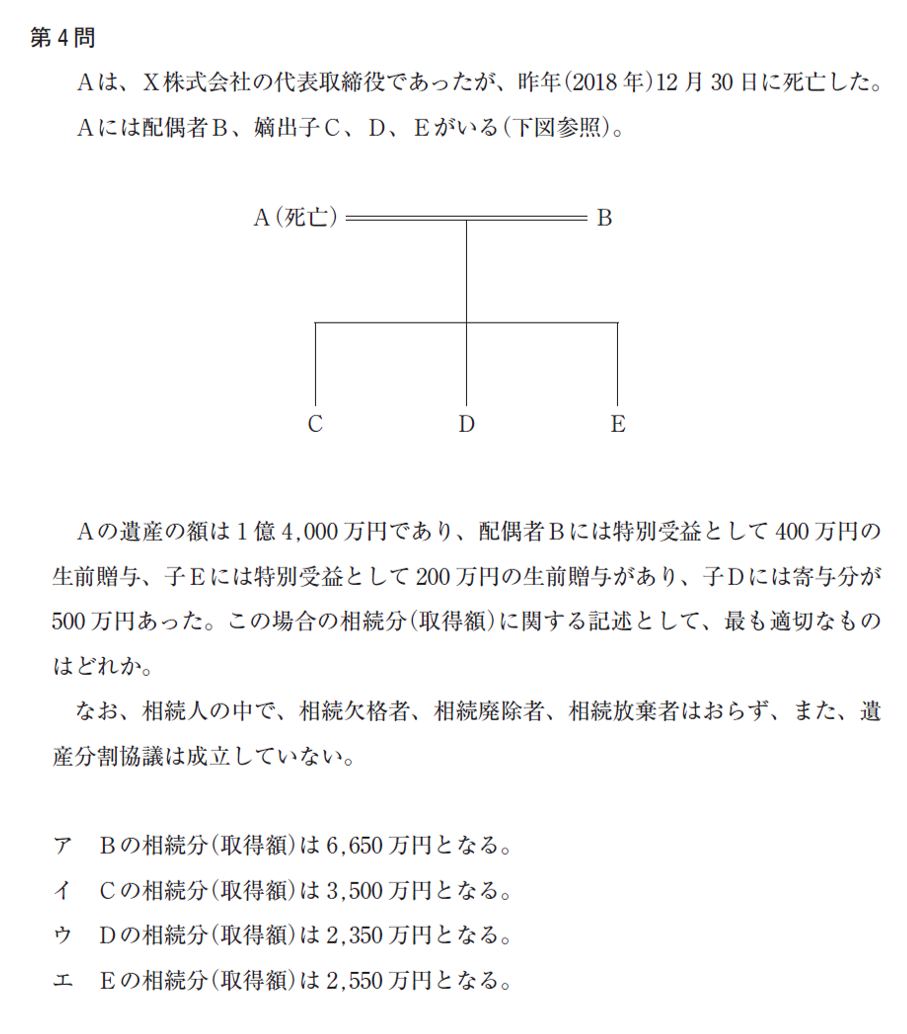

まずは令和元年度の第4問。

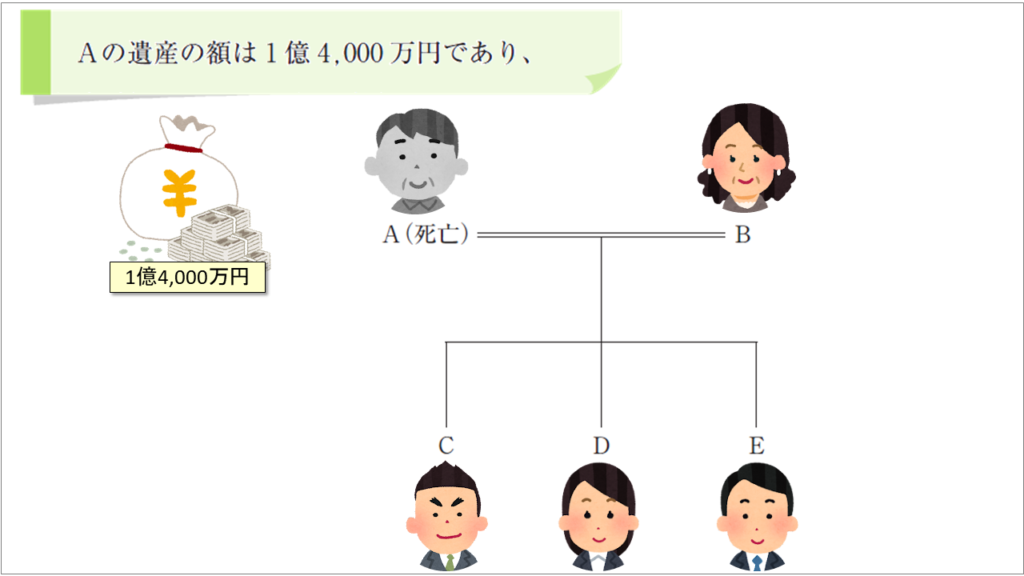

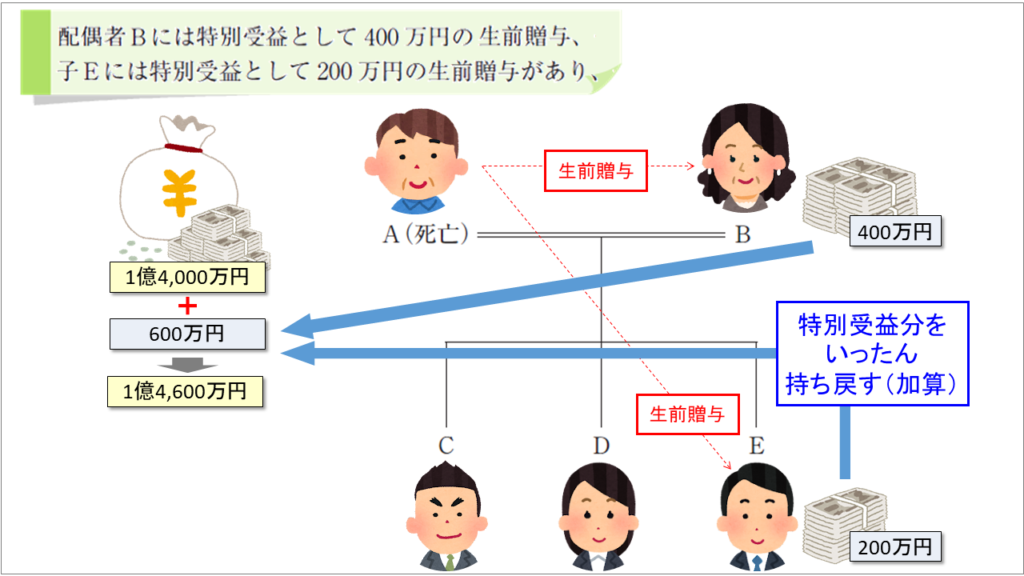

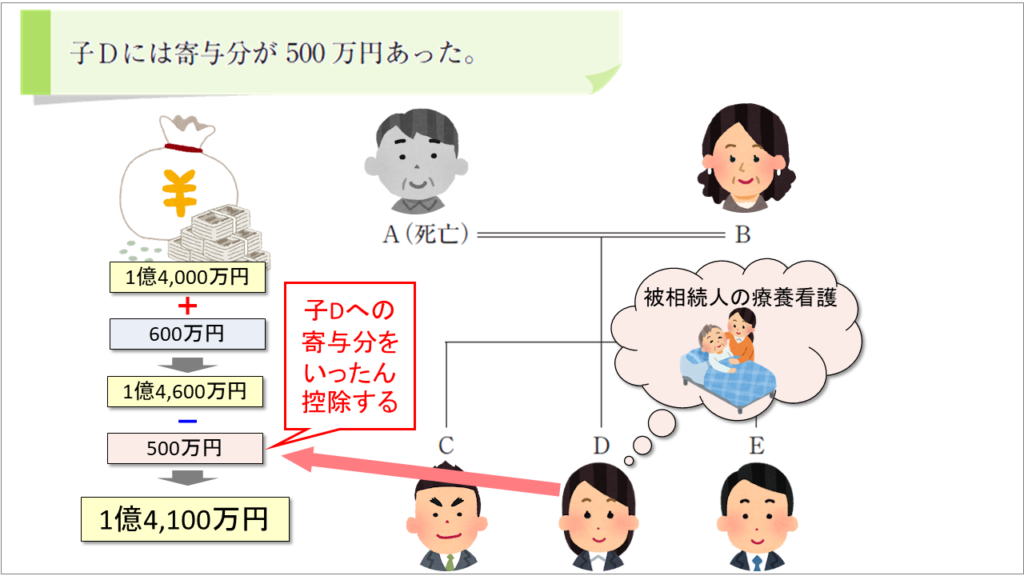

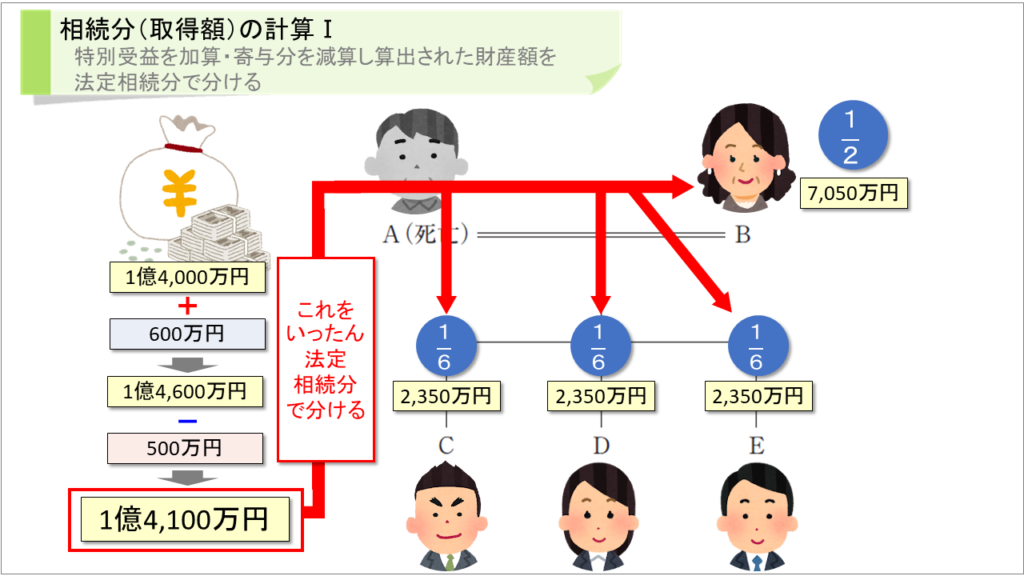

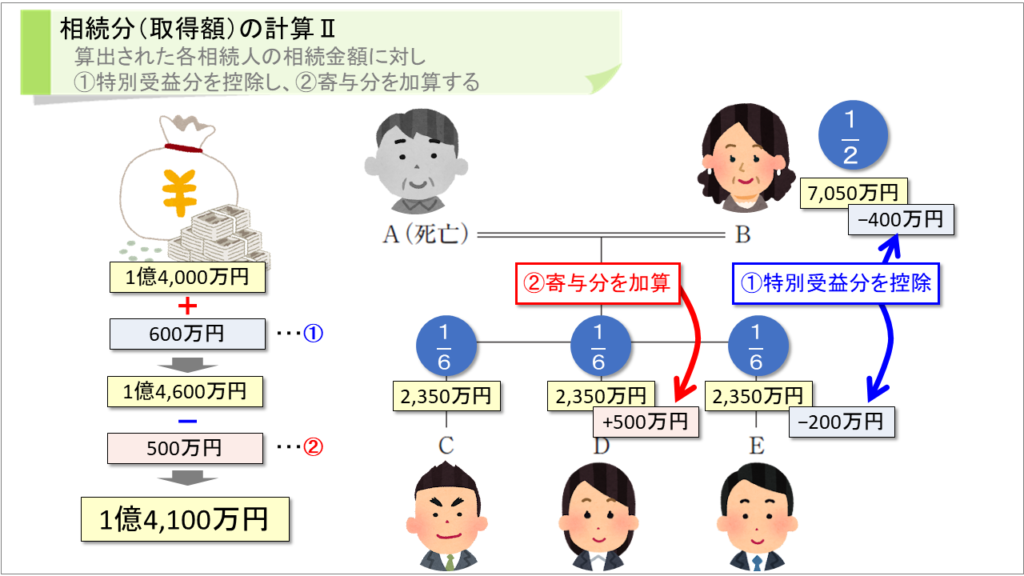

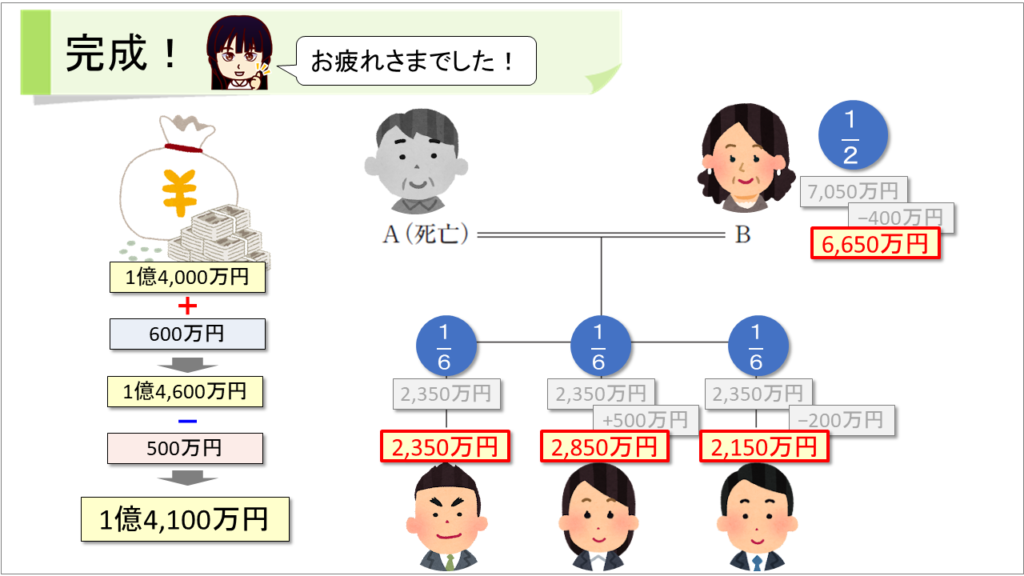

令和元年度 第4問

「特別受益」や「寄与分」が出てきて少々複雑ですが、丁寧に解いていけば正解が導き出せます。

解説を見てみましょう。

スライドすると画像が変わります

ということで正解は「ア」!

特別受益と寄与分については

コチラを山椒!

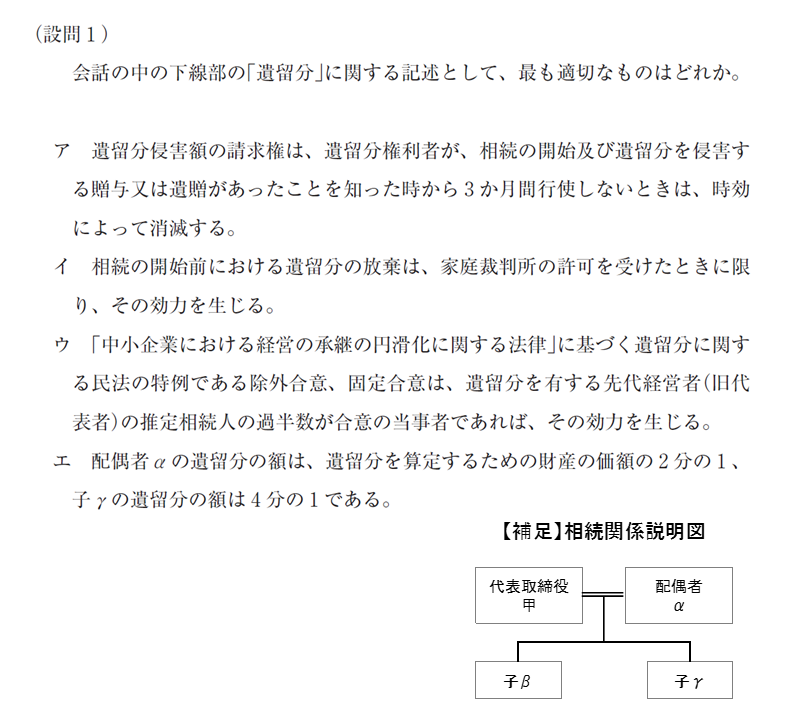

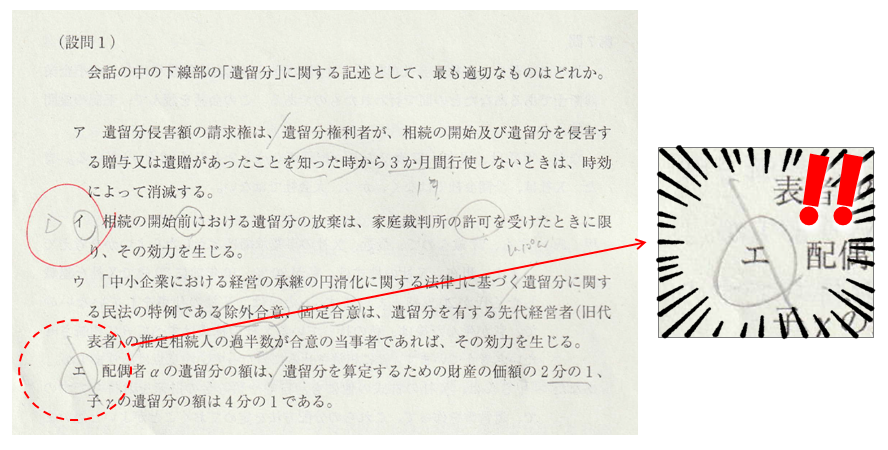

令和3年度 第7問(設問1)

続いて、昨年(令和3年度)の第7問(設問1)。

こちらはア→ウ→エ→イの順に解説していきます!

記事の中で触れられている部分もあるので確認してみて下さい!

スライドすると画像が変わります

いかがでしたか?正解できたでしょうか?

ちなみに、そんな私の当時の問題用紙はというと…

迷ってる(笑)

姉さん、ブラマヨになってますぜ!

そうです。いくら得意分野でも、試験本番は緊張して迷ってしまうんですよね。得意分野のはずなのに危うく間違ってしまうところでした…。

皆さんも試験本番は必要以上に緊張してしまうので、くれぐれも冷静に、落ち着いて問題を解くようにしてくださいね!

他の分野で出てくる相続

…とまぁ、ここまで書いてきましたが、これだけでは「10点上がるリレー」と言っているのに、1問分にしかなりません。ここまで読んでいただいたのに、ごめんなさい。

残り1問分については他の問題で出てきそうな相続関係の知識について、ポイントを説明したいと思います。

- 特許権の相続

特許権は相続・合併などによる承継の対象。

特許権の移転の効力は、相続その他の一般承継の場合を除き、登録により発生する。 - 著作権の相続

著作権も相続の対象。

ただし、著作者人格権は一身専属の権利のため、著作者の死亡により消滅する。 - 譲渡制限株式の相続

譲渡制限株式は株式会社の承認を得なければ譲渡できないが、株主死亡による相続の場合は、株式会社の承認を得ずとも相続人に承継される。 - 譲渡制限株式の売渡請求権

株式会社は相続その他の一般承継により譲渡制限株式を取得した者に対し、当該株式の売渡しを請求することが出来る旨を定款で定めることができる。売渡請求には株主総会の特別決議による承認が必要。

相続人に対する売渡請求は、相続があったことを知った日から1年以内に行使しなければならない。

本編と合わせて2問正解となるように応援しています!

え、それでも足りないって…?

しょうがねぇ!それではここに私の語呂合わせ記事へのリンクを貼っておきましょう!

きっとここから数問は出題されるハズ…です!

【語呂合わせ系】楽に覚えたい1次試験

(科目名をクリックすると記事に飛びます)

どんだけぇ~

てか、セコすぎぃ~

おわりに

いかがでしたか?

相続の分野は毎年出題があるといえども、会社法や知的財産権などに比べ時間をかけて勉強するのは難しいと思います。

ですので、今日の記事を読んでポイントをしっかり押さえて、確実に点を取りに行きましょう!

明日はりいあが財務について

10点上がる記事を書くよ!

超える財務9点!

☆☆☆☆☆

いいね!と思っていただけたらぜひ投票(クリック)をお願いします!

ブログを読んでいるみなさんが合格しますように。

にほんブログ村

にほんブログ村のランキングに参加しています。

(クリックしても個人が特定されることはありません)