直前対策10点上がるリレー【財務・会計】★弱点克服★役立つ知識集②固定資産まとめ

☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆

一発合格道場ブログを

あなたのPC・スマホの

「お気に入り」「ブックマーク」に

ご登録ください!

☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆

はじめに

こんにちは、“りいあ”です。

今回は、直前対策10点上がるリレー第10回目!

1次試験“財務・会計”の弱点克服に役立つ『固定資産』についてお送りします。

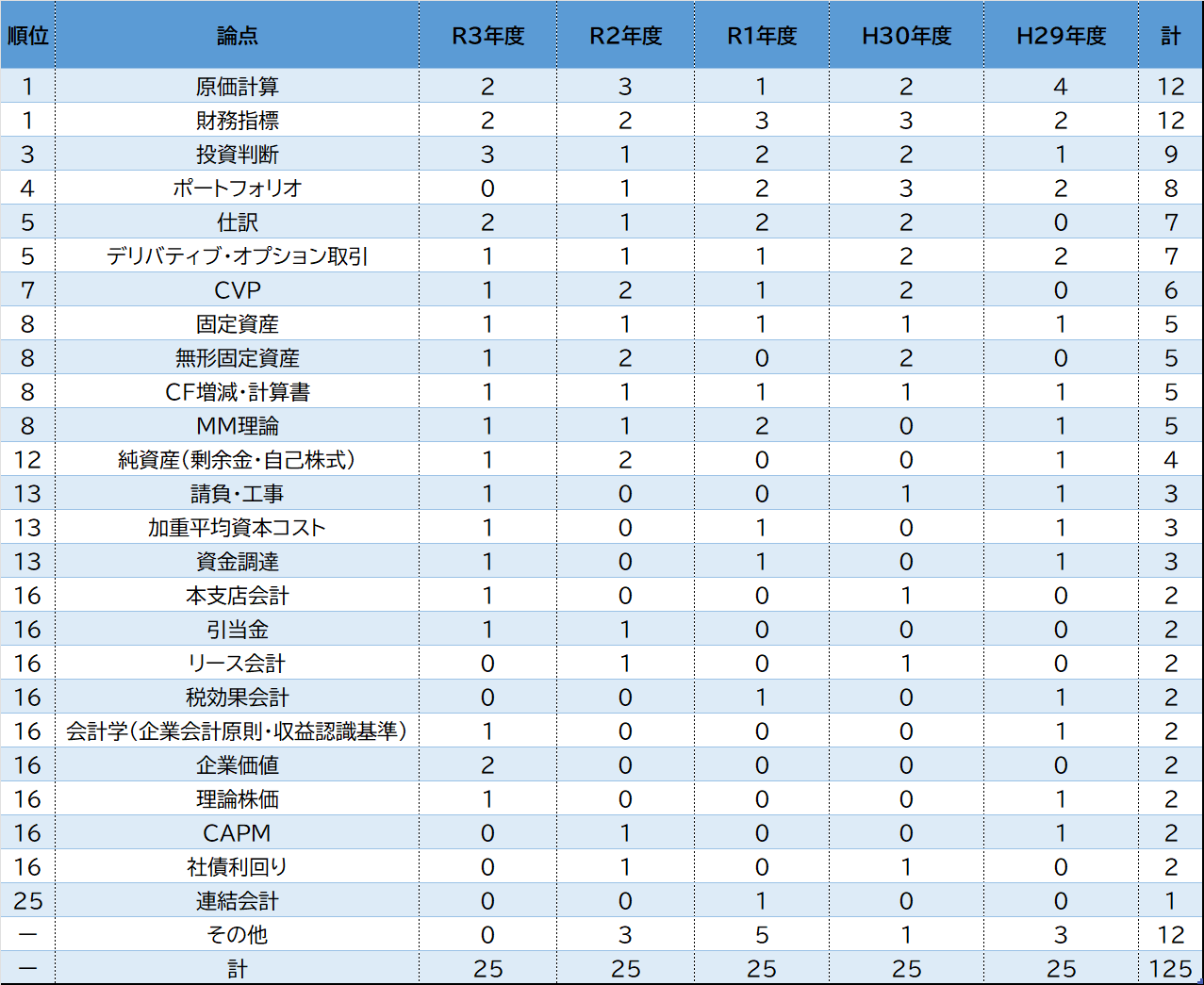

まずは“財務・会計”の過去の出題論点から確認していこう。

ちなみに、以下の表はりいあのざっくり分類だから、参考程度にしてね。

◆出題回数ランキング◆※※独断と偏見でざっくり分類したものです。参考程度にしていただければと思います。

詳しくは『財務・会計』出題論点分析記事をご覧ください。

さて、今回も前回の記事(12位「純資産」)に引き続き、忙しい試験勉強で手の行き届きづらい穴場記事をお届けします!

ポイントを絞ってさらに+10点を狙おう!

本日のテーマは以下です。

8位「固定資産(有形)」

8位「無形固定資産」

なお、道場ブログでは、もちろん頻出論点の必読記事もお届けしていますよ!

1位「財務指標(株価指標)」8位「CF計算」“hotman”

1位「原価計算」1位「財務指標」4位「ポートフォリオ」5位「デリバティブ・オプション取引」16位「リース会計」16位「税効果会計」の広範な語呂合わせを網羅 “まん”

日々の勉強では、上記記事やお手元の教材で頻出論点を優先して学習してね。

ただし、今回は一歩踏み込んだニッチな世界で差別化を図ろう。

固定資産

固定資産全般についてです。

『固定資産』といえば、私が日常生活で思い浮かぶのは、家や土地などです。

持っていると固定資産税がかかりますよね!(“りいあ”にはまだないものです(泣))

とはいえ、受験生時代は、それが企業の活動にどう影響してくるのか、なかなかピンときませんでした。

そうだね。

まずは、企業にとっての『固定資産』の位置づけから見ていこう。

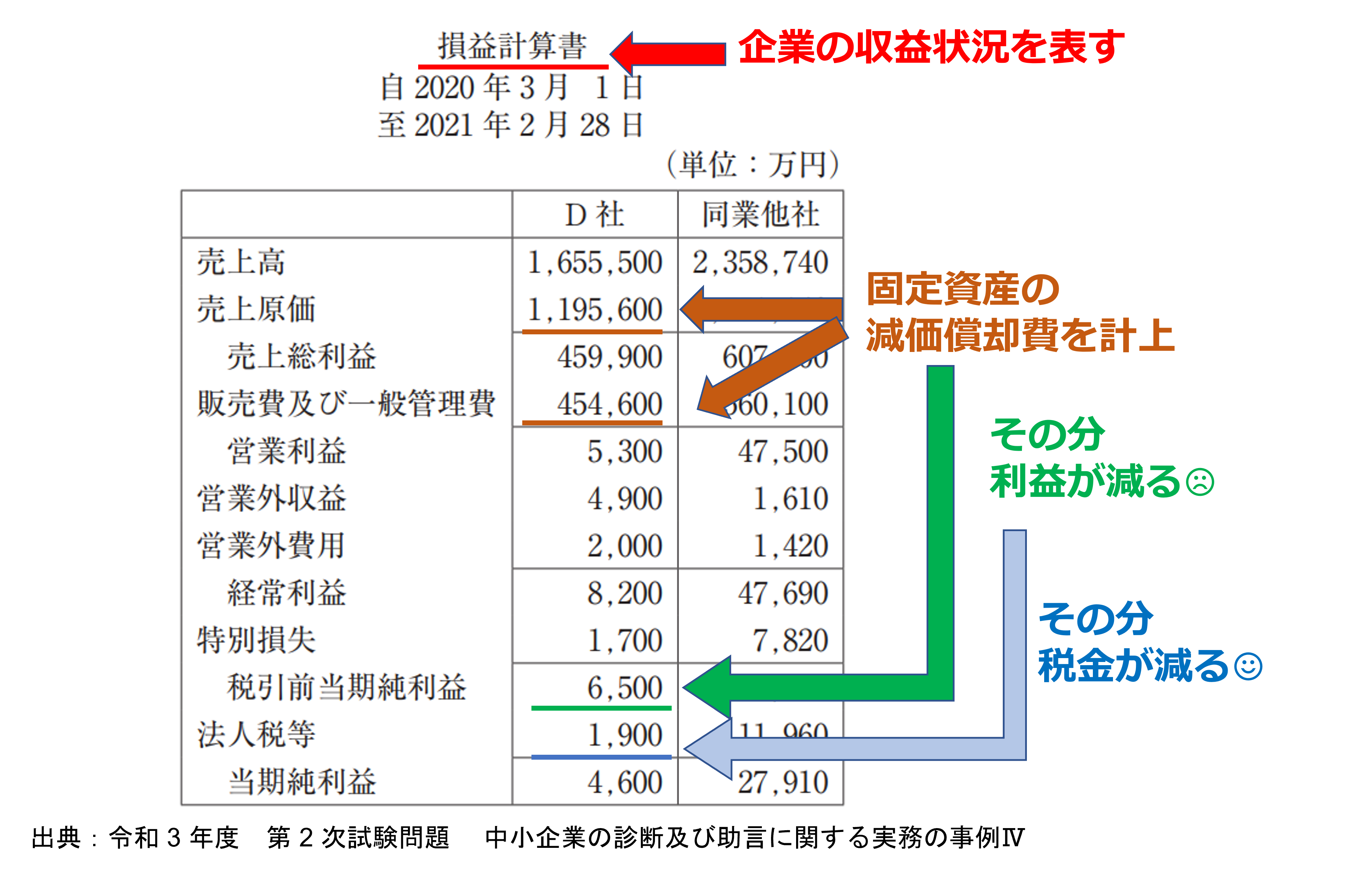

固定資産と財務書類

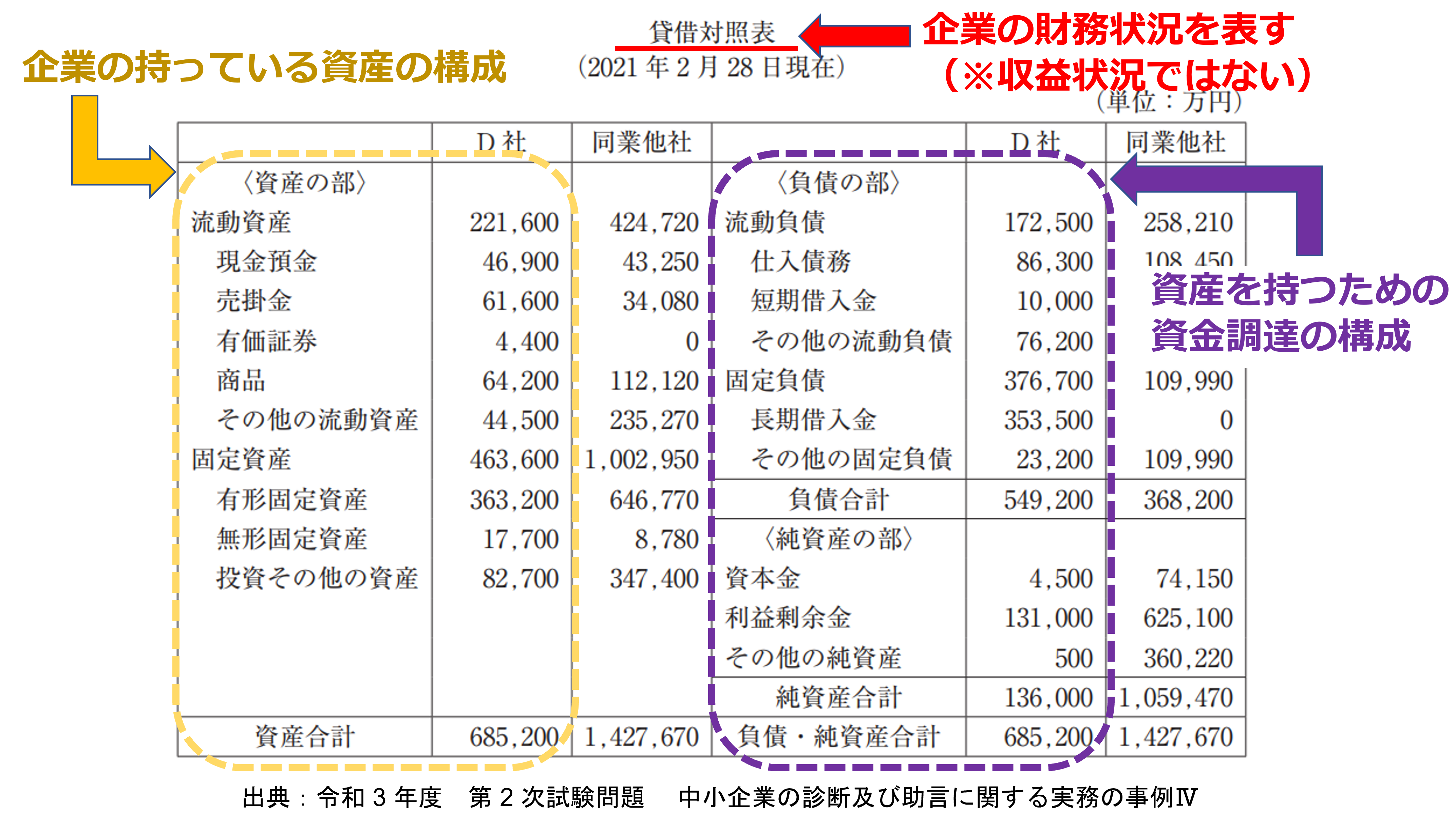

企業の持つ『資産』の構成は、財務書類である『貸借対照表』の左側に表現されます。

一方、『貸借対照表』の右側には、その『資産』を持つための資金をどうやって調達しているかが表現されます。

この左右を一表にすることで、企業の財務状況(安全な状態かどうか)を表すのが『貸借対照表』です。

『資産』はたくさん持っていれば良いわけではなく、『資金調達』の構成や『資産』の構成によっては望ましくないことがあります。

例えば、『資金調達』が企業活動による利益や株主からの出資金が主体であれば健全な感じがしますが、負債ばかりを元手としていては不安になりますね。

さらに、『資産』として家や土地をたくさん持っていても、手持ちの現金が少なくては、商売のための仕入れや日々の支払ができません。

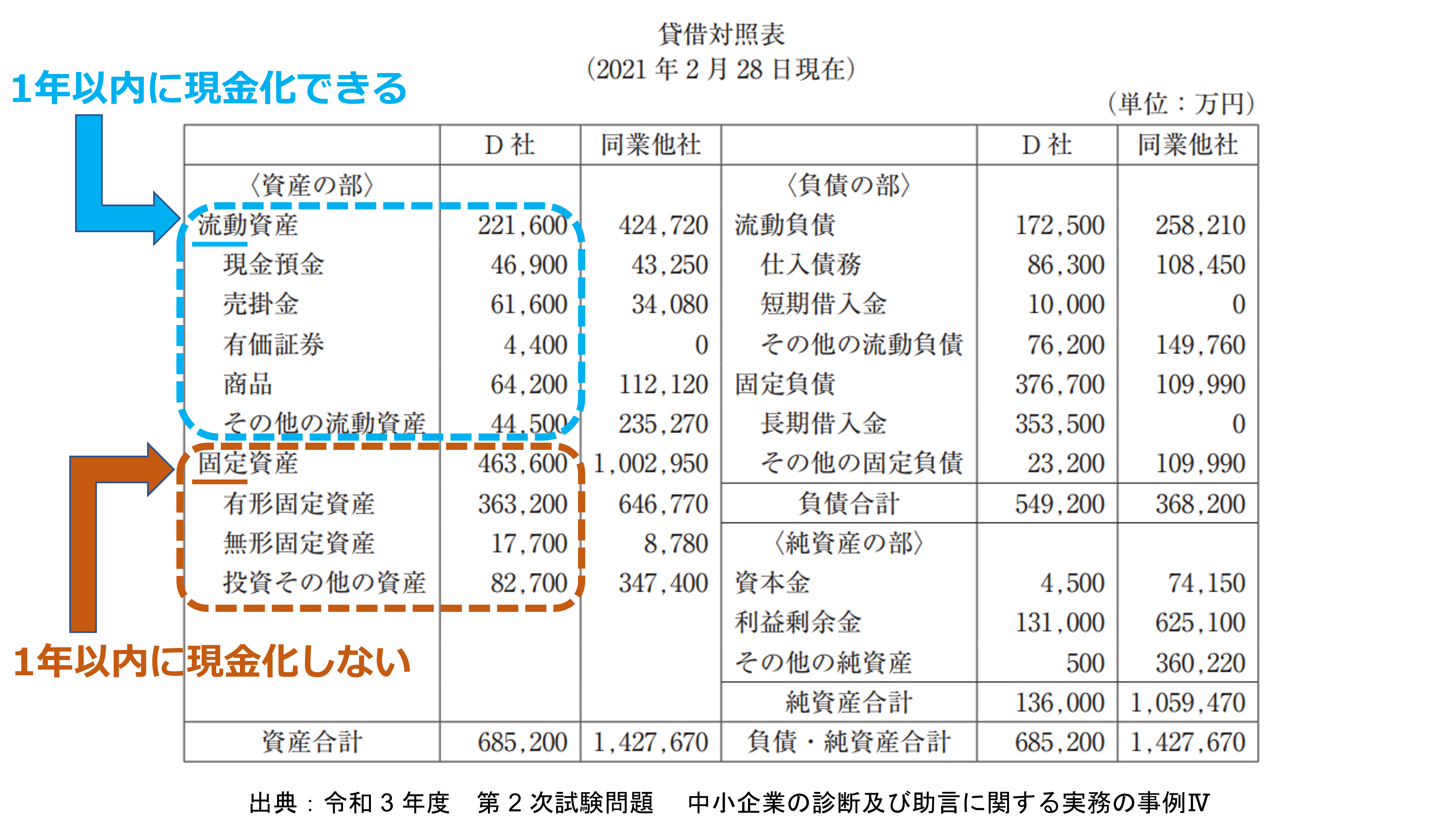

その『資産』の構成の問題については、『資産』を『流動資産』と『固定資産』に分けることで分かりやすく表現されています。

『資産』が『流動的』か『固定的』かの境界は、1年以内に現金化するか否かです。

また、『固定資産』は一定期間における企業の収益状況を表す『損益計算書』にも影響します。

『固定資産』は一般的に金額が大きいです。(上記の『貸借対照表』でも、固定資産総額は総資産額の6割を超えます。)

そうなると、『固定資産』を購入等したときの『損益計算書』上の費用の動きは大変なものになります。

そこで、『固定資産』の耐用年数の範囲で複数年に分けて費用計上することができます。

みなさんご存知『固定資産』の減価償却ですね。

それにより、『固定資産』を購入等した時一括の大幅な赤字を防ぎ、複数年に分けて税金を引き下げる効果があります。

ここから、個別論点に移ります。

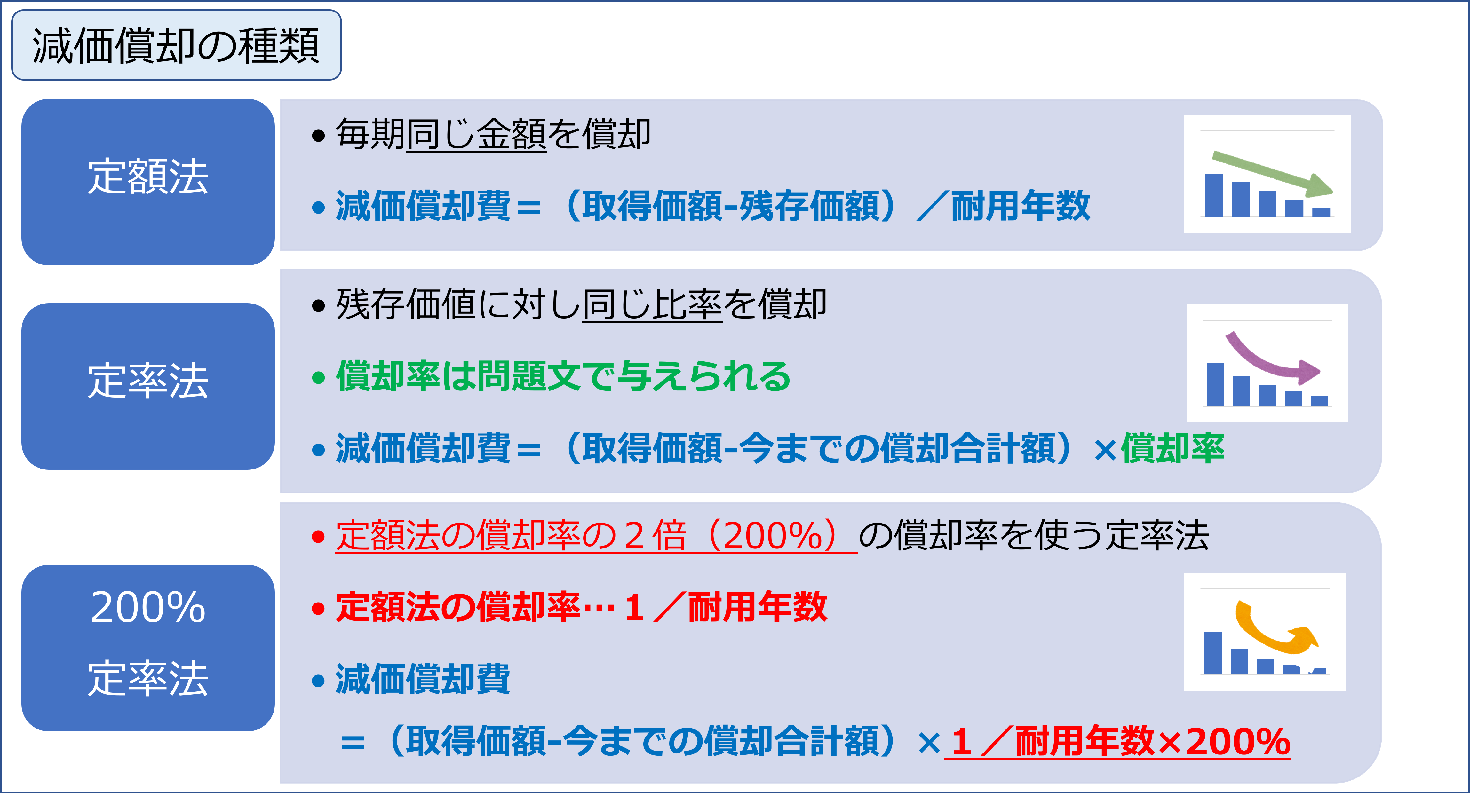

減価償却

減価償却の種類を整理しておきましょう。大きく3つあります。

※他にもありますが、出題可能性の高いもののみ掲載しています。

まず、王道なのは『定額法』です。

(例)取得価額100万円 耐用年数5年 残存価額なし の場合、

100万円/5年=20万円/年となり、

毎年20万円を均等に償却することになります。

次に、試験出題率の高めの『定率法』です。

(例)取得価額100万円 耐用年数5年 償却率0.2 の場合、

1年目は100万円×0.2=20万円、

2年目は(100万円‐20万円)×0.2=16万円、

3年目は(100万円‐20万円‐16万円)×0.2=12.8万円

…となり、

償却額が毎年下がっていくことになります。

最後に、知らないと意味不明な『200%定率法』です。

(例)取得価額100万円 耐用年数5年 残存価額なし の場合、

1年目は100万円×1/5×2倍=40万円

2年目は60万×1/5×2倍=24万円

3年目は36万×1/5×2倍=14.4万円

…となり、

償却額が毎年大幅に下がっていくことになります。

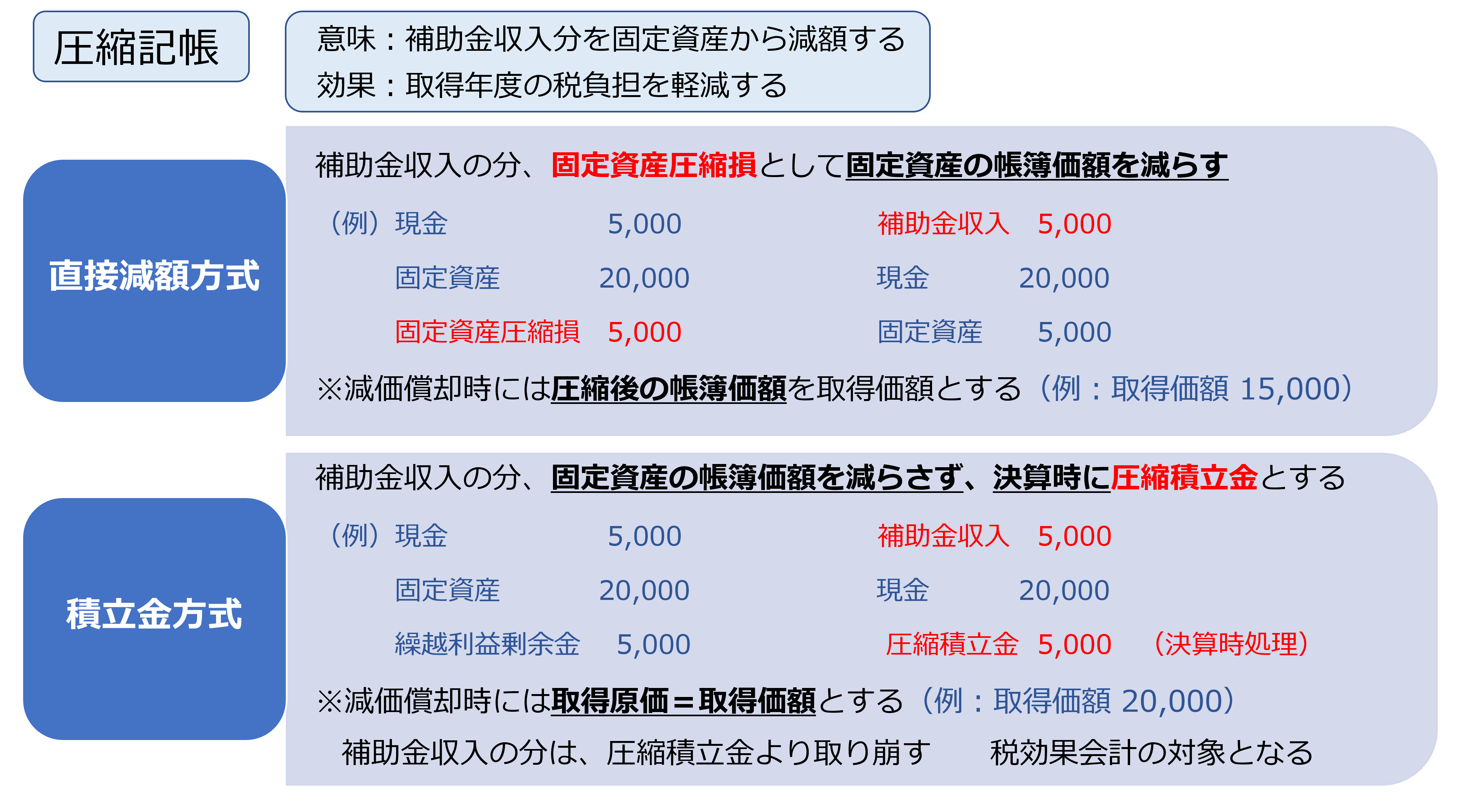

圧縮記帳

減価償却にも関連して、国庫補助金等を受けて固定資産を得たときの『圧縮記帳』処理について触れます。

大きく2つの方法があります。

試験対策としては、細かい点まで覚える必要はありません。赤字・太字・下線の箇所を確認していただければ大丈夫だと思います。

1つは【直接減額方式】といって、補助金収入(収入)と「固定資産圧縮損」(損益)を相殺させることにより、固定資産の帳簿価額を、実際の取得価額から補助金収入分を除いた額に減額するものです。

減価償却についても、減額後の帳簿価格を取得価額として使うことで、補助金の影響を除きます。

2つ目は【積立金方式】といって、固定資産の帳簿価額は実際の取得価額のままですが、決算時に補助金収入分を「圧縮積立金」として積み立てます。

減価償却では、実際の取得価額全額に対し計算しますが、補助金収入分は圧縮積立金を取り崩します。

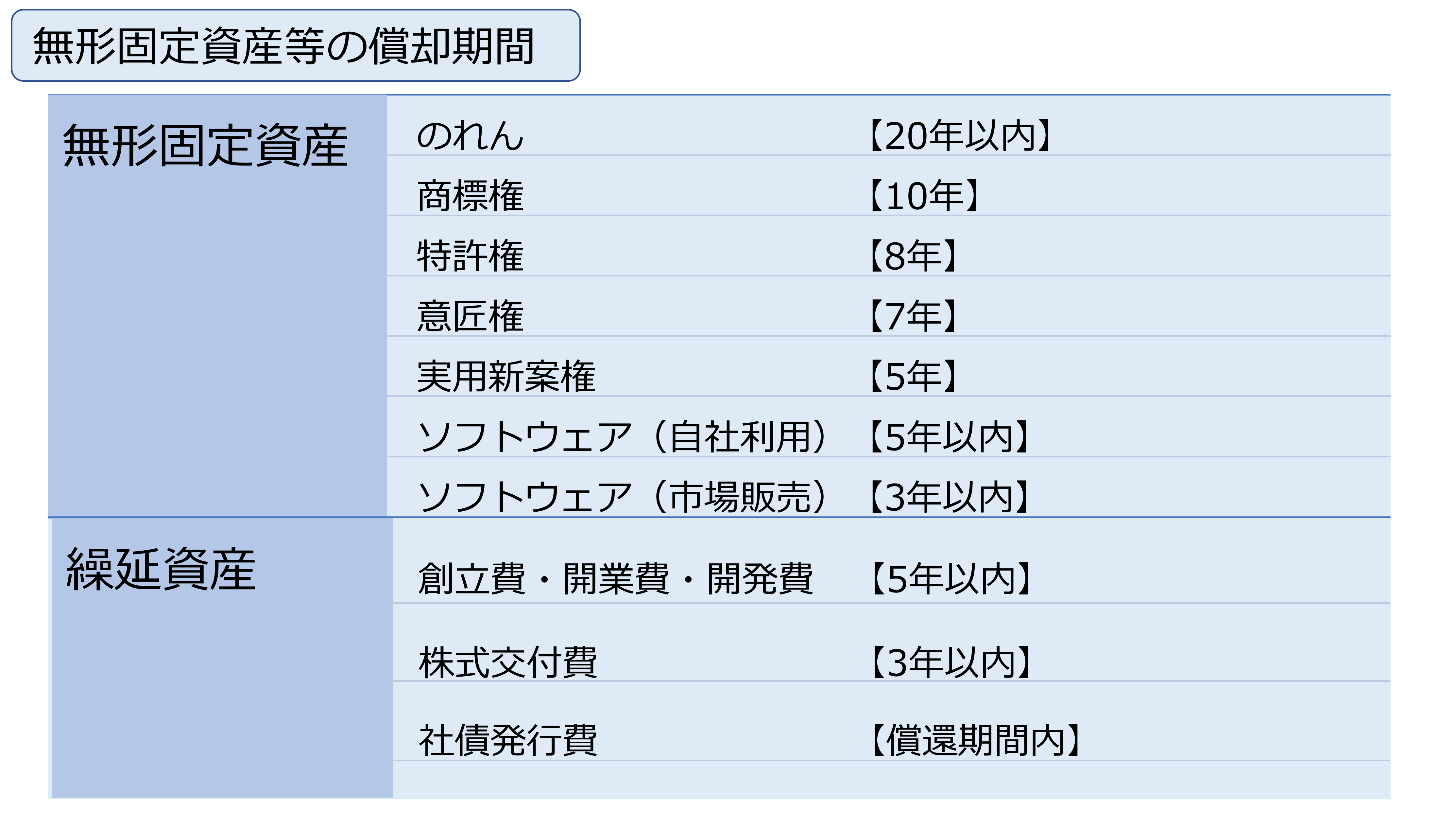

無形固定資産

あいまいになりやすい無形固定資産についてまとめます。

種類と償却期間

まず、以下の3点について、無形固定資産・繰延資産は同じ取り扱いとなります。

◆残存価値:0円

◆償却方法:定額法

◆記帳方法:直接法

次に、ごちゃごちゃする償却期間を一覧にします。

これも、全て覚える必要はないと思います(財務・会計だけでいえば)。整理用にご活用ください。

ソフトウェア

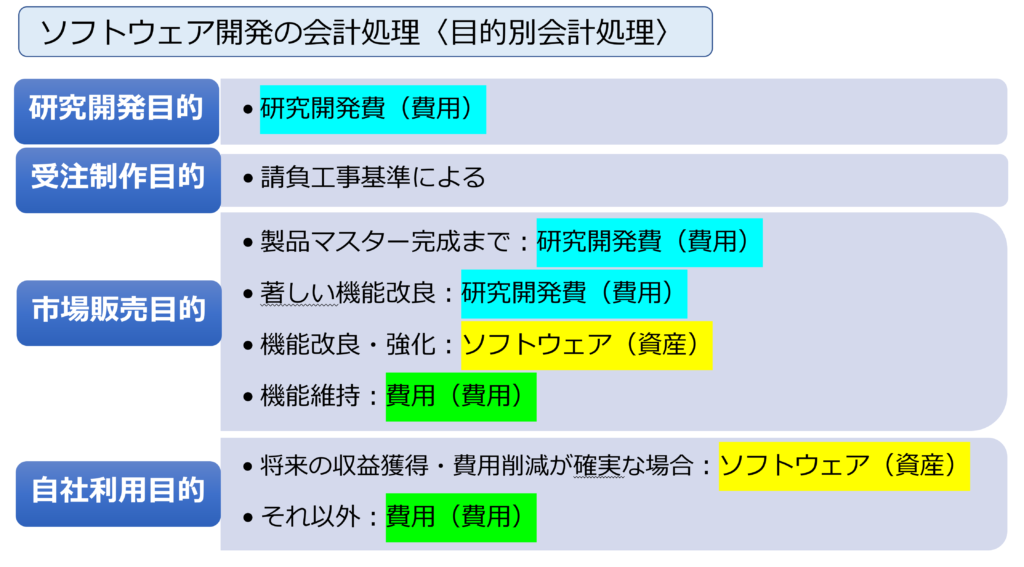

続いて、ちょっと複雑な『ソフトウェア』の会計処理についてです。

ソフトウェアに係る費用は、その目的によって会計処理の仕方が異なります。

複雑ですが、よく見ると『ソフトウェア』として無形固定資産に計上されるのは、大きくは以下の2つです。

①市場販売を目的とするソフトウェアの、機能改良・強化に関するもの

②自社利用を目的とするソフトウェアで、将来の収益獲得または費用削減が確実なもの

さて、市場販売を目的とする場合は、分け方が複雑なので、実際の流れをイメージしてみます。

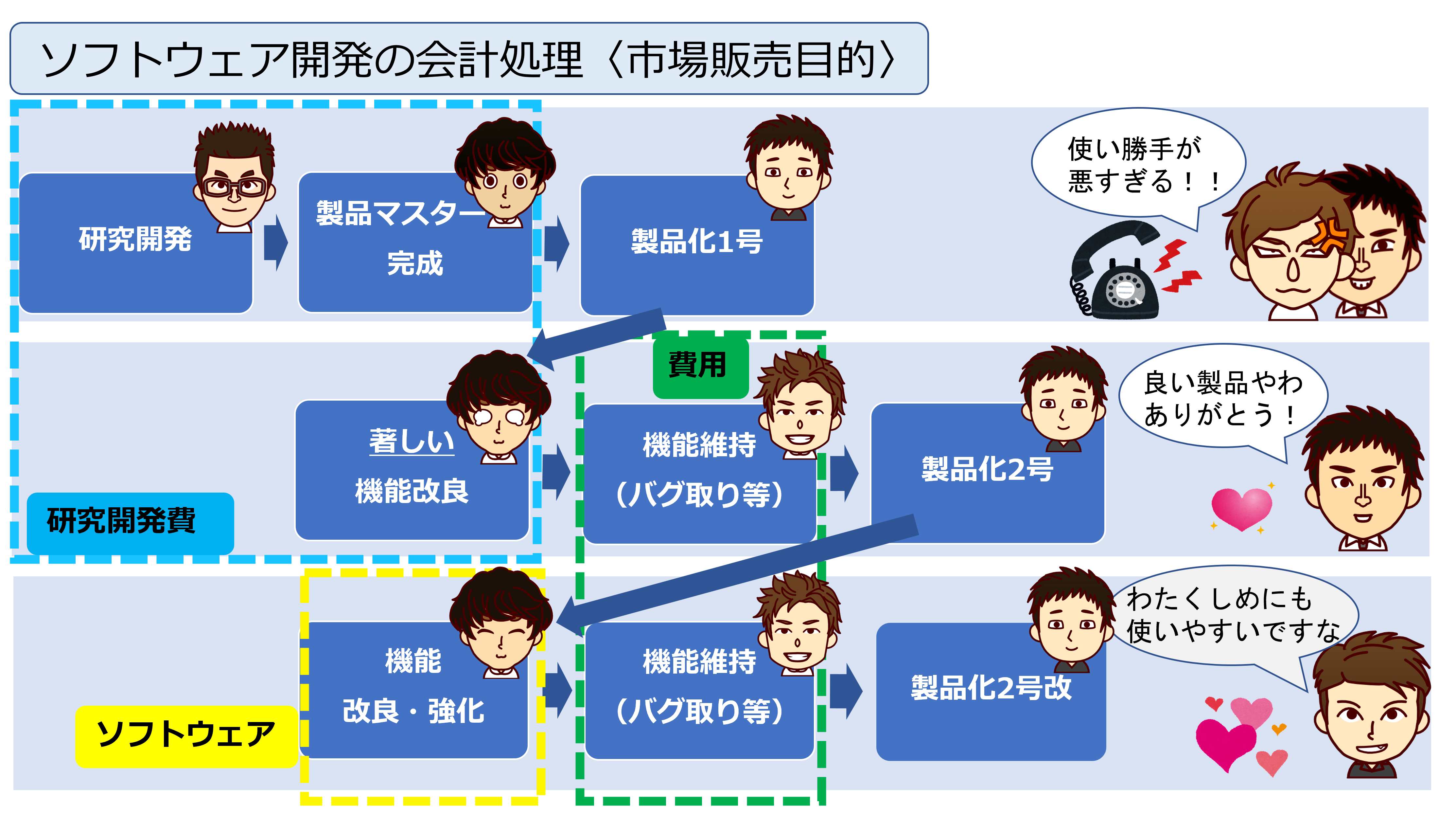

ある『ブログ作成用の便利ソフト』を13代目株式会社が作ったとします。

“さろ”が半年かけて研究開発し、“リット”が徹夜続きでなんとか最初の製品マスター(コピーして製品化するための原本)を製作し、“どらごん”が製品用に複製して、お客さんに売り込みに行きました。

ここまでの研究開発の費用や製品マスター完成までの費用は、研究開発費として費用計上することになりますね。

ところが大変!製品には根本的な問題があり、とても使える状態では無かったのです。

怖いお客さんからクレームの電話が鳴りやみません。今後もこの商品を販売するわけにはいきません。

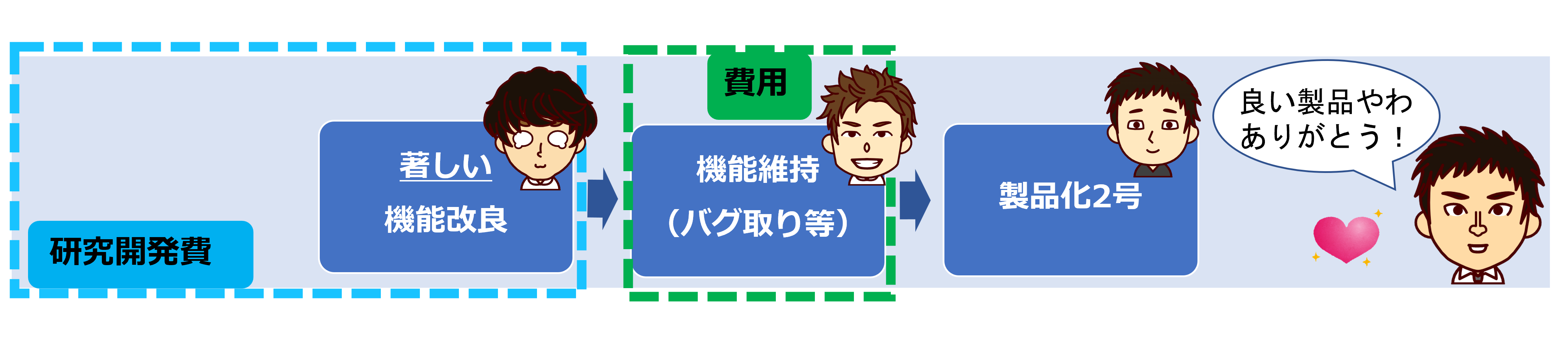

徹夜続きだった可哀そうな“リット”は、製品の根本的な改良を行うことになりました。

“リット”はプログラムの半分以上を再作成しました。

今度は品質をより高めるため、“YOSHIHIKO”も参戦してバグ取り等を念入りに行います。

頑張りの甲斐あって、無事『ブログ作成用★便利ソフト』ができました!

“どらごん”が恐る恐るお客さんに売り込みに行くと、なんと!お客さんは大満足!生まれ変わったかのように爽やかな笑顔で製品を褒めたたえてくれました。

“リット”が頑張って半分以上作り変えた部分は、著しい機能改良にあたるため、費用は研究開発費として費用計上することになります。

“YOSHIHIKO”のバグ取りは機能維持にあたるため、これも費用計上します。

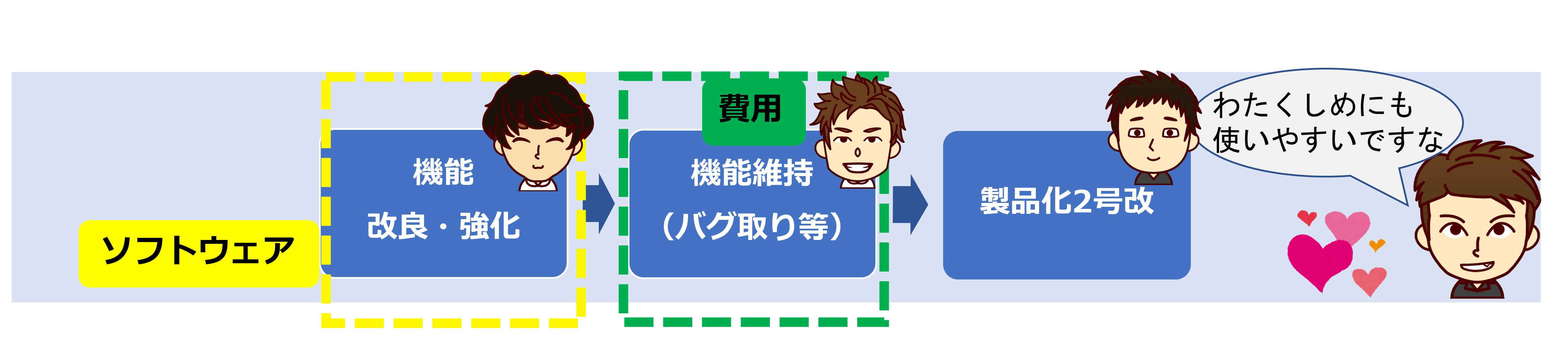

お客さんの喜びの声に励まされた“リット”は、自主的にソフトの部分的な改良をはじめました。

ターゲットは、デジタルが苦手な30~40代の男性のお客さんです。

またまた“YOSHIHIKO”がバグ取りをして、初心者にもやさしい使いやすい『ブログ作成用★べんりソフト』の完成です!

満を持して“どらごん”がデジタルの苦手なお客さんに売り込みに行きます。

お客さんは使いやすいととても喜んで買ってくれました。

“リット”がした機能改良は、最初の製品マスター完成後の改良なので、ソフトウェアで無形固定資産として計上します。

ここまでの流れをまとめます。

おわりに

いかがでしたでしょうか。

これで10点上がると嬉しいです。

(論点数的に8点かな)

あと2点分気持ちを込めます。

個人的には、10点上げるチャンスはこの後3回あると思っています。

①試験1か月前から1週間ほど死ぬ気で追い込むこと

②試験前3日全てを試験場に持っていくつもりで総復習すること

③試験当日朝から移動も休憩も1秒でも1点でもとるためかじりつくこと

ここから、まだまだ変わります!ぜひ、追い込みがんばってください!

次回は“YOSHIHIKO”です

よろしくね

バグ取り!

☆☆☆☆☆

いいね!と思っていただけたらぜひ投票(クリック)をお願いします!

ブログを読んでいるみなさんが合格しますように。

にほんブログ村

にほんブログ村のランキングに参加しています。

(クリックしても個人が特定されることはありません)