【事例Ⅳ】もう迷わない!経営分析の指標の選び方&私の電卓活用法 byじょにー

☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆

一発合格道場ブログを

あなたのPC・スマホの

「お気に入り」「ブックマーク」に

ご登録ください!

☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆

今日の目次はこちらです。

子育て受験生を応援するじょにーです。

皆さん、8月31日は何の日かご存じですか?

・・・そう、メガネで有名な㈱JINSの株主優待の使用期限日です。

急になんやねん。

私はJINSの株主優待をたまたま持っていたので、先日、慌ててメガネに交換してきました。

アイキャッチ画像はそれを意識して作ってみました。

どんなメガネか気になる方はX(旧Twitter)を見てください~。

(2次試験後に株主優待の記事、書いてみたいなぁ~。)

誰も気にならないだろ。

※追記(2025年12月3日) 株主優待の記事、書いちゃいました。

余談はここまでにして・・・。

昨日(9/2)、1次試験の結果が発表されましたね!

今年の1次試験は合格率がなんと・・・23.7%!

前年度からの低下はもちろんのこと、令和2年以降ずっと低下傾向です・・・。

そんな難しい1次試験を戦い抜いた皆さんは、結果がどうであれ本当に素晴らしいと思います!

そして、一発合格道場では今、2次試験の受験に向けて頑張っている受験生に向けた記事が中心になっていますが、その2次突破に向けて今やるべきことは何か分かるでしょうか?

そう、2次試験の申込みです!

(ちなみに私は、1次試験に合格すれば自動的に2次を受けられると思い込んでいました💦)

受験資格をお持ちの方は、今すぐ申込みを済ませてしまいましょう!

※申込受付期間は、9月2日(火)10時00分から9月22日(月)16時00分です。

サマリーシート

まずはサマリーシートから。

(サマリーシートって何?という方は こちら をどうぞ)

-1024x576.png)

「強化ポイント」(おさらい)

時間:勉強時間を確保するためのポイント

効率:点数上昇のスピードを上げるためのポイント

本番力:試験本番で実力を発揮するためのポイント

前回の記事では、「国語力」や「メンタル面」の弱点から生じる抜け漏れやうっかりミスを防ぐために、カラーペン等を使った「仕組化」の重要性についてお話ししました。

今回はその内容をさらに踏み込み、事例Ⅳの経営分析における私なりの解き方を具体的にまとめます。

実は、私は「経営分析」の演習時に、こんなことがしょっちゅう起こりました。

え・・・?

自分が選んだ指標が模範解答と違う・・・。

事例Ⅳで外してはいけないと言われる経営分析の問題を、何度も外していたのです・・・。

ただ、そんな中でも、様々な情報を集めて試行錯誤を繰り返すうちに、自分なりの解法が固まってきました。

その結果、ほぼ正解を選べるようになりました。

今回はそれらの「テクニック」や「考え方」、「電卓の活用法」などをまとめてご紹介します。

ってか、ついこの前、経営分析の話はやっちゃったんだけど・・・。

あ・・・。

ネタはかぶりましたが、2次試験の解法にはいろいろな流派があり、合う合わないがあります。

2次対策については、様々な解法やテクニックなど、一度試してみることは強くおすすめします。

なので、ここで紹介する方法をすべて取り入れる必要はありません。

部分的にでも、皆さんの参考になれば嬉しいです。

経営分析について

経営分析って、事例Ⅳでは毎回出題されるよね。

そうそう。でも経営分析は正答率が高い分、ミスが許されない重要問題!

だからこそ、私はミスを減らす「仕組化」が欠かせないと思っているんだよね~。

初めて2次試験を受ける方で「そもそも経営分析って何?」、「どんな指標があるの?」という方は、まずこちらの記事をどうぞ。

基礎的な内容から具体的な解法まで、まとめてみました!

おのDさんの記事は、図解たっぷりで本当にわかりやすい!

ぜひ、この記事で経営分析の基礎を学んでください。

実は私の解法も、おのD![]() さんの記事をベースに自分でカスタマイズしたものです。

さんの記事をベースに自分でカスタマイズしたものです。

これからその方法をご紹介しますが、まだ「経営分析」の問題を解いたことがない方は、ぜひ一度解いてから読み進めてください。

特に今回はR6年度の問題を中心に扱っていますので、ネタバレにはご注意を!

指標って何が多い?

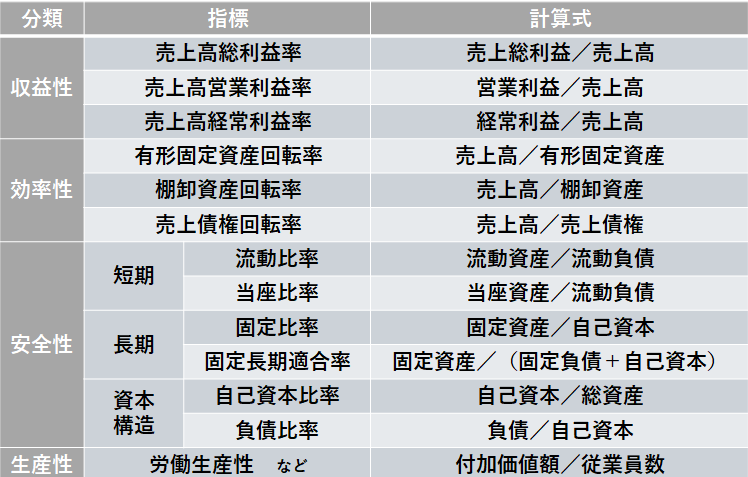

経営分析で使う指標は、基本的にこちらの13個の中から選ぶのが良いと言われています。

一時話題になった「生産性」の指標が気になる方は、14代目Takeshiさん![]() の記事も参考にしてください。

の記事も参考にしてください。

ただ、これ、ある程度絞られているとはいえ、勉強時間が限られた2次試験対策で、13個の指標を均等に覚えるのは非効率だと考えました。

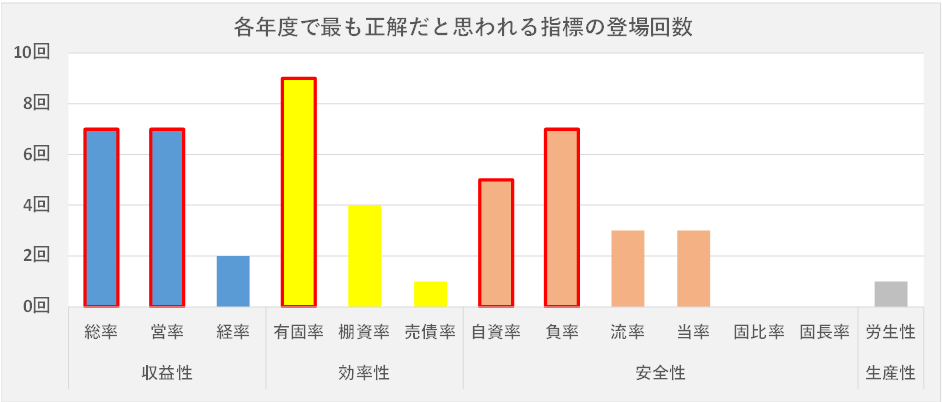

そこで、「ふぞろい」などの書籍を参考に、各年度で最も正解だと思われる指標の登場回数を数えてみました。

※現在と同じような出題形式になったH26~R6の経営分析の模範解答データを基に作成しています。

こうしてみると、意外と差があるものなんだね。

そうなんだよね~。13個の指標が均等に出題されるわけではない、ということは頭に入れておいた方がいいと思うんだ。

例えば、収益性で「売上高経常利益率」や効率性で「売上債権回転率」を選択しそうになった場合、「本当に間違いないか?与件文にそれらしい記述はちゃんとあるか?」とより慎重になった方がいいかもしれません。

あと、「固定比率」や「固定長期適合率」の指標は、覚えておくことは大切ですが、『安全性の指標を3つ』のような制約がない限り、わざわざ選ぶ必要はないと思います。

ちなみに、ほとんどの問題では「優れる(改善、長所)」と「劣る(悪化、課題、短所)」の2種類を問われます。

それについても、傾向を調べてみました。

.png)

先ほどよりは差が小さいですが、それでも少し傾向がありそうです。

もちろん、このデータだけを根拠に解答してはいけません!

必ず与件文から根拠を見つけて解答欄に記入することが大切です。

個人的には、「協会はなぜこの指標を選ばせたいのか?」「なぜこの指標は優れやすい(劣りやすい)のか?」と考えながら学ぶと、より中小企業診断士としての理解が深まるように感じています。

解法の順番(全体像)

まず、経営分析における解法の全体像について、ざっくりと示します。

事例Ⅳでは、与件文・財務諸表・設問文の3つがあります。

これを読む順番は以下のように変化していきました。

<当初> 設問文 ⇒ 与件文 ⇒ 財務諸表

<最終> 設問文 ⇒ 財務諸表 ⇒ 与件文

この順に変えたことで、正答率がぐっと上がったと感じています。

理由は「指標の当たりをつけやすくなった」ことです。

以下に示すような手順で、徐々に正解の指標にたどり着くようにしていました。

設問文を読む

まずは何を答えるべきかをまず考え、余白にメモします。

「優れる/劣る」なのか、「改善/悪化」なのか、「長所/短所」なのか・・・。

今回(R6)は「優れる」が1つ、「劣る」が2つか・・・。

今までの傾向からすると「優れる」は効率性、「劣る」は収益性と安全性の可能性が高い・・・かも?

財務諸表を見て候補を絞る

PLやBSの数字を確認し、さらに「〇〇っぽい」と指標を絞ります。

(この後の説明で具体的に示します。)

与件文で最終確認する

文章から根拠を拾い出し、「たぶん〇〇だな」と最終判断します。

上記の流れでは、徐々に解答の解像度を上げていくイメージです。

ミスをしないための仕組化

ここからは、私が独自に編み出した「経営分析における仕組化」の方法を具体的にご紹介します。

ただし、これはあくまで私のやり方です!

当然、人によって合う・合わないがありますので、全部取り入れなくても大丈夫です。

ただ、随所に「見える化」や「ルール化」などを意識していた工夫をしている点に注目して頂ければと思います。

「部分的に取り入れてみようかな」など、少しでも参考になれば幸いです。

ちなみに最終的には、PLやBSはマーカー等でこんな感じに仕上がります。

.png)

.png)

まず最初に、全指標に関連する手順を踏みます。

マーカーペンによる強調

先ほどの写真で示したように、主要な指標を算出するのに重要な数値をマーカーで強調します。

この際、収益性・効率性・安全性がパッと見てすぐ分かるように色分け(見える化)します。

私の場合、収益性がピンク、効率性がオレンジ、安全性が紫としていました。

また、線の引き方も工夫しています。

重要な数値(例:売上高など)⇒数字全体を塗る

やや重要な数値(例:売掛金など)⇒下線を引く。

マーカーペンの向きを変えています!

必要に応じて部分計算

場合によっては当座資産や棚卸資産などでは部分的に計算しておきます。

例:当座資産=現金預金+売掛金

売上規模の比較

たいていの場合、比較するデータ(同業他社、前年のPLなど)があるので、そのデータの「売上高」と比較します。

この時はざっくりでいいです。

(場合によっては電卓を使わないかもしれません。)

ただし、頭から抜ける可能性があるので、ちゃんと余白にメモして、「見える化」をします。

これをやった後、収益性⇒効率性⇒安全性の順に指標をチェックしていきます。

収益性指標の当たりの付け方

一番最初に手を付けるのは収益性指標です。

PLだけである程度判断できるので、私は収益性から考え始めました。

各利益との比率

売上総利益・営業利益・経常利益を確認し、先ほどの売上高との比率から、優れるか劣るかを判断します。

この際、電卓を使う必要のないほど明らかな場合は、電卓は使いません。

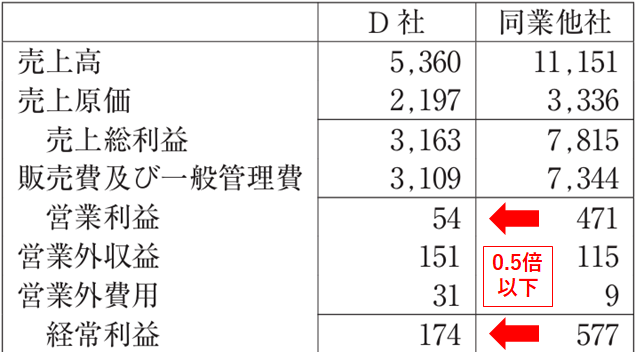

R6の場合、営業利益と経常利益は同業他社の0.5倍より明らかに小さいので、電卓で計算せずとも「劣る」のは明らかなはずです。売上総利益だけ念のため電卓を軽く使う程度でしょうか…。

判断した結果はPLの中に、「+」または「ー」で、小さくメモします。

.png)

費用の割合を確認

売上原価・販管費・営業外損益(営業外収益ー営業外費用)と売上高との比率を計算し、優れるか劣るかを判断し、「+」または「ー」をメモします。

この際も、電卓を使う必要のないほど明らかな場合は、電卓は使いません。

.png)

R6の場合、売上原価は同業他社の0.5倍より明らかに大きいので、電卓で計算せずとも「劣る」のは明らかなはずです。

営業外損益は逆パターン(優れる)なので、電卓を使うのは販管費だけで良いと思います。

収益性の解答候補の洗い出し

「優れる」になりそうな指標と「劣る」になりそうな指標を洗い出します。

R6の場合は、売上高総利益率・営業利益率・経常利益率は全て「劣る」か・・・。

でも、販管費や営業外損益は相対的にD社が優れるから、最も可能性が高いのは「売上高総利益率」になりそうだな・・・。

与件文をチェックして、それらしい記載があれば確定だ!

効率性指標の当たりの付け方

次に見るのは効率性指標です。

収益性と同様、「売上高」の数値を使うので、2番目は効率性を確認していました。

また、流動資産の中身(売上債権や棚卸資産の額)は安全性の当座比率に影響を及ぼすため、そのチェックも兼ねていました。

有形固定資産を確認

効率性の指標で最も解答に使われる可能性が高いのが「有形固定資産回転率」であるため、有形固定資産をチェックします。

「売上規模の比較」の値(R6の場合0.5倍)のメモを見つつ、「有形固定資産回転率」の優劣を判断します。

この際も、電卓を使う必要のないほど明らかな場合は、電卓は使いません。

R6の場合、「有形固定資産」は同業他社の0.5倍より明らかに小さいので、電卓で計算せずとも「優れる」のは明らかなはずです。

判断した結果はBSの中に、「+」または「ー」で、小さくメモします。

.png)

※稀に「固定資産回転率」が解答に用いられる可能性もあるので、必要であれば、そちらもチェックしても良いかもしれません。

棚卸資産を確認

効率性の指標で「有形固定資産回転率」の次に使われる可能性が高い「棚卸資産回転率」をチェックします。

「売上規模の比較」の値(R6の場合0.5倍)のメモを見つつ、「棚卸資産回転率」の優劣を判断します。

この際も、電卓を使う必要のないほど明らかな場合は、電卓は使いません。

R6の場合、「棚卸資産」は同業他社の0.5倍より明らかに大きいので、電卓で計算せずとも「劣る」のは明らかなはずです。

判断した結果はBSの中に、「+」または「ー」で、小さくメモします。

.png)

売上債権を確認

効率性の指標で使われることはあまり多くないですが、「売上債権回転率」をチェックします。

「売上規模の比較」の値(R6の場合0.5倍)のメモを見つつ、「売上債権回転率」の優劣を判断します。

この際も、電卓を使う必要のないほど明らかな場合は、電卓は使いません。

R6の場合、「売上債権」は同業他社の0.5倍より明らかに大きいので、電卓で計算せずとも「劣る」のは明らかなはずです。

判断した結果はBSの中に、「+」または「ー」で、小さくメモします。

ver2.png)

効率性の解答候補の洗い出し

「優れる」になりそうな指標と「劣る」になりそうな指標を洗い出します。

R6の場合は、効率性指標が割れているな・・・。

「優れる」か「劣る」か分からないから、与件文見てから決めよう!

安全性指標の当たりの付け方

最後に安全性指標を見ます。

先ほどの効率性指標で部分的に計算した「売上債権」や「棚卸資産」も少し意識しながら見ていきます。

自己資本比率(負債比率)を確認

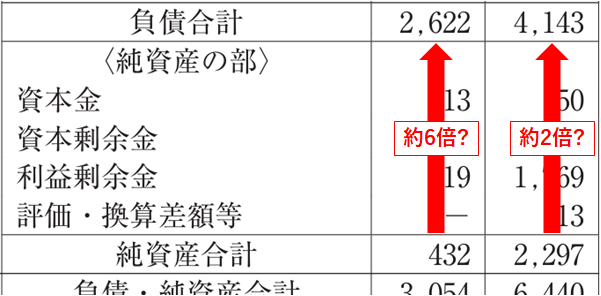

安全性の指標で最も解答に使われる可能性が高い「自己資本比率(負債比率)」をチェックします。

「負債合計」と「純資産合計」の値、「自己資本比率(負債比率)」の優劣を判断します。

この際も、電卓を使う必要のないほど明らかな場合は、電卓は使いません。

R6の場合、D社の負債は純資産の約6倍以上で、電卓で計算せずとも「劣る」のは明らかなはずです。

判断した結果はBSの中に、「+」または「ー」で、小さくメモします。

(上の⊖は負債比率、下の⊖は自己資本比率を想定していますが、必ず同じ優劣になるので、1つだけでもいいと思います。)

ver2.png)

※自己資本比率と負債比率は実質的に同じ意味を持つのでどちらでも良いと思いますが、私は「優れる指標」で使用する場合は自己資本比率、「劣る指標」で使用する場合は負債比率を選択していました。

流動比率/当座比率を確認

安全性の指標で「自己資本比率(負債比率)」の次に使われる可能性が高い「流動比率」または「当座比率」をチェックします。

「流動資産」・「当座資産」・「流動負債」の値での優劣を判断します。

この際も、電卓を使う必要のないほど明らかな場合は、電卓は使いません。

R6の場合、「流動比率」も「当座比率」もD社は200%を超えており、明らかに同業他社より大きいので、電卓で計算せずとも「優れる」のは明らかなはずです。

判断した結果はBSの中に、「+」または「ー」で、小さくメモします。

.png)

安全性指標の絶対値を確認

安全性指標は相対的な評価も行いますが、絶対的な評価も頭に入れておくと判断しやすいです。

流動比率150%前後、当座比率100%前後、自己資本比率40%前後 が目安かなと思います。

安全性指標は与件文に根拠がないパターンが多い印象なので、こういったものもヒントにしました。

安全性の解答候補の洗い出し

「優れる」になりそうな指標と「劣る」になりそうな指標を洗い出します。

R6の場合は、安全性指標も割れているな・・・。

「優れる」か「劣る」か分からないから、与件文見てから決めよう!

最終的には与件文次第

R6の場合、収益性は「劣る」でほぼ確定ですが、効率性と安全性は優劣が確定しませんでした。

また、(「売上高総利益率」と当たりは付けていますが、)収益性も「劣る」指標として何を使うかは確定していません。

最終的には与件文次第となります。

与件文を読み進めていくと、以下のような記載があります。

収益性に関連しそうな記述

- 「・・・来店客数や客単価はコロナ禍以前の水準に達していない。」

- 「一方で、一貫体制の構築・維持にはコストがかかり・・・」

収益性に関する記載が悩むな・・・これ、販管費含むのか?

分からないけど、PLの数値を優先して「売上高総利益率」にしよう。

収益性に関連しそうな記述

- 「現在はほぼZ市および県内市町村のみで展開・・・県外への出店が不可欠・・・」

狭い地域で展開している・・・だから有形固定資産が少ない・・・なのかな?

あ! BS見ると「建物」が同業他社と比べて明らかに少ない!

棚卸資産や売上債権に関する記載は見当たらないし、「優れる」の指標は「有形固定資産回転率」で確定としよう。

安全性に関連しそうな記述

- 安全性に関連しそうな記載は無し。

安全性に関する記載は見当たらない・・・。

でも、さっき効率性で「優れる」を選択したから、安全性は「劣る」だな。

BSで特徴的なのは「長期借入金」と「利益剰余金」で明らかに負債が大きいから「負債比率」にしよう。

こんな感じで、各指標を選択し、以下のように余白を使って計算して、解答用紙に記載します。

全体通して、細かすぎじゃないか?

うん、そうかもしれない…。

これぐらい細かく決めておかないとミスが起きていたんだよね。

あと、これぐらい細かく決めていても、第1問(設問2も含む)は20分以内で終わるように訓練したよ!

費用に着目した指標ってアリ?

ところで、先ほど紹介した収益性指標で費用に着目した指標(例:売上高販管費率)が使われることがあります。

実は、私が受けたとある模試の模範解答に「売上高販管費率」が使われていました。

しかし、この理由が当時は分からず、同じ会社のおべんと君さん![]() に質問したことがあります。

に質問したことがあります。

予備校の模試で、模範解答に「売上高販管費率」って出ていたんですけど、これって「売上高営業利益率」と同じじゃないんですか?

似ているけど、厳密には違いますね。

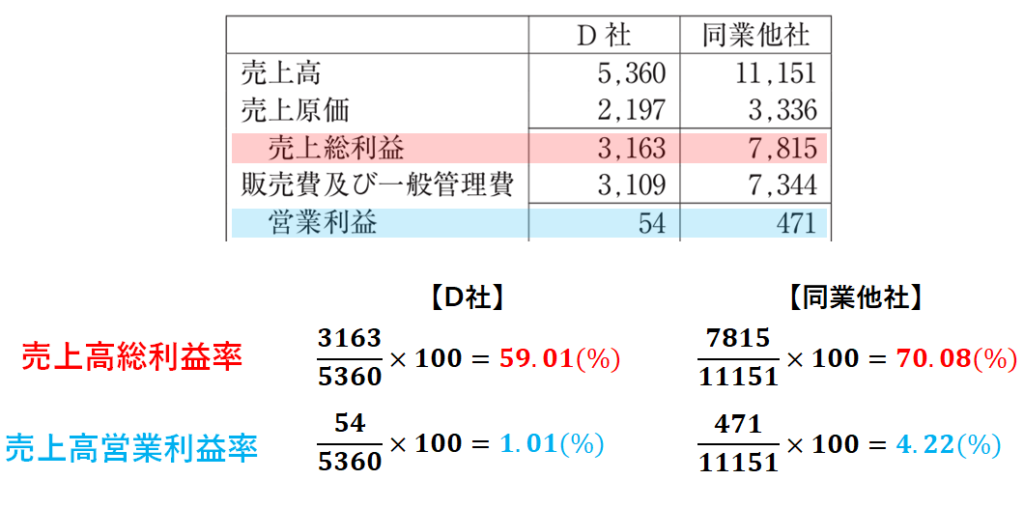

せっかくなので、R6の損益計算書を使って説明しますね。

「売上高総利益率」も「売上高営業利益率」も、同業他社と比べてD社が劣るのは分かりますね。

では、「売上高販管費率」はどうですか?

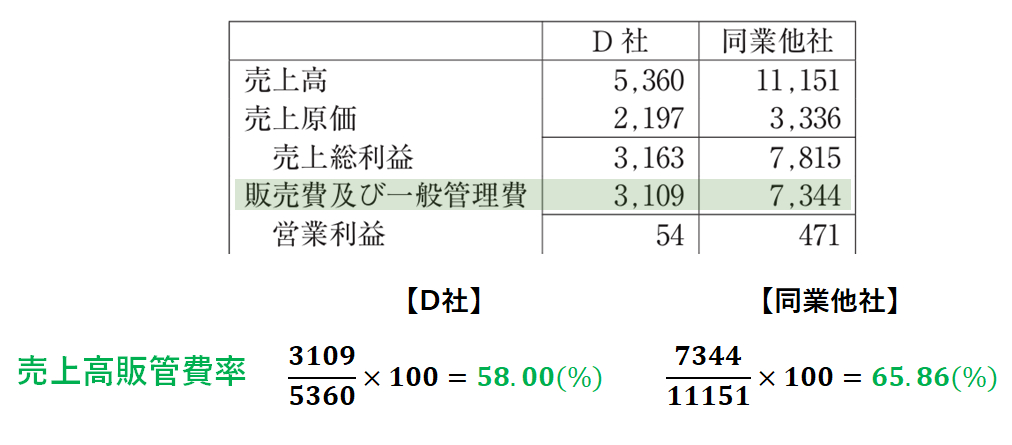

D社は58.00%で、同業他社は65.86%…。

あれ?販管費に関しては、D社の方が相対的に少ないから優れている……?

そうです。「売上高営業利益率」ではD社が劣りますが、「売上高販管費率」ではD社の方が優れます。

収益性で優れる点を挙げる場合、「売上高販管費率」も候補の1つになりますね。

た、確かに……。

販管費だけに注目したいときに「売上高販管費率」って使うんですね。

仮に、解答の指標として使わなかったとしても、「売上高販管費率(販管費)」が意識できていれば、正解率を上げられるかもしれませんよ。

R6の場合、販管費の優劣に気づければ、「売上高営業利益率」よりも「売上高総利益率」の方が「劣る」指標として優先すべきと判断できたかもしれないですよね。

もちろん与件文次第ですが。

実は、R6の試験を解いた際は、私は販管費などの費用にあまり意識が向いていませんでした。

(私の再現答案でも「売上高総利益率」ではなく、「売上高営業利益率」を選択しました。)

なので、この失敗を踏まえてさらに改善した方法を、今回のブログで紹介しています。

ただ、実際の試験では「売上高販管費率」のような費用に注目した指標はあまり使わない方が良いと個人的には思います。

理由は 他の多くの受験生が選択しない指標だから です。

2次試験では、あまり攻めた解答はせず、無難に正解できる設問を増やすことが安全だと考えています。

結局、収益性の指標は、売上高総利益率・売上高営業利益率・売上高経常利益率のいずれかを使うのが安全です。

あ、またヘルメット使われた…。

経営分析に関しては、こちらの動画も参考にしてみてください。

すごく分かりやすく説明してくれていて、私も受験生時代に参考にさせて頂きました。

電卓の使い方

ちょっと話は変わりますが、先ほどの解法において、私は電卓の使い方も工夫していました。

そういえば、さっきの具体的な解法の説明で、電卓の話が出ていたね。

電卓の使い方については、以前にヒロ![]() が紹介してくれています。

が紹介してくれています。

当初は私自身も勉強期間中にこの便利機能(メモリー機能や四捨五入機能など)を覚えようとしていました。

しかし、以下に示す理由から、最終的には便利機能を何も使わない戦略を取ることにしました。

電卓の便利機能を使わなかった理由

- 解き方によって、電卓を打つ回数を減らせる

- (長い計算式の場合)途中の数値をちゃんと入力したかどうかが分からなくなる

- 電卓操作は頭だけでなく体で覚える必要があり、マスターするのに時間がかかりそう

- 便利機能を使ったミスがあったとき、取り返しがつかない可能性がある

- 使用するキーの種類を限定することで、正確に打てる確率を上げる

あくまで私個人の感想です。

先ほど紹介した各指標の計算テクニック内でも何度か示していましたが、私のやり方は電卓操作を極力排除することを意識していました。

これは、電卓を何度も打つ方法はミスを招きかねないと思っていたからです。

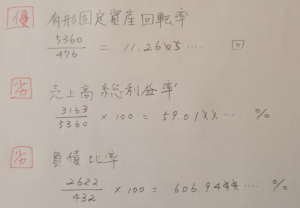

例えば、R6の「売上高総利益率」を計算するため、下記の計算式を電卓に入力をしたとします。

(営業利益)3163 ÷ (売上高)5360 × 100 =

これはキーを14回(数字で11回、÷×=で3回)押すことになります。

仮に、キーを打つ際に50回に1回しか打ちミスしない(98%の確率で正確に打てる)とします。

でも、その場合の正しく計算結果が出る確率は・・・

0.9814 ≒ 0.75

75%の確率で正解・・・逆に言えば、4回に1回はミスしてしまう確率になります。

他にも電卓を使用するシーンはあるのに、25%って高すぎじゃない?

私は非常に不安になりました。

もちろん、入力中に打ちミスに気づける場合もあります。

検算をしてミスしていることに気づける場合もあります。

すべての問題を解き終わった後に確認していて、ミスに気づける場合もあります。

でも、もし気づけずに、試験時間の80分が経過してしまったとしたら・・・?

しかも、もっと長い計算式はたくさんある中で、全くミスせずにキーを打てるのか?

重要な事例Ⅳ・・・。

しかも、ミスが許されない「経営分析」でのミスは絶対あってはいけない!

そう考えた結論が、先ほどの便利機能を何も使わない戦略でした。

ヒロ![]() と私

と私![]() は電卓の活用法に限って言えば、正反対だと思います。

は電卓の活用法に限って言えば、正反対だと思います。

ですが、どちらも2次試験を突破しているということは、どちらかが間違っている、ということはありません。

でも、絶対的に正しい方法というわけではないので、まずはいろいろと試してみてご自身に合う方法を探したりアレンジしたりしてみてください。

注意しなきゃいけないのは、「手段」が「目的」にならないようにすることです!

「点数を高めて試験に合格すること」が最優先であり、「電卓を何度も素早く正確に打てること」ではないです。

電卓を素早く正確に打てるとカッコいいよなぁ~。

・・・とか、間違っても思わないでくださいね。あと、

え?電卓って、便利機能使いこなせないとダメなの!?

・・・とか、思わなくても大丈夫です!

限られた時間なので、どういった対策や勉強に時間を割くのか、をしっかりと吟味して取り組んでいただければと思います。

2次の解法は本当に人それぞれです。

自分に合いそうだと思った方法なら、自信をもって取り組んでみてください。

さいごに

今回は事例Ⅳの経営分析について触れてみましたが、いかがでしたでしょうか。

内容を簡単にまとめるとこんな感じになります。

今回のまとめ

・自分に合ったミスのない解法を確立しよう。

・電卓操作に不安があるなら、基本機能に絞るのもアリ!

事例Ⅳは「得点源にしたい!」と考える方も多い一方で、ちょっとした計算ミスや指標の選び間違いが大きく響いてしまう、まさに“ハイリスク・ハイリターン”な科目だと思っています。

特に経営分析は、ケアレスミスひとつで致命傷になりかねません。

だからこそ、様々な工夫を重ね、ご自身に合った解法を見つけてください!

明日は、シャーペン1本派“三銃士”の一人 さくら が実践していたプロセスを紹介してくれるそうです。

劇薬だよ!

じょにーのその他の記事を読む

(過去の記事へのコメントもお待ちしております!)

☆☆☆☆☆

いいね!と思っていただけたらぜひ投票(クリック)をお願いします!

ブログを読んでいるみなさんが合格しますように。

にほんブログ村

にほんブログ村のランキングに参加しています。

(クリックしても個人が特定されることはありません)