<事例Ⅳ>33点アップ!本番で“いつも通り”解くための3つの工夫 by だいだい

☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆

一発合格道場ブログを

あなたのPC・スマホの

「お気に入り」「ブックマーク」に

ご登録ください!

☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆

お知らせ

詳細・お申し込みはこちら!!

東京では、事例II リアル模試を実施しちゃいます!(任意参加)

16代目が直接社長にインタビューして作問したオリジナル!

会場での過ごし方のコツや解き方のアドバイスをもらうチャンス!

16代目メンバーとフリートークの時間もあるで。

間近で合格者の直前期の話を聞ける貴重な機会や!

はじめに

こんにちは!だいだいです🍑

二次試験まで残り2か月を切りましたね。今回は、私が2年目の受験で事例Ⅳの点数を33点もアップさせた方法についてお話しします!

1年目の失敗を踏まえ、2年目に一番変えたことは解き方です。本番で”いつも通り”解くために工夫したことを3つに絞ってお伝えします。

ぜひ、皆さんの試験対策に役立ててください!

こちらもぜひ!

前回の記事では事例Ⅰ~Ⅲの設問解釈で私がやっていた「キーワード連想特訓法」をご紹介しているので良かったらそちらもご覧ください!

私の二次試験結果は以下の通りです。

| 事例Ⅰ | 事例Ⅱ | 事例Ⅲ | 事例Ⅳ | 計 |

| 58点 | 48点 | 50点 | 47点 | 203点 |

| 事例Ⅰ | 事例Ⅱ | 事例Ⅲ | 事例Ⅳ | 計 |

| 61点 | 55点 | 61点 | 80点 | 257点 |

2年目の受験だったので、過去問・30日完成・事例Ⅳの全知識&全ノウハウは一通りやりました。土台はある程度あったと思います。ただ、せっかく身につけた知識も、本番で使いこなせなければ意味がありません。

昨日の記事で事例Ⅳの問題集について紹介しているのでよかったら覗いてみてや!

事例Ⅳは「やればやるだけ」点数が伸びる

一発合格道場16代目メンバーの事例Ⅳの得点を見てみましょう。

メンバー13人中8人が4事例の中で事例Ⅳが最も高得点でした。

特に6名は70点以上と、事例Ⅳを大きな得点源にしています。

ほかの事例と異なり、事例Ⅳはやったらやった分だけ点数に繋がるとよく言われていますが、私もそう思います。出題パターンは毎年似ているので、過去問や問題集を何度も繰り返し、問題に慣れることがとても重要です!

以降は、私が実際にやっていた、本番で焦らず冷静に問題を解くための工夫を3つご紹介します。

本番で”いつも通り”解くための3つの工夫 ✨

- 【工夫1】解答の順番を固定する

- 【工夫2】経営分析を「作業」に変える

- 【工夫3】NPVは「表」で情報を整理する

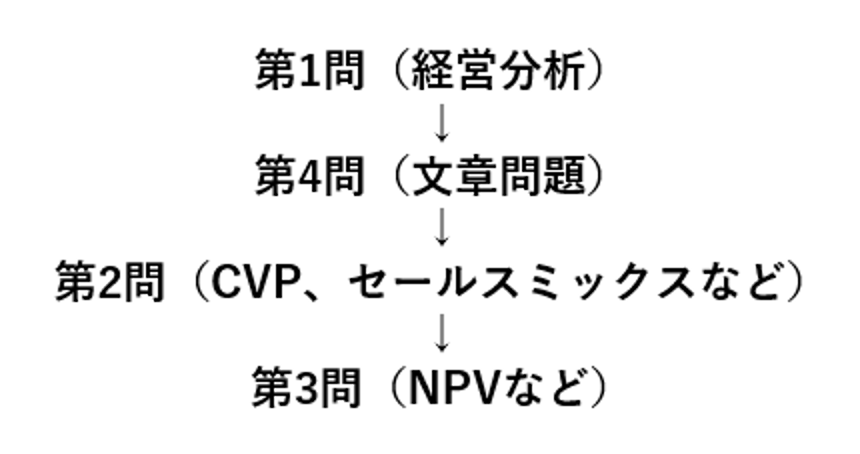

【工夫1】解答の順番を固定する

1年目は第1問から愚直に解き、また解答の型も定まっていなかったので、経営分析に30分ほどかけていました…

2年目は以下の順番で解くことに決めました。

解答順のルール

- 第1問と第4問を25分で解いて、足切り回避を狙う

- 第2問・第3問でできそうな問題から着手

- 計算過程を書く問題は、途中式だけでも必ず書く(空欄はあり得ない)

- 第3問の設問3は最初からスルー ※時間があればもちろん取り組む

難易度の高い問題に時間を取られ、簡単な問題を取りこぼすことを避けるための工夫です。これにより、「まずは合格点を確保する」という安心感を持って問題に取り組めました。

【工夫2】経営分析を「作業」に変える

経営分析は毎年出題されます。

私はこの問題を「考える」のではなく「作業」としてこなせるように、以下の手順をパターン化していました。

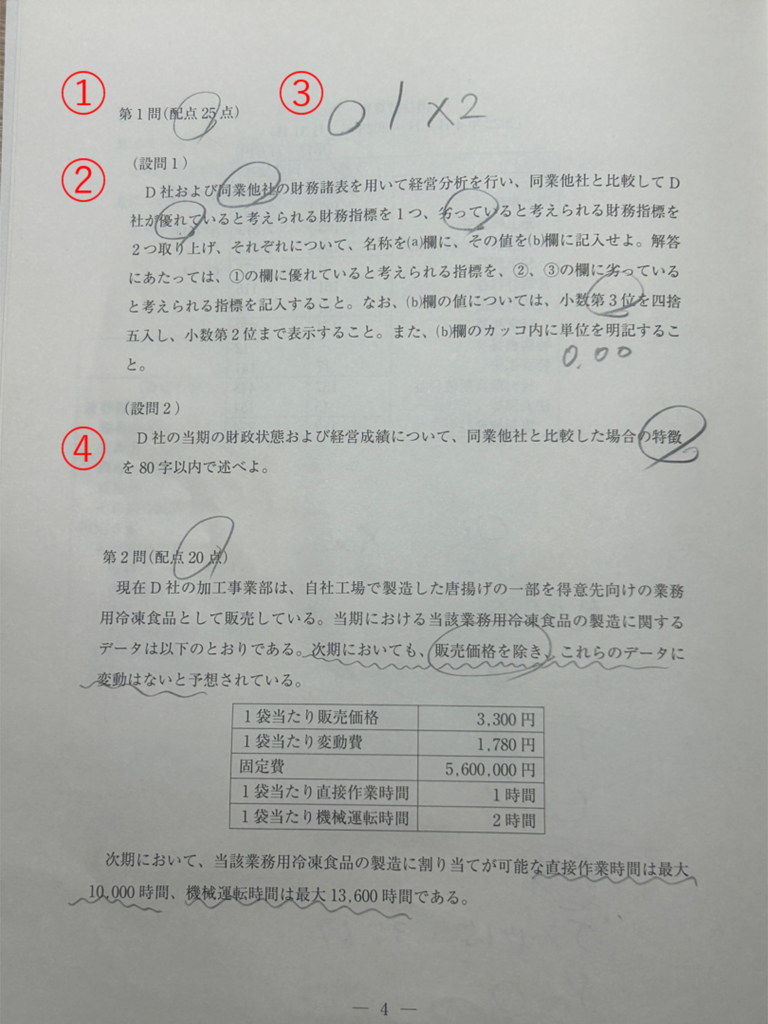

問題文の確認

試験開始の合図で解答メモの作成・受験番号を記載し、さっそく第1問の設問を読み始めます。

- まずは配点をチェック

- 問題文を読み、重要なところには〇をつけていきます。

・「同業他社比較」か「期間比較(D社の今期と前期など)」か

・答えるべき指標→優れている点・劣っている点

・小数点第何位まで解答するのか - 問題用紙の上部に記載している「〇1×2」は、優れている指標を1つ、劣っている指標を2つ解く!というのを瞬時にわかるように書いています。

- R6年度は「特徴」を問う問題でした。ここも必ずチェックし、解答文の始まりは「特徴は~」で始まることを意識します。

緊張も相まって、普段できることができなくなるのが試験です!

普段の演習から作業レベルでできるよう繰り返し取り組んでいました!

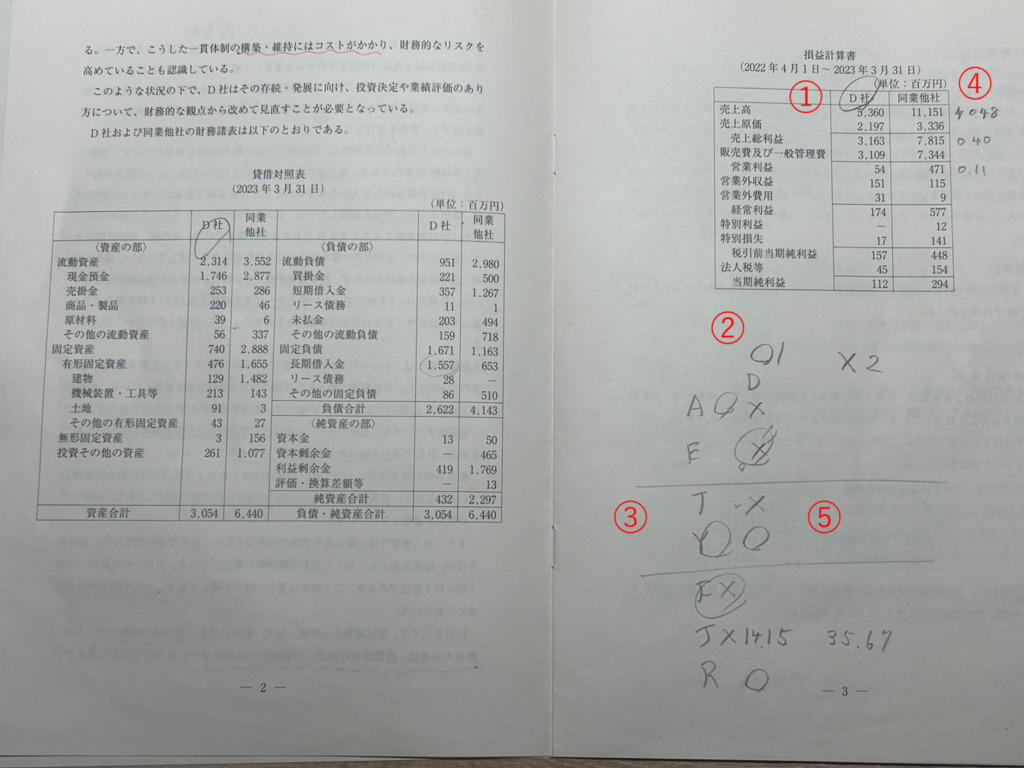

財務諸表確認

問題文を読み終えたら財務諸表をチェックします。

- 欄のどちらがD社でどちらが同業他社か必ず確認しましょう。これを逆に見てしまうと大惨事です。期間比較の場合、左が前期、右が今期になるのでどちらが計算の主体なのか要チェックです!

- 問題文の上部に書いた「〇1×2(答えるべき指標)」を財務諸表ページの空欄にも転記します。問題文と行き来しないようにです。

- 空いている箇所に「AETYFJR」と記載します。こちらは

A.粗利(売上高総利益率)

E.営業利益率

T.棚卸資産回転率

Y.有形固定資産回転率

F.負債比率

J.自己資本比率

R.流動比率 です!

私はよっぽどのことがない限り、候補をこの7指標に絞っていました。 - 上記7指標で、D社が同業他社と比較して〇(優れている点)なのか、×(劣っている点)なのかを収益性→効率性→安全性の順番に見ていきます。

収益性

各指標計算するのでなく、D社と同業他社の売上高の比率で大小を把握していきます。

この問題だと、

売上高がD社5,360(百万円)÷同業他社11,151(百万円)=0.48(倍)

なので、D社の売上高は同業他社の0.48倍であることがわかります。

同様に、A.粗利(売上高総利益率)とE.営業利益率も同業他社比を算出し、それぞれA.0.40倍、E.0.11倍と書いています。

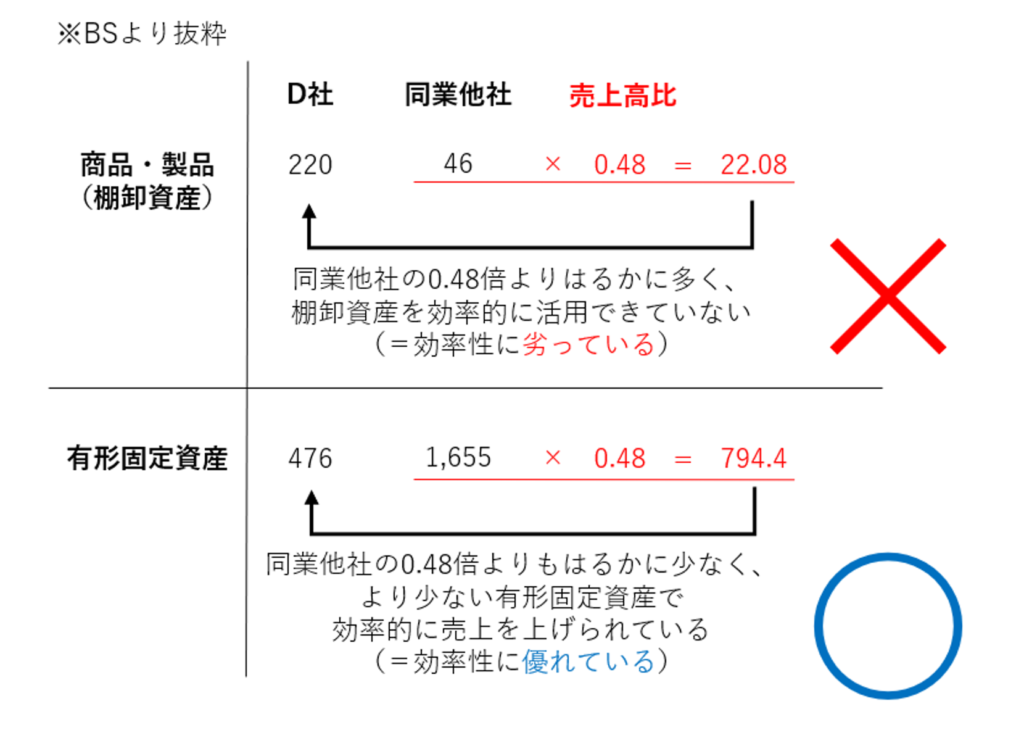

効率性

収益性同様に、売上高の割合を乗じて簡易的に数字を比較します。

D社売上高は、同業他社の売上高の0.48倍のため、BSにある同業他社の棚卸資産(商品・製品)、有形固定資産にこの数字を乗じます。

計算した数字の大小で効率性を判断します。

こうして、収益性・効率性はすばやく〇×をつけていきます。

安全性

まず自己資本比率を計算します。負債比率と自己資本比率は実質的には同じ意味のため、自己資本比率が×(劣っている)の場合、負債比率も×であることがわかります。

流動比率は電卓をはじきますが、R6年度に関しては、同業他社の流動負債が非常に大きく、暗算でも感覚的にD社のほうが優れていると判断がつきました。

上記の通り、簡易的な計算でそれぞれ〇×を書き込んでいます。

この段階で、選ぶ指標の目星をつけます。

収益性についてはE.営業利益率がグンと下がっているので、与件文を読む前ではE.営業利益率を選択する気でした。

与件文確認

上記の〇×を頭に入れながら、与件文を読んでいきます。

- S(強み)O(機会)は青、W(弱み)T(脅威)は赤、気になるところは黄マーカー、時制・逆説表現は〇で囲む、そういったルールで線引きをしています。

- 読みながら、財務諸表を見て目星を付けた指標の根拠を探していきます。

第1問 設問2記述のコツ

私は記述の文字数を少しでも節約するため、特徴が同じ指標はまとめて記載していました。例えば、優れている指標を1つ、劣っている指標を2つ答える場合、

「特徴は○○で効率性に優れており、☐☐で収益性に劣り、△△で安全性に劣る。」(36文字)

と書くのではなく、

「特徴は○○で効率性に優れており、☐☐と△△で収益性・安全性に劣る。」(33文字)

といった具合です!

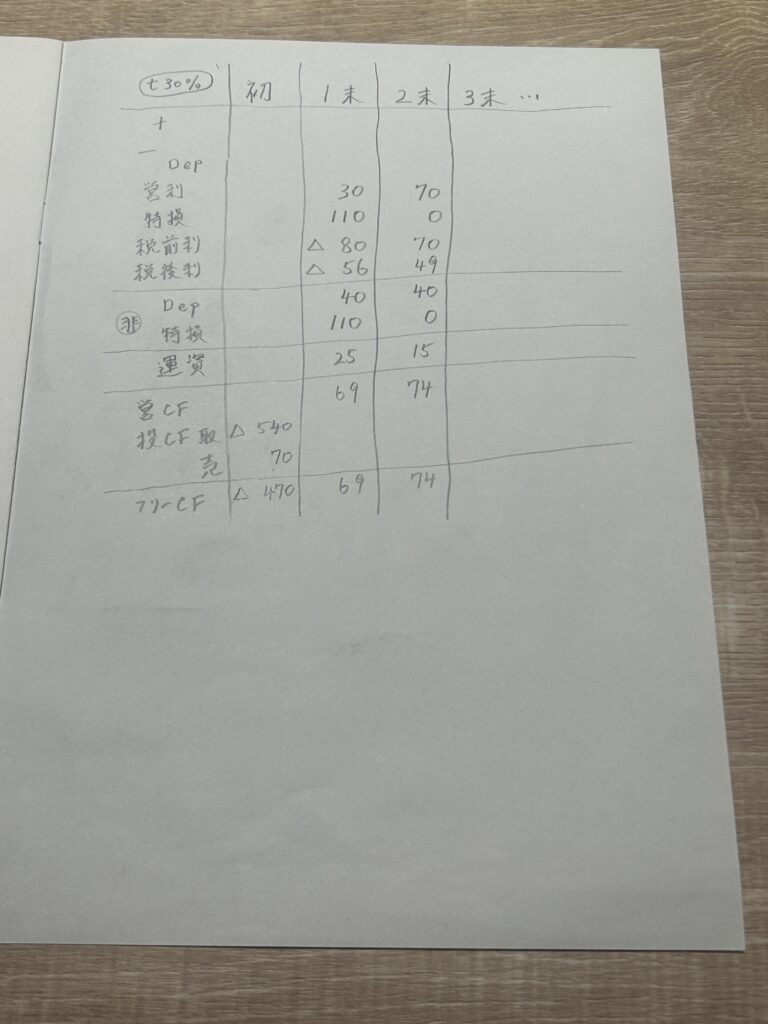

【工夫3】NPVは「表」で情報を整理する

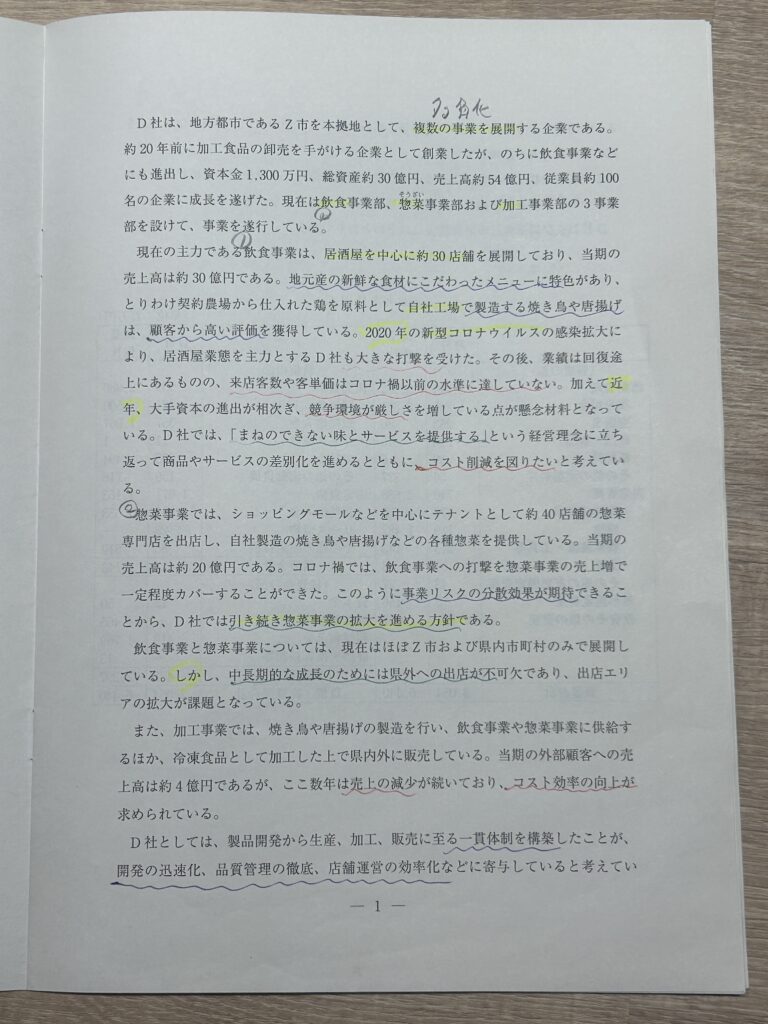

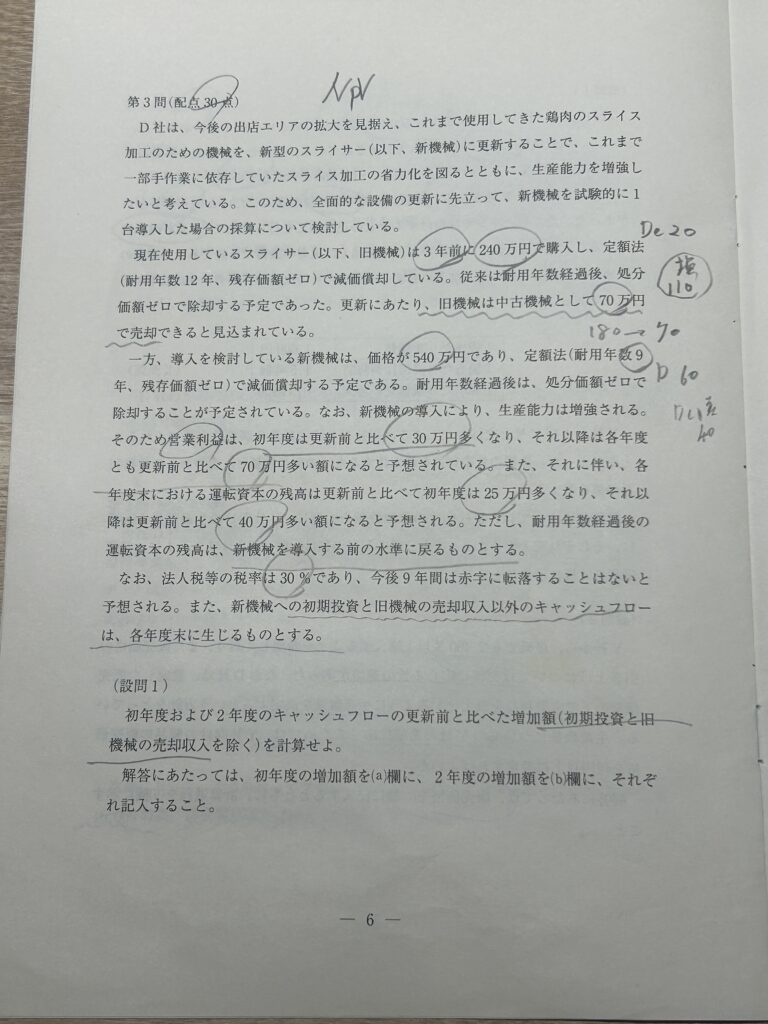

NPVの問題は、与件文から多くの数字を拾い出す必要があります。焦って数字を抜き出し忘れたり、勘違いしたりすると致命的です。

私は、解答メモに決まったフォーマットの「表」を最初に書くことから始めていました。

-768x1024.png)

- 縦に①~⑭まで記載し、左上には法人税率、横向きに期間を書く。

- 与件文を読みながら、該当する数字を即座に表に埋める。

以下はR6年度 第3問です。

埋めた表がこちら!

この作業を徹底することで、与件文と電卓を行ったり来たりする回数が減り、計算ミスも防げました。

【補足】第4問(文章問題)対策

事前対策はなかなか難しいと思います。

なので私は事例Ⅳ全知識&全ノウハウでタテ解きを繰り返し行っていました。似たような問題が出たら必ず部分点は稼げるようにと…

分からない問題が出た時は「みんなできない!」と割り切っていました。

「タテ解き」とは、年度別でなく論点別に問題を解く手法です!

集中的に過去問対策をすることで、理解が深まり、また時間感覚を養うことができます!

セールスミックスについては僕の記事もぜひ読んでみてね~!

8月後半のだいだいはいずこへ

帯広、高崎、浦和、名古屋!

ポイ活必須ね

ポイ活はしっかりやってます!帯広発祥のカレーショップ「インデアン」。地元の方は鍋を持参してルーを注いでもらうんだよ。

さいごに

事例Ⅳは、ほかの3事例と違って明確な答えが存在します。 だからこそ、練習すればするほど点数に結びつきます。

今回ご紹介した「工夫」は、特別なテクニックではありません。 しかし、本番の緊張を和らげ、「いつも通り」のパフォーマンスを出すためには非常に有効です。 ぜひ、ご自身のやり方に取り入れてみてください。応援しています!

明日は なつ!

なつセミナーおつかれさま!

セミナーレポート&頂いた質問に回答します☆

☆☆☆☆☆

いいね!と思っていただけたらぜひ投票(クリック)をお願いします!

ブログを読んでいるみなさんが合格しますように。

にほんブログ村

にほんブログ村のランキングに参加しています。

(クリックしても個人が特定されることはありません)

だいだい様

いつもありがとうございます。NPVのフォーマット、自分の「普段」にして是非取り入れたいと思いました。

すみません1つ伺っても良いでしょうか?経営分析で収益性の指標として売上高経常利益率ではなく営業利益率(E)をいつも候補にされていたのは何故でしょうか?

事例ⅳ、「やればやるだけ力が付く」というのは、霧の中のような2次試験の受験勉強において明かりのように感じています。頑張ります。

にしのんさん

コメントありがとうございます!

またご返信が遅くなり大変申し訳ございません。

先日のなつセミナーにもご参加いただきありがとうございました。

営業利益率でなく経常利益率を指摘するのは、多くの場合、支払利息が多く発生していることを指摘するためですが、

支払利息が多い=短期または長期借入金が過剰であるということです。

それはつまり、負債が同業他社(または前期)よりも大きいことを意味しますので、

負債比率が高い(あるいは自己資本比率が低い)で解答は賄えると判断したからです。

与件文を確認し、あからさまに支払利息を指摘すべきと考えれば、

売上高経常利益率も解答の視野に入れるかもしれません。

ただ過去問を解いていても、私は上記方向性で問題ないと判断しました。

少しでもご参考になれば幸いです。

だいだい様

ご丁寧なご説明、ありがとうございます。

よく、分かりました。

自身の勉強に取り入れさせて頂きます。

引き続き、皆さんの投稿を楽しみに勉強に励みたいと思います。

ありがとうございました。

にしのんさん

ご返信誠にありがとうございます。

日々不安や焦りを持ちながら勉強に取り組まれていることと思います。

適度に休息を挟みつつ、お体最優先に勉強頑張ってください。

道場メンバー一同、心から応援しております♀️