直前対策10点上がるリレー 【財務会計】原価計算を取りこぼすな! by さろ

☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆

-1024x576.jpg)

どうも、さろです。夏セミナーは、おかげさまで満席となり、申し込みを締め切りました。

夏セミナーのお申し込みは、おかげさまで満席となりました。お申し込みいただいた皆様、誠にありがとうございます。

夏セミナーのイチオシコンテンツは以下です!

令和3年度の事例Ⅰで95点を叩き出した『リット』から試験の80分間で実際に考えていたこと(解法)の紹介

令和3年度の事例Ⅰで95点を叩き出した『リット』から試験の80分間で実際に考えていたこと(解法)の紹介 令和3年度の事例Ⅱで84点をとった『あらきち』から安定した得点を取るために考えていたこと(解法)の紹介

令和3年度の事例Ⅱで84点をとった『あらきち』から安定した得点を取るために考えていたこと(解法)の紹介

セミナーに参加される方は、事前に令和3年の事例Ⅰと事例Ⅱを解いて聞いていただくことで、より納得感の得られる内容になると思います。今回は残念ながら都合が合わなかったなどの理由で申し込めなかった方には、今後のリット・あらきちの記事でその紹介がされると思いますので、そちらもご期待ください。

※『セミナーのキャンセル』『申し込み完了メールが届いていない』等のお問い合わせ事項がございましたら、「shindanshi.dojyo13@gmail.com」宛てに電話番号を記載の上ご連絡頂きますようお願いいたします。

1次試験終了後の8月には初学者向け2次試験対策セミナーを開催します!!

今年、1次試験も2次試験も受験される予定の方は、是非8月のセミナーをご期待ください!

さてここから本題です。

本日は「直前対策10点上がるリレー」の第6弾として、【財務会計】原価計算を取りこぼすな!というお題で、お話したいと思います。それにしても、『10点上がる』というのは、相当にプレッシャーのかかるお題ですねぇ。

オラ、つええ相手と戦うのワクワクすっぞ!

「原価計算」をテーマを選んだ理由は・・・

です。それでは、いってみよう!

原価計算の出題領域と傾向

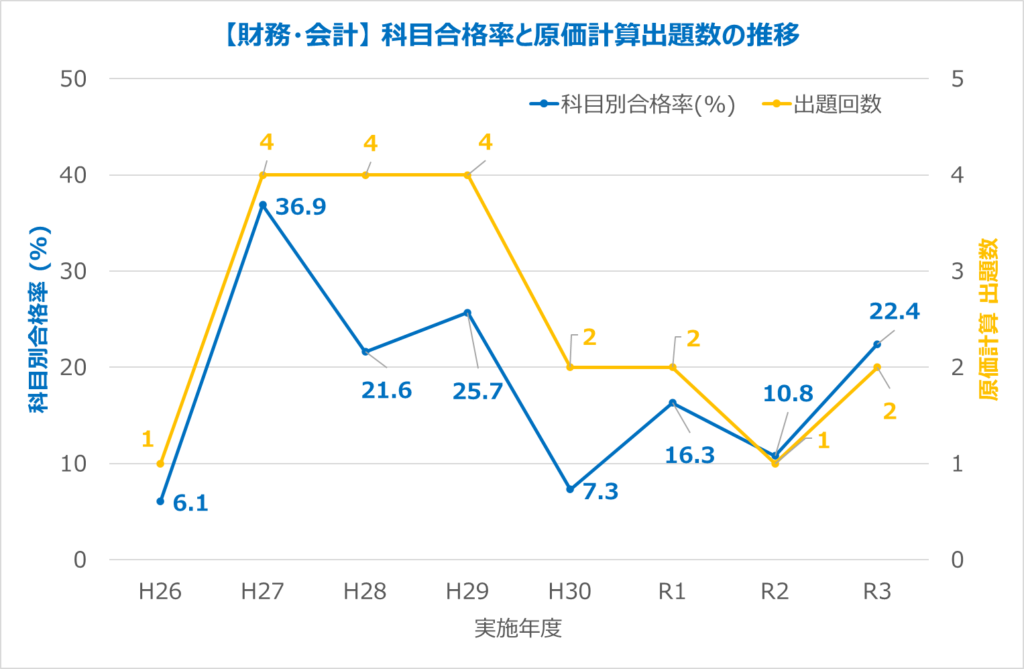

まず、原価計算の出題領域別(個別原価計算とか、細かい用語の説明は後ほど)に過去8年の1次試験における出題実績を表にまとめました。出題領域とは、表の縦の項目に示した「個別原価計算」「総合原価計算」「標準原価計算」「直接原価計算」などのことを言っています。

これを見ていただくと、過去8年間で20問出題されており、年平均で2.5問が出題されています。従って。これらの問題を確実に取ることができれば、およそ10点を確保することができるといえます。

中でも多く出題されているのは、「総合原価計算」が6回、「個別原価計算」と「総合原価計算」が3回ずつということで、この3つの原価計算は絶対に取りこぼすことのできない論点となります。後ほど紹介しますが、道場10代目のちこまる(仮)さんが原価計算ブラザーズと名付けて紹介しています。

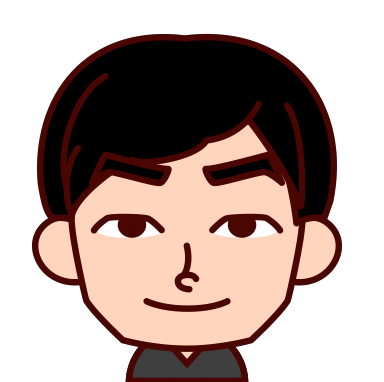

年度ごとの原価計算の出題回数と、科目合格率の関係性を調べてみた結果が以下の折れ線グラフです。興味深い結果になりました。

そう、各年度の原価計算の出題数と、科目合格率が強い正の相関関係にあるんです。

(どうでもいいデータですけど、相関係数を計算すると0.8171!)

ということで、逆に言えば易化する(科目合格率の高い)年は原価計算の出題数が増え、難化する(科目合格率の低い)年は原価計算の出題数が減る、ということがわかります。

ん、待てよ?!

R4は難化する可能性が考えられます。(原価計算の出題数減る??)

あ、、、それを言わないで。。。

出題数減ったら、「10点上がるリレー」にならんぞー!

す、すいません。

深読みしすぎて、墓穴掘ったね。(まだまだ名探偵への道は長い!)

あなたも迷探偵でしょうが!

・・・・ということで、「10点上がるリレー」というお題に若干沿えていない気がしてきましたが、気を取り直して原価計算を深掘りしていきます。

過去の渾身記事を振り返ろう

道場の過去記事で「原価」「渾身」で検索すると、先代の道場メンバーが書いた渾身記事がいくつもヒットします。それらを読むと私が伝えたかった論点がほとんど網羅されています。ただ、記事によって、原価問題に対する切り口が異なるので、それらを俯瞰して、関係性を整理してみたいと思います。

私が参考にした先代道場メンバーの記事は以下です。(Tomatsuさんの記事だけは個人ブログの内容です。)

- 7代目 フェイマオさん:『財務・会計のすゝめ 【その2】 ~ 原価計算vol.1 全部原価計算と直接原価計算~』

- 10代目 makinoさん:【渾身】1次財務・会計「〇〇原価計算」これだけはおぼえて!

- 10代目 ちこまる(仮)さん:【渾身】財務会計 原価計算ブラザーズの計算問題を攻略せよ!

- 11代目 Tomatsuさん:【中小企業診断士】原価計算の勉強法│まずは用語の種類・意味を覚える【財務・会計】

- 12代目 池やんさん:直接原価計算と全部原価計算の違いを復習しよう

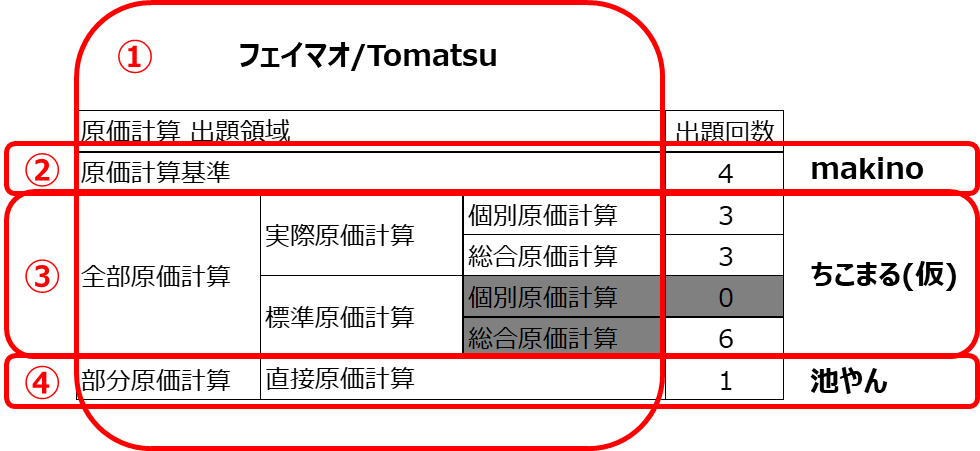

これらの記事で取り扱っている原価問題の切り口を前述の出題領域と重ねてみましょう。

フェイマオさんとTomatsuさんの記事では①原価計算の言葉の定義について分類をしてくれています。すなわち、全部原価計算とか標準原価計算といった、「原価計算」の論点の違いについて理解が深まる内容となっています。

makinoさんの記事では、②原価計算基準に関する記事として、原価計算の言葉の定義をわかりやすくまとめてくれています。原価計算に関する文章問題を解くには、この記事とフェイマオさん/Tomatsuさんの記事と合わせて読むと理解しやすいです。

ちこまる(仮)さんは、③全部原価計算に関して、原価計算ブラザーズと名付けて、特に出題回数の多い「個別原価計算」「総合原価計算」「標準原価計算」の3つについて、計算問題の解法について紹介をしてくれています。得点に最もつながる論点ですので、最低限必須な知識であると私は考えます。

池やんさんは、④直接原価計算について説明をしてくれています。出題回数は少ないのですが、ちこまる(仮)さんが原価計算ブラザーズの末っ子として位置づけていますので、これも重要論点です。

原価計算~言葉の定義と分類~

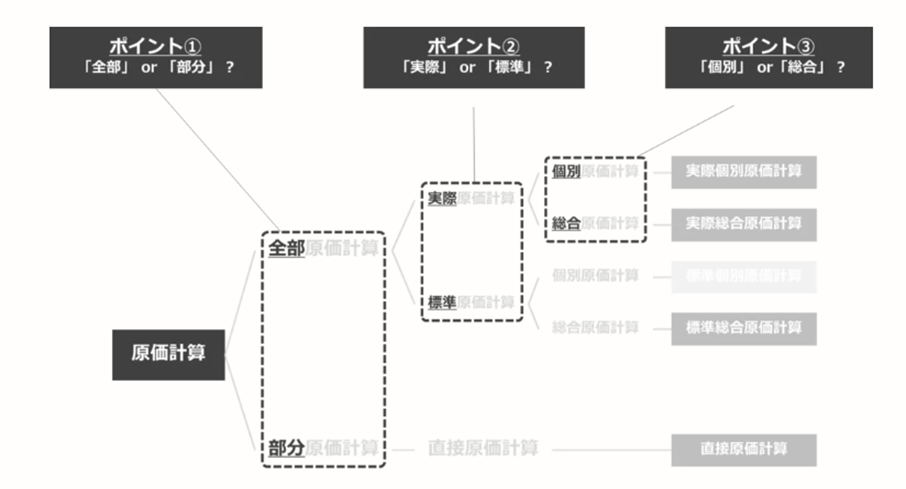

まずは①原価計算の言葉の定義について分類について紹介していきます。Tomatsuさんの個人ブログから以下の表を引用します。「個別原価計算」「総合原価計算」「標準原価計算」といった原価計算の定義をバラバラに覚えることは難しいので、3つのポイントで分類してくれています。

各ポイント①~③の説明については、フェイマオさんの過去記事を参考に説明します。(ポイント①~③の順序が逆なので、Tomatsuさんの表ででてくる順序に改変しています。スイマセン。)

ポイント①:「全部原価計算」と「部分(直接)原価計算」 製造原価に製造固定費を含めるか含めないかの違いによる分類

ポイント②:「実際原価計算」と「標準原価計算」 原価の算定が、生産後か生産前かの違いによる分類

ポイント③:「個別原価計算」と「総合原価計算」 製造業の生産形態(個別生産と連続生産)の違いによる分類

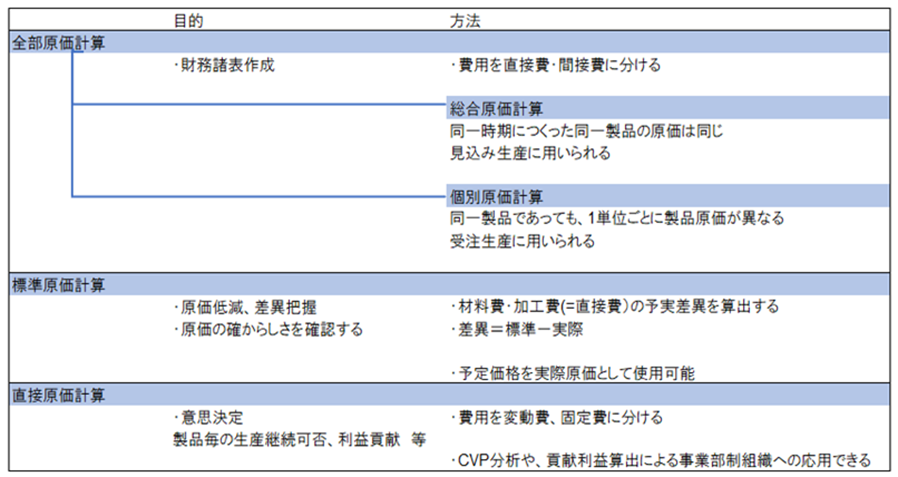

ここまでを理解したうえで、makinoさんの記事に書かれたまとめの表を紹介します。

どうですか?

Tomatsuさん/フェイマオさんの分類を頭に入れた状態で、この表をみると原価計算の定義の違いが腹落ちできませんか?

いやはや、先代は偉大です。

原価計算の解法~原価計算ブラザーズ~

次に原価計算の計算問題の解法です。計算問題は頻出ですので、最も得点源につながる論点です。

これに関しては、ちこまる(仮)さんが、原価計算ブラザーズと称して、代表的な3つの計算問題、「総合原価計算」「個別原価計算」「標準原価計算」の解法について説明をしてくれています。過去問をつかっての解法紹介もされています。

総合原価計算

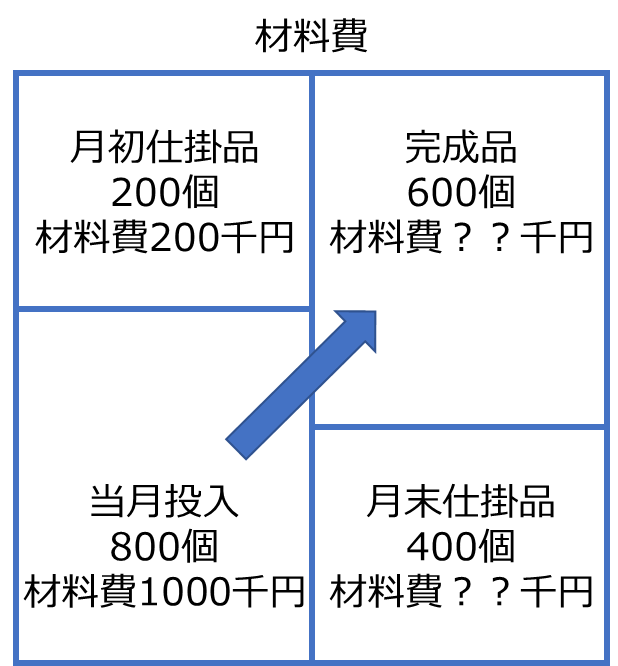

総合原価計算は、同じ製品を連続生産している工場に関する原価計算です。この問題ではBOX図を使って計算することがわかりやすいですし、間違いにくいです。

BOX図というのは下図のように左上に月初仕掛品、左下に当月投入、右上に完成品、右下に月末仕掛品とします。それぞれの個数や材料費などを記載します。私は左下で投入された原料が、右上に流れていき完成するというイメージでBOX図を覚えていました。なので、このBOX図にも矢印を書いてみました。

総合原価計算では、単価を計算することがポイントとなりますが、その際に平均法なのか、先入れ先出し法なのか、かならず問題文に指定がありますので、しっかり問題を読みましょう。

上に書いたBOX図は、平成29年第8問をベースに材料費だけをまとめたものです。これを平均法で単価を求める場合は、

- 個数:月初仕掛品200個と当月投入の800個あわせて、全部で1000個

- 材料費:月初仕掛品200千円と当月投入の1000千円あわせて、全部で1200千円

- 単価:1200千円÷1000個=1.2千円/個

となります。次に完成品は600個ありますので、完成品にかかった材料費は、

- 完成品の材料費:単価1.2千円/個×完成品600個=720千円

となります。

BOX図の使い方と、単価を求めるということ忘れなければ、そこまで難しい計算ではないと思います。

個別原価計算

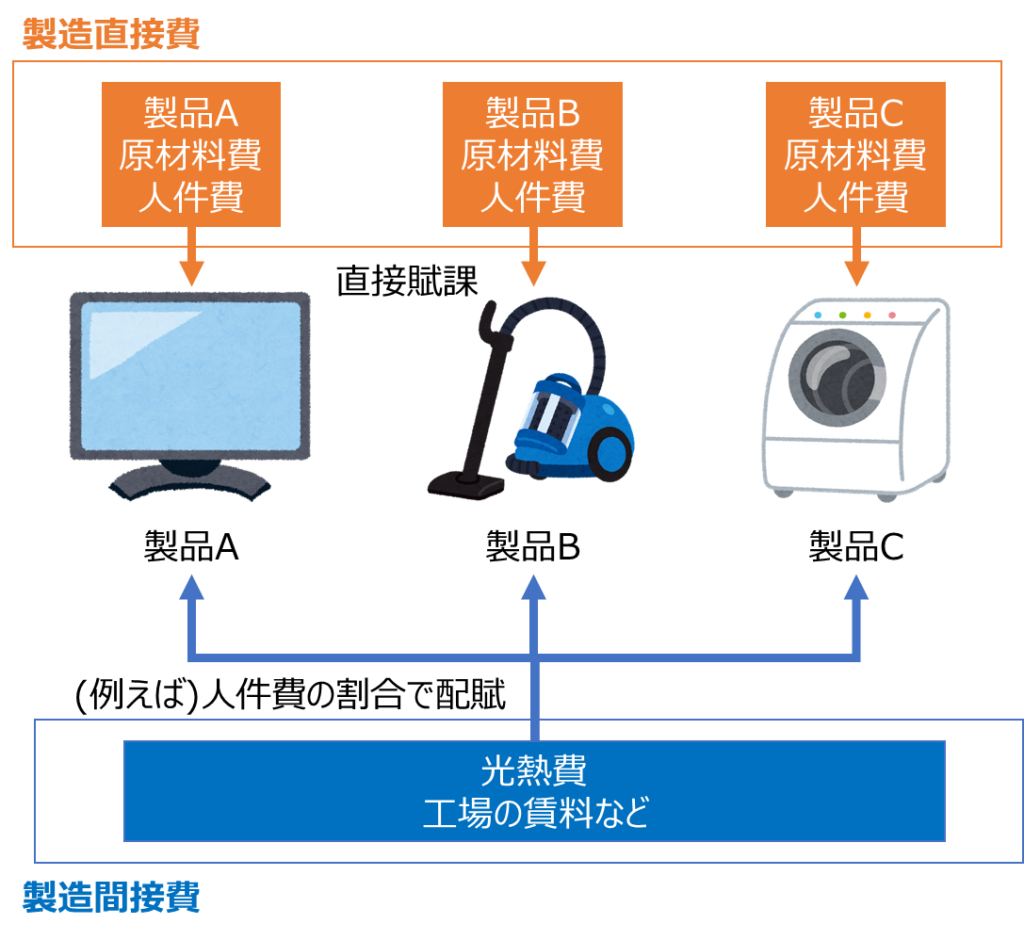

個別原価計算は、いろいろなものを個別生産している工場の原価計算です。製造指示書に基づきオーダーメードの製品を生産する工場だとか、プロジェクト別・事業部別の採算性を求めるような工場で使用されます。

個別生産にかかる費用は製造直接費と製造間接費にわけられます。この場合、製造にかかる直接費、例えば原材料費とか、人件費などは割り当てができるのですが、電気代などの光熱費や工場の土地代のような間接費は、製造との関連性が不明瞭です。この場合に「配賦」という考え方がでてきます。

製造直接費:どの製品に対して発生したのかわかる原価(原材料費とか、人件費など)

製造間接費:どの製品に対して発生したのか明確ではない原価(光熱費とか、工場の賃料など)

たとえば、平成27年第7問ですと、「製造間接費は直接作業時間を配賦基準として各製品に配賦する。」というような記述が問題文に記載されています。問題文で言われたとおり、製造間接費を直接作業時間の割合で割り振ります。

この個別原価計算の問題でも、問題文をよく読むことは大事ですね。

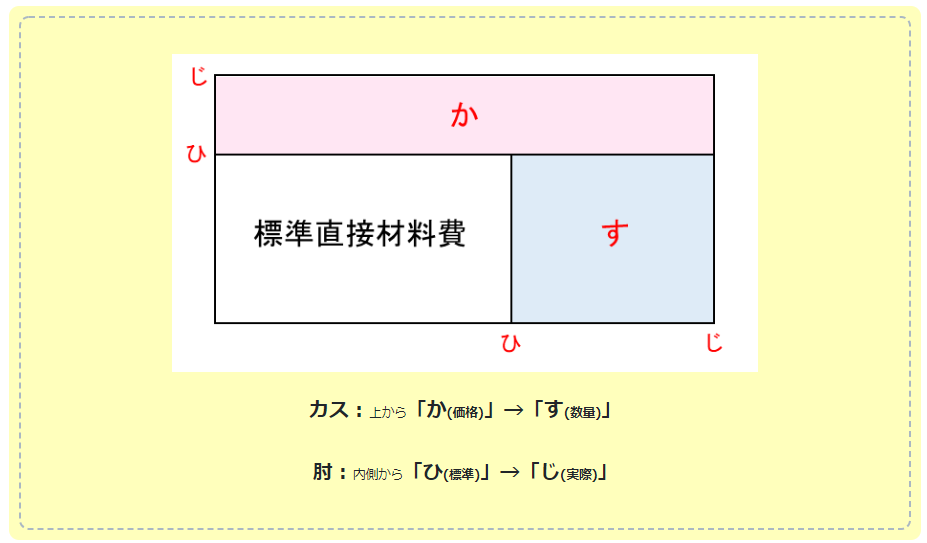

標準原価計算

標準原価計算は、生産した後に実際にかかった費用が計画が予定した通りに進んだか?を調べる計算です。この計算にはT字の図を使って計算をすると間違いを少なくできます。

T図で間違えやすいポイントは;

- 縦軸と横軸:どっちが価格、数量だったか?

- 内側と外側:どっちが標準、実際だったか?

これに関しては、語呂合わせの魔術師☆まんが覚え方を紹介してくれていましたので、こちらをご参考ください。

「カス」「肘」、、、いいですね短くまとめられていて。

私の場合は、T図だけに全部アルファベットで覚えてました。アルファベット順に上から「P(Price:価格)、Q(Quantity:数量)」という感じです。

直接原価計算

直接原価計算は、原価を変動費と固定費に分解して計算し、営業利益を求める方法です。CVP(損益分岐点)分析を考える際にも使う考え方で、意思決定などに役立ちます。

この論点については、H28年に出題された過去問をつかって、「全部原価計算」と「直接原価計算」を対比させながら、池やんさんが丁寧に解説してくれていますので、こちらを是非ご覧下さい。

おわりに

さて、どうでしたでしょうか?

この記事の冒頭で原価計算と出題数と科目合格率の関係性について論じたように、これら二つは強い相関性があります。すなわち、原価計算は絶対に落とせない問題だということです。もしも財務会計が苦手だという方がいらっしゃいましたら、まずは「原価計算ブラザーズの解法」を押さえることで得点が安定化させることができると思います。

「すでに原価計算なんて、お茶の子さいさいだよ!」という受験生の方々には、今更の紹介で失礼しました。しかし、私はフェイマオさん、Tomatsuさんが紹介してくれた「原価計算の分類の3つのポイント」はこの記事を書く際に知って、まさに目からウロコでした。この分類を頭にいれることで、より腹落ちして原価計算にのぞめるようになるのではないか、と思います。

最後までお付き合いありがとうございました!

さて、明日はなおの番です!中小企業経営・政策の最新論点の紹介のようです!

☆☆☆☆☆

いいね!と思っていただけたらぜひ投票(クリック)をお願いします!

ブログを読んでいるみなさんが合格しますように。

にほんブログ村

にほんブログ村のランキングに参加しています。

(クリックしても個人が特定されることはありません)