なぜ事例Ⅳ39点で退場したか ~合否を分けるポイント~ by あらきち

☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆

どうも。「リベンジに燃えるあなたを応援したい!」

あらきちです。

前回の記事・春セミナーでは「2次試験本番の得点が安定する解法」を紹介しましたが、今回は得点が安定しなかった方のやつです。

あやつです。 事例Ⅳ です。

事例Ⅳが得意ではなかったわたしは、「事例Ⅳは60点取れれば十分」という目標設定にしていました。

そんなわたしの実際の得点推移がこちらです。

R2年度に完全にやらかしています。

目標ラインとしていた60点どころか、足切りラインの40点にも届かない大失態です。

そしてこの1点のために、総合点で257点ありながらも、問答無用でまた1年待たないと合格のチャンスが巡ってこなかったのです。

なぜ、このような結果になってしまったのか?

目標としていた60点前後の得点が取れたR1年度・R3年度と比較して、何が合否を分ける結果になったのか。

事例Ⅳで抑えるべきポイントを紹介します。

今年2次試験のみチャレンジの方は注力すべき事項の確認として、

1次試験から受験される方は、2次の事例Ⅳでどこが重要になるかの参考にどうぞ。

現在の自分だったらなかなか覗かない部分にも触れることができるのが、ブログを読むことを日課にしていることのメリットですね!

注)今回は事例Ⅳの詳細な解き方ではなく、注力すべき学習論点の方向性になります。

事例Ⅳの出題傾向

『 計算問題 』では、数値として明確に答えが決まっているため、正確に 解くことが求められます。

また、80分という限られた時間であるため、早く 解けることも重要になります。

『 知識問題(記述問題) 』では、30~60字程度の短い文章で、経営判断に伴うメリット・デメリットや新規施策の期待効果、現状の問題点などについて、簡潔に記述することが求められます。

また、財務会計の特別な知識が問われるというよりは、事例Ⅰ~Ⅲの知識や与件文のヒントで対応可能なものが多く、仮に財務会計特有の知識が必要であったとしても、1次試験の範囲内の表面的な知識で対応が可能で、特別難しいことまで問われないのが特徴です。

次に、事例Ⅳの過去10年間の出題論点は以下のようになっています。

明らかに出題論点が偏っています。「 経営分析 」「 CVP(損益分岐点分析) 」「 NPV(正味現在価値)※CF計算含む 」 が頻出論点です。

そして、「 NPV 」において、難問が設定されているケースが高くなっています。

大問に対して ⑴~⑶ の小問があった場合、大抵 ⑶ は完全に正解することが困難です。

一方、知識問題は毎年出題論点が異なり、予想することは難しくなっていますが、前述の通り、特別な対策が求められるほど難しいことは聞かれにくくなっています。

次に、わたしが受験したR1・R2・R3年度において、大問ごとの出題論点と得点の感触の関係を見ていきたいと思います。

69点の時と39点の時の違い

69点を獲得したR1年度の大問ごとの出題論点と自分の感触がこちら。

各大問において、まんべんなく解答することができました。

特に「CVP」は答えを四捨五入ではなく、なぜか切り捨てるという失態は犯したものの、計算過程もしっかりと記述することができました。

「NPV」については、⑴・⑵ の比較的平易な計算問題は完答し、難易度の高い ⑶ は解き方が思いつかず、とりあえず空欄にはしなかったというレベルで答えについても不正解でした。

知識問題も完ぺきとは言わないまでも、要点は盛り込むことができました。

69点の年の感触 : まんべんなく6割前後の解答をし、CVPで上乗せを獲得。

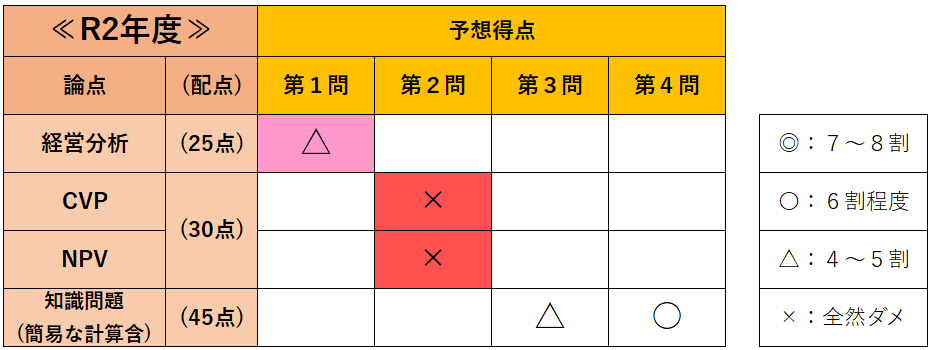

それに対して39点に終わったR2年度がこちら。

この年の「NPV」はR3年度同様に難問であり、「NPVは捨て問」と判断したのですが、加えて本番の疲れからか「CVP」の解き方も思いつきませんでした。

知識問題は、第3問が「買収に伴う会計処理(のれん)」と「買収におけるリスク」、第4問が「ROI(投下資本営業利益率)の計算」と「ROIでの業績評価の問題点」でしたが、

のれんについては1次知識で、ROIについては与件文に計算に使うべき指標が示されていたので、特別な知識がなくてもそこそこの対応は可能でした。

39点の年の感触 : 難化したNPVに加え、CVPでも撃沈。経営分析と記述問題はそこそこ取れたはず。

ところが・・・。

得点開示した結果、・・・・・ 39点!!

なにが起こったか。

そう。 経営分析で失点していたのです。

経営分析の失敗については、こちらの記事で「なお」が分析してくれています。

あらきち。アウト~~!

「なお」が解説してくれたわたしの経営分析は、R2年度の「ふぞろい」による採点フィードバックでも「 25点中10点 」しか加点されていなかったため、実際の採点者の採点でもほぼ加点はなかったでしょう。

39点の年の実態 : 難化したNPVに加え、CVPでも撃沈。誰もが得点源にする経営分析でも撃沈。

序盤の事例Ⅳの頻出論点を思い出してください。

なんと頻出論点のすべてで失敗したのです。

そら足切りも喰らうよね。

ここで、本日のブログタイトルに戻るのですが、

「 なぜ事例Ⅳ39点で退場したか 」

難化したNPVに太刀打ちできなかったから?

財務会計の知識が乏しく記述問題が不十分だったから??

いいえ。難化した年のNPVを当日の緊張感の中で解答しようと思うと相当なレベルの訓練が必要です。

また、知識問題は完ぺきに答えられるにこしたことはないですが、毎年論点が異なるため予想は困難です。

ここまで読んでいただいていると言うまでもないですが、理由は・・・

合格者の誰もが得点する「 基本問題 」で失点していたから。

付け加えると、前年の事例ⅣでA判定であったため舐めてかかり、基本がおろそかになっていたから。

このブログを読んでいる方の中には、今年の二次試験でわたしのように事例ⅣがD判定だった方もいるでしょう。

「 NPVを白紙で出してしまった 」と打ちひしがれている人もいるでしょう。

でも冷静に向き合ってみてください。

「難しくて自分のレベルでは太刀打ちできなかった」という分析は合っていますか?

基本問題でちゃんと完答できましたか? 頻出論点のCVPに対応できましたか?

少なくとも、わたしのようにD判定が返ってきた方は、 基本が不十分 です。

基本が出来てりゃ「D」にはなりません。

そしてこれは、他の事例でも、1次試験でも同じ だと思っています。

合否を分けるポイントは、

合格者の大半が得点する基本的な問題で、自分も得点できるか。

事例Ⅳにおいては、頻出論点にきちんと対応できるか。

です。

失敗した事例に向き合うのって今でも辛いですが、

きちんと向き合って再チャレンジの方向性を決め、

また歩き出すことが重要と思っています。

こうして自分の合否を分けた事例Ⅳのポイントを再確認したわたしの再々チャレンジが始まりました。

事例Ⅳの勘所を踏まえた再々チャレンジ

1年後に訪れるリベンジの機会に向け、当初は基本知識を安定させるために簿記2級のテキストを読んだりもしましたが、やはり簿記のテキストは診断士試験の範囲と関係のない内容も多く、どうも非効率です。

「 意思決定会計講義ノート(通称イケカコ) 」など、難易度の高いテキストに取り組むこともできましたが、自分の合否を分けたのはそこではないと思っていたため、手を出すのは辞めました。

わたしの選択は、「 何度も解いていた王道の問題集や過去問の基本問題、特に経営分析・CVP・NPVの基本問題を再度重点的に繰り返し解くこと 」でした。

使用した問題集は、「30日完成!事例Ⅳ合格点突破計算問題集」「事例Ⅳの全知識&全ノウハウ」です。

正直どちらも今更見るのが嫌になるぐらい解いていました。

が、自分の合否を分けるポイントは基本(頻出)問題だと思っていたため、愚直に取り組みました。

経営分析の基本には「なお」のこちらの記事、

CVPの基本には「くま」のこちらの記事もどうぞ。

その結果であるR3年度は57点だったのですが、大問ごとの得点感覚はこちらです。

R3年度のNPVも難しく、時間が足りなかったこともあって配点30点であった第2問のNPVは、⑴こそ計算過程は示したものの解答は間違っており、⑵ ⑶ はほぼ白紙の状態でしたが、結果として57点と合格ラインに近い点数を取れていました。

そう。 合否を分けるポイントだと思っていた頻出論点かつ基本問題の「 経営分析 」と「 CVP 」できちんと得点できたから です。

わたしの合否を決めたのは、難解なNPVや知識問題ではありませんでした。

まとめ

○事例Ⅳには頻出論点が存在する(経営分析、CVP、NPV)

○経営分析・CVPは合格者の多くが得点する基本問題が多く、NPVは年度によって激ムズの場合あり。

○60点前後の点数を取れるかどうかに関しては、基本問題を落とさず取ることが重要で、激ムズ問題はさほど関係ない。

○事例Ⅰ~Ⅲや1次試験においても基本問題が合否を分けるのは同じ。

今年2次試験から再チャレンジの方も、

GWを使って1次試験の追い込みに入る方も、

まずは「基本のキ」を固めましょう!

明日はリットです!!

「きなお」のキ!

☆☆☆☆☆

いいね!と思っていただけたらぜひ投票(クリック)をお願いします!

ブログを読んでいるみなさんが合格しますように。

にほんブログ村

にほんブログ村のランキングに参加しています。

(クリックしても個人が特定されることはありません)

あらきちさん

ありがとうございます。

納得できました。

ご丁寧に調べていただき、感謝しています。頑張ります。

毎日読ませていただいております。 貴重な情報ありがとうございます。

経営分析問題の固定資産・有形固定資産について教えてください。

具体的に言うと、平成22年度の事例Ⅳです。

固定資産回転率と有形固定資産回転率の違いがわかりません。

この年のB/Sは

固定資産 1687

土地 359

建物・機械装置 922

その他有形固定資産 7

投資有価証券 399

P/L 売上 4799

です。

私は、有形固定資産を2.84回と算出しました。

算出方法は、 4799/(土地359+建物機械装置922+その他有形固定資産7+投資有価証券399)

です。

しかし、ふぞろいの回答をみると、有形固定資産回転率3.73回が正解で、固定資産回転率が2.84回が正解となっています。

ということは、

・投資有価証券は有形固定資産に入らない。

・投資有価証券は固定資産に含まれる。

無形固定資産が、特許権やソフトウェアなので、投資有価証券は有形固定資産なのでは???? でも固定資産には入る???

解釈があいまいなので、教えていただければ幸いです

どうぞよろしくお願いいたします。

ぺっぺさん

コメントありがとうございます。回答遅くなりました。

わたしも手持ちの「ふぞろいな答案分析2」と「事例Ⅳの全知識&全ノウハウ」で当該年度の事例を確認しました。

まず、資産の部は、1.流動資産、2.固定資産、3.繰延資産に分類されます。

そして、固定資産は更に、

a.有形固定資産、b.無形固定資産、c.投資その他の資産

に分類されます。

この内、「有形固定資産」は主に、土地、建物、機械装置、車両などがあります。

次に、「無形固定資産」は、ご認識の通り特許権やソフトウェアなどになります。

そして、「投資その他の資産」として、投資有価証券や子会社株式、長期貸付金などがあります。

そのため、投資有価証券は、

固定資産には含まれるが、有形固定資産ではない「投資その他の資産」になるため、

土地・建物機械装置・その他有形固定資産の合計を有形固定資産として計算した有形固定資産回転率3.73回が正解になります。

なお、有価証券がどの勘定科目になるかややこしい部分として、保有目的に応じて流動資産(短期売買目的等)or固定資産に振り分けられるというものがありますが、ここでは固定資産の内訳として記述されているため、投資有価証券に対して深読みする必要はありません。

固定資産の分類の表記方法は、平成28年度は有形固定資産、無形固定資産、投資その他の資産と分けられており、はじめから投資有価証券という語句を使っていない場合もあります。

試験対策上は、

「有形固定資産」をもとに計算する有形固定資産回転率、

「固定資産」全体をもとに計算する固定比率や固定長期適合率、

等ぐらいしか問われませんので、

「その他有形固定資産」以上の部分を有形固定資産として合計しておき計算に利用するか、

固定資産全体を計算に利用する形となります。

長くなりましたが、参考にしていただけると幸いです(^^)