財務公式シリーズ(5/7-1) 経営分析の指標 その1

こんばんは。ZonEです。

ふうじんの提案により、「財務公式シリーズ」を全7回にわたってご紹介しています。

その1.相関係数・共分散

その2.コール・プット

その3.FCF

その4.分解タイプ

第5弾は、私ZonEが「経営分析の指標」について2回に分けてご説明いたします。

1次試験の財務会計で抑えておきたい「経営分析の指標」としては、下記のように結構たくさんあります。

売上高利益率、売上高営業利益率、売上高経常利益率、売上高売上原価率、売上高販管費比率、売上高金融費用比率、流動比率、当座比率、固定比率、固定長期適合率、自己資本比率、負債比率、総資本経常利益率、総資本事業利益率、経営資本営業利益率、自己資本利益率、総資本回転率、経営資本回転率、売上債権回転率、買入債務回転率、棚卸資産回転率、有形固定資産回転率…

もちろん出題頻度の高いものから滅多に出題されないものまでさまざまですが、全部覚えるのは正直大変ですよね。

そこで、丸暗記ではなく、論理的に理解し計算に慣れることで、気付いたら身に付いている状態を目指したいと思います。

ここでは経営分析の指標は大きく分けて、「収益性分析」「安全性分析」「効率性分析」の3カテゴリに分類します。

収益性分析に関する指標

収益性分析に関する指標としては、「売上高総利益率」「売上高営業利益率」「売上高経常利益率」「売上高当期純利益率」「売上高販売管理費比率」などが挙げられます。

「○○○×××率」もしくは「○○○×××比率」のような名称の指標が多く、いずれも

「○○○×××率(比率)」=「×××」÷「○○○」(×100%)

例)「売上高経常利益率」=「経常利益」÷「売上高」(×100%)

の形で計算することができます。

なお、ほとんどの指標が「売上高×××率(比率)」なので、損益計算書(P/L)の各項目(下図A~E)の関係性を理解していれば、指標間の関係も把握しやすいと思います。

例えば、「売上高(売上)総利益率」が高水準なのに「売上高営業利益率」が低水準であれば、上図B→Cに問題がある、つまり「販売費および一般管理費」(の割合)に問題がある…ということになります。

ちなみに、収益性分析に関する指標のほとんどは、P/Lから算出することが可能です。

安全性分析に関する指標

安全性分析に関する指標としては、「流動比率」「当座比率」「固定比率」「固定長期適合率」「負債比率」「自己資本比率」などが挙げられます。

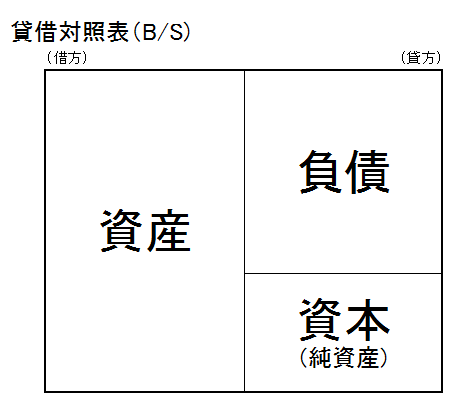

収益性分析に関する指標のほとんどがP/Lから算出できたのと対照的に、安全性分析に関する指標は貸借対照表(B/S)から算出できるものがほとんどです。

さらに安全性分析に関する指標を(計算方法から)大きく2つに分けると、「B/Sの左右を比較したもの」と「B/Sの右側の上下を比較したもの」に分類することができます。

ざっくり言うと、B/Sの左側(借方)は主に所有している資産を、右側(貸方)はその調達手段をそれぞれ表しています。ですので「B/Sの左右を比較した指標」は言いかえると、「資金調達が適切に行われているのか?」を表す指標とも言えます。

B/Sの左右を比較した代表的な4つの指標を例に、もう少し詳しくみてみましょう。

A.「流動比率」=「流動資産」÷「流動負債」(×100%)

B.「当座比率」=「当座資産」÷「流動負債」(×100%)

C.「固定比率」=「固定資産」÷「自己資本」(×100%)

D.「固定長期適合率」=「固定資産」÷(「自己資本」+「固定負債」)(×100%)

上記AとBは短期安全性を、CとDは長期安全性をそれぞれ計る指標として出題頻度も高いです。

A~Dいずれの計算も、「B/Sの左側(借方)」÷「B/Sの右側(貸方)」になっている点は覚えやすいですね。

まずAの流動比率から見ていきましょう。流動資産(比較的すぐに現金化できる資産)と流動負債(短期で返済しなければならない借金)を比較しているだけなので、分かりやすい指標だと思います。では、この値は大小どちらが望ましいのでしょうか?

分子が流動資産、分母が流動負債→流動資産は多いほど○、流動負債は少ないほど○→流動比率は大きい方がベターですね。

次にBの当座比率を見てみましょう。分母は流動負債なので流動比率と同じですが、分子が当座資産となっています。

「当座資産」=「現金および預金」+「受取手形」+「売掛金」+「有価証券」

で定義され、流動資産の中でも「すぐに現金化しやすいもの」に絞った…といったところでしょうか。つまり、当座比率の方が流動比率よりも厳し目の指標であると言えます。

ですので、「流動比率 > 当座比率」という関係が成り立ちます。当座比率も大きい方がベターなのは大丈夫ですね?

今度は長期安全性の2指標を見てみましょう。Cの固定比率は、固定資産と自己資本(返済義務なし)の比較です。この値は大小どちらが望ましいでしょうか?

分子が固定資産、分母が自己資本→返済義務のない自己資本の割合が多い方が○→固定比率は小さい方がベターですね。

ただ、自己資本だけで固定資産を支えられない企業が多いのも事実です。そこで、分母に返済猶予が長い長期負債を加えた、Dの固定長期適合率が登場します。

固定資産の原資は、長期で借りられる負債+自己資本で賄えればOK…という固定比率よりは少しゆるい指標ですね。

ということで、「固定比率 > 固定長期適合率」という関係が成り立ちます。もちろん、固定長期適合率も小さい方が良く、一般的には100%以下が望ましい…とされています。

今度は、「負債比率」や「自己資本比率」など、先ほど分けたもう1つのタイプ「B/Sの右側の上下を比較した指標」を見てみましょう。

調達した資金に関する、負債と自己資本の比率なので、こちらは分かりやすいですね。

「負債比率」=「負債」÷「自己資本」(×100%)

の分母が「総資産」でなく「自己資本」となっている点に注意するくらいでOKだと思います。

なお、上記のように全体の把握して計算慣れできる程度に問題に接して行くと、

・「自己資本」には「新株予約権」を含まない

・「当座資産」の売上債権(受取手形+売掛金)からは貸倒引当金(=現金化が期待できない分)を控除する

など、細かな点を抑える機会が訪れると思います。

過去記事「苦手科目の克服方法 – 財務会計編その2」でも触れましたが、できなかった部分よりもできるようになった部分にフォーカスしつつ、新たな課題を徐々に克服していくことで実力を養成する…というプロセスが重要だと思います。

財務会計では詰め込み型の暗記ではなく、計算慣れした結果、いつの間にか覚えていた…という記憶法(?)が有効です。

ちょっと長くなってしまったので、続きは次回にお話したいと思います。

最後に簡単な確認問題

1.流動比率が当座比率に比べて非常に大きいケースで、考えられる原因は?

解答は次回のZonEの投稿で!!

by ZonE

{kind=link}