【渾身】1次試験の財務指標は計算しない?! 財務会計「経営分析指標」のヒント

合格に十分な実力発揮の準備

✅ 1次試験の全体像をつかめていますか?

✅ 2次試験の事例研究は進んでいますか?

おはようございます。べりーです。

(前回までの記事はこちら)

1次試験の直前期に入ってからおよそ1カ月が経ちました。

本試験まで残り2カ月+2週間といったところで、例年であれば5月の第3週とか第4週に当たる時期です。

多年度生の方は「5月が終わる頃」と聞くと内心ギョッとしたり・・・、ないでしょうか?!

contents

残り2カ月半の今の備え

TACのカリキュラム的には、完成答練の1周目が明日の「中小」で一巡するタイミングのようですね。

独学の方は5月と6月にどれだけ過去問を回しまくって知識を仕上げきるか、4月の内に計画することをお勧めします。

中にはまだインプットの途中だよ💦という方もいらっしゃるかもしれません。私の初年度も過去問に着手できたのが6月第2週からでした。インプットに想像以上に時間を費やしてしまい当時は焦り💦しかありませんでした。

でも大丈夫です、今ならまだ2カ月半あります。

そのままインプットを続けても間に合わせる自信があるか、それとも過去問中心の「アウトプット学習」へ無理矢理にでもシフトして間違えた問題や知識が曖昧な問題のみテキストに帰る方式で知識を積み上げていくか、今後の学習の方向性について意思決定した上でゼンマイを巻き上げて下さい。

いわずもがなですが1次試験の直前2カ月間というのは本当に重要な期間です。今一度ご自身の現在位置を俯瞰して確認し、どのように過ごすかを考えてみて下さい。

![]() 今年の1次試験は難化が予想されています。

今年の1次試験は難化が予想されています。

ですが、残りの期間でやるべきことは変わらないと思っています。

まずは各科目ごとの論点を俯瞰して橋げたを構築し、理解不足や苦手な論点を補強します。

(令和2年の難化予想と橋げた構築の記事はコチラ)

![]() 各論点ごとの橋げたを強固にするため、必勝問題(TAC過去問習のABCランク問題、同友館過去問マスターのABランク問題)の正答率を上げることに集中して下さい(必勝問題による得点積み上げ方の記事はコチラ①とコチラ②)。

各論点ごとの橋げたを強固にするため、必勝問題(TAC過去問習のABCランク問題、同友館過去問マスターのABランク問題)の正答率を上げることに集中して下さい(必勝問題による得点積み上げ方の記事はコチラ①とコチラ②)。

![]() そして、かつて”荒くれもの”であった経済学と財務会計については、超難化した下記の過去問で「難化した場合のレベル感」を知っておいて下さい(科目ごとの難易度の変遷に関する記事はコチラ)。

そして、かつて”荒くれもの”であった経済学と財務会計については、超難化した下記の過去問で「難化した場合のレベル感」を知っておいて下さい(科目ごとの難易度の変遷に関する記事はコチラ)。

過去問の問題と解答は中小企業診断士協会のホームページからダウンロードできます。

◆経済学

平成25年度(問題・正答)、平成22年度(問題・正答)

※平成22年度の第18問は没問(全員正解)です

◆財務会計

平成26年度(問題・正答)、平成24年度(問題・正答)

※平成26年度の第11問目は没問です

(一昔前の経済と財務のイメージ)

今は「1次本試験までの過ごし方」を意思決定するのに最適なタイミングだと思うので、上記の通りチェックポイントごとにこれまでに書いた記事をまとめさせていただきました。

サンプルとしてご活用いただけますと幸いです。

経営分析指標とは

財務会計の分野で、経営分析に使われる指標です。

主には「収益性」「効率性」「安全性」「生産性」の切り口で主に貸借対照表(B/S)と損益計算書(P/L)を分析し、経営状況を把握するために用います。

P/Lを用いた「収益性分析」の財務指標は会社の業務でも身近に使われているかもしれません。「売上高総利益率(粗利率)」とか「売上高販管費比率」等の収支のバランスを分析する指標です。

一方、診断士の学習範囲にはB/Sを用いて資本構成の「安全性」を分析したり、収入や付加価値と投下資本のバランスを評価する「効率性」「生産性」が含まれます。

この「経営分析指標」、試験のための勉強かと思いきや、とんでもありません。

中小企業診断士試験の学習内容に実務に役に立たない知識はほぼありませんが、経営分析指標は「最重要の知識」と言えます。

実際、私も2月に実務補習(診断士として登録するために必要な実務研修のようなもの)に参加しましたが、財務指標を用いた経営分析は診断実務の一番最初に行いました。

さすがに1次試験のように手計算することはありませんが、財務諸表のデータを流し込んで自動計算されてきた指標を分析し、診断先企業の「客観的な状況」を把握することは実務でも頻繁に行います。

ということで財務会計の中でも1次試験、2次試験ともに毎年必ず出題される「経営分析指標分析」の問題について、今回と次回の2回に分けて取り上げたいと思います。

1次試験の経営分析指標問題

1次試験の場合、経営分析指標は計算問題として問われることがほとんどです。

そして計算が多い💦、結構多い💦、割り切れず焦る💦、まともに取り組んだら大変な時間を要します。

「前期に対し当期が改善したか悪化したか?」と問われたら「前期」と「当期」の財務指標を計算して比べなければなりません。

更に出題形式が「財政状態に関する記述として最も適切なものはどれか」で

ア 固定比率は改善している

イ 自己資本比率は改善している

ウ 正味運転資本は減少している

エ 流動比率は悪化している

ときたら・・・、「ハイ、8回計算決定」です。

1次試験は計算機の持ち込みがNGなので、これを筆算で計算しなくてはなりません。

まず前提です。

経営分析に必須の「財務指標」は必ず理解し記憶する

STEP1:分類と指標の組み合わせが理解できていること

収益性といえば「売上高総利益率」「売上高営業利益率」…

効率性といえば「棚卸資産回転率」「有形固定資産回転率」…

安全性といえば「当座比率」「自己資本比率」…という具合です

STEP2:各指標の計算式が頭に入っていること

各指標の計算式はテキストを読んで必ず理解し暗記してください

(「理解」は次回の2次試験編で少し解説したいと思います)

以上がクリアとなった前提で実際の問題を見たいと思います。

令和元年 第11問の場合

いかがでしょうか。実際に解いてみましょう。

(設問1)について

固定比率=固定資産÷純資産×100

=108,000÷(50,000+40000)=120(%)でウが正解です。

「固定資産に商品を含めない」や「分母に長期負債を含めない」(固定長期適合率と混同しない)といった知識要素はありますが、「瞬殺すべき問題」です。

(設問2)について

本問のように「2期2年間を比較するパターン」や「当社と他社を比較するパターン」は、どうしても複数回計算する必要があります。

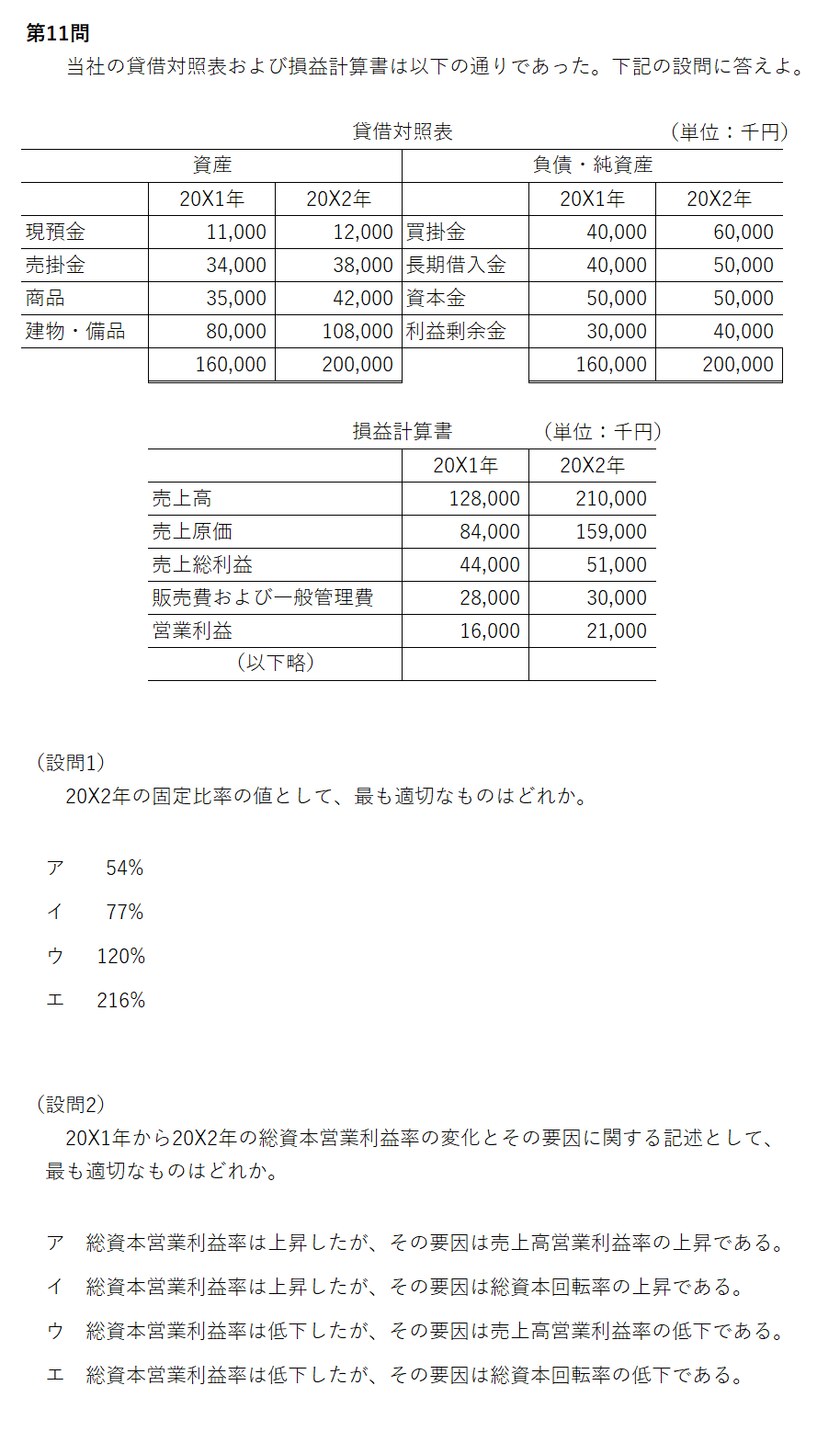

まず「総資本営業利益率」は上昇したのか、低下したのか。

総資本営業利益率=営業利益÷総資本×100ですから

20X1年:16,000÷160,000×100=10% 式①

20X2年:21,000÷200,000×100=10.5% 式②

よって「総資本営業利益率は上昇した」ためアかイに絞られます。

続いて「ア 売上高営業利益率が上昇」なのか「イ 総資本回転率の上昇」なのかを見ます。

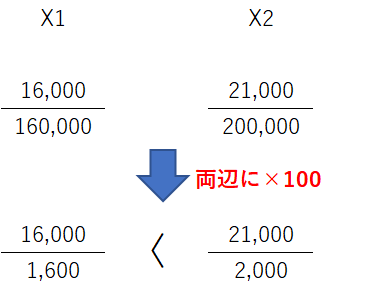

まずは売上高営業利益率です。営業利益÷売上高×100です。

20X1年:16,000÷128,000×100=12.5% 式③

20X2年:21,000÷210,000×100=10% 式④

売上高営業利益率は低下しています。

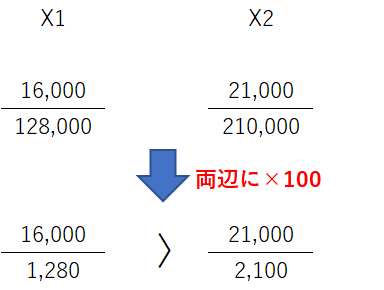

続いて総資本回転率です。売上高÷総資本です。

20X1年:128,000÷160,000=0.8回 式⑤

20X2年:210,000÷200,000=1.05回 式⑥

総資本回転率は上昇です。

よって、答えはイとなります。

・・・計算6回。計算機が使えれば何てことないですが、1次試験は計算機NGなので骨が折れます。

っていうか、財務会計の持ち時間60分で全25問解くためには単純計算で1問あたり2分20秒しかないのにこんなに計算してたら大変です。

さらにアラフィフで注意力散漫、ミス多発、計算スピードも遅くなった自分が「6回の計算」にチャレンジした見返りが他の設問と同じ「4点」というのはコスパが悪すぎる...こう考えた私は次のように決めました。

経営分析指標の比較問題に関するMYルール

ルール1:1周目は飛ばして3周目か4周目に解く

ルール2:計算しない

ルール1:1周目は飛ばして3周目か4周目に解く

自分の場合、1次試験の財務会計は3~4周回転して解くイメージで臨みました。

1周目は「瞬殺できる必勝問題」のみを開始30分間で解きそれ以外は躊躇せず飛ばす ※疾走感が重要!

2周目は残った知識問題とピンと来る計算問題を解く

3周目は気合の要る計算問題を解く

開始後30分間が勝負、ここで解くべき問題を解ききり得点の土台を作ります。

逆ザヤ沼問題は3周目か4周目に後回しです。

財務指標の単純な計算(上記のR1年第11問設問1)は1周目か2周目で瞬殺。

財務指標の比較問題(上記の設問2)は逆ザヤ沼問題と予め判断して臨み、去年の本試験では私は最後に解きました。

ルール2:計算しない

計算を6回もするのは大変です。時間もかかればミスのリスクも高まります。

なので、財務指標の比較問題は可能な限り計算するのをやめました。

※以下のことを当たり前にできている方と、1つ1つ計算しても問題ない方はどうかご了承下さい。

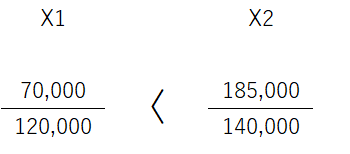

例えば上記の令和元年の第11問(設問2)は次のように考えます。

(設問2)について

まず「総資本営業利益率」は上昇したのか、低下したのか。

こう書きます。百分率計算の「×100」を約分したのが下段です

左辺は「10」、右辺は「10超え」と一目瞭然です。

なので「X2年は上昇」と分かります。なので「アかイ」に絞ります。

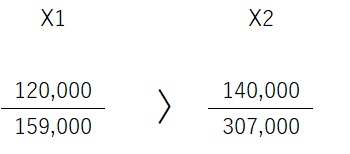

続いて売上高営業利益率は上昇したのか下降したのか。

こう書きます。×100を約分したのが下段です

今度は右辺が「10」で、左辺は分子が12,800より大きいので「10超え」と一目瞭然です。

なので「X2年は低下」と分かります。

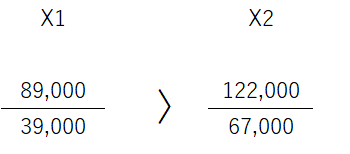

最後に総資本回転率です。

これは…この時点で左は「1未満」、右は「1以上」と分かります。

分母の方が大きければ「1未満」、分子の方が大きければ「1以上」ですから。

つまり「X2年は上昇」であり答えは「イ」と分かります。

このように分数のままで左辺と右辺を比較することで「計算しない」を可能にする考え方です。

どうですか?だいぶ瞬殺な感じが出てきたと思いませんか?

目的は何か?

選択式の1次試験は、2次試験のように計算結果の数値を「記述」する問題ではなく、X1年とX2年のどちらが大きいか?が選べればいいので、「分数にして見比べたらどちらが大きいかが分かる」のであればそれでいいのです。

平成28年 第9問の場合

※財務諸表は省略します

(設問2)財政状態に関する記述として最も適切なものはどれか。

ア 固定比率は改善している

左辺は1以下(分母が大)、右辺は1以上(分子が大)です。

したがって右辺の方が大きい。

「固定比率は値が小さい方がGood」なので「固定比率は悪化している」ためアは✕です。

イ 自己資本比率は改善している

どちらも分母>分子なので「1以下」です

それぞれ分母と分子を比較すると、右辺は分母が分子の倍以上。

左辺はそこまで差がないため左辺の方が大きいことになります(実際に計算した結果は左辺は75.5%、右辺は45.6%)。

よって「自己資本比率は悪化している」ためイも✕です。

ウ 正味運転資本は減少している

正味運転資本=流動資産-流動負債であるため単純に計算して「増加している」ためウも✕です。

エ 流動比率は悪化している

左辺は分子が分母の倍以上なので「2以上」。

右辺は「2未満」なので「流動比率は悪化」しているためエは〇です。

よって正解はエ。どうでしょう。計算らしい計算をしておらず分数を比較しているだけです。

今回の直近の2問は「計算なしで見比べ」して対応できましたが、左辺と右辺の差がより僅少である場合は、このほかに

「分母か分子を公約数でそろえて比較する」とか

「約分して分母や分子をそろえて比較する」

といったやり方でも計算を最低限に抑えることができます。

ただし、もし今年が難化年であるなら財務指標問題で時間を取られるのは非常にリスキーです。私だったら瞬殺できないと分かった時点で4周目に回します。

筆算で記述ミスや計算ミスが多かった私はこのように「なるべく分数のまま処理して割り算は最後の手段と心得る」方式を徹底しておりました。

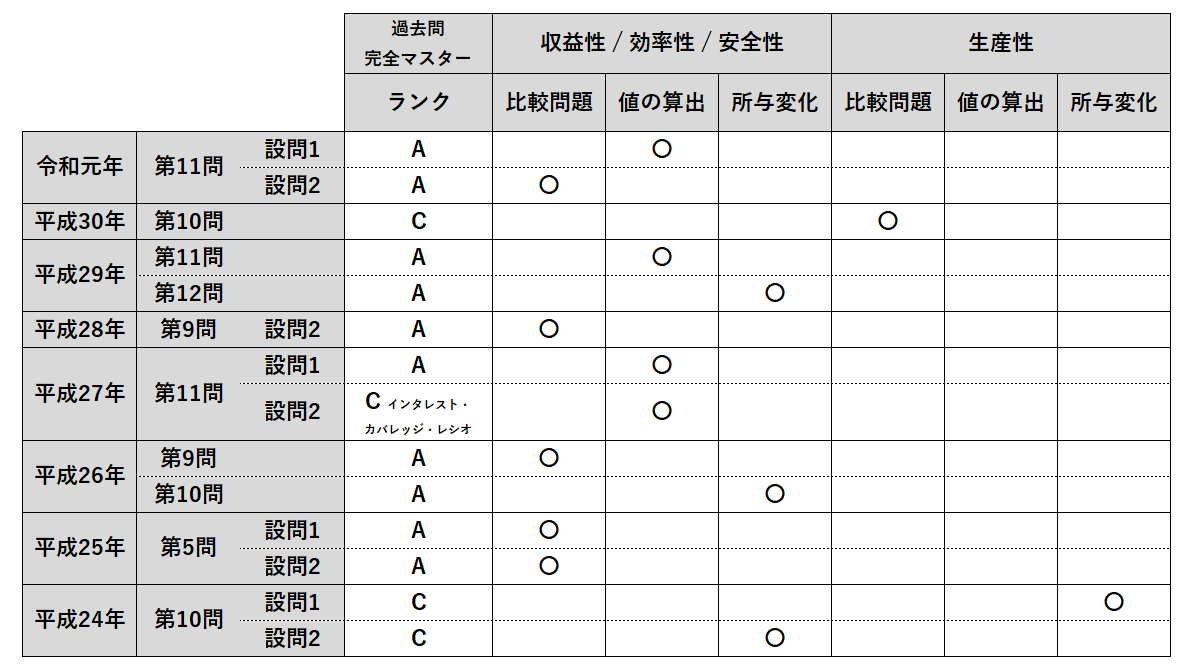

1次「経営分析指標」出題形式の類型

1次試験における経営分析指標の出題形式を整理してみました。

①出題頻度:

この論点が毎年出題されていることが分かります。必出です。

2次試験も毎年出題されるため協会が重視していることが明白です。

ただし「時間をかければ正解しやすい問題」が多いためランクAが大半です。

②比較問題:

1番多いのは「比較問題」です。

前年に対して「上昇or低下した」「改善or悪化した」の是非を問う形式です。

上記の「計算しない」がバッチリはまれば瞬殺できます。

③値の算出:

次に多い出題形式であり「〇〇比率の値として最も適切なもの」を選ばせる問題です。

通常「楽勝問題」ですが、平成27年はインタレスト・カバレッジ・レシオが出題されて「ランクC」と受験生を悩ませました。

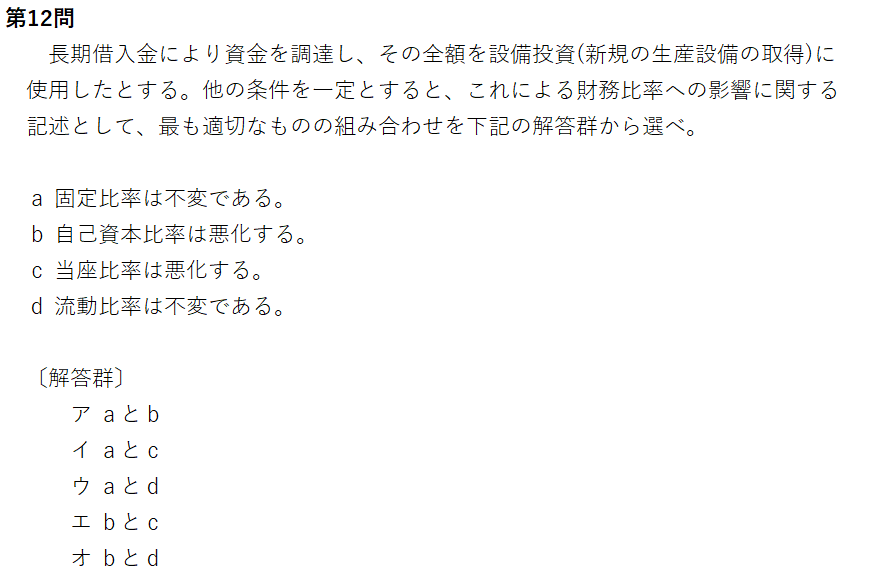

④所与変化:

所与の条件の変化による影響を答えさせる問題です。

例えば平成29年度の第12問は次の通りです。

固定資産と長期負債が増えるので

a.固定資産が増、自己資本が不変のため固定比率は悪化(✕)

b.自己資本が不変、総資本が増のため自己資本比率は悪化(〇)

c.当座資産は不変、流動負債も不変のため当座比率は不変(✕)

d.流動資産は不変、流動負債も不変のため流動比率は不変(〇)

よってオが正解です。

このように企業活動による資本構成の変化を受けて財務指標がどのように変化するかを問う形式です。

一定間隔で出題されるため、備えておく必要ありです。

⑤生産性の指標:

平成30年度の第10問は「付加価値率」「労働生産性」「労働装備率」「労働分配率」の上昇、低下について「最も適切なもの」を選ばせる問題でした。

2次試験は「収益性」「効率性」「安全性」の3つをバランスよく挙げるのがセオリーですが、1次試験は「生産性」も出題されます。

とはいえ頻度は御覧の通りですので、対応するかしないかはご自身の余力に応じてご判断下さい。

まとめ

経営分析指標の問題、1次試験では4点もしくは8点といったところですが、本試験で必出の論点ですから事前の準備ができます。備えたらその分だけ点になる可能性が高いです。今年1次試験が難化した場合は貴重な得点源として何とか落とさず取りたい問題です。

ただし、手間と獲得点数が逆ザヤになってはいけないため「4周目に回す」とか上記の「計算しない方法で時間をかけない」など、ご自身に合った対応の準備が必要です。

また同じ財務指標の分析という論点でも、2次試験の事例Ⅳになると「配点25点」など勝敗を左右しかねない存在感となります。

ということで次回は「事例Ⅳの経営分析」に関する記事にする予定です。

皆さま、最後までお読みいただき心より感謝申し上げます。

いつもありがとうございます。

| 【合格に十分な実力発揮の準備】 ✅ 1次試験の全体像をつかめていますか? ✅ そして、2次試験の事例研究は進んでいますか? |

べりーでした。

いいね!と思っていただけたら

![]()

にほんブログ村

↑ぜひ、クリック(投票)お願いします!