べりー流事例研究◇事例Ⅳの特徴と第2問&第3問のミス対策で+20点上積みする方法

合格に十分な実力発揮の準備!

✅ 2次試験の事例研究は進んでいますか?

✅ 対策を手順化して身に着けたら当日実行するのみ!

おはようございます。べりーです(過去投稿記事はこちら)。

今日も一発合格道場をご覧いただきありがとうございます。

先日、オンライン夏セミナーにご参加いただいた皆様、お忙しい中誠に有難うございました。

2次試験に向けて順調に情報収集を進めていそうな方、様々な事情を踏まえて今年の受験自体を見送った方、来年の1次試験に再挑戦となりそうな方。

一発合格道場は本当に色んな方にお読みいただいているんだと、改めて夏セミナーで知ることができました。

そして、私が道場に恩返しすることイコール受験生の皆様を応援することだし、今年合格するために道場記事を見に来て下さっている方が来年には12代目となりまた新たな記事を書いて下さるわけですし、みたいなご縁を改めて感じて、ものすごく色んなことを考えました。

一つ言えるのは、26日と29日を合わせて145名の皆様にご参加いただきましたが、どなたも前向きであったこと。

ぜひそのまま一直線に合格へ至る道を進んでいただきたいし、できるだけ価値を感じていただけるような投稿をしたいと強く思いました。

contents

事例Ⅳを味方につける

26日のセミナーで、とあるメンバーから「ありがとう事例Ⅳ」というキラーフレーズが飛び出しました。

初学者にとって「やればやっただけ成果が期待できる」「事例Ⅰ~Ⅲは60点以上を目指して取るのが難しいが相対的に事例Ⅳは60点以上を目指しやすい」という意味での発言でした。

去年の事例Ⅳの問題はかなり素直であり、それ以前2年間の荒れ方との対比で尚更そう思わせる年だったかもしれません。

また事例Ⅳが難化した年は初学者優位との説もあります。

経験者が点を伸ばすことが難しく、更に難化年の事例Ⅳには得点調整が入るため、経験者と初学者の点差が縮まるというものです。

「結構ミスして素点は50点なのに60点超えてた~!」というやつです。

ではそもそも経験者が不利なのかというと、全くそんなことはありません。

経験者は初学者の急成長を迎え撃つための準備に掛けられる時間と経験があります。

ぜひ2次経験者の皆様も事例Ⅳで得点を下支えするイメージを持っておき、初学者との勝負ではなく、自分の過去の得点からどれだけ上積みできるか?を目標にしていただけたらと思います。

ということで、

皆で「ありがとう事例Ⅳ」を目指す!ために

今回は事例Ⅳを取り上げます。

事例Ⅳを知る

先に申し上げますが私の令和元年度事例Ⅳは79点でした。

自慢でも何でもなくて、そもそもH29年43点、H30年54点だったので実力的には全く自慢にならないのですが、最後の1年間はどうやって得点を安定化させ+25点も積み増せたのか、そして設問ごとにどういった得点の稼ぎ方をすると70点を超えてくるのか?みたいなことをここから全部さらけ出すつもりで書きます。

ですから点数はその際の「目安」として参考にしていただけたらと思います。

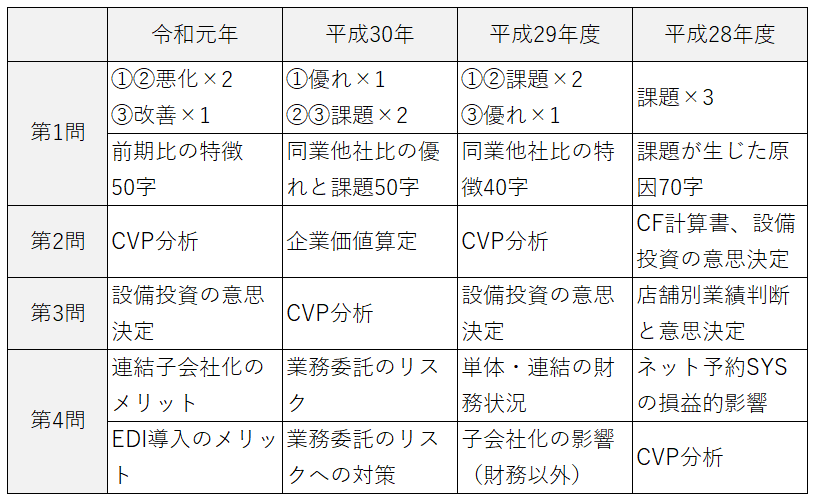

事例Ⅳの出題傾向

まずは各設問のごとに出題傾向をまとめてみました。

(画像をクリックすると拡大します ※以下同)

第1問は、経営分析問題の指定席です。

設問1:各種指標を挙げて数値を示す

設問2:D社の財政状態や経営状況の優劣や、原因、課題を分析する

※設問2の解答字数(升目の数)が年々急激に減り、要素を漏らすことなく文章を短文化する編集能力が問われています

第2問と第3問は、CVP分析(損益分岐点分析)、CF計算書、設備投資の意思決定(NPV法・回収期間法)、企業価値算定が入り乱れて出題されます。

CVP分析とNPV法(正味現在価値法)は「予想P/L(損益計算書)」でミスしがちですが、これについては後述します。

第4問は、「知識問題半分、事例文(与件文)の読解力を問う問題半分」です。

上記の通り事例企業の施策に絡めた「メリット・デメリット」や「リスク」を書かせる問題が多いのですが、単なる知識問題と考えず事例文の要素を絡めて書くと、道を踏み外すリスクが回避できます。

事例Ⅰ~Ⅲの鉄則である「事例文に寄り添い、事例文から因果の『因』を拾う」に似ていますね。

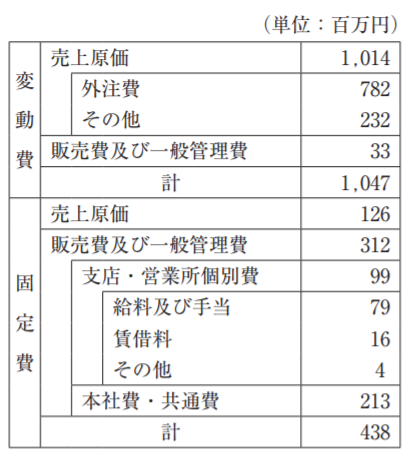

「予想P/L(損益計算書)」について補足します。

第2問と第3問では、与件にある当年度のP/Lに対して「D社は施策を実施することにより来年度は売上が何%増加し、〇〇費が何%減少し・・・(中略)・・・となった結果、さてどうなるでしょう?」と出題されることがあります。

例えば平成30年度の第3問をご覧下さい。

変化の内容と幅について、このような与えられ方をします。

これに対し初学者の時の私は、与件の当年度P/Lの右側にあるイイ感じの余白に「増減した結果の金額」をメモ書きして対応していました。

そしてその結果、大量の計算ミスを繰り返すことになります。

ごちゃっとメモが書いてあるため「どの科目か分からない」「ある科目の増減を計算ミスしたが気づかない」「与件P/Lにない勘定科目が登場したが該当する科目の欄がないため強引にメモを書き込んで見落とした」等々、ミスのオンパレードです。

これに対して私が「これをやろう」と決めたことがあります。

「各勘定科目ごとの来年度の予測値」を与件文中の「当年度のP/L」の余白にチョチョっとメモ書きするのではなく、別途で「予想P/Lの表」として手書きすることです。

最初は「そんな時間は勿体ない」と思うかもしれませんが、慣れたら思ったほど時間がかからなくなりますし、それでいて検算や異常値のチェックの精度が格段に高まります。

恐らくやる前は「遠回り」だと感じてしまうと思いますがそんなことはなく、絶対に「近道」になります。

私はこれを「予想P/L」とCVP分析の「勘定科目法によって固変分解したP/L」で実行していました。

このことは、後半で実例を用いて詳しく触れたいと思います。

事例Ⅳの付き合いにくい側面

ちなみに上記の与件文は個人的に「忘れられない衝撃」を受けた文章でした。文字通り読むと、

・外注費は7%増加(782百万円に+54.74百万円)

・売上高は550百万円増加(対前年136.59・・・%)

・固定費は34百万円増加

・その他の勘定科目は増減なし

と考えそうですがこのまま計算すると莫大な利益増となります。

お分かりになりますか?

そうなんです。外注費の単価を7%上昇させた上で「外注費782×1.07+その他232+販管費33の合計」を売上高に連動して136.59・・・%増加させなければならなりませんでした。

変わらないと言っているのは「変動費額」ではなく「変動比率(費用構造)」であり、「その他の事項は今年度と同様」と書いてあるのにおかしいじゃないか!という言い分は通りません。

私は予備校の答練で「与件に書いてなくても売上高が増えたらその分変動費が増えるのは常識です」と叱られた経験があるにも関わらず、平成30年度の本試験で莫大な利益を記入しこの問題を落としました。

事例Ⅳはこのようにミスを誘うような意地悪にも感じる出題をしてくることがあります。

ただ、後で落ち着いて考えると「同一事業の拡大で売上が550百万円も増えたのに変動費が54.74百万円しか増えないわけがない」と気づけるはずなのです。

この「ちょっと考えれば気づけたのに!涙」が明暗の差を分けます。

これから過去問を解く方も多いでしょうから詳細には挙げませんが、ほぼ毎年何かしら「試験後、再現答案作成時に気付いて頭の中が真っ白になるような出題」があると考えて下さい。

例えば上記の「事例Ⅳの出題傾向」で表にした第1問経営分析の設問1も、①②③に書くべき内容が「悪化」「改善」「優れた」「課題の」で毎年位置が変わりますが、地味にミスを誘います。

こうした事例Ⅳの引っ掛けに対しては、「引っ掛からないよう気をつけよう」で片づけるのではなく、どうやったらミスしないか?を検討して対策を立てるようにして下さい。

さらに例えば私の場合、令和元年の第1問(設問1)の与件文で「悪化×2、改善×1」と見た瞬間に、解答用紙の①と②の左欄外に「あっか」、③の左欄外に「かいぜん」とシャープペンシルで薄く書き込みました。

そのあと指標を検討して解答を記入したら「あっか」と「かいぜん」を消しました。

このように事例Ⅳの過去問、答練、模試を使った学習の中で、これから皆様は数多くのミスを繰り返される筈です。

これに対して「ミスをミスのまま放っておかない」ために、私は前回も書きましたが「ミスノート作成」をお勧めします(ミスノート作成のすゝめ)

「ミスの種別」「ミスの内容」「具体的な再発防止策」をノートに一元化することで「今後はミスしないよう気を付ける」という根性論で片づけるのではなく、ミスに対して「対策を実行たか?それとも実行し忘れたのか?」と「実行した上でミスしたならば対策が不適切なのではないか?」をチェックしPDCAサイクルを回す形にできることが最大のメリットです(そのままファイナルペーパーとして使えることも副産物的なメリットです)。

そうやって適切な対策が見つかったら、上記の「あっか」「かいぜん」のように「対策を手順化して習慣化するところまで持っていくこと」が非常に重要です。

ここでお知らせですが、月刊『企業診断』(同友館)という雑誌の「10月号特集」の一部ページで、事例Ⅳのミスノート(チェックリスト)に関する渾身の記事を執筆する機会をいただきました。診断士業界で超有名な方とのコラボ記事です。

もしご興味がおありでしたらそちらもご覧いただけたらと思います。

![]() 設問を解く順と時間管理の話

設問を解く順と時間管理の話

私は事例Ⅳに関しては第1問→第4問→第2問 or 第3問の順に行うと決めていました。

第1問と第4問は他の受験生と差が開きづらく、ここで失点すると苦しい戦いになります。

取るべき問題を優先して取りに行く。これは事例Ⅳに限らない2次試験の鉄則です。その代わり時間をかけ過ぎない。

そこで私の場合、第1問は20分間、第4問は10分間を目標とし、開始30分後には「残り50分間で第2問、第3問をやっつけて見直しを十分に行う」という状況を作り出すようにしていました。

事例Ⅳの各論点に踏み込む

事例Ⅳの全体像と特徴がなんとなく分かってきたところで、「各論点の中身」に踏み込んでみたいと思います。

ここから先は1次試験が終わるまで封印してきた内容であり、これまでの投稿に比べたらグッと実践的な内容になってきます。

まずは第1問の経営分析問題から。

第1問の経営分析

前回も紹介しましたが経営分析に関する記事を5月9日に書きました(コチラ)。

Checkポイント11項目に分けてかなり詳細に書きましたのでまだご覧いただいていないようでしたらぜひご参考下さい。

第2問と第3問の「CF計算書」

キャッシュフロー計算書(CF計算書)は次の記事をご存じでしょうか?

歌って覚えるキャッシュフロー計算書 by 7代目nori

CF計算書は全然まだこれから、という方はぜひご一読下さい。

その上で過去問学習や問題集で訓練を積めば、間違いなく得点源にできます。

もちろん、他の受験生もCF計算書は得点源と位置付けてくるはずです。

他の受験生たちが得点GETする問題で失点することは2次試験では致命的なミスに繋がりかねないため、出題されたらぜひ手堅く得点するレベルに仕上げて下さい。

第2問と第3問の「CVP分析」と「設備投資の意思決定」

※R1年度の実物問題用紙を公開

まずCVP分析の「営業レバレッジ」は理解できていますか?

これに関して当サイト「一発合格道場」には超有名な記事があります。

学校では(多分)教えてくれない公式2 「営業レバレッジと安全余裕率」

初代アックルによって書かれた伝説的な記事ですが、私も助けられました。

「課題は、営業レバレッジを低下させることにより不況に強い費用構造とすること」みたいな使い方をします。

さて「CVP分析」と「設備投資の意思決定(NPV法)」ですが、どちらも計算プロセスが多いため、最大の敵は「計算ミス」だと考えていました。

ではどうしたか。繰り返しになりますが、私は、CVP分析の「勘定科目法による固変分解」と「設備投資の意思決定(NPV法)」は、与件にある「当年度のP/L」の余白にチョチョっとメモ書きするのではなく、自分で表を手書きすることを強くお勧めします。

ということで今回は「令和元年度の事例Ⅳ 第2問ならびに第3問」の問題用紙(実際に本試験から持ち帰った現物)をご覧頂こうと思います。

走り書きで文字がお見苦しい点はご容赦下さい。

また、まだ令和元年度の事例Ⅳの過去問を解いてない方は、一度ご自身の「今の実力」で試していただいてからこの先をご覧頂けたらと思います。

準備は良いですか?

それでは行きましょう。

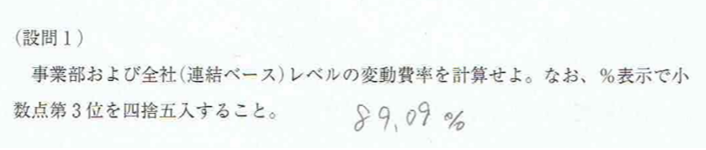

令和元年度 第2問(CVP分析)

まずは第2問の設問1です。

設問文をご確認下さい。

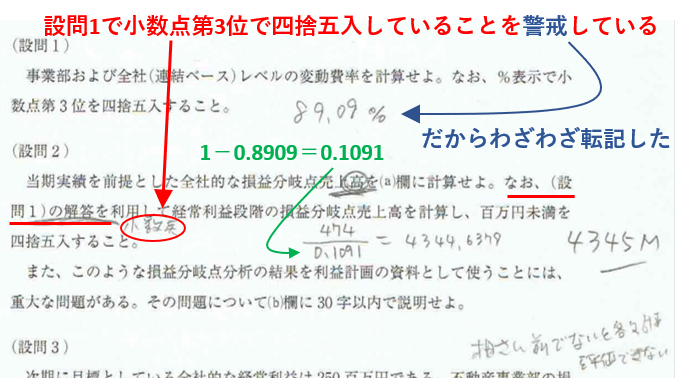

設問1は、まさかの「変動比率を求めるだけ」問題。

これはさすがに、欄外にチャチャっとメモするだけで終了すべきパターンです。

試験終了後の答え合わせのためにも数字は丁寧に書きます。

ん?今年は易化なのか?という考えが頭をかすめますが気を緩めるわけにはいきません。

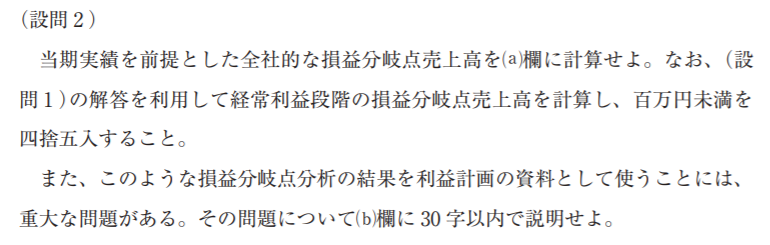

続いて設問2です。

まずは設問文をご確認下さい。

これは、罠の香りがプンプンする設問文です。

設問文を読み切った後、私は下記の黒文字をシャープペンシルで書きました(色付き文字は当時の自分の心の中を振り返った解説文です)。

乱筆含め見づらくて恐れ入りますがご覧下さい。

設問2の(a)は「損益分岐点売上高」を求めさせる問題です。

自分は「損益分岐点売上高」と「損益分岐点売上高比率」を取り違える癖があったため、売上高の「高」をグリグリ囲ってポカヨケを設置しています。

また設問2は、「設問1で答えさせた変動比率を利用しろ」という制約をかけることで「小数点第3位で四捨五入した状態のまま設問2でも計算させる」という引っ掛け的な問題となっています。

それに気づいた瞬間、「小数点」と記入しポカヨケ設置しています。

もし端数処理しないで計算してしまうと損益分岐点売上高は「4,343百万円」となってしまい、「4,345百万円」になりません。

実は私は受験校の答練でこの制約条件にやられて悔しい想いを経験したことがあり、上記の通り非常に警戒し慎重に臨むことができました。

もう一つ触れておきたいのは、計算式をしっかり書いていること。

理由は「検算のときにその方が楽だから」。

計算式をしっかり書いておくと検算が楽。

これはぜひ覚えて頂けたらと思います。

設問2の(b)は与件の注釈を意識して作文しました。

画像右下の「相殺前でないと・・・」の記述ですが、予備校の模範解答によると部分点が入ったかどうかも怪しいです。

最後に設問3です。

予想P/Lの問題です。

設問を読んだ時点で「予想P/Lを作ろう」と意思決定します。

手書きの表を作ることに迷いはありません。

走り書きではありますが、しっかりと表を手書きしています。

そんなに行数が増えそうになかったので今回は罫線を省きましたが、行数が多そうだなと思った時は罫線を引くようにしていました。

この問題は数値を算出するのはそれほど難しくはありませんでした。

ただし、それも上記のように別表を手作りで作ったからであって、与件の「当年度のP/L」の余白にチョチョっとメモ書きした場合、かなり見づらくなったんじゃないかと思います。

私の場合はそんなごちゃごちゃした中で「マーケット事業部の売上高が10%増加したなら変動費も10%増加だ!」と気づけたかどうか分かりません。メモ「×1.1」からの矢印が売上と変動費に伸びているのがポイントです。

またご覧の通り「表を手書きした」といってもかかった時間は「余白にチョチョっとメモ書き」した場合とそう変わらなかったと思います。

・・・ということで第2問の計算問題は全問正解でした。

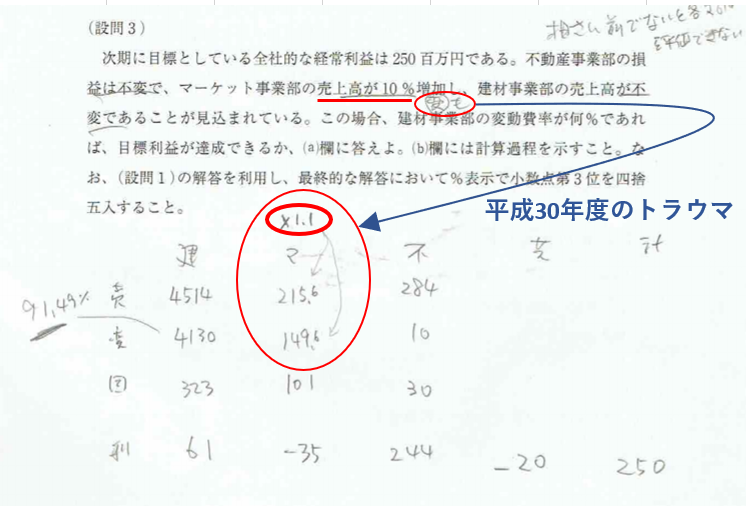

令和元年度 第3問(設備投資の意思決定)

※6ページ下部にメモ書きした数値は設問1~設問3の解答メモ(自己採点用)です

設問1は、各期のキャッシュフローです。

非常にオーソドックスな出題形式であり、またも易化の予感です。

今回の与件で注意すべき点は以下の通りです。

・新規設備投資は残存価値がない

・全社的利益(課税所得)は十分にある

・運転資本は無視する

・税率は30%

これは・・・、非常に単純な予測P/Lの作成で済みそうです。

さて、メモ用紙を用意しましょう。

![]() 問題用紙は破る派?

問題用紙は破る派?

自分の場合は事例Ⅰ~Ⅲは設問文の下に骨子を書くのが体に合いました。

ただし事例Ⅳは「予想P/Lを手作りする」と決めていたので令和元年も問題用紙の9~12ページをアルミ製の定規を用いて破りました。

これで裏表白紙の計算用紙が2枚用意できました。

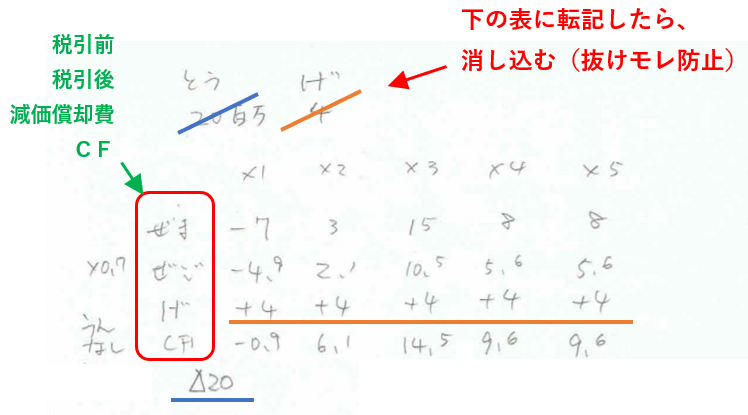

計算用紙の冒頭に、非常に重要な「設備投資関連の情報」を整理します。

『とう』は「設備投資額」、『げ』は「減価償却費」です。

ちなみに残存価値が取得価額の10%、売却収入が5百万の場合は以下のように書きます。

項目数が急に増えてしまいます。

・設備投資:20百万円(与件より)

・減価償却費:3.6百万円(=20×0.9÷5年)

・残存価値:2百万円(=20×0.1)

・売却収入:5百万円(与件より)

・売却益 :+3百万円(売却損は▲マイナス)

・TS(タックスシールド):▲0.9百万円(=3×▲1×0.3)

という具合です。

この「とう げ ざん 売収 売益・損 TS」はセットでバーッと書いてから、与件文を確認し埋めていきます。

売却益・損が無い場合は「TS」が空欄ということもあり得ます。

次にその下に「予想P/L」を手書きします。

ここが重要なのですが、予測P/Lに上記の要素を用いたら設備関連情報の数字を消し込みます。

それによって「使い漏れ」をなくします。

このように、これまで犯したミスに対して残さず「対策」を立て、対策を手順に落とし込みます。

私が述べている「ミスをミスとして終わらせない」というのはこの「対策を手順に落とし込んで実行する」ことです。

私の場合、このようになりました(本人の実物です)

「とう」と「げ」は下の予想P/Lで使用したらシャープペンシルでピッと消し込みます。

勘定科目名は真面目に漢字で書くと手間なので平仮名&略語でサラっと書きます。

「税引後利益」に書いた「×0.7」や「うんなし(運転資本変動なし)」は自分が散々ミスを重ねてきた末に手順に組み込まれた重要なポカヨケです。

ちなみに初年度(X1年)は税引前で▲0.7百万円の赤字ですが、与件に「全社的利益(課税所得)は十分にある」と書いてあるため、他の年度と同様に税を考慮する必要がある点に注意します。

続いて設問2です。

設備投資の意思決定で回収期間法とNPV法を計算させる問題です。

きわめてオーソドックスな問題です。

先の第2問と第3問の設問1、設問2を経て、今年は易化だと確信しました。

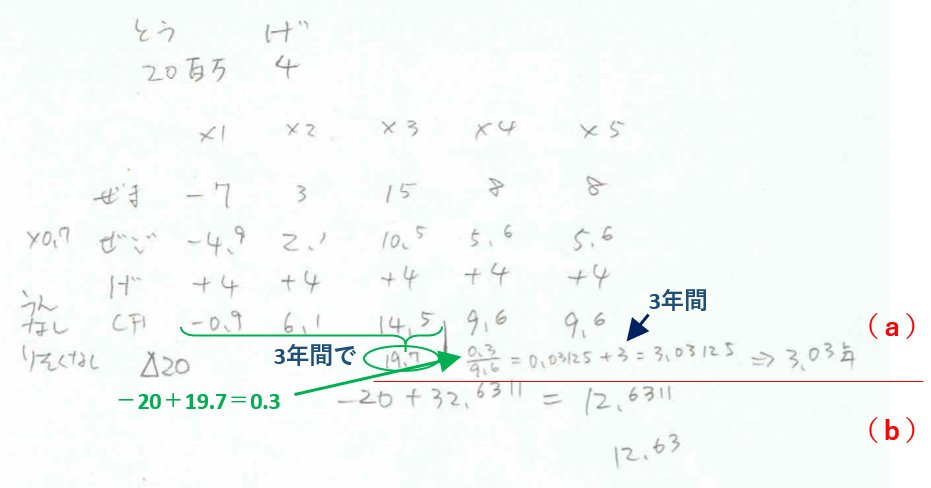

先ほどの設問1の予想P/LのCFの行を使って(a)回収期間と(b)正味現在価値を計算します。

(a)は、3年間の累計で残り0.3百万円の所まで回収するので、4年目のCF9.6百万円÷残り0.3百万円の結果に3(年間)を足して「3.03年間」。

(b)は、各年度のCFに複利現価係数を乗じて投資総額を差し引くだけです。

▲20-(-0.9×0.952+6.1×0.907+14.5×0.864+9.6×0.823+9.6×0.784)=12.6311でした。

※ちなみに「複利現価係数」と「年金現価係数」に関する知識もアップデートしておきましょう。

過去記事:【事例Ⅳ】複利現価係数と年金現価係数をまず理解しよう! by 5代目まさや~ん

現在価値に割り引く計算は、計算機のメモリ機能を使って慣れるまで繰り返して下さい。

私の場合はその点かなり特訓したので、割引計算の式まではメモしませんでしたが、それ以外の計算は可能な限り丁寧にメモしました。

そうすることで検算が容易になり、精度を高められるからです。

精度を高めるための手間は、遠回りなようで結果的に近道になる...ということを何度目か分かりませんがお伝えします。

以上の計算により今回の設問は「正味現在価値を答えよ」なので「12.63百万円」と答えます。

もし設問が「投資の意思決定をせよ」であれば「正味現在価値が正のため投資する」と答えます。

正味現在価値計算を更に掘り下げる

と、ここで設問2から少し脱線します。

令和元年の第3問は新規機械設備に残存価値がないパターンの問題でしたが、もし残存価値がある場合の正味現在価値計算はどのようになるでしょうか。

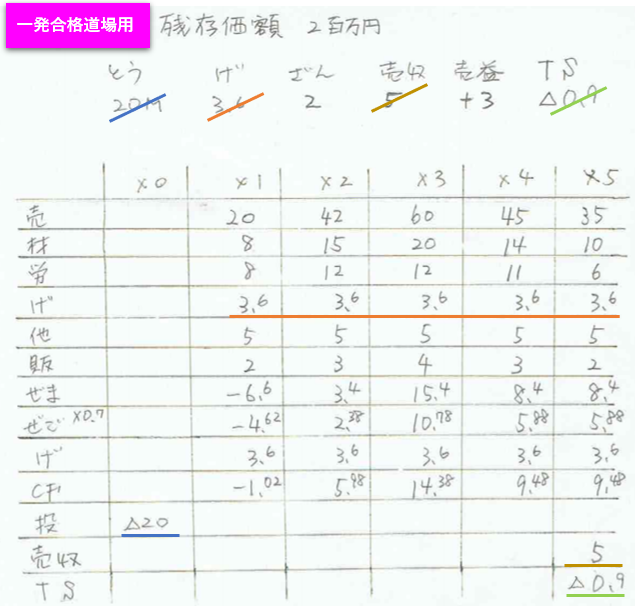

今回、道場用に「残存価値が2百万円、売却収入が5百万円である場合の正味現在価値」を計算してみました。

この時の「予想P/L」は減価償却費と税引前利益の金額が与件のP/Lと変わるため、別途P/Lを手書きでイチから作り直そうと考えます。

もしかしたら「何で与件のP/Lと変わるの?」と思う方もいらっしゃるかもしれませんが、今はそれで大丈夫です。

今から2カ月半、過去問や問題集をやり込むことによって「あーはいはい」となりますから。

ということでこの場合、行数が増えるだろうと予想して罫線を引くことにします。

具体的には「あ、これは行数が多そうだ」と思った瞬間にババッと13本ぐらいの横線を並行に引いて、表にしていきます。

今回も本試験の時と同様に冒頭に設備投資関連の情報を書き出します。

そして予想P/Lで使用したら即時に消し込んでいくことで抜けモレを防ぎます。

横線を13本引く時間は、意外と1分もかかりません。

慣れてくればタテ6列を区切るところまで含めても1分かかりません。

合格者の計算用紙(問題用紙を切り取ったもの)にはきれいな表が書かれていることが多い、という話をどこかで聞きました。

その真相は分かりませんが、メリットとして

・検算がしやすい

・異常値が発見しやすい

・抜け漏れに気付きやすい

といったことが挙げられます。

特にこの表に慣れると「あるべき所に数値が入っていない」ことに直感的に気付くこともあったりして、それはかなり大きなメリットだと感じておりました。

私の場合は最終的に「表を書かない方が不安になる」という体になってしまったほどです。

ちなみに設備投資関連情報の一番右にある「T/S(タックスシールド)」は売却益や売却損が出た際にキャッシュフローで考慮すべき要素で、忘れがちです。

上でも書きましたが、最初にこの「とう げ ざん 売収 売益・損 T/S」という見出し群をセットでバーッと書いてから、与件文を確認し金額を埋めていくやり方をお勧めします。

ということで、各年度の減価償却費が減る分、上記の設問1に比べると税額が増加して各年度のCFは減りました。

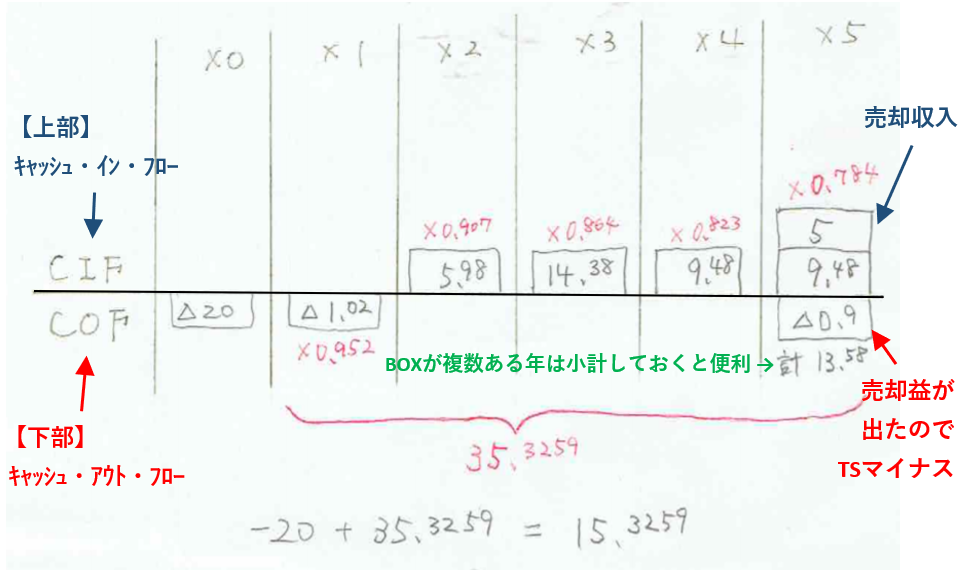

続いて各年度のCFを現在価値に割り引きますが、私は「投資案における最終年度に行う売却等の処理」等で抜けモレを多発したため、下記のようなBOX図を手書きしていました。

このBOX図は、上下でCIF(キャッシュ・イン・フロー)とCOF(キャッシュ・アウト・フロー)に分けて、CFの動きがある度に当該年度のCIFかCOFの枠内に「CFのBOX」を積み上げるイメージです。

今回は資産が機械設備だけだったのでそうでもありませんが、事例によって「土地」「建物」「機械設備」と種類が増えると、投資案の最終年度の枠内にCFのBOXがいくつも積みあがることになります。

そのような時ほど抜けモレが発生しやすくなります

もし、表を手書きして計算しているのにどうしても抜けモレが発生してしまうというお方がいらっしゃいましたら、ぜひこのBOX図を併用してみることをお勧めします。

以上の結果、先に書いた通り各年度ごとのCFは「残存価値がない場合」の方が大きかったものの、設備の売却収入など最終年度のキャッシュ・インが増えるため(T/Sのマイナスも吸収)、設備投資案の正味現在価値としては残存価値がなかった設問1よりは優れた結果となりました。

(12.63百万円<15.33百万円)

設問2の脱線は以上です。

いかがですか?本試験の設問2はこれと比べると手間の量が圧倒的に少ないことがご理解いただけたと思います。

どちらも本試験で出題される可能性がありますので、これから本試験の間は「残存価値がある」とか「資産の種類が複数ある(土地・建物等)」とか「運転資本が毎年増減する」など、顔をそむけたくなるような面倒臭い問題にも積極的に手を出して免疫をつけておくことをお勧めします。

その点で私にとっては「MMC(受験校です)の事例Ⅳ 講座」で配られた問題集が非常に役に立ちました。

最後に設問3ですが、かなり手間がかかる難問であったと思います。

私も、正答10.52のところを30.96と書いてしまいました。

ただし、計算過程を書かせる問題であり、あきらめずに何かしら書いたので幾分かは得点できたかもしれません。

計算過程を書かせる問題はとにかく何かを書くこと。

結論だけでも点が入ります。関連しそうな科目名をそれらしく書いただけでも1点や2点入るかもしれません。

今回は紙面の関係もあるので飛ばさせていただきますが、事例Ⅳの記述問題は「空欄は悪。根性で食い下がって何かを書くこと」を鉄則として下さい。

・・・ということで第3問は設問3以外の計算問題は全問正解でした。

第4問は知識問題半分、事例文の読解力を問う問題半分

先に述べた通り、事例企業の施策に絡めた「メリット・デメリット」や「リスク」を書かせる問題が多いのですが、単なる知識問題と考えず事例文の要素を含めて書くようにすると、道を踏み外すリスクを回避することができます。

事例Ⅰ~Ⅲの鉄則である「事例文に寄り添い、事例文から因果の『因』を拾う」に似ており、題意から逸れないように注意しながら知識を整理して、なるべく多面的な要素で解答して下さい。

第4問も平成30年度こそ配点は15点でしたが他の年度は25~28点と得点に占める割合が大きい大問です。

ぜひ最後まであきらめずにマス目を埋めきって来て下さい。

まとめ

事例Ⅳも「事例研究」が有効です。

そして計算問題でミスをせず、持ちこたえた人は「勝ち抜け」の可能性がグッと高まります。

難化した年は得点調整が入るとはいえ、やはり計算問題でミスが少ない方がより強いのは変わらないはずです。

私の場合は結果的に前年から25点積み増せましたが、前年が悪過ぎたとも言えます。

ですのでタイトルは派手にぶち上げたものの、どちらかと言えば「〇点積み上げるぞ!」というよりは「ミスをしないぞ!」という意識を持つ方が重要です。

あと2カ月半もありますので、今回の記事を参考にしていただきながら愚直に過去問と向き合い、計算力を磨いていただけたらと思います。

そして「ミス発生→原因分析→対策検討→手順に落とし込み→習慣化」を徹底することが重要です。

皆さま、最後までお読みいただき心より感謝申し上げます。

いつもありがとうございます。

| 【合格に十分な実力発揮の準備】 ✅ 2次試験の事例研究は進んでいますか? ✅ 対策を手順化して身に着けたら当日実行するのみ! |

遅れてきた夏の暑さが厳しいです。

生まれて初めて経験する「マスク着用で猛暑に立ち向かう夏」ですが、くれぐれも体調にお気遣い下さい。

べりーでした。

☆☆☆☆☆☆☆

いいね!と思っていただけたら

![]()

にほんブログ村

↑ぜひ、クリック(投票)お願いします!↑

ベリー様

ご多忙なところ、ご丁寧にご回答いただき、まことにありがとうございました。御礼の返信が遅くなった非礼をお詫びいたします。申し訳ございませんでした。

「スッキリわかる 日商簿記1級」の使い方に対する助言、まことにありがとうございました。私も本文分を繰り返し解いてみます。

この本は、他の参考書にない、親切な解説でCIF、COFの考え方が少し理解できたような気がしました。紹介していただき、まことにありがとうございました。

8月8日の投稿も拝読しました。

令和元年度の事例Ⅳで79点とは、本当にすごいです。

私は、第2問(3)と第3問(3)は、空白で出してしまいました。予備校の解説などを見ると、第2問は絶対落としてはいけないサービス問題だったそうで、サービス問題も取れなかった実力のなさを痛感しました。

まだ昨年の事例Ⅳを説き直していませんが、ベリー様の今回の記事はプリントアウトしましたので、説き直し時に活用させていただきます。

猛暑になってまいりましたが、ベリー様、「一発道場」執筆者皆様のご健勝を心より祈念しております。本当にありがとうございました。

kochan様、こちらの記事もご覧いただきありがとうございます!

今の時期にCIF、COFそれぞれにどういうものが割り振られるか?をご理解いただけると強いと思います。

投資の意思決定には「取替投資」や「リアルオプション」などもあり、果てしない印象に戸惑いがちですが、1次試験に比べると圧倒的に論点の範囲は狭いので、「1度全体像を見渡す」ことが大切です。

事例Ⅳに限っては過去問を10年分ぐらいを1度ひと通り解いてみて、2回以上出題された論点を優先的にしっかり対策することをおススメします。

kochan様も毎日暑い中受験対策に励まれていると思いますが、体調第一でお過ごし下さい。

そして今後も一発合格道場をよろしくお願いします!

先の理由はわかりましたので、質問は撤回させて頂きます。お手数をおかけしました。

ヒントは、”交渉によって”が判断材料でした。

何度もコメントして申し訳有りません。

もう1つだけ、お伺いしたいことがあります。

平成30年 事例4 第3問 設問1 と平成29年 事例4 第2問 設問1 は共に変更条件による、次年度P/Lの一部計算結果を解答する問題ですが、解法に大きな差異があります。

変動要素として、売上高と変動費がダブルで変動しているのですが、前者はその影響をダブルカウント、後者はシングルカウントするのが正答となっています。

この両者の差異が何に依存するのか、ご教示頂ければ幸いです。

今年こそさん、前のご質問への答えはあれで大丈夫でしたか?

もう1件、別のご質問とのことでぜひ一緒に考えてみたいと思います。

まずH29年度は、売上も材料費も、どちらも「単価の値上がり」ですね。

だからそれぞれ別個に増やしたら、特に連動することなく完了します。

つまりH29年度の「その他の事項に関しては、当年度と同様であるとする」は文字通りに受け取れます。

一方のH30年度は新営業所の立ち上げで売上高・変動費・固定費がすべて増えます。

C社にとっては、変動費の中でも特に外注費は不可欠です。

さらにそもそも外注費単価が7%増えたので、そこがダブルカウントに見えるという事かと思います。

よってH29年度と違い、「その他の事項に関しては、今年度と同様であるとする」と言いながら、ただ外注費の単価を上げるだけでなく、新営業所の立ち上げで増える売上高に相当する変動費を増やす必要があります。

つまり、全く同じ文言を2年連続で使いながら、引っ掛け問題のワナとして使っているとも想像できます。

もしこれを意図してやったのだとすると、1年がかりの壮大なワナということになります。

まんまと引っかかった自分が悪いのですが・・・・。

ご助言有り難うございました。また、参考記事の紹介も拝見し、必要知識を再確認しました。

その上で、本件に関しずっと引っかかっていることを申し上げますので、何かご教示頂ければ幸いです。

(平成30年度事例4 第2問 設問1 の②)

増加資産(企業価値?)=要求CF/ WACC

設問要求は、増加資産とWACCが既知で、要求(出資者の?)CFを求めること。

計算は至極簡単なものの、上記計算式が想起出来ず困っております。ちなみに小生は財務会計経験ゼロです。一次試験結果はソコソコで、事例4は嫌いでは無い、理系おじさんです。

今年こそさん、ご質問の意図を受け取り違えていたらすみません。

まず私が計算式を想起できたかというと、できませんでした。

何しろ、第2問(設問1)の冒頭に与えられたF社のB/Sを使い、続く要求CFも題意が理解できませんでした。

ついでに言えば第3問でも記事中に書いたように変動費の扱いを誤り「爆益」を書いてしまいました。

平成30年度の出題者がどれほど意図したかは分かりませんが、明らかに与件情報が不足していると思います。

逆に言えば、平成30年度の私は上記の惨状でしたが54点(素点は恐らく40点台)でした。

これが得点調整というものです。

F社のB/Sを使ったものの計算式(公式)は合っていた、とかで計算過程に部分点が入ったものと思います。

という前提でご質問に対してですが、「企業価値=合併による増加した資産=総資産」と与件にあれば

「企業価値=CF÷WACC」を変形させて「CF=総資産×WACC」が想起できたのではないかと思います。

リアルな診断現場では社長に追加で質問することもできますが、2次試験の事例Ⅳは「与件不足」に対し「想像するほかない」点が受験生を苦しめますよね。

ただし2次試験は「不正解者が多い場合」はその問題に対してか全体に対してかは不明ですが得点調整が入りますし、上記の通り部分点も狙うべきなので、結果的に想起した方向が誤っていたとしても、書ききることが大切かと思います。

答えになっていますでしょうか。それでは引き続き道場をよろしくお願いします。

ベリー様

8月6日のアロエちゃんとおべんと君の診断士一次試験対策会議に参加させていただきました財務人事マンと申します。

先日は色々アドバイスを頂戴し、ありがとうございました。

また、アドバイスいただいている中、ベリー様の発言が途中のまま終わってしまった箇所があり、申し訳ございませんでした。

記事、拝見しました。

今の私では理解出来ないところも多いですが、逆に早く理解出来るようになろうと思った次第です。

企業診断10月号の記事も是非拝見したく思います(今月号より購読を始めました)。

過去の色々な執筆者様の記事も、今後の勉強の羅針盤にしたく考えております。

今後ともどうぞよろしくお願いいたします。

財務人事マンさん、先日はありがとうございました!

乱入枠で参加させていただきましたが皆さんと(画面越しに)お会いできて最高に楽しかったです。

財務人事マンさんのことはよく覚えているのですが、発言が途中で終わったというのは覚えていないので(汗)どうか気になさらないで下さい!

記事もご覧いただきありがとうございます。いつか参考にしていただけたら幸いです。

一発合格道場は1次、2次対策どちらも多様なメンバーによって書かれた多面的かつ膨大な記事データが強みですので「この論点は・・・?」と思ったら検索しまくって下さいませ!

またどこかでお会いできるかもしれませんが、今後ともどうぞよろしくお願い致します!

いつも拝見しております。今回は実践的なポカ除け対策を教えて頂き、私も習慣化出来るよう訓練を積みます。

ところで、昨年の事例4は一部を除いて易化しており、事例1〜3で疲れた頭が歓喜で再生したと思います。今年はもしかすると、計算手間ではなく、発想できないと回答が書けないような出題で難化するかも知れませんね。

例えば、企業価値って具体的な数字では何?CF、WACCとの三点セットはなぜ関連づけられる?など、テキストにはあまり書かれていません。初学者で非専門家の場合、どう攻略するか、ご助言があればお願いします。

今年こそ様、コメントいただきありがとうございます。

確かにどう難化するか分かりませんね。

H29、H30に対してR1年は受験生に分かり易い設問文など「素直化」した印象で、とある受験校の講師は「出題者が変わったかもしれないと言っていました。

もしそうなら大歓迎なのですが・・・、こればっかりは分かりません。

ご質問ですが、そういった疑問にぶつかったときに道場の過去記事が役に立つと思います。

【絶対スト合格】事例Ⅳの解き方(企業価値)

https://rmc-oden.com/blog/archives/101393

こちらの記事で今年から様の疑問解消に役立てばいいのですが。

ご参考下さい!