事例Ⅳで合格点をとるためのNPVポイントまとめ

こんにちは、池やんです。

いよいよ2次試験まで残すところ約1ヶ月ですね。心境いかがでしょうか。

振り返れば昨年の2次試験の1ヶ月前は、ようやく事例Ⅰ~Ⅲでコツが掴めたかどうか、といった時期で最終の追い込みを意識したタイミングでした。事例Ⅳは毎日問題に触れていたため、何とかなるだろ、くらいの感覚をもっていました。

昨年と今年では1次試験後に与えられる時間が異なりますが、そんなことは言ってられませんよね。全力で応援します!

さてさて、先日のこんちゃんの記事によると、一発合格道場の2次試験関係の記事の中で最も多いのが事例Ⅳのようです。

事例Ⅳは、事例Ⅰ~Ⅲのような記述問題の他に計算問題があります。ここを苦手としている人もいれば得意としている人もいるでしょう。計算問題で力をつける秘訣はポイントをしっかりと押さえて、量をこなす。これに尽きます。たった一つのミスで連鎖的に得点を失ってしまうリスクがある怖い事例ではありますが、逆に力さえつければ確実に得点を重ねることが可能です。

ということで、本日は事例Ⅳの重要論点の一つである正味現在価値(以下、「NPV」)です。

今回の記事を読んで頂くことで、NPVの攻略ポイントをイメージ出来ることを目指します。

イメージ出来た後はご自身でアウトプット+振り返りの量をこなしてくださいね。

NPVの苦手意識を払しょくしたい

NPVを得意領域にしたい

今回の記事はそんな方へ向けて書いています。

それではいってみましょう。

NPV概要

NPVは、投資の意思決定をする際に使用します。

端的には、投資して儲かるか否か、です!

通常投資は数年先を見据えたものであり、お金を支出してから回収するまでに相当の期間を要します。

そのため、これから投資して、儲かるか否かを検討する際に次のことを考えます。

①将来受け取れるお金(価値)が、現在受け取れるならどの程度のお金(価値)になるか。

②①から投資額を引いたらプラスになるか。

ここで気を付けたいのが、将来受け取るお金と現在受け取るお金の価値はイコールではない、ということです。

あなたは、次のうちどちらがいいですか?

多くの方がAを選ぶんじゃないでしょうか。

私ももちろんAです。

いますぐ100万円もらえれば、世界の株式市場がまだまだ上昇すると思えば株式投資に使うかもしれませんし、中国不動産バブル崩壊を考慮して逆張り狙いをするかもしれません。

他にも年利5%の債券を購入すれば、預けたお金は1年後には105万円になります。(リスクは一旦無視してくださいね)

ということで、投資の意思決定をする際は、金利を考慮する必要があります。

この考え方のとおり、お金の価値は時間軸によって変化しますので、将来のお金の価値を投資する時点の価値に変換して検討する必要があります。

このとき注意が必要なのが、

将来の各年度のお金を計算する際に扱うのは、利益ではなくキャッシュである、という点です!

大事なことなのでもう一度。利益ではなくキャッシュです!

NPV攻略の3STEP

私が考えるNPVを攻略するためのポイントは、以下の3つです。

①図を書く

②図に数字を入れる

③割引計算して比較する

解き方として、図ではなく表にまとめる方法もありますが、苦手にしている方はまずは図を書くことでNPVの概念・解き方を自分のものにすることをオススメします。

すでに表にまとめる方法を確立されている方は、そのままいきましょう!

それでは順番に見ていきます。

①図を書く

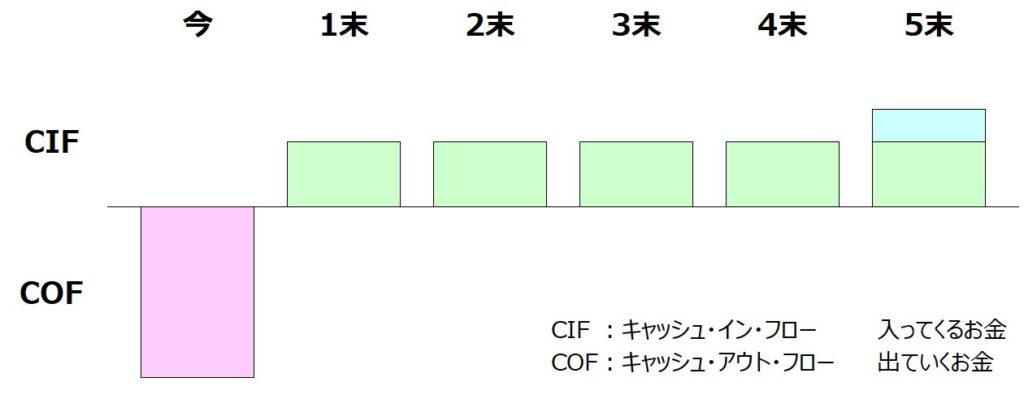

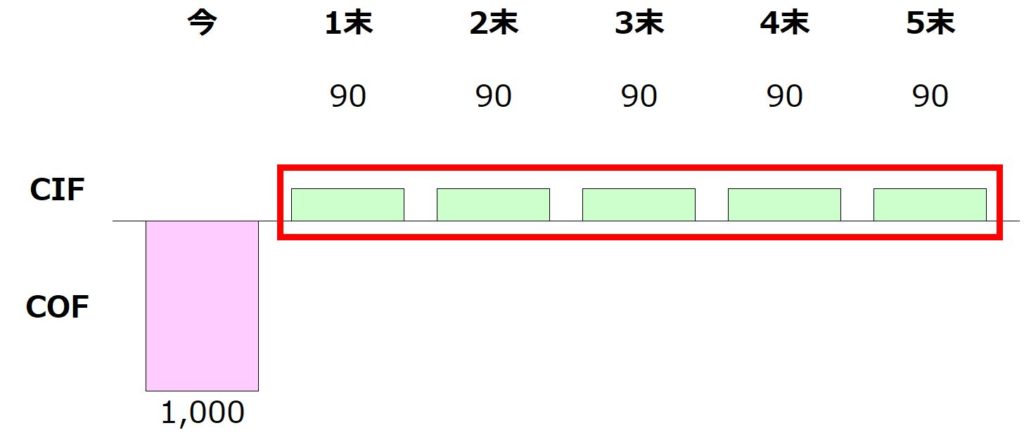

最初にやるのが、与件文・設問文が与えている情報を整理して、正確に図を書くことです。

左から右に向かって真ん中に線を引き、時間軸を表します。

線から上部にキャッシュイン、下部にキャッシュアウトの項目を書きます。

私は、NPVの問題を解く際は上のような図を書いていました。

数字が羅列されただけの表よりも図を書くほうが、イメージしやすいかと思います。

整理する情報は、設問によって変わってきますが、概ね以下の内容になります。

・設備の購入支出:キャッシュアウト

・増加キャッシュフロー:キャッシュイン

・減価償却費:キャッシュイン

・設備の売却収入:キャッシュイン

・税効果:キャッシュイン/キャッシュアウト

・運転資本の増減額:キャッシュイン/キャッシュアウト

運転資本の増減については、設問文に「考慮に入れなくてよい」と指示がある場合が多いので、見落とさないように気を付けましょう。

上記の整理すべき情報が、いつ時点で発生したのか、よ~く設問文を確認しましょう!

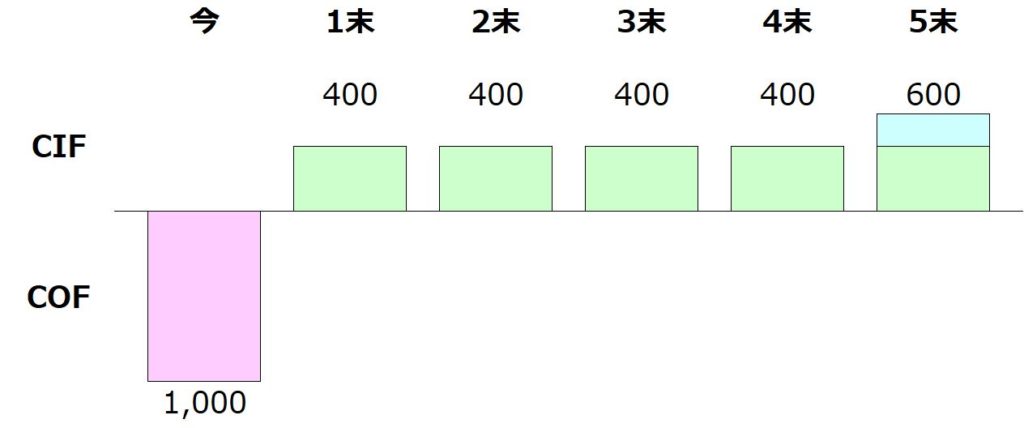

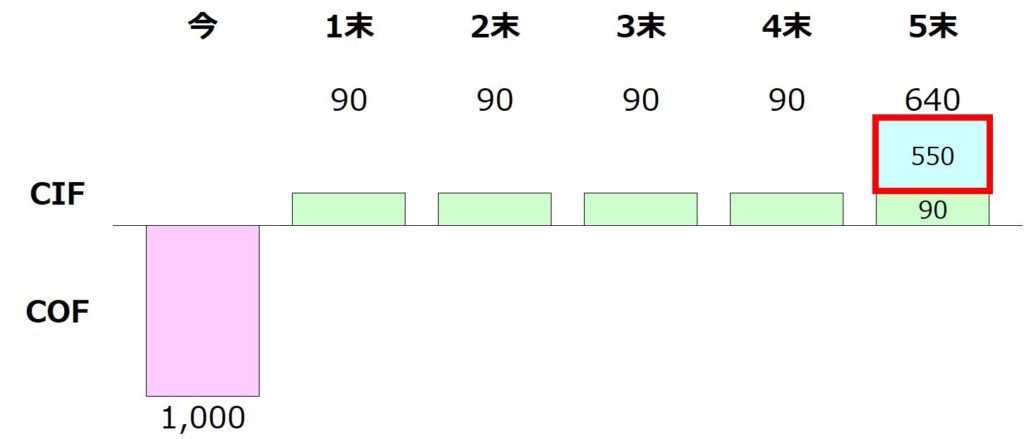

②図に数字を入れる

次は、先ほど書いた図に設備投資額等の数字を書き込みます。

どうですか?頭の中も見た目もスッキリする気がしますね。

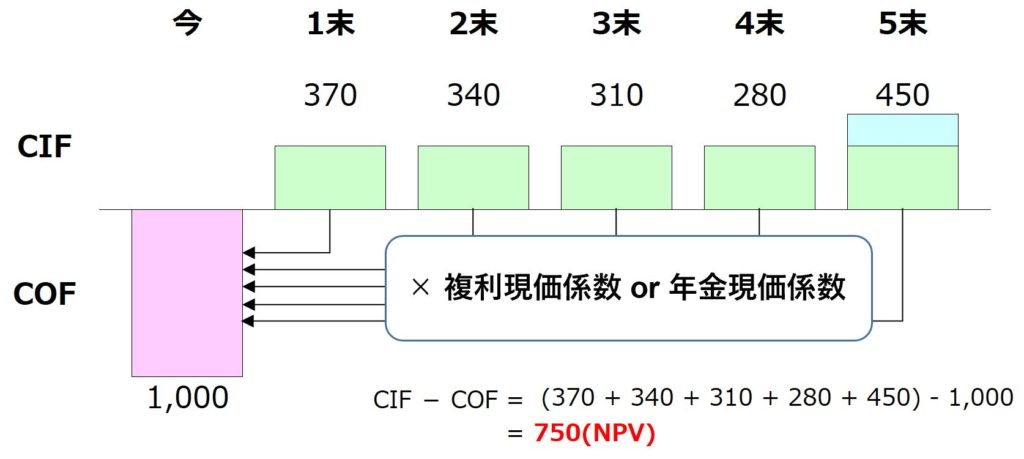

③割引計算して投資対効果を確認する

最後に、割引計算して投資した場合にどうなるか確認します。

①図に書き込んだ数字(将来キャッシュフロー)を現在価値に割り引く

②現在価値を合計する

③現在価値合計額から投資額を差し引き、投資すべきか否か(プラスかマイナスか)判断する

上の例であれば、現在価値合計から投資額を差し引いた数値がプラスのため、投資すべき、となります。

割引計算する際は、設問文に与えられている複利現価係数もしくは年金現価係数を用いて、慎重に計算しましょう。

ここまで整理できたのに係数表の掛ける対象を間違ってしまうのはもったいないですからね。

NPV計算過程の詳細

前節で紹介した整理情報の確認ポイントについて、事例を交えながらお伝えします。

減価償却費:キャッシュイン

設問上必ず出てくるのが減価償却費です。

何かを取得した際にお金が出ていくのと同時に、耐用年数に応じて費用化していきます。

ただし、NPVで考慮するのは費用ではなくキャッシュです。

そのため、PLに費用計上した減価償却費したとしても、お金は出て行っていない(出ていったのは取得したとき)ため、キャッシュインとします。

[例]期首に設備投資 1,000万円 定額法:10年 残存価額10%

減価償却費は、1,000万円×0.9÷10年=90万円(1年当たり) となりますね。

定率法の場合は、費用の計上額が一定ではありませんが覚えていますか。

定率法の計算方法が思い出せない場合は、テキストを確認ください。

減価償却費の方法は何か、設問文をよく確認し、グリグリと印をつけておきましょう。

設備の売却収入:キャッシュイン

手元にある設備を売却するので素直にキャッシュインですね。

PLに計上する売却損益自体は、税効果(タックスシールド)で考えます。

[例]上記設備購入後5年経過し、簿価で売却

減価償却費の累計額は、 1,000万円×0.9÷10年×5年=450万円となり、

簿価は、1,000万円-450万円=550万円となります。

設問上、購入設備を売却しない場合、残存価額550万円がそのまま残ると考えます。

イメージとしては、「550万円の設備を売却して、550万円のキャッシュが入った」、という感じです。

税効果:キャッシュイン/キャッシュアウト

この税効果が最重要ポイント、且つ難しくしている論点かもしれませんが、ポイントをおさえて頂ければ大丈夫かと思います。

順番に確認しましょう。

利益の種類に応じた計算

設問で与えられる利益の種類によって、キャッシュインの計算方法が異なりますので注意してください。

・税引後利益+減価償却費

・営業利益×(1-税率)+減価償却費

この場合の営業利益は、設問文や与件文で与えられているであろう粗利から販管費(減価償却費など)を控除した数値となります。

[例1]営業利益100 税率30% 減価償却費40

100×(1-30%)+40 =110(CIF)

[例2]売上総利益100 税率30% 減価償却費40

(100-40)×(1-30%)+40 =82(CIF)

上記の式のとおり、減価償却費は税金考慮の対象外です。

赤字の考慮

赤字の発生が、全社レベルなのか、事業レベルかによって検討内容が変わりますので、設問をよく読みましょう。

全社レベルで赤字の場合は、税金は発生しません。

逆に言えば、投資事業単体での赤字である場合は、税金計算を行う必要があります。

会社全体で黒字の場合は税金が発生するからです。

[例1]事業損失△20 減価償却費40 税率30%

※全社で赤字の場合

△20 + 40 = 20(CIF)

[例2]事業損失△20 減価償却費40 税率30%

※全社で黒字の場合

△20×(1-30%)+ 40 = 26(CIF)

赤字の発生が、全社レベルか事業レベルかによって、上のような差が出るんですね。

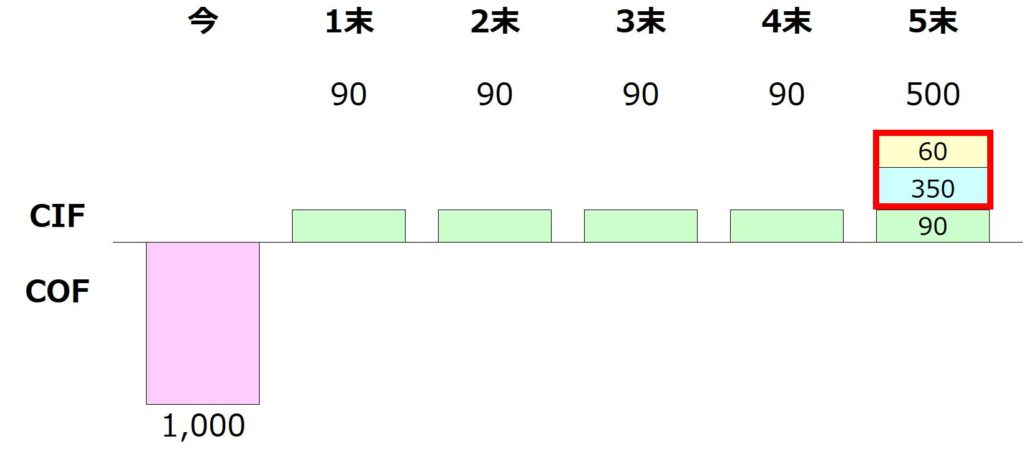

設備売却損益が発生したとき

設備の売却損益(PL上の数値)自体は、キャッシュに含めません。

売却損益で発生する税効果(タックスシールド)の数値は、キャッシュインもしくはキャッシュアウトに反映します。

[例1]売却損の場合

簿価550 売却価額350 売却損200 税率30%

まず、手元のキャッシュに影響があるのは、売却価額の350です。

次に考えるのが税効果です。

設備売却損200の費用が発生したため、税金として出ていくキャッシュが減ったと考えます。

そのため、60(=200×30%)のキャッシュインが生じたと捉えます。

売却損と似て非なるものに「除却損」があります。

除却損は、不要となった設備を廃棄することによって生じる損失です。

売却の場合と異なり、設備を処分することによるお金は入ってきませんが、発生する損失に対して税効果を考慮する必要があります。

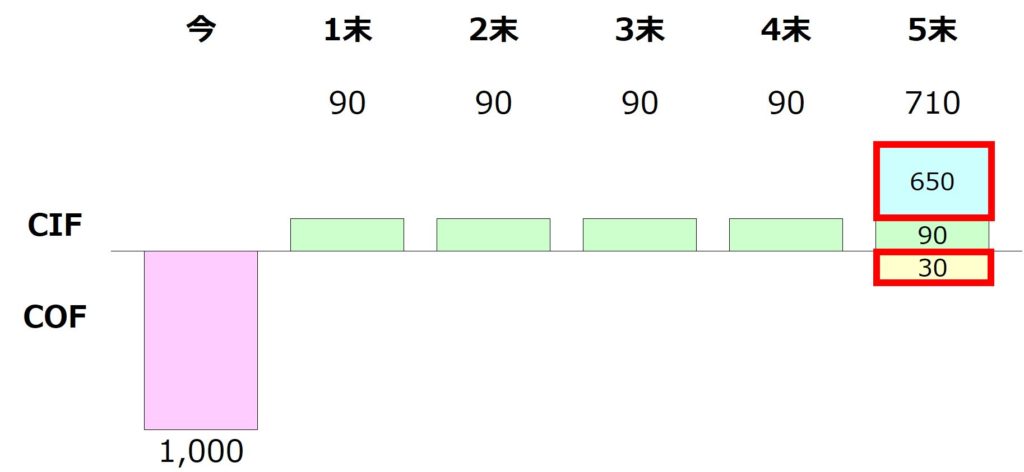

[例2]売価益の場合

簿価550 売却価額650 売却益100 税率30%

さきほどの売却損の場合と同様、まず手元のキャッシュに売却価額の350が入ります。

次に税効果は、設備売却益100の収益が発生したため、税金として出ていくキャッシュが増えたと考えます。

そのため、30(=100×30%)のキャッシュアウトが生じたと考えればOKです。

以上の内容を順番に図に表現していけば、あとは電卓で計算するのみです。

ポイントをつかめたら、忘れないうちに実際に問題集で確認してみてくださいね。

さいごに

いかがでしたか?

与えられた情報をきちんと整理してNPV攻略の3STEPを行えば、NPVでどんな問題が来ても対応できそうな気がしませんか。

①図を書く

②図に数字を入れる

③割引計算して投資対効果を確認する

あらためてですが、整理する情報は、利益ではなくキャッシュです。

また、NPVの場合、数値を算出する設問とセットで意思決定の結論を書く記述問題も考えられます。

どうしても計算して数値を算出することが難しい場合でも、「投資案Aに投資する」等の結論だけは書きましょう。

合格するために、得点を重ねることに貪欲になってください。

本試験では、空白で解答用紙を提出する(社長に意見を述べない)ようなことは避けてください。

最後になりましたが、先代ベリーがNPV含めた事例Ⅳの特徴をおさえた記事を書いてます。事例Ⅳの全体感を掴むのにどうぞ。

明日はよがです。お楽しみに!

池やんさん、事例Ⅳ記事ありがとうございます。

毎日計算問題に取り組んでいるおかげで記事の内容は理解できるようになりましたが、過去問ではあまり売却益や売却損の問題を見かけないこともあって、久しぶりに論点を思い出しました。

本日は一度売却損や売却益がある演習問題に取り組んでおきます!

しかし、残存価額があってそれを考慮に入れるのと、売却益がある、ってどうにもやってることが同じような気がするのに、税効果を考慮したりしなかったりするので、本番で間違えないように気を付けなければ……。

ロムさん

コメントありがとうございます!

論点の振り返りに役立ててよかったです。

今日ぜひNPVに取り組んでみてください。

NPVは色々と間違えてしまいそうな罠が潜んでいるので、

本番の初見問題で引っかからないようにご注意ください。

そのためにも毎日の計算問題をやりきって頂ければと思います!

残存価額がある場合=簿価で売却したので売却損益は出ない=税効果なし

簿価以外で売却した場合=売却損益が出る=税効果あり

久しぶりに売却損益の出る問題に取り組めば、

記憶がよみがえるとともに論点整理できると思います。

応援しています!

池やんさん

ちょうど投資意思決定問題の計算過程が安定しないことを悩んでいたので、早速身につけて試してみます。

細かな悩みが生まれたら相談させてください。

いつもありがとうございます。

あやすけさん

コメントありがとうございます。

投資意思決定でお悩みだったとのことで、

良いきっかけになれば幸いです。

試験まで残り1ヶ月。まだ時間はあります!

ポイントを意識して、量をこなしてみてください。

計算過程が安定するよう祈ってます。

また新たなお悩みが発生したら、遠慮なくご相談くださいね。

全力で応援しています!