【渾身】ごちゃっとしがちな財務会計知識と直前期の暗記法【中小企業診断士】

【当サイトを初めてご覧になる方へ】

「中小企業診断士試験 一発合格道場」は

近年、社会人の関心を高めている

中小企業診断士試験の合格を目指す方へ、

体系的な知識、語呂合わせ、

勉強意欲向上、診断士の活動等々を

ほぼ毎日10年間発信してきました。

毎年、直近年の合格者達が書き綴った

リアルで豊富な受験情報を

日々の勉強にお役立て下さい!

たまたまお立ち寄り下さった方も

ぜひ中小企業診断士の存在に

興味を持って頂けたら嬉しいです^^

合格に十分な実力発揮の準備

✅ 1次試験の全体像をつかめていますか?

✅ 2次試験の事例研究は進んでいますか?

おはようございます。

べりーです(過去投稿記事はこちらです)。

ご覧の「一発合格道場ブログ」では毎年この時期に「渾身記事」と銘打って、各メンバーが渾身の気力と知識を振り絞った記事を投稿します。

基本的にある論点を深堀して解説し、特定の論点に関する知識をより強固にしていただくことを目的にした内容が多くなります。

またメンバーは去年まで自分達自身が受験生かつ「一発合格道場の読者」だったので、リクエストがあったテーマは別ですが、自身のフレッシュな記憶と体験に照らして「こんなのが読みたかった」あるいは「こういった記事に助けられた」という経験などから、テーマを決めています。

※11代目は、例外なく全員が令和元年の2次試験合格者です

そのような中、今回私はあえて「深堀」でなく「広く浅い記事」を書くことにしました。ごちゃっとしがちな財務会計の知識をいくつかピックアップして一元化したような記事です。

基本は1次試験対策ですが、ちょこちょこ2次試験対策になる内容も含まれます。

チェックシート的にご活用することで、ぜひ1点でも多く勝ち取っていただけたらと願います。

なお、前回投稿した運営管理の「生産オペレーション(IE等)」の暗記法については、思いのほか「自分も頭に入らなくて困ってたから助かった」という反響をいただきました。しかし今回は手広い範囲からピックアップする形なので、もしかしたら「こんなの知ってて当たり前」ばかりになってしまうかもしれません。

と思いながらも、もしこの時期に万が一何か1つでも「なるほど!」が発見できて本試験での4点に繋がったら、試験戦略上、非常に大きいよなーと思い直して投稿させていただきます。

ブロックごとの読み切り型で分割しやすくなっていますので、恐れ入りますがご興味なきところは飛ばし読みして下さい。

contents

ごちゃっとしがちな財務会計知識と直前期の暗記法

今回は1次試験合格の鍵を握る重要科目、財務会計についてです。

参考までに財務会計の平均点と科目合格率の推移は次の通りです。

一次試験の平均点と科目合格率の推移2020(~令和元年最新版)

1次試験は難化と易化の差が波があるのが特徴であり、その中でも財務会計は年度ごとの差が激しいです。したがって財務会計は「難化に耐えうる実力を備えておく」ことで、①難化したら何とか足切りを免れる、②易化したら得点源にする、という対策で臨むべきでしょう。

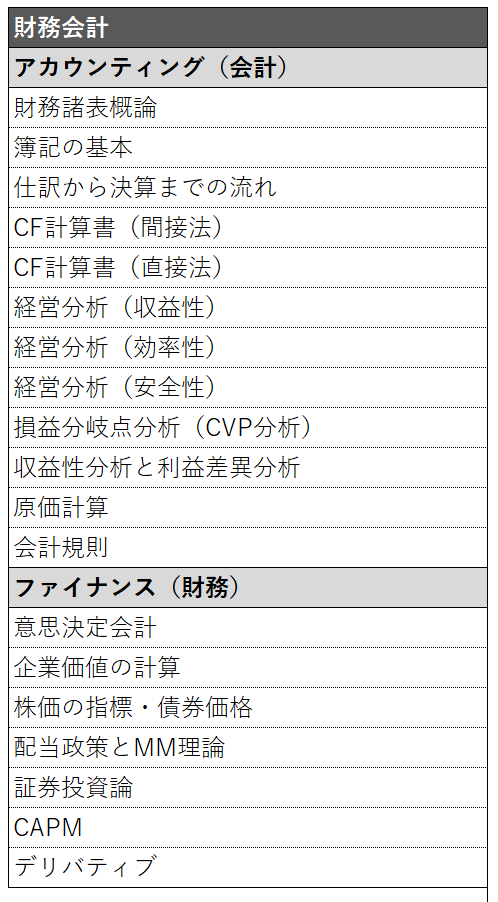

財務会計の主要論点は次の通りです。

ざっとご覧いただいて、何だっけコレ?はありませんか?

そろそろ超直前期という時期にこのレイヤー(テキスト目次の大見出しレベル)で「何だっけコレ?」は中々ないと思いますが、もしドキッとした項目(論点)がありましたら、とてもラッキーです。

なぜなら今ならまだ、本試験までに知識を増強する時間はあるから。

その論点は過去問のタテ解き(年度を跨いで論点別に解く過去問の解法)で知識を補強することをお勧めします。

今回取り上げた「ごちゃっとしがちな財務会計知識」は大きく分けて7論点。

暗記法は一発合格道場名物の「くだらないほど忘れない」方式です。それではどうぞ!

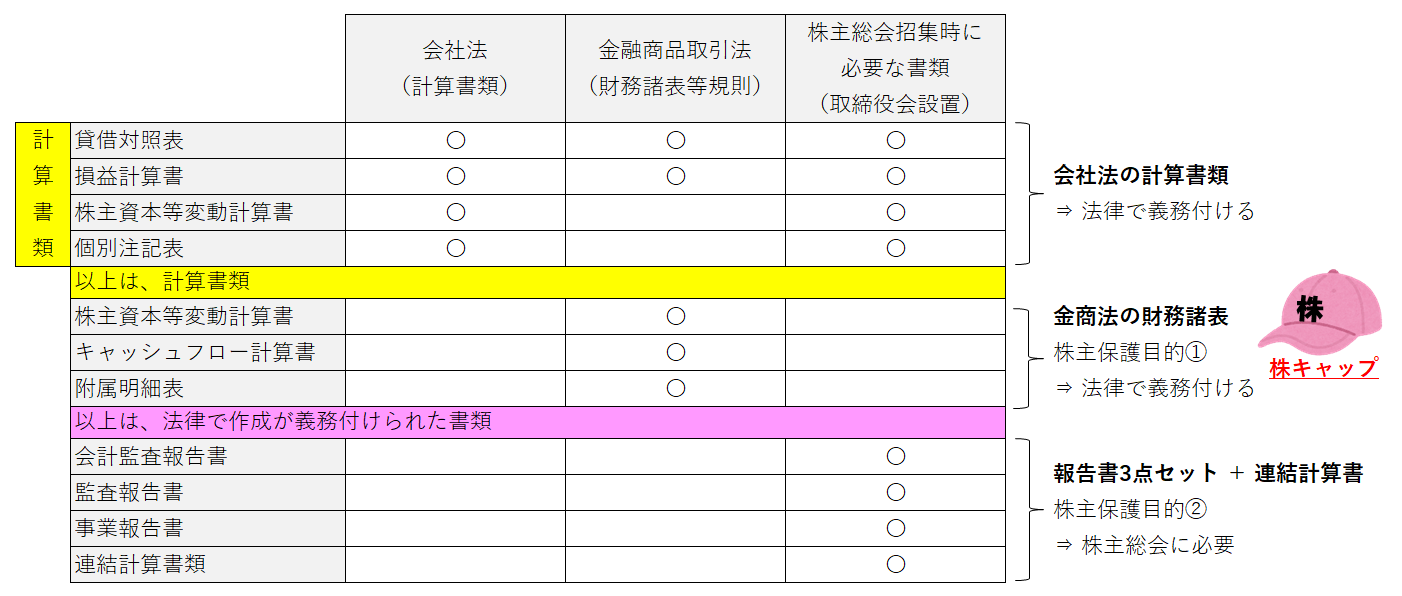

【財務諸表概論】財務諸表の種類

会社法(計算書類)

会社法では、以下の4つを「計算書類」といい、株式会社に作成を義務付けています。

①貸借対照表(B/S)

②損益計算書(P/L)

③株主資本等変動計算書

④個別注記表

覚え方:会社BP株子

← 株子さん

← 株子さん

①のB/Sと、②のP/Lは大丈夫ですよね。会社の「ストック(ある時期で切り取った会社の状態)」と「フロー(ある期間における会社の業績)」を把握できる重要な書類です。

なので「BP」はあまり深く考えないで「BP=B/SとP/Lね」と覚えて下さい(注:BPは造語で一般には通用しません💦)。

会社法は株子さんを守ります!

金融商品取引法(財務諸表)

主として上場企業では、金融商品取引法(財務諸表規則)により、以下の「財務諸表」の作成が義務付けられています。

①貸借対照表(B/S)

②損益計算書(P/L)

③株主資本等変動計算書

④キャッシュフロー計算書

⑤附属明細表

覚え方:金融BP株キャップ

今年最も株取引で稼いだ投資家に贈られるキャップです。・・・そんなことはありませんが、金融商品取引法は「いつものBP」+「株キャップ」です。

ちなみにこの「株キャップ」、昨日Tomatsuが紹介してくれた1億円つくった元お笑い診断士の井村俊哉さんがとっても似合いそうですね(笑

株主総会招集時に必要な書類

取締役会を置く株主総会の定時株主総会の招集通知には事前に取締役会の承認を受けた以下の書類を添付しなければなりません。規定されているのは会社法です。

①計算書類

②会計監査報告書(大会社等)

③監査報告書

④事業報告書

⑤連結計算書類

株主総会通知に添付する資料には、会社法の計算書類(会社BP株子)に加えて上記の②~⑤が必要です。会計監査人による監査報告、監査役及び監査役会の監査報告、事業報告、の「報告書3点セット」です。

ここまでの3つを横並びで見比べると、記憶に必要な脳の海馬が刺激されるはず!です。(クリックすると拡大します)

【簿記の基本】割引と割り戻し

よく混同しがちな「これ割引?割り戻し?問題」です。

割引:期日前支払いに対し、支払いが早かった分だけ金利相当分を安くする(だから営業外)

割戻:ボリュームディスカウント(量に対するディスカウント)

覚え方:早割引、大量戻し

(ヴィッセル神戸HPより)

【CF計算書】運転資本と正味運転資本

CF計算書は我ら一発合格道場に超人気記事があります。

歌って覚えるキャッシュフロー計算書 by 7代目nori

前回記事で私は「文言と配置を暗記することで柱を築き、さらに知識を肉付けすることにより強固な橋げたを構築する」手法を説明しました(生産オペレーションを俯瞰する暗記法)。今気づきましたが、7代目noriのこの記事の狙いもそこです。

ちなみにCF計算書は2次試験では絶対に避けて通れず配点もそれなりな論点ですが、1次試験対策時点では「捨て問」としている方もいるかもしれません。

確かに1次試験対策としては仕上がり具合次第でスルーしても良いと思いますが、多少余裕がある方や2次試験再挑戦組の皆様は7代目noriの記事をぜひご覧下さい。

さて「ごちゃっとしがちな財務会計知識」の方に戻りますが、CF計算書(間接法)における「営業CF」の小計の上あたり、noriの記事で「運転♪」と言っているのが「運転資本」です。

これとごっちゃになりがちなのが、経営指標で出てくる「正味運転資本」です。

運転資本

論点:CF計算書、意思決定会計のフリーキャッシュフロー(FCF)

内容:企業が営業活動を行う上で使用した資金

算出:運転資本=売上債権+棚卸資産-仕入債務

CF計算書:運転資本の増⇒マイナス値、運転資本の減⇒プラス値と、正負が逆転する

意思決定会計:FCF=営業利益×(1-税率)+減価償却費-運転資本の増減―投資額

正味運転資本

論点:経営指標

内容:1年以内に現金として利用可能な資金(正味運転資本が大きいと資金繰りは安定していると言える)

算出:正味運転資本=流動資産-流動負債(手元資金―返済が近い債務)

覚え方:

運転資本・・・売掛金などCFを減らすもの

正味運転資本・・・正味が付くとプラスの意味に(支払能力)

【経営分析】改善 or 悪化?

財務会計は時間との戦いです。以前、次の記事を書きました。

1次試験の財務指標は計算しない?! 財務会計「経営分析指標」のヒント①

経営分析問題との向き合い方はこの記事をご参考下さい。

その上で必要になるのが、計算結果から「上昇 or 低下」「改善 or 悪化」を判定することです。

経営指標は状態を可視化するための指標ですから、「値が大きいほど良い指標」と「値が大きいほど悪い指標」の違いを正しく認識する必要があります。

※今回の説明では「各回転期間」を除いています

値が大きいほど良い指標

いかがでしょうか?どれも「大きいほど良さそう」ですよね。

利益率、回転率、自己資本比率、インタレストカバレッジレシオは迷わず「大、即ち『良好』」です。

一方、逆を行くのが次の指標たちです。

値が小さいほど良い指標

![]()

どちらも分子より分母が大きい方が安心ですよね。

分母が大きいほど数値としては小さくなります。

固定資産よりも自己資本(+長期借入)、負債(他人資本)よりも自己資本が多い方が安定していると言えます。

覚え方:小さいほど良い「コテコテの負債」

※コテコテ・・・固定比率(コテ)と固定長期適合率(コテ)

※負債・・・負債比率

「小さいほど良い『コテコテの負債』」(イメージです)

ここまでが前半です。

いいね!と思っていただけたら

![]()

ぜひ、クリック(投票)お願いします

では後半も行ってみましょう!

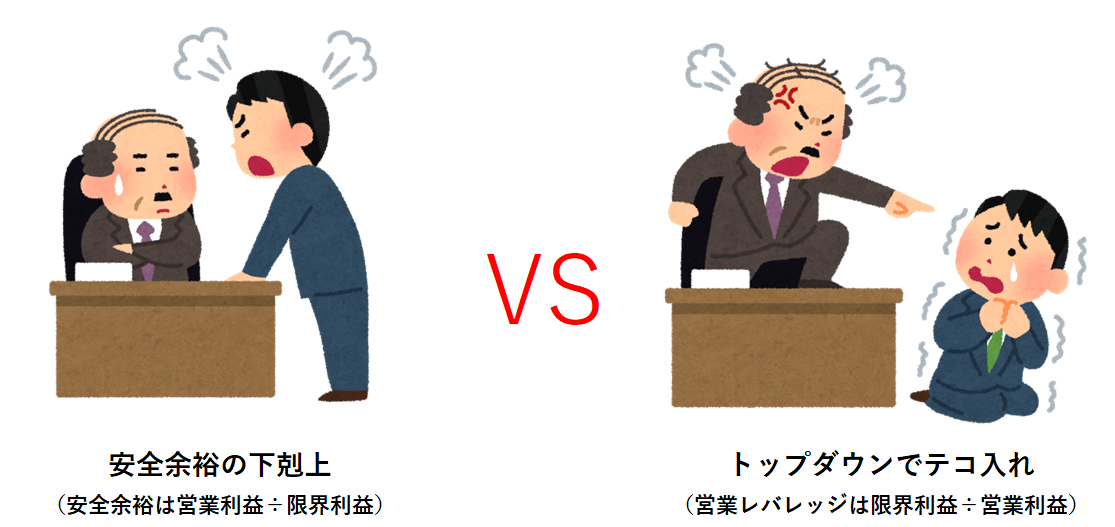

【CVP分析】安全余裕率と営業レバレッジ

安全余裕率です。

安全余裕率=(実際売上―損益分岐点売上高)÷実際売上高×100(%)

もしくは

安全余裕率=100-損益分岐点比率(%)

で計算するのはご存じの通りです。

この安全余裕率には第3の計算方法があるのをご存じでしょうか。

私は以前にこのサイトの記事を読み漁っているときにある記事に出会い初めて知りました。

これを知っておくと「損益分岐点売上高」や「損益分岐点比率」を計算せずともP/Lから直接計算できます。

記事のタイトルには「学校では教えてくれない公式」とありますが、確かにその通りでした。

その記事はこちら(↓)です。

学校では(多分)教えてくれない公式2 「営業レバレッジと安全余裕率」 by 初代アックル

このやり方なら安全余裕率はP/Lから一発で計算できます。

安全余裕率=営業利益÷限界利益×100(%)

この公式、知っておくと本当に助かります。

ご存じなかった方はすぐに過去問で試してみて下さい。

私は本試験では、1周目にはこの計算式を使って瞬殺し、検算の時にはいつもの式を使っていました。

さて、この式なんだか見覚えがありませんか?

実はある指標の逆数なのです。

営業レバレッジ=限界利益÷営業利益(倍)

営業レバレッジは、売上高のブレ幅が営業利益に影響を及ぼす度合いです。固定費の割合が大きい費用構造であるほど、売上のブレにより営業利益が大きくブレます。

売上高が固定費を下回るとすぐに赤字転落してしまいますが、逆に売上高が固定費を上回る限り売上高の増加はそのまま営業利益の増加に繋がります。

売上高の増減に対して固定費が「テコ(lever)」のような働き(leverage)をして、営業利益の増減率を増幅しているから「営業レバレッジ」と言います。

ということで私は安全余裕率と営業レバレッジをセットで覚えましたが、たまに「どっちがどっちだっけ?」とごっちゃになることがありました。基本的には知識として理解すべきと思いますが、いざという時の保険として下記を考えました。

安全余裕率=営業利益÷限界利益×100

←下から上を割り算

営業レバレッジ=限界利益÷営業利益

←上から下を割り算

覚え方:安全余裕な下克上 VS トップダウンでテコ入れ

「倍返しだぁ」って・・・現実ではなかなか。。

【利益差異分析】売上高差異と費用差異

売上差異分析と費用差異分析です。

このテーマは先日、11代目メンバーの「ぴ。」が渾身記事を投稿しました。

読者からの質問に応える形でしたが、過去問を例に説明してくれて分かり易く丁寧な記事です。

このテーマ、ちょうど私も取り上げようと考えていました。

そして、だとするとこの論点を「視界良好」にしたい方が結構多いのではないかと思いました。

そこで、ぴ。の記事を踏まえてスピンアウト的に取り上げます。

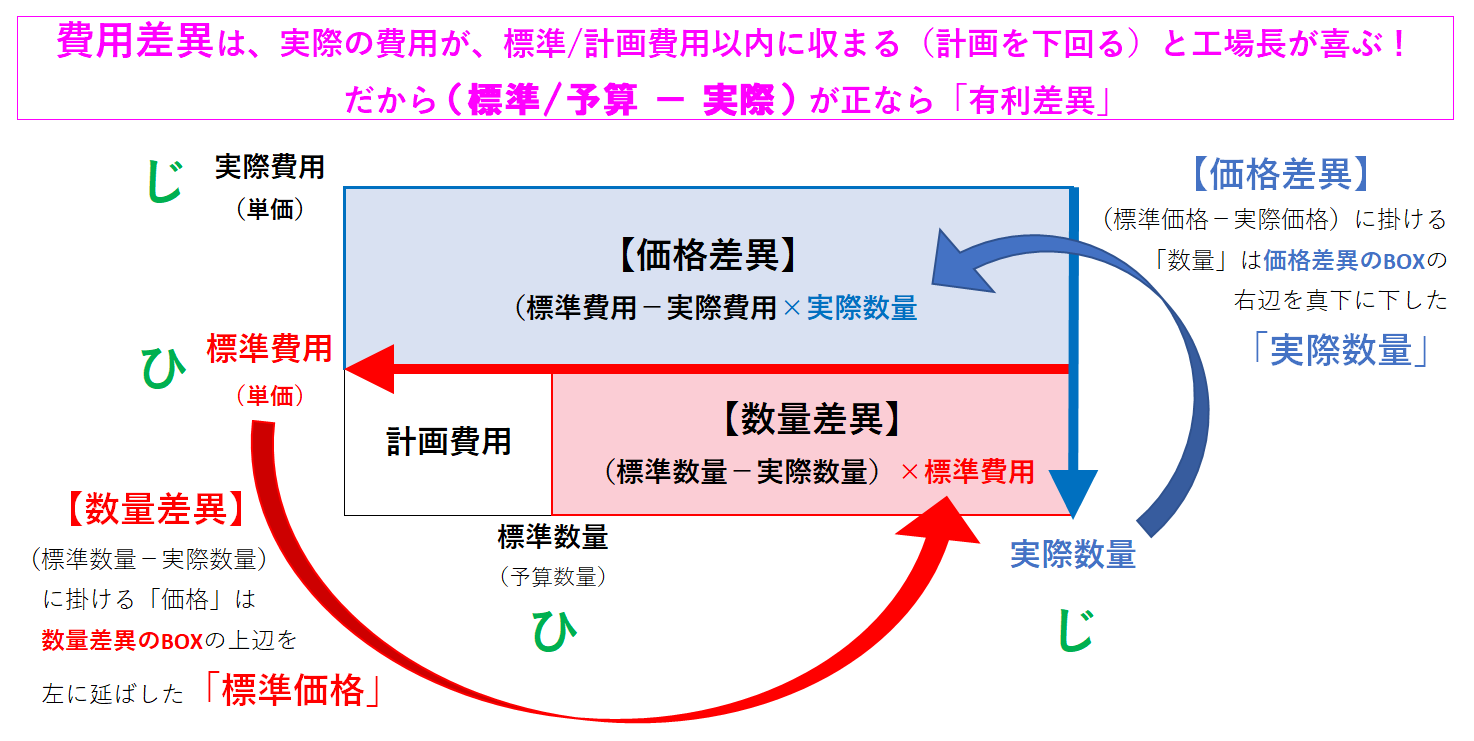

ぴ。の記事にはある重要人物が登場します。そう、工場長です。

売上や費用について、計画に対する進捗状況を事細かに把握し、厳しく追及してくる工場長がいたとして、その工場長が気に入る結果が「有利差異」、気に入らない結果が「不利差異」と考えます。

工場長は、

売上・・・売上高が予算越え(実際-予算がプラス値)だと喜ぶ

費用・・・実際の費用が予算内(予算-実際がプラス値)だと喜ぶ

このように、売上は実際>予算(標準)、費用は実際<予算(標準)になればなるほど、有利差異(工場長のご機嫌具合)がUPします。

この「ぴ。理論」で考えれば、ごちゃっとしがちな「売上差異分析と費用差異分析」がすーっと腹落ちします。

<その前に…BOX図の再確認>

①差異分析のBOXは大きく四角形を書き内部をT字で3ブロックに区切る

②Tの上側が「価格差異(青)」右下が「数量差異(赤)」の計算エリア

③左下は「計画」または「標準」であり「実際」と突合するあるべき姿

※今回は差異分析が目的なので青と赤を極端に大きくデフォルメしている

④価格(単価)はBOXの左辺の外、数量はBOXの下辺の外に書く

⑤価格も数量も内側から外側に「標準→実際」の順で書くので、「ひ→じ」「内側から外側に、ひじ」と覚える

※正確には左下が「計画/標準のBOX」だから「その外周は『ひ』」です。

売上高差異分析

(クリックしたら拡大します)

費用差異分析

(クリックしたら拡大します)

売上高差異分析と費用差異分析は上の2つの図の通りです。

BOX図の作法は覚えるしかないし、覚えられます!

ごちゃっとしがちなのは「何から何を引くべきか?」です。

覚え方:

売上・・・実際売上が予算越えだと工場長が喜ぶ

⇒ 実際-予算(がプラス値なら「有利差異」)

費用・・・実際の費用が予算内だと工場長が喜ぶ

⇒ 予算-実際(がプラス値なら「有利差異」)

【注意】

ぴ。の記事は、売上高と費用ともに式を「実際-予算」としており、

売上・・・「実際-予算がプラス値」なら有利差異

費用・・・「実際-予算がマイナス値」なら有利差異

と計算結果の方で工場長のご機嫌を伺っています。

工場長の性格さえ理解していれば、どちらでもお好みの方をお選び下さい。

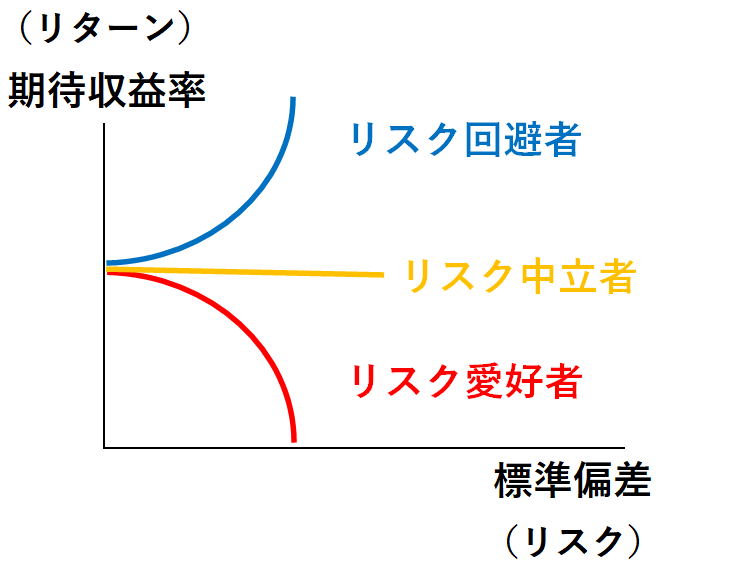

【証券投資論】投資家の選好(グラフ)

証券投資論の投資家の選好です。

ごちゃっとしがちな「投資家の選好に関するグラフ問題」は、過去7年間に本試験で出題されたのは令和元年度、平成30年度、平成25年度と3回。不定期ながらも頻出問題と言えます。

グラフは経済学で慣れている頃と思いますが、基本は同じです。

ここから先はかなり簡素化した内容にしますが、立ち戻るべきは経済学のグラフです。

①何を表すのか?

・無差別曲線・・・Y軸 期待収益率(リターン)、Y軸 標準偏差(リスク)

・効用関数・・・Y軸 効用、X軸 富(とみ)

②どんなパターンが登場するのか?

・リスク回避者

・リスク中立者

・リスク愛好者

リスクに対するスタンスの違いによってそれぞれグラフの形が違っており、そこを問われます。

上記①と②の組み合わせを覚えて下さい。

ここからは実際の過去問を使います。

無差別曲線:期待収益率と標準偏差(リスク)

Y軸・・・期待収益率(リターン)

X軸・・・標準偏差(リスク)

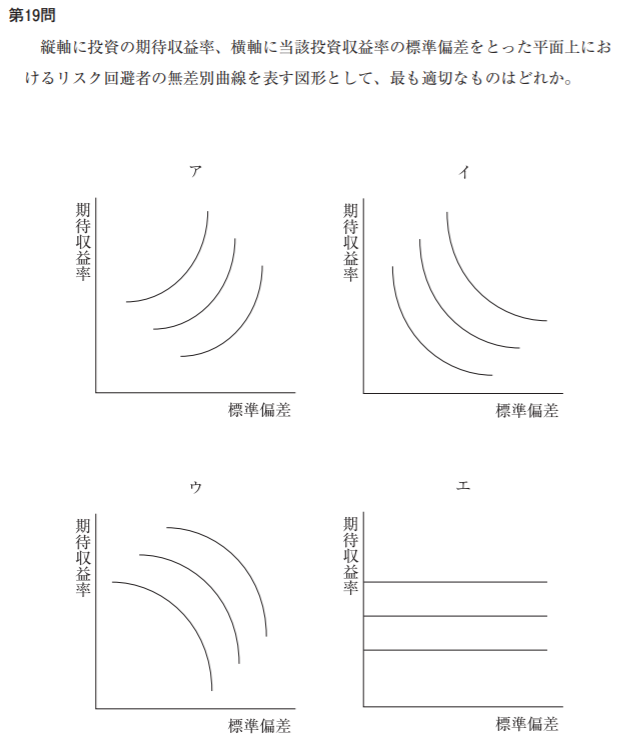

<平成25年度 第19問>

期待収益率(Y)と標準偏差(X)のグラフで「リスク回避者の無差別曲線」を選ばせる問題です。

グラフ4つ(3つのタイプ+ワナが1つ)ありますが、リスク回避者のパターンが頭に入っていたら瞬殺です。

以下で見てみましょう。

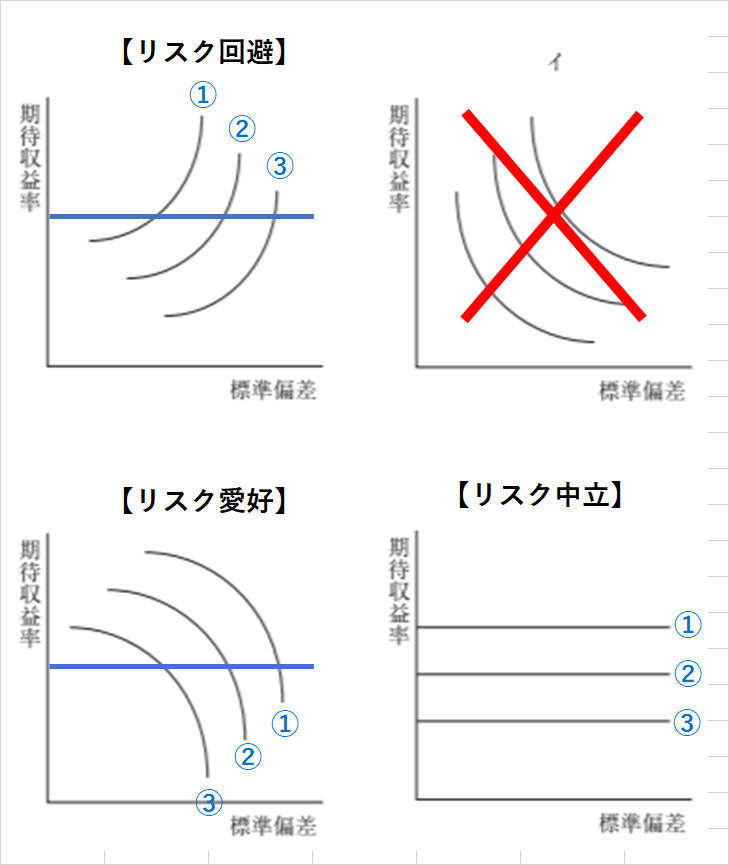

【リスク回避者】

左上のグラフです。

リスク回避者はリスクが嫌いなのでリスクが増えることを望みませんが、もし標準偏差(リスク)が増える場合は期待収益率も増えることを望みます。望まずにはいられません、どうせなら!💦

仮に青ラインのように「期待収益率が同一」なパターン①~③があったならば、よりリスクが小さい①を選びます。

【リスク中立者】

右下のグラフです。

リスク中立者はリスクと無関係により高いリターンを求めるため、X軸と水平の曲線になります。

リスクに関係なく高いリターンを求めるため、①~③であれば一番上にある①を選びます。

【リスク愛好者】

左下のグラフです。

リスク愛好者はリスクが大好きなので、もともと標準偏差(リスク)が高いのですが、それ以上にリスクが増えるとリスクに慣れて徐々に期待収益率が下がり、「右下がりの効用曲線」になります。

仮に青ラインのように「期待収益率が同一」なパターン①~③があればよりリスクが大きな①を選びます。

ということで正解は「ア」です。

右上のグラフはワナです。

続いて同じく無差別曲線のグラフの問題です。

昨年度、令和元年の第13問ですが、ご覧下さい。

<令和元年 第13問>

いかがでしょうか。

Y軸がリターン(期待収益率)、X軸がリスク(標準偏差)のグラフです。

グラフの形から、これはリスク回避者のグラフです。

リスク回避者がA~Dのどれを最も好むか?という問題です。

無差別曲線は位置が高くなるほど効用が大きくなるため、最も外側の無差別曲線上の点Dは選ばれません。

点Aと点Bはほとんど横並びで同一のリターンですが、点Bはよりリスクが高いので点Aを選びます。

なお同一曲線上の効用は同レベルであるため、リスク回避者にとっては点C(点Bと同一曲線上)も点Aより劣ることになります。

ということで正解は「ア」です。

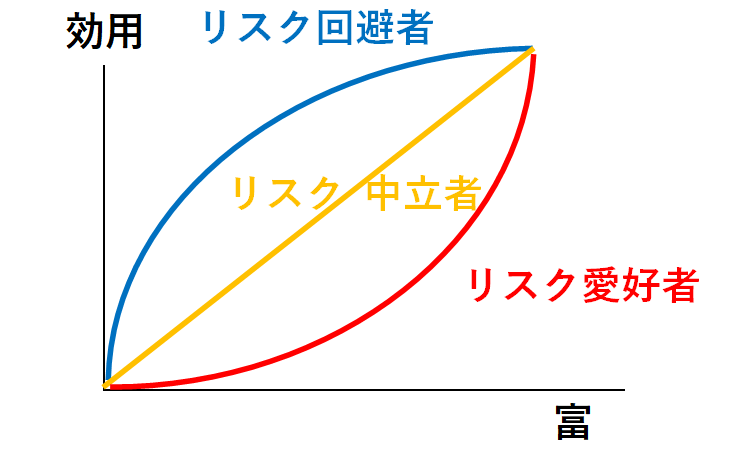

効用関数:効用と富

Y軸・・・効用待収益率

X軸・・・富

<平成28年度 第11問>

こちらは経済学でも見ました「収穫遁減/遁増のグラフ」です。

「リスク回避者」にとって、富が増えれば増えるほど逆に効用(限界効用)は徐々に減少します(遁減)。リスクが嫌だから、無限に富を追い求めないイメージです。上記の設問で言えば、②がリスク回避者です。

一方の「リスク愛好者」にとっては、富が増えれば増えるほど効用はうなぎ上りに高まります。富を得るほど富が欲しくなる。上記のグラフで言えば④がリスク愛好者です。

その中間で、富の増加に対する効用の高まりが常に一定であるのが「リスク中立者」です。上記のグラフで言えば①がリスク中立者です。

ということで正解は「ア」です。

覚え方:

1)無差別曲線:期待収益率(リターン)と標準偏差(リスク)

無差別曲線は、矢印型(←型)で、上から「回避」「中立」「愛好」

覚え方:

2)効用関数:効用と富

効用関数は、ラグビーボール型(右上がり)で、上から「回避」「中立」「愛好者」

まとめ

この時期は知識の増強はもちろんですが、いつもの論点をテキストや問題集の流れに沿わず見たり話したりすることで、記憶に残る何かもあるんじゃないかというのが今回の趣旨です。

そして「くだらないほど忘れない」シリーズの記事でもあります。

もし今回の記事から何か発見がありましたら、必ず会場に持ち込む教材やノート(当道場では「ファイナルペーパー」と呼びます)に「覚え方」と共にメモ書きして下さい。

ということで、今回は少し実験的ではありましたが結局いつも通り「特盛」サイズの記事になってしまい申し訳ありませんでした。何かヒットするものがあるのか本当に心配なので、もし今回の記事から何かが得られました場合はぜひコメントに一言置いて行っていただけると大変励みになります。

それでは、最後までお読みいただき心より感謝申し上げます。

いつもありがとうございます。

| 【合格に十分な実力発揮の準備】 ✅ 1次試験の全体像をつかめていますか? ✅ そして、2次試験の事例研究は進んでいますか? |

今年は超直前期が梅雨に当たりますが季節の変わり目で気候も安定しません。ぜひ体調に気を付けて、本試験会場で実力を発揮するための準備を粛々と進めて下さい。

べりーでした。

いいね!と思っていただけたら

![]()

にほんブログ村

↑ぜひ、クリック(投票)お願いします!↑

たけさん様、コメントありがとうございます。

今年はセミナーで皆さまとお会いできなかったのでコメント一つ一つが本当に励みになります!

グラフを形で覚える際の最大の注意点は「Y軸とX軸は何か?」です。

この記事の形そのままであれば瞬殺して下さい。そうでない場合は経済の知識に立ち戻ることとし、あきらめずにグラフと向き合って下さい。

ただし!泥沼化はいけませんので3分を過ぎたら一旦飛ばして2周目、3周目で対処して下さい。

残り1カ月、我々一発合格道場と共に走り切ってぜひ合格を勝ち取って下さい!

いつも分からなくなる論点を矢印とラグビーボールでまとめて頂きありがとうございます。もう間違えません。