【渾身】財務・差異分析~有利不利で混乱しない解法~【中小企業診断士試験】

当サイトを初めてご覧になる方へ。

当サイト「中小企業診断士試験 一発合格道場」は、中小企業診断士試験の合格を目指す方向けに、代々の合格者が勉強のコツや診断士としての活動の様子などを書き綴っています。

受験生以外の方も、中小企業診断士という存在に少しでも興味を持って頂けたら嬉しいです^^

皆さま、こんにちは。ぴ。です。過去記事はコチラ

前回に続き、財務会計の内容です。

財務会計の過去問は何年分やるべきですか?と質問を頂くことがあります。

「財務会計は最低でも10年分は解くことをおススメします。」

と答えるようにしています。財務会計は過去問の類似問題の出題が多いため、より多くの問題に触れておいたほうが良いと思います。(経済や運営も同じ傾向があると感じています。)

また、現時点で苦手な論点がある場合は、過去問を論点ごとに解く「タテ解き」で克服していきましょう。

特に、頻出論点は完全に頭に定着するまで、繰り返し計算問題に取り組むことが重要です。

問題を見て瞬時に計算式や図解を思い出し、自然と手が動く状態にしておくといいですね。

一方で、財務会計は時間との戦いでもありますので、過去問を年度ごとに解く「ヨコ解き」も重要です。

私は財務会計の答練で時間不足になることが多く、60分のタイムマネジメントが課題だったため、未着手の古い過去問を使うなど「ヨコ解き」も繰り返し行い、60分以内で解く練習も強化していました。

財務会計は、タテ解き、ヨコ解きのコンボで自信を持って本試験に臨めました。

皆さんもうまく使い分けてご自身が感じる課題を改善していきましょう。

さて、前回記事では、原価の分類についてご紹介しました。

本日は、差異分析の内容です。

こんな方向けです。

宜しければこの機会に是非復習していただけたら幸いです。

近年、原価差異の問題は原価計算の領域の中で最も頻出です。

また、原価差異に加え、売上高差異などの収益差異も出題されるため、確実に正答できるように対策したい論点です。

原価差異、収益差異を合わせると5年連続で出題されていますね。

直前期は、過去問を中心としたアウトプットが重要ですので、今回も過去問を中心に一緒に復習していきましょう。(参照元:中小企業診断協会HP)

今回はこれでもかというほどボックス図を多用してまいります。

ボックス図をイメージし、素早く書く練習が大事ということがお伝えできれば嬉しいです。

contents

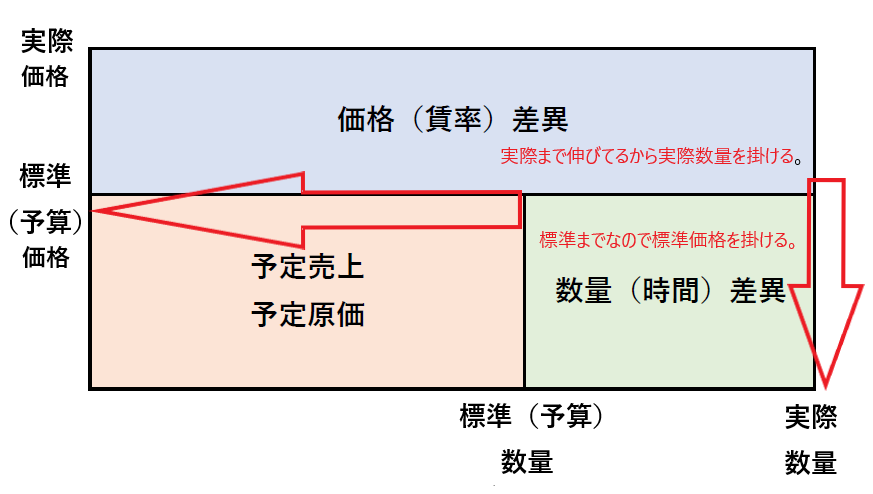

■差異分析のポイント

はじめに「差異分析」の問題に取り組む上でのポイントを3つご紹介します。

![]() 必ず「差異の金額」と「有利差異or不利差異」の2点が問われる。

必ず「差異の金額」と「有利差異or不利差異」の2点が問われる。

![]() 収益差異も原価差異も同じように「図解方式」で計算する。

収益差異も原価差異も同じように「図解方式」で計算する。

![]() 有利差異or不利差異は、「工場長に報告する視点」で考える。

有利差異or不利差異は、「工場長に報告する視点」で考える。

差異分析の問題は必ず、「差異の金額」と「有利or不利差異」がセットで問われています。

解法は、収益差異、原価差異のどちらも同じボックス図を書いて計算します。

試験の緊張などで計算式をど忘れした場合でも、ボックス図の縦×横の面積計算で何と何を掛けるのかが分かります。

※標準(予算)は「目標」と置き換えて考えたほうが分かりやすいです。

ところで皆さんは、

「原価差異の時は標準から実際を引き、収益差異の時は実際から標準を引くといった感じに分けて計算してますか?」

もちろん、その解法に慣れていてミスなく速く計算できる場合はそのままでオッケーです👌

ただ、私の場合は分けて計算すると頭が混乱することがしばしばあり、もっとシンプルに同じ解法でとけないだろうかと考えました。

同じような課題を感じているかたがいらっしゃるかもしれない・・・。

ということで今回は、収益差異、原価差異も「実際から標準を引く」解法をご紹介していきます。

また、「予算差異にうるさい工場長が喜ぶと有利 or 怒ると不利」と考えることで、+-の符号が変わっても混乱しなくなりましたので、その視点でもご紹介していきます。

小さい町工場の工場長が販売予算や原価管理の全権を握っているとイメージして頂ければと思います。工場長のイメージがなければ原価にシビアな社長でもいいかもしれません。

なお、差異分析の分類は以下の通りです。

このうち、売上高差異、材料費差異、労務費差異が重要です。

差異分析の3つのポイントを踏まえ、各分類について過去問で一緒に復習していきましょう。

■収益差異分析

まず、収益差異分析の問題から見ていきましょう。

販売予算にうるさい工場長は、販売単価・数量を増やそうと毎日必死です。

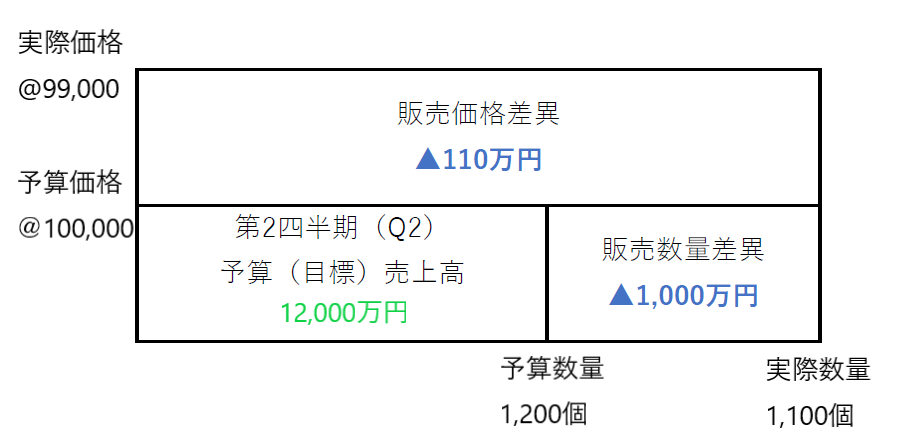

〇H27第8問 販売予算 売上高差異分析

.png)

先ず、問題文や図を見ると、売上高のことなので、収益差異の問題ですね。

収益差異は、予算(目標)より実際の販売数量や販売価格が多いほど工場長は喜びます。

次に、実際と予算のそれぞれの販売数量と販売価格を見比べます。

販売数量・価格共に、予算(目標)より実際が少ないので工場長はお怒りになります。

つまり、数量差異、価格差異共に不利差異と分かりますので、選択肢エは誤りですね。

以上のように問題文を簡単に把握してから、数量差異と価格差異の金額を図解方式で計算します。

価格差異は、(実際価格99,000―予算価格100,000)×実際数量1,100=▲110万円

数量差異は、(実際数量1,100―予算数量1,200)×予算価格100,000=▲1,000万円

数量は標準(予算)価格を掛けることに注意ですね。

よって、イが正解となります。

■材料費差異分析

次に、材料費の差異分析の問題です。

原価管理にうるさい工場長は、製造原価を削減しようと毎日必死です。

そのため収益差異と違い、工場長の機嫌が逆になりますね。

では、材料費差異分析の問題を確認しましょう。

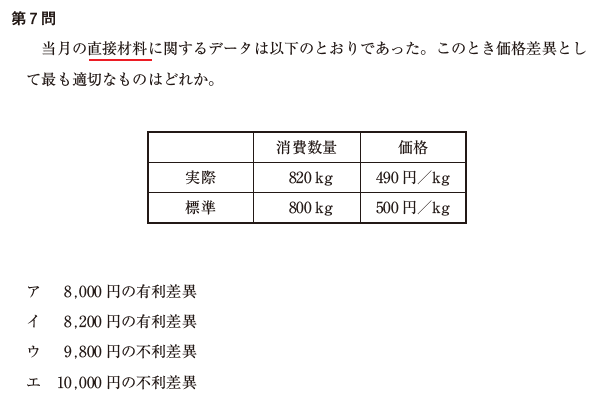

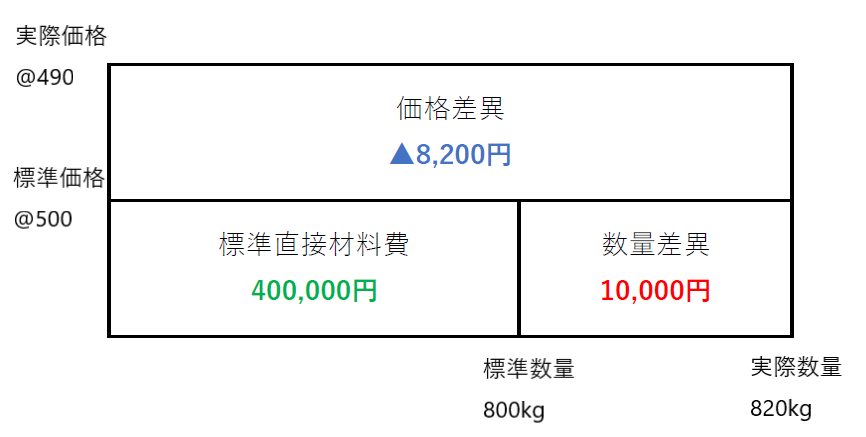

〇H28第7問 標準原価計算 材料価格差異

この問題はボックス図を書かなくても瞬殺で解けてしまう問題ですが、横着せずに先ほどの収益差異と同じ解法でいきます。

先ず、材料費に関するデータなので原価差異の問題と分かります。材料費は製造原価なので実際が多いほど工場長はお怒りですね。

この問題では価格差異のことしか求められてませんので、データから実際価格と標準(目標)価格を比べてみると実際が少ないので工場長は喜びます。

つまり、価格差異は有利差異なので、選択肢アかイに絞れますね。

数量差異のほうは実際が多いので不利差異ですが工場長には内緒です。

原価差異の計算も同じボックス図を書いて計算します。

収益差異と同じように、実際から標準を引きます。

(実際価格490-標準価格500)×実際数量820=▲8,200円

よって、イが正解です。

材料費差異、もう一問いかせてくださいっ。

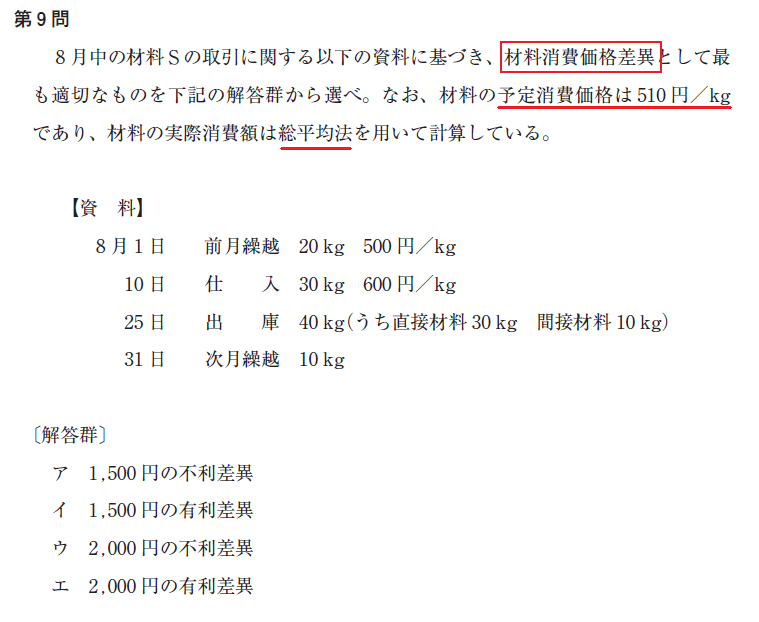

〇R1年第9問 実際原価計算(予定価格法) 材料消費価格差異

この問題は「材料の実際消費額」を用いた問題ですので、標準原価計算ではなく、実際原価計算の予定価格法で価格差異を分析します。

実際原価計算では必ず実際数量を使います。

標準原価計算と違って予定数量はあらかじめ設定しません。

といっても解法は同じで、これまでと同じボックス図でいきます。

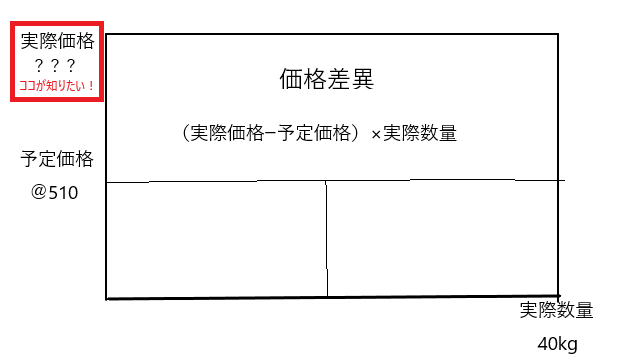

まず、問題文から分かる範囲で埋めていきます。

・・・だいぶ手抜きの図になってきましたね。

うーん、実際価格が不明ですね。

予定価格法では、実際価格を平均法または先入先出法で算出します。

そこで、差異分析の問題でよく出てくる生産データ資料を使います。

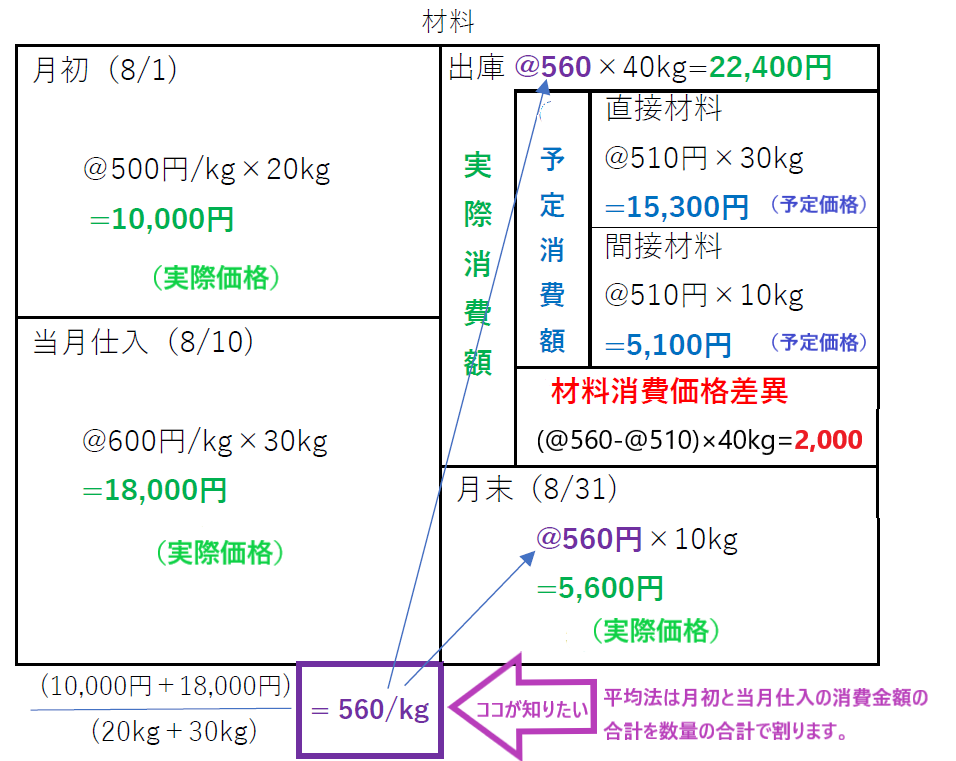

理解を深めるために少し詳細な計算ボックスをご紹介します。

この問題を解く上で知りたいのは平均法で算出する実際価格ですので、試験本番ではボックスの左側だけ計算できれば大丈夫です。

実際価格が560円と分かりましたので、差異分析のボックス図に埋めます。

材料消費価格差異=(実際価格@560-予定価格@510)×実際数量40kg

実際が多いので2000円の不利差異と工場長に報告して怒られましょう。

よって、ウが正解です。

【参考】

~実際原価計算と標準原価計算の違い~

実際原価計算は、実際にかかった原価をそのまま集計して計算します。

標準原価計算は、あらかじめ目標とする価格と消費量を決めて原価を計算します。

しかし、実際原価計算も計算に手間と時間がかかるので予定価格(賃率)を使うこともあります。(予定価格法)

じゃあ、何が違うのかというと、消費量に標準(予定)を使わない点。

実際原価計算は、予定価格に乗じる消費量は必ず実際消費量なのです。

一方で、標準原価計算は、予定価格に乗じる消費量は標準(予定)消費量になる点が違うんですね。

| 価格(賃率) | 消費量(時間) | |

| 実際原価計算 | 実際 or 予定 | 実際 |

| 標準原価計算 | 標準(予定) | 標準(予定) |

■労務費差異分析

3つ目は、労務費差異の問題です。

労務費は賃率差異と時間差異が問われます。

材料費と同じく製造原価なので、

しつこくてすみません💦

では、労務費差異の過去問を見ていきましょう。

この問題は総合原価計算の解法も絡みますのでやや複雑です。

ですが、このような問題も図解の流れをパターン化しちゃいましょう。

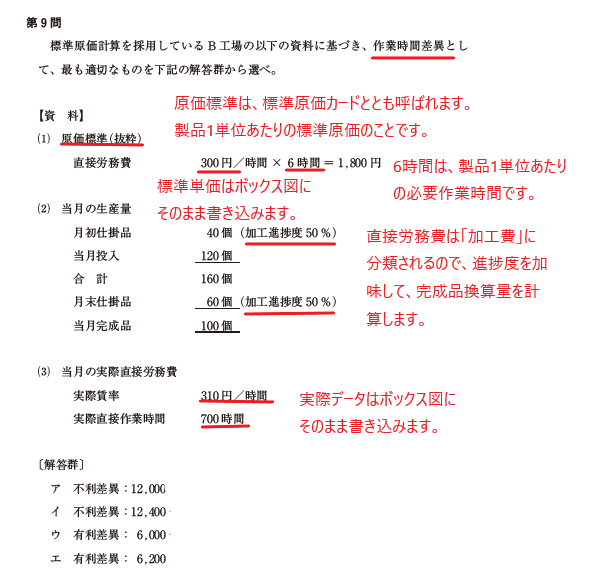

〇H29第9問 標準原価計算 作業時間差異

作業時間差異は労務費差異分析ですので、原価差異の問題ですね。

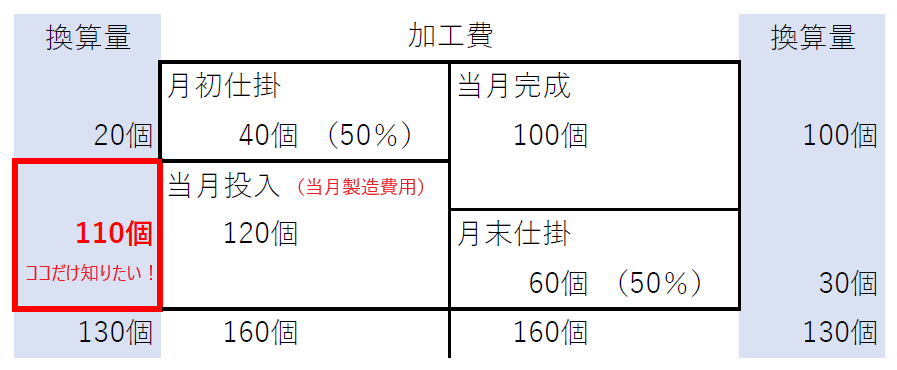

先ず、ボックス図を書き、問題文から分かる範囲で数字を埋めていきます。

次に、標準時間が不明なのでココを計算します。

【資料】の原価標準に「製品1個あたりに必要な作業時間(6h)」が判明しているので、この6hに生産数量を掛ければ標準時間が計算できます。

しかし、直接労務費は「加工費」なので、生産数量ではなく、数量に加工進捗度を乗じた「完成品換算量」で原価の計算を行います。

標準原価計算で問題文に生産量資料があったら、機械的に以下のような図を書いて数字を埋めていきましょう。

当月の製造費用(図の左下)を求められますので、当月の完成品原価(右上)ではないことに注意が必要です。

標準時間は、(完成品換算量110個)×(製品1個あたり必要時間6h)=660hとなります。

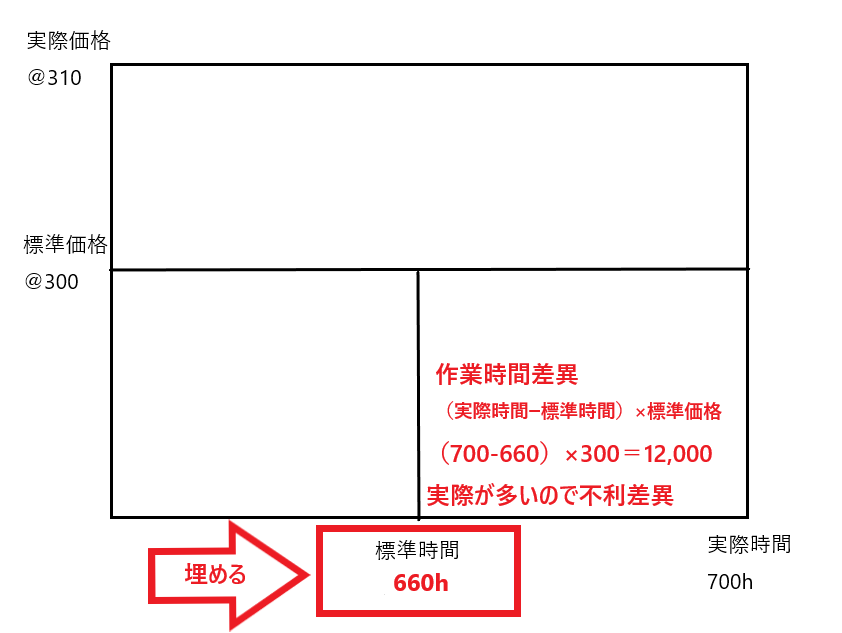

よっしゃあ、標準時間が分かったぞー。てことで、ボックス図に埋めます。

作業時間差異は、(実際時間700h―標準時間660h)×標準価格@300

実際時間が多いので、12,000円の不利差異となります。

よって、アが正解です。

■(オン春回答)製造間接費差異 シュラッター図あります。

最後は、製造間接費差異です。

オンライン春セミナーでご質問を頂いていた「シュラッター図」にも触れさせていただきます。

製造間接費差異の問題は直近ではH30第9問に登場しました。

過去にも公式法変動予算の問題としてH22第11問にも登場していますが、今後継続的に出題されるかは不明のため学習優先度は相対的に低いと思います。

先ずは、これまで見てきた基本的な差異分析や、個別原価計算、総合原価計算のオーソドックスな問題を繰り返し取り組み、確実に短時間で解けることを優先することをおススメします。

もう大丈夫だよー。というかたはぜひ下記の内容を参考にしていただけたらと思います。

製造間接費の予算の設定方法には公式法変動予算と固定予算がありますが、試験対策上は変動予算だけ学習すれば大丈夫だと思います。

また解法は今まで見てきたBOX図ではなく、シュラッター図というものを書いて解きます。

こんなやつです。

問題文から判明する数字を図に書き込んでいきますが、上図のように全ての情報を書く必要はなく、必要なものだけ書き込んでいけば大丈夫です。

~図の書き方参考手順~

①下準備:縦軸に金額、横軸に操業度を取り、中に紙飛行機のような絵を書きます。

②金額(タテ軸):紙飛行機の真ん中をぐっさりと縦串で刺します(図の赤い線)。この線の長さが実際発生額となります。

そして、紙飛行機の羽の上側が変動費予算額、下側が固定費予算額です。

③操業度(ヨコ軸):左から標準(ひ)、実際(じ)、基準(き)となります。「ひじき」と覚えておくといいですね。

④最後に、問題で問われている部分、予算差異額(よ)、能率差異額(の)、操業度差異額(そ)を書きます。

それぞれ、赤線の中での長さが差異額となる点がポイントです。

それでは、実際に過去問で確認しましょう。

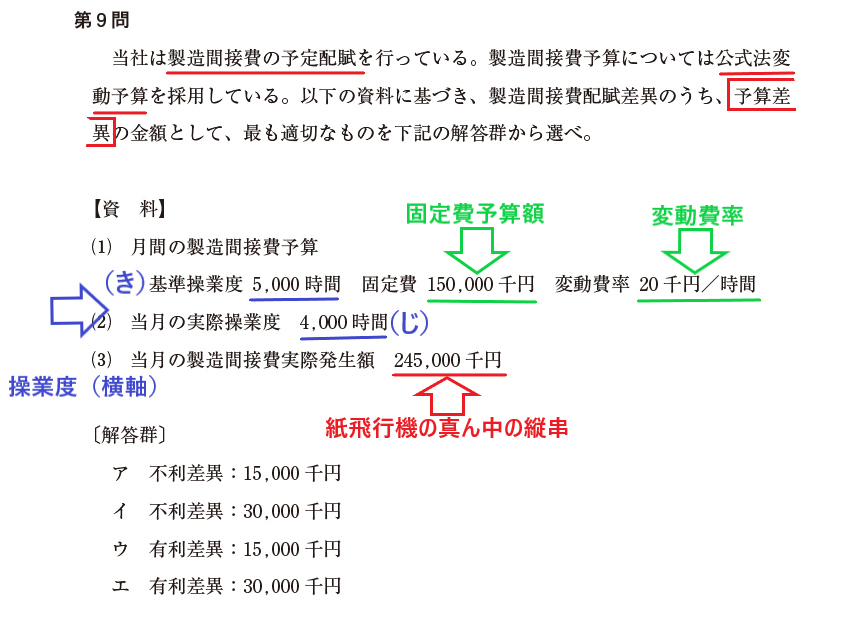

〇H30第9問 製造間接費配賦差異 予算差異

製造間接費差異の問題が出たら、とりあえずシュラッター図を描きます。

この問題では、「予算差異額」が問われていますね。

以下、資料から分かる数字をシュラッター図に書き込んでいきます。

赤線の中での予算差異額の長さを求めていきます。

予算差異額の計算式は、「実際発生額-予算許容額」です。

予算許容額の長さは、「変動費率×実際操業度(じ)+固定予算額」で計算します。

でも予算許容額なんて難しい言葉を覚えなくて大丈夫です。

上図の「計算はココだけ」の長さ、変動費率×実際操業度(じ)の計算式だけ覚えてください。

では、予算差異額の長さを計算します。

実際発生額245,000千円-(変動費率20千円×実際操業度4,000h+固定予算額150,000千円)

245,000千円―230,000千円=15,000千円となります。

実際が多く工場長がお怒りのため不利差異ですね。

よって、アが正解です。

(参考)

操業度差異と能率差異の計算式もご紹介します。

〇操業度差異=固定費率×(実際操業度-基準操業度)

〇能率差異=標準配賦率×(実際操業度―標準操業度)

※標準配賦率は、変動費率+固定費率です。

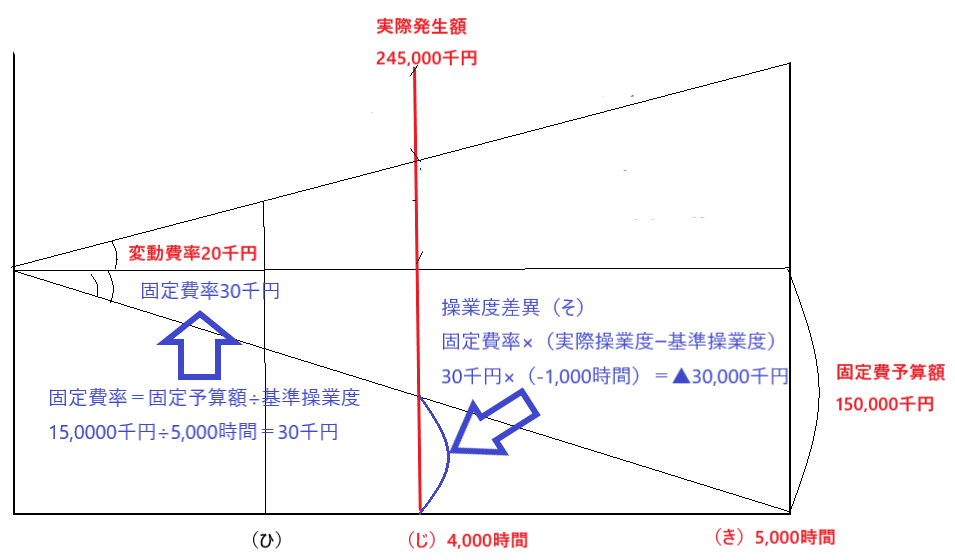

(おまけ)H30第9問で、もし操業度差異が問われていたら

ちなみにH30の問題で、操業度差異額(そ)は計算できますので参考までにご紹介します。

(能率差異額(の)は標準操業度(ひ)が分からないので計算できませんでした。)

操業度差異は実際が少ないので有利差異ですね。

操業度差異はもしかしたら出る可能性あるかな・・・。

余裕のあるかたは確認しておいてくださいね。

■まとめ

今回は差異分析について過去5年に出題された問題を取り上げてみました。

工場長の機嫌を伺う考え方やボックス図の書き方を中心に解法をご紹介しましたが、参考になりましたでしょうか。

ぜひご自身のやりやすい方法を見つけて練習してみてくださいね。

今回は以上です。長い記事をお読みいただきありがとうございます。

ぴ。でした。

☆☆☆☆☆☆☆

いいね!と思っていただけたら

![]()

にほんブログ村

↑ぜひ、クリック(投票)お願いします!↑