【渾身】財務会計~有形固定資産の一生で考える財務・会計(前編)~

こんにちは! 等身大の独学ストレート生・金型屋のかーなです!

(過去記事はこちら)

月曜日です。皆さま、本当に毎日お疲れ様です。

通勤されている方も、テレワークの方も、自宅待機の方も、家でするお仕事の方も、学生さんも、ほんとに毎日お疲れ様です。

土日だって、いつものようにお出かけって訳にもいかないし。

ゴールデンウィークの過ごし方だって悩みの種。

疲れますよねぇ、今の状況。

勉強が気分転換になる方は、ゾーンに入るまで勉強するもよし。

勉強が手に付かない方は、それはそれでいいと思います。

今の至上命題は、「心身ともに健康でいること」です。あなたも私も。

もう一度言いますよ! 心と体の健康が一番ですから。

勉強はそれぞれのペースとタイミングで大丈夫です。

さて、先日のオンライン春セミナー(略してオン春)で、「財務・会計の攻略方法を教えて下さい」という質問を頂きました。

昨日のベリーの記事でも攻略法をたっぷり紹介しているので、こちらもぜひ。

財務・会計攻略法というと、一つには簿記の勉強をするというのがあると思います。

先日オン春で、さいちゃんも言ってましたね。

私も簿記学習に賛成です。

一応、仕事の関係で簿記2級までは持っているのですが、仕訳や原価計算、財務諸表の成り立ち等は診断士の「財務・会計」の範囲と重なるので、2級を持っていると診断士の学習がラクです。

たとえば2ヶ年計画で合格を目指している方は、今年は簿記2級の取得を目標に勉強するのも良いと思います。

簿記の試験は年に3回あるので、受験機会が多いのも魅力です。

もう一つはずばり、実務を経験することですが、「そんなの今の職場じゃ無理だよ!」という方も多いと思います。

実務の何が良いかというと、問題演習のような断片の知識だけでなく、全社的な視点や項目と項目の関連性、中長期的な時間の連続性を体験する中で理解が深まることです。

なんとかそれを記事で再現できないか……と考えた結果、本日のテーマは

【渾身】有形固定資産の一生で考える財務・会計(前編)になりました。

書き始めたら長くなったので、次回(後編)もあります。

「一生」というのは、つまり企業に選ばれて、導入されて、減価償却されたり修理されたりしながら使われて、売却or除却されるまでの一連の流れのことです。

有形固定資産、何でもいいんですけど、ここはひとつ「工作機械」でいってみたいと思います。

マシニングセンタでもレーザー加工機でも、好きな工作機械を想像して読んでみて下さい。

「そんなん知らん」という方は、ポチっとボタンを押したら自動で金属を削ってくれる機械を想像して頂ければ。

適宜注をつけてはいきますが、全体的に簡略化しておりますので、厳密さというよりは「流れ」や「全体像」をつかむための記事としてお読み頂ければと思います。

contents

購入の検討

それではさっそく、工作機械を買いましょう。

どんな機械がいいのか、スペックは、用途は、それによって生産性はどれだけ上がるのか。

カタログを見ていると心が躍ります(多分)。

購入にかかる資金と導入によって得られる効果を、お金ベースで検討します。

これが意思決定会計です。

◆意思決定会計◆

いきなり他力本願で恐縮ですが、意思決定会計については過去の良記事があるのでそちらをご参照下さい。

なぜなら、これだけで今日の記事が終わってしまうような重量級の話題のため……。

それと、意思決定会計は一次・二次とも重要論点ですが、配点からすると二次試験が本戦です。

なので、その時にまた取り上げましょう。

財務会計:意思決定会計を得点源にする! (by初代ふうじんさん)

超シンプル事例でNPV・IRRに慣れてみる (by10代目どいこうさん)

なおさんの2次試験 解答&解説:令和元年度事例Ⅳ(by10代目なおさん)

(令和元年度=2019年度の二次試験事例Ⅳ 第3問は、新規設備導入に関する設問でした)

平成29年度=2017年度の事例Ⅳ 第3問でも設備更新に関する問題が出ていますので、二次試験でも重要論点だということは、くれぐれも覚えておきましょう。

【仕訳】

特にありません。まだ検討しているだけですから。

【P/L,B/S,C/Fの動き】

P/L,B/S,C/Fとも、特に変化はありません。

有形固定資産の購入

新規機械導入の効果を十分に検討したうえで、この機械を購入することにしました。

仮に購入価格を1,000万円としましょう。

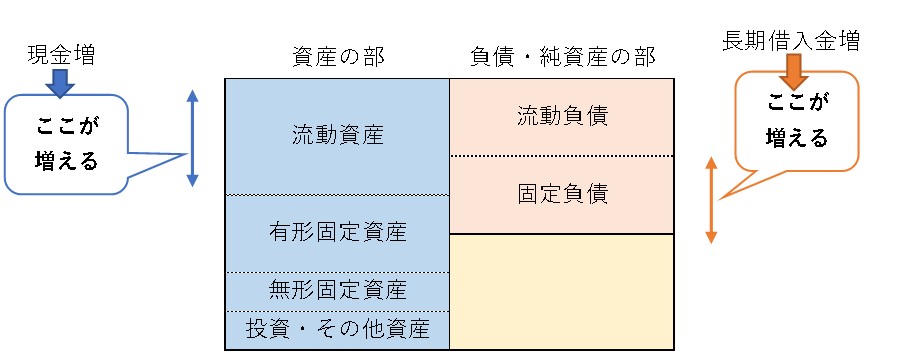

1,000万円……自社の事業規模からすると大金なので、銀行からお金を借りることにします。

借入金の発生です。

短期借入金か、長期借入金か? 即答できますでしょうか?(答えは後ほど。)

無事銀行から1,000万円を借り入れることができたため、念願の新しい機械を購入しました。

※当該機械は期初(3月決算の場合は、4月1日)に導入し、その日から稼働することとします。

では、このときの仕訳と、P/L、B/S、C/Fの動きを見てみましょう。

【仕訳】 単位:千円

①銀行から資金を借り入れた時

※「普通預金」「当座預金」で仕訳を行うこともあります。その場合は借方が「普通預金」「当座預金」になります。以下同じ。

※以下、借方/貸方は省略します。

新規機械などの設備投資に使うのは、長期借入金です。

B/S上では返済期間が1年を切ったものは流動負債になるのでややこしいですが、ざっくり、短期借入金は買掛金の支払いや人件費等の日々の運転資金、長期借入金は設備投資等の長期投資資金といったイメージです。

ちなみに、長期借入金は貸す方のリスクも相対的に高くなるので、審査が厳しく、金利が高くなる傾向にあります。

そのため長期借入金の形で借りて運転資金に使っても悪くはないですが、すぐ返せる予定の資金は短期借入金の条件で借りるのが普通ですかね。

②機械を購入した時 単位:千円

【P/L,B/S,C/Fの動き】

P/L:特になし ※借入金の支払利息は、期末に発生するものとします。

B/S:有形固定資産(固定資産)と長期借入金(固定負債)が増える

念のため、①と②を細かく見てみましょう。

①銀行からお金を借りた時

現金が増え、長期借入金が増えます。

②機械を購入した時

現金が減り、有形固定資産が増えます。

この結果、機械装置という有形固定資産が増え、長期借入金という固定負債が増えました。

C/F:①で財務活動CFが増える動き、②で投資活動CFが減る動き。

銀行から借りた1,000万円をそのまま機械の購入にあてているので、キャッシュの残高としてはプラマイゼロです。

ただし、「営業活動CF」「投資活動CF」「財務活動CF」のどこがどう動くのかは、しっかり確認しておきましょう。

◆ソフトウェアに関する会計知識◆

関連項目として、無形固定資産であるソフトウェアの資産計上方法もチェックしておきましょう。

平成30年度に出題されています。

(引用元:一般社団法人 中小企業診断協会HP)※以下同じ

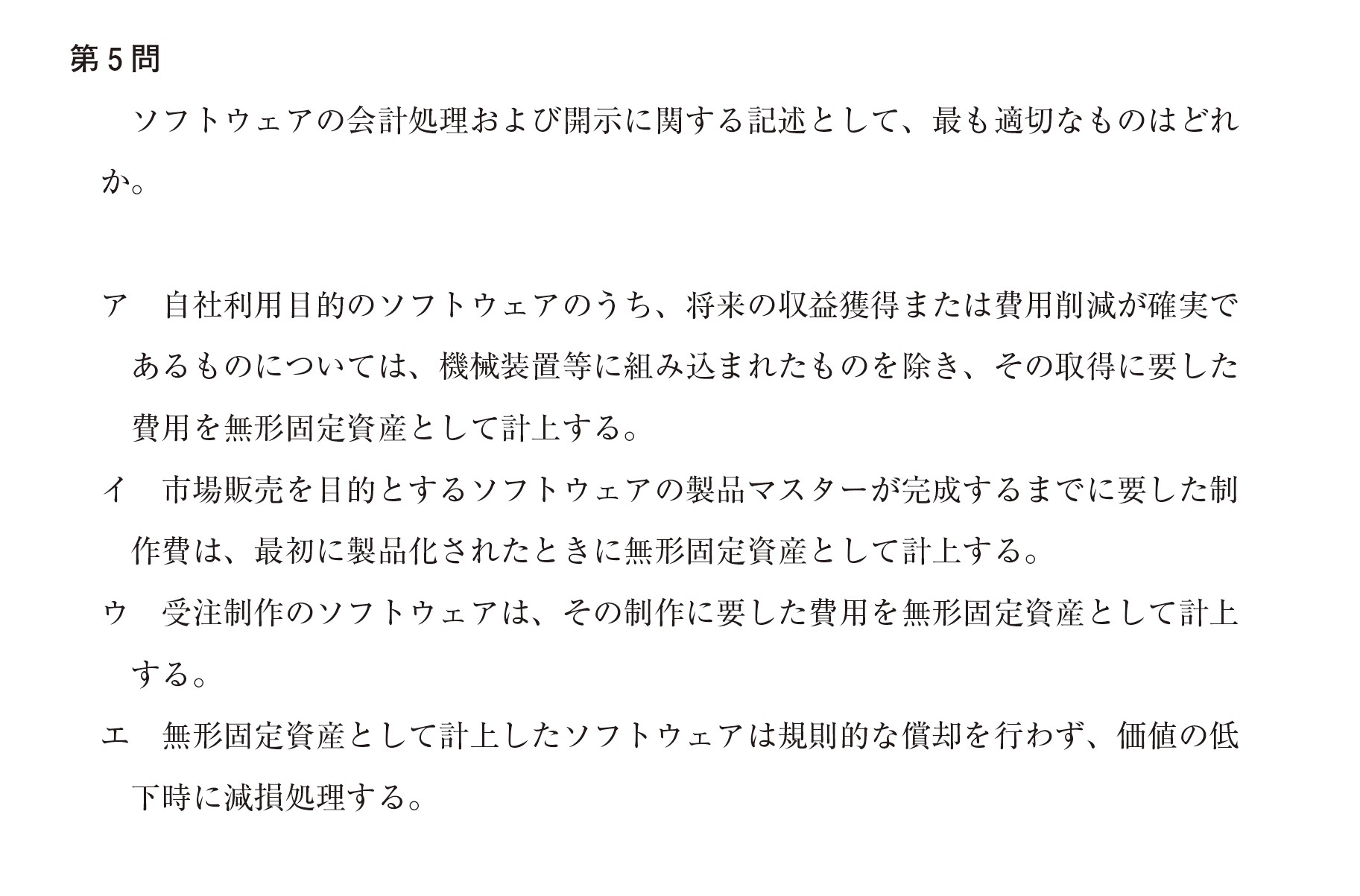

【平成30年度 第5問】

(図はクリックで拡大します。)

→正解はア。

細かいので覚える必要はないですが、選択肢アの「機械装置等に組み込まれたものを除き」というのは、ソフトウェアであっても機械装置に組み込まれたものは、原則、機械装置(=有形固定資産)として資産計上されるということです。

ですが、この問題はイ~エの選択肢を消していくことで対応可能と思います。

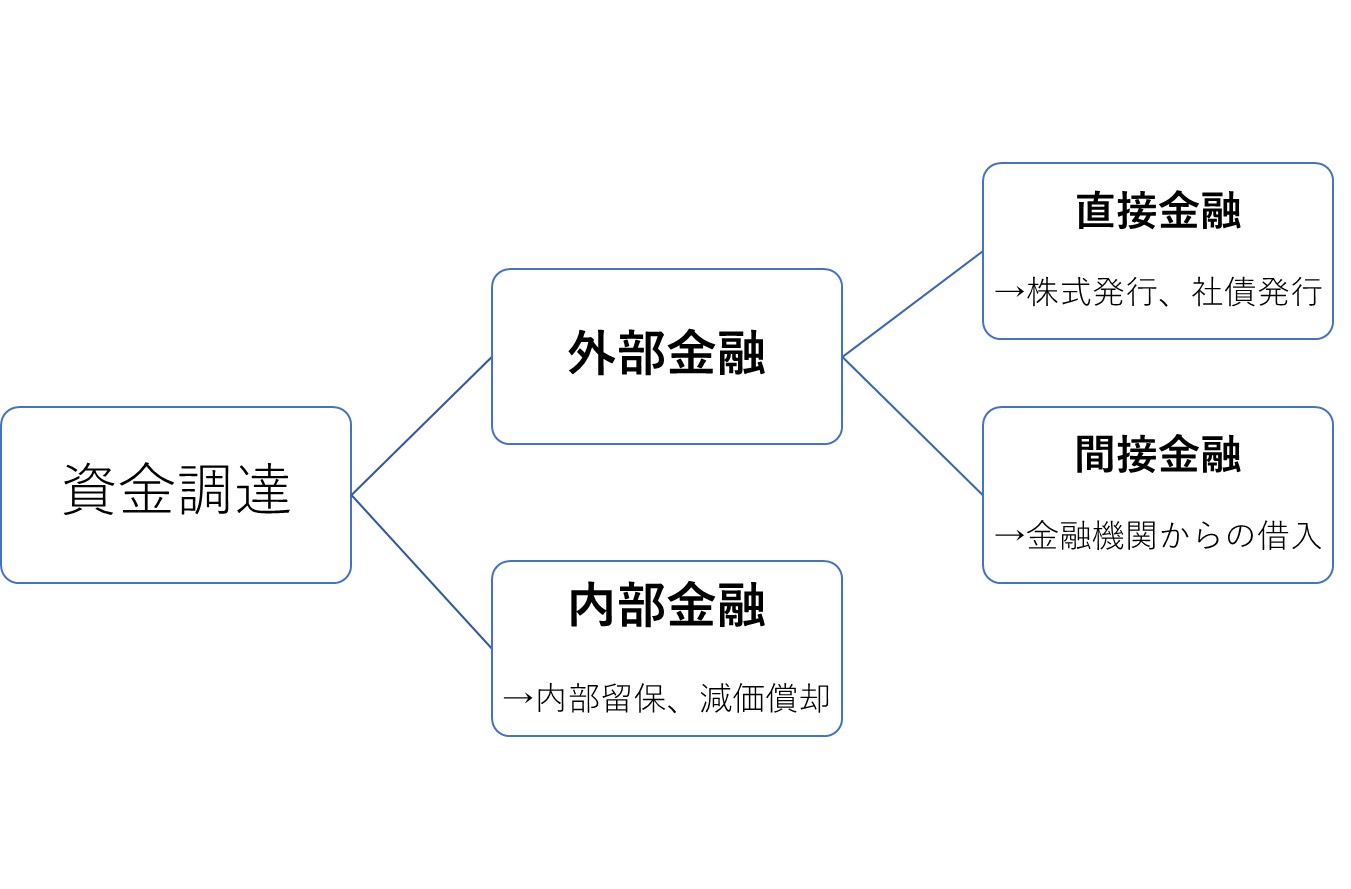

◆資金調達◆

もう一問、資金調達に関する知識の整理は大丈夫ですか?

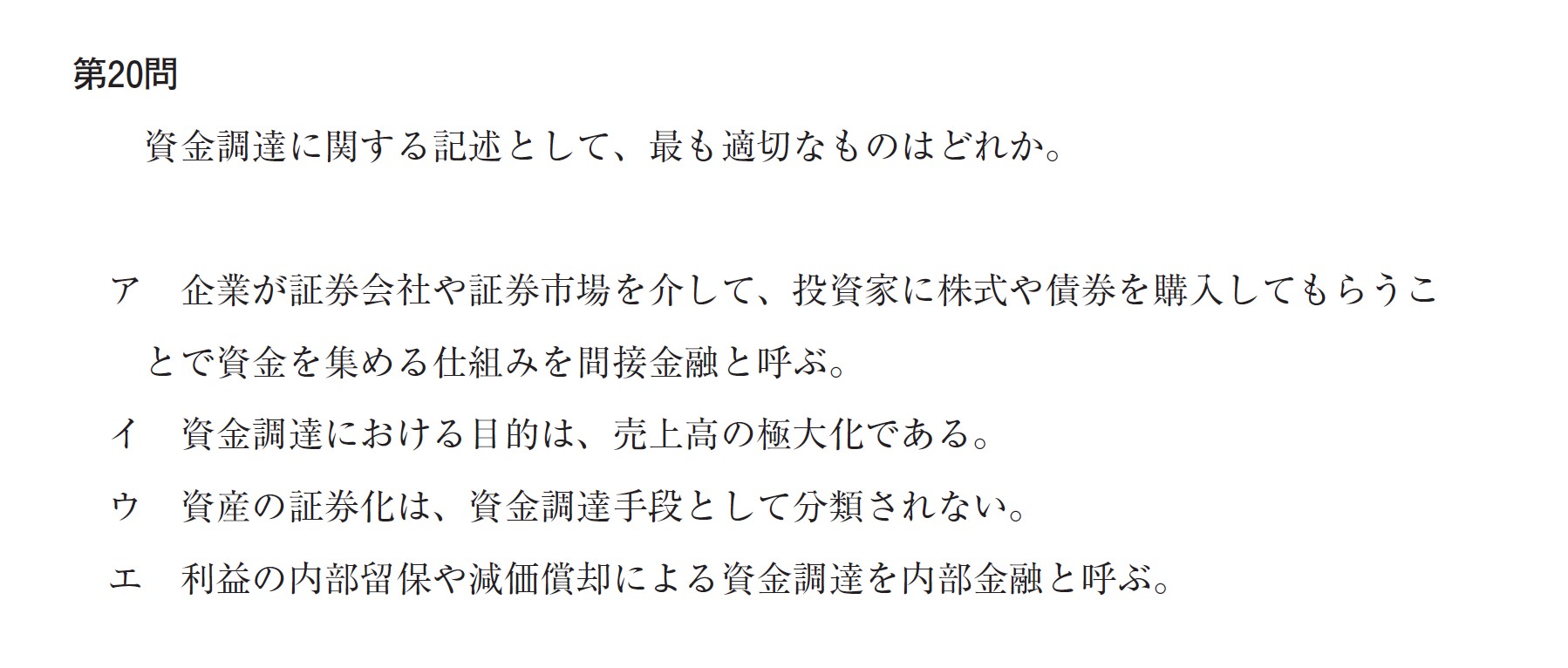

令和元年度の第20問が資金調達について問う設問でした。

【令和元年度 第20問】

→答えはエです。

資金調達は、覚えることも少ないですし、覚えていれば瞬殺できるので、おさえておきましょう。

どうやって覚えるか? この図をメモ用紙に10回~20回書けば覚えます。

(すみません、ド根性系の文系なので、こんなことしか言えなくて。)

書きましょう。手を動かして覚えましょう。

余談ですが、私は「手を動かして覚える系の知識」は項目を書き出しておいて、忘れた頃にセルフ抜き打ちテストをしていました。

突然、「標準偏差の求め方、覚えてる?」とか自分に問題を出すのです。

皿回しのいちバリエーションと言えるかもしれません。

有形固定資産の使用と修理

ついに、念願の新しい機械が工場に導入されました。

作業の効率が上がり、利便性や安全性も向上して従業員もニコニコです。

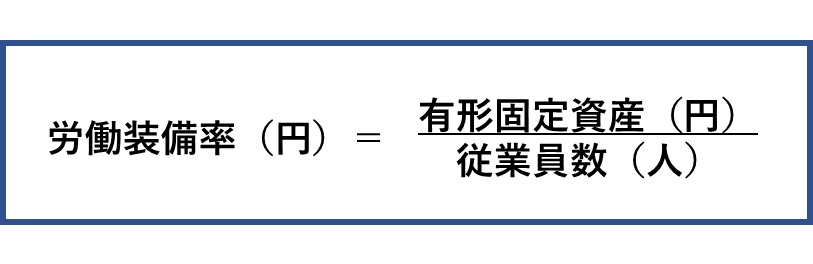

◆労働装備率◆

従業員……機械……ここで「労働装備率」という単語が浮かんだ方。

素晴らしいです。勉強の成果が出てきているんじゃないでしょうか。

改めて、「労働装備率」とは? おさらいしましょう。

「率」と言いつつ単位が「円」であることに注意して下さい。

労働装備率は、平成30年度に他の指標と絡めて出題されています。

【平成30年度 第10問】

※下線は私が引いています。

→ウが正解ですね。

有形固定資産が増、従業員数が減なので、これは瞬殺問題でした。

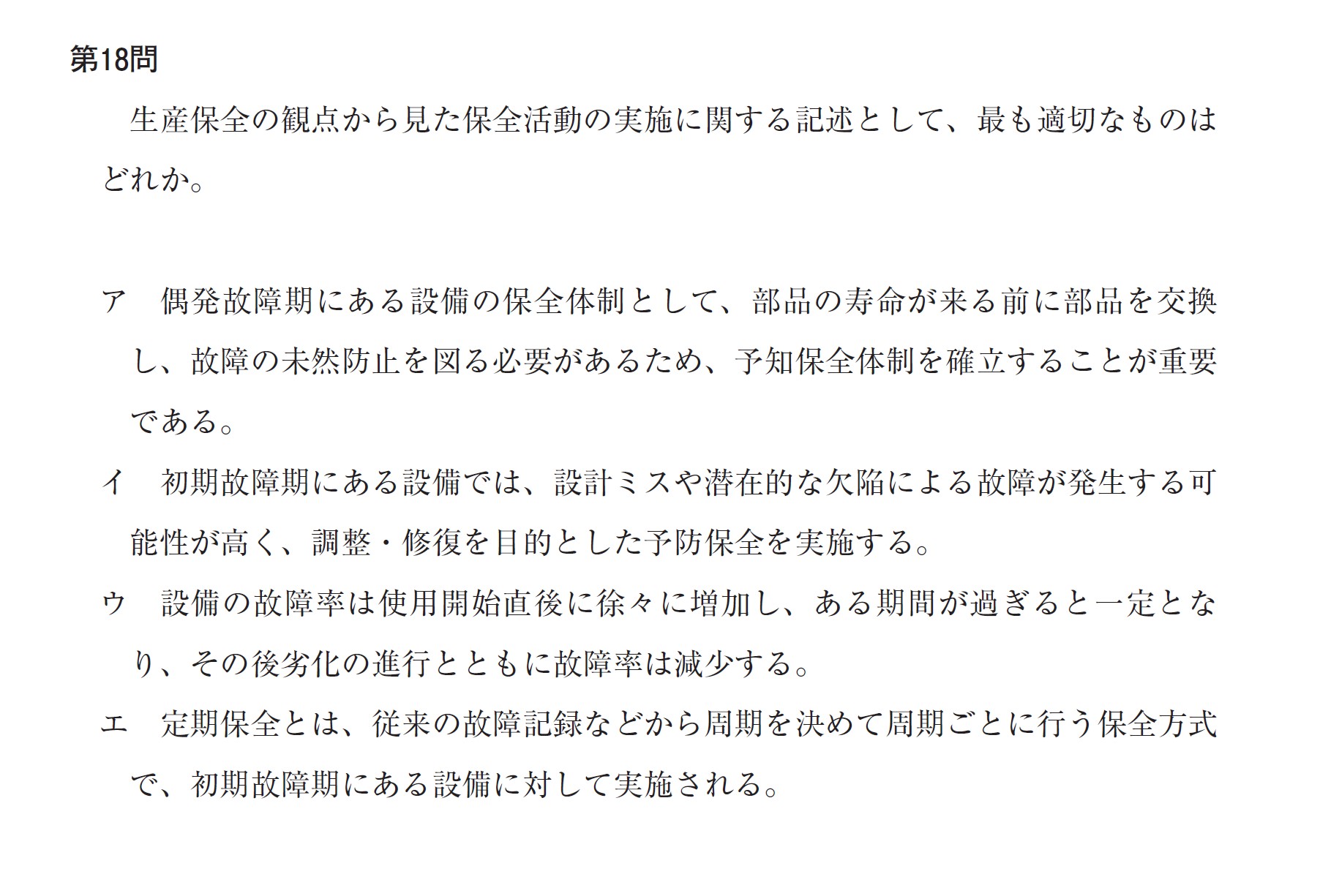

◆設備保全◆

ついでに、運営管理の出題範囲ですが、「設備保全」についても確認しておきましょう。

工作機械を安全かつ精度を保って使用するためには、日々の保全が欠かせません。

令和元年度 運営管理の第18問で保全活動の問題が出ました。

【令和元年度 運営管理 第18問】

→正解はイです。

設備保全については、平成30年度にも出題されていましたね(第19問)。

さらに、こちらの記事もチェックして下さい!

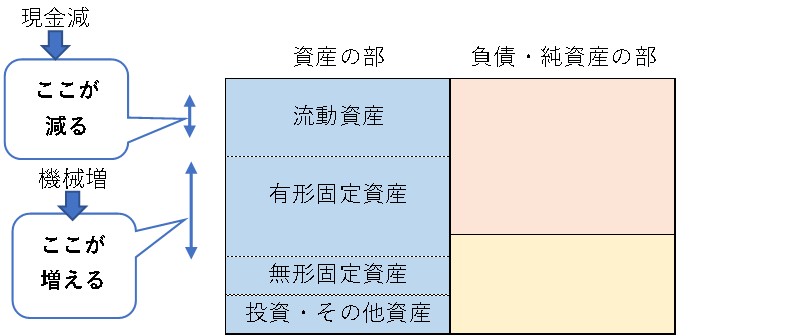

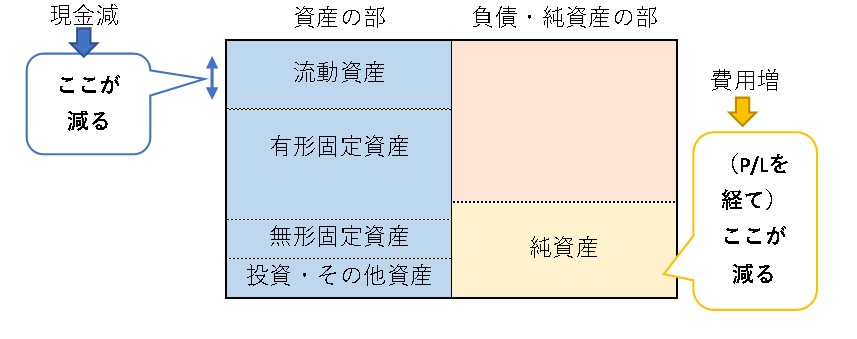

不幸にも機械が故障してしまい、業者に修理を頼むとどうなるでしょうか。

修理代は50万円、現金で支払いました。

【仕訳】単位:千円

【P/L,B/S,C/Fの動き】

P/L:修繕費という「費用」が発生しているので、売上原価が増えます。

B/S:左側は、現金が減ります。右側は、普段ここだけ取り出して考えることはあまりないですが、理屈でいうと純資産が減ります。

実際には、P/Lで費用が増えたので、その分当期純利益が減り、それがB/Sの純資産に影響するという流れになります。

このあたりのことは、岩塩のこちらの記事に詳しく書いてあります。

【診断士1次試験】財務会計初学者は項目間の”繋がり”を意識しましょう

C/F:営業活動CFがマイナスの動き。

機械の修繕は本業での費用発生なので、営業活動CFにカウントされます。

以上、前半はここまでです。

4.決算処理

5.処分(除却・売却)

については、後編でみていきますので、お楽しみに。

いかがでしたでしょうか?

今回の記事が、すらすら読めて、過去問もすらすら解けた方、素晴らしいです。

本番までその実力をキープすべく、「皿回し」を続けて下さい。

理解が曖昧な論点、記憶できていなかった論点が見つかった方は、そこを重点的に潰しにいきましょう。

大丈夫、まだ本番まで2ヶ月以上あります。

落ち着いて、一つずつ潰していきましょう。

明日はいけちゃんの登場です。

GWを前に何をすればいいか分からなくて途方に暮れ気味のあなた。

ぜひ、明日のいけちゃんの投稿をチェックしてみて下さいね。

それでは、引き続き一緒に勉強頑張りましょう~。

☆☆☆☆☆☆☆

いいね!と思っていただけたら

![]()

にほんブログ村

↑ぜひ、クリック(投票)お願いします!↑

バッチリなっております。先日のWEBでも簿記の話があったので、今回の記事を拝見し基礎固めに考えようとかなと思いました。有難うございます。

ありがとうございます!

今後とも道場をよろしくお願いいたしますm(. .)m

いつも参考にしております。私も簿記2級を取ろうと思っておりますが、事例Ⅳもラクになるのでしょうか?自分はNPV、CVPの設問解釈が苦手です。表を書いて、時間かけて、ようやく何を言ってるのか理解できるレベルです。

匿名さま、いつも道場をお読み頂き、そしてコメント頂きありがとうございます!

事例Ⅳと簿記2級の関連性でいうと、正直、意思決定会計(NPV)はあまりラクになりませんが、CVP分析はラクになると思います。

あくまで私の主観ですが、簿記2級のCVPは基礎レベルをしっかり学習するので、特に苦手意識をお持ちの方にはおすすめです。

私にとって簿記のいいところは、試験中にパニックになったら「とりあえず、仕訳を考えよう」と基本に立ち戻れることでした。

全ての会計処理の裏には仕訳があるので、そういう意味で、精神的にもラクになったと思います。

正直事例ⅣのNPVは満点が取りづらいので、そちらを深追いするよりは、断然簿記2級がおすすめです。

お答えになっていますでしょうか?