一次試験データ分析シリーズ~その2財務会計~

今年は難化確実の財務会計

でも、財務得意なら事例Ⅳで一発逆転が可能

おはようございます。こばです。球春到来し、野球ファンにはこれから楽しい季節ですね。

去年は勉強をしていたため、1回も野球を観に行けなかったな。去年のこの時期と言えば、診断士試験に革命が起きた時期ですね。得点開示ができることが判明した時期です。それで事例Ⅳで一発逆転も可能と判明し、事例Ⅳ対策にめっちゃ注力したのに・・・

話は変わり、春分の日の3連休に名古屋に行ってきました。名古屋と言えば和尚。

和尚にいろいろな珍スポット、名古屋に来た人が一般的には行かないような場所に連れて行ってもらいました。

それでは前置きもこれくらいにして本題に入っていきたいと思います。

前回も書きましたが、大事なので再度書いておきます。

このデータ分析の意義はどこが勝負の分かれ目になるかを把握し、重点的に対策を立てる論点を決めること。

データ分析に入る前に、科目設置の目的を確認しようと思います。

□ 財務・会計 科目設置の目的□

・また、今後、中小企業が資本市場から資金を調達したり、成長戦略の 一環として他社の買収等を行うケースが増大することが考えられることから、割引キャッシュフローの手法を 活用した投資評価や、企業価値の算定等に関する知識を身につける必要もある。

・このため、企業の財務・会計 について知識を判定する。

この目的からも一次財務、二次事例Ⅳの頻出論点である経営分析の重要性を感じますね。

このデータ分析シリーズをしていてたった二科目目ですが、

以前から感じていた、この中小企業診断士試験の不条理さの謎が少し解けたような気がします。

なぜ、こんなにも科目・年度ごとに得点がばらけるなど不確実性が高いのか。

作問者からの熱いメッセージ、

診断士として助言をするのなら

試験の不確実性を乗り越えるための対策ができずにどうする。

ということではないでしょうか。

本題から離れてしまいましたが、次からはデータ分析に入っていきます。

.

■データ分析■

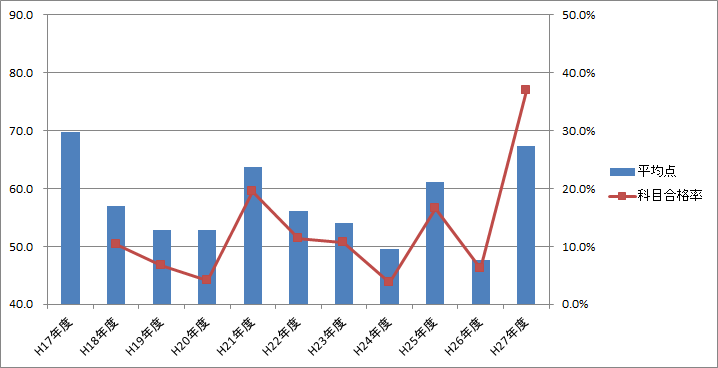

まずは、科目合格率と平均点の推移を確認します。

(データ出典:中小企業診断協会・TAC )

年度別の難易度の変化も確認します。

(データ出典:TAC )

このデータの変遷からわかることは易化した年の翌年は必ず難化していることです。

平成17・21・25年と過去3回で60点以上の平均点になった後は約10点ほど平均点が下がっています。

このことからも今年の財務会計が難化することを予想することが無難となっています。

.

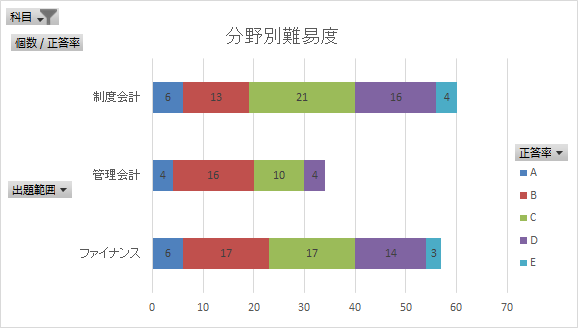

■分野別出題頻度・ランク分析■

次は、制度会計・管理会計・ファイナンスに分けて分野別の難易度を確認します。

(データ出典:TAC )

このデータから言えることは管理会計が比較的取り組みやすいものの、出題数が少ない。

制度会計とファイナンスは出題数が多いものの、難易度が高く勝負の分かれ目になるということ。

.

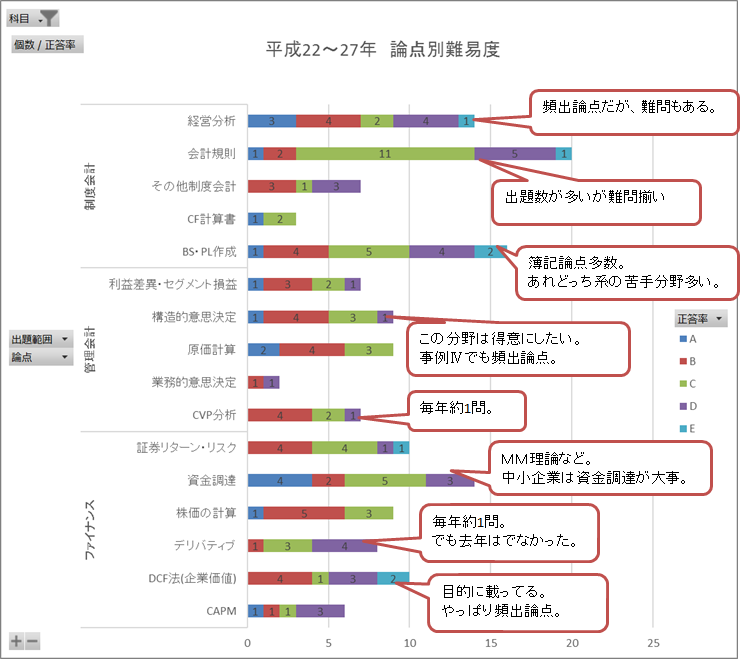

■ 論点別の詳細分析■

道場の過去記事の論点で過去問の論点別難易度をまとめました。

| 制度会計 | 管理会計 | ファイナンス |

| ★★経営分析 ★BS・PL作成 ・CF計算書 ・会計規則 ・その他制度会計 . |

★CVP分析 ・利益差異・セグメント損益 ・業務的意思決定 ・構造的意思決定 ・原価計算 . |

・株価の計算 ★DCF法(企業価値) ・資金調達 ・証券リターン・リスク ・CAPM ★デリバティブ |

(データ出典:TAC )

【制度会計】

経営分析は必ず当たり前に正解する。二次で使用するため、計算だけではなく、分母分子の項目の説明もできるようにしましょう。

簿記論点の得意不得意で点数の差がつく。

最多出題数を誇る会計規則は超難問揃い、差がつかない論手かというと意外とCランクが多数。

勝負の別れ目になること必至。

しかし、対策が非常に難しい。過去問と同じ論点はまず出ない。

二次試験でもまず出ないが、難問とあきらめ80点満点で勝負するよりも、

今年は出題数が多いファイナンスリース・税効果会計などを周辺論点も含めて確実に覚える方が無難。

去年、私は会計規則の勉強について、道場に質問してまでかなり行ったが出題実績なし。

あの勉強時間はなんだったのか![]()

【管理会計】

CVPとNPVの情報システムっぽい用語の論点が最重要。事例Ⅳでも頻出論点。

特にNPVが得意になると複数論点の問題に対応可能になり事例Ⅳ荒稼ぎ。

財務得意な方限定ですが、事例Ⅳ対策も兼ねてイケカコをやるのもあり。

このイケカコで学ぶことは、どのように解答するかではなく解答するために必要な情報を読み取る力。

この力が事例Ⅳの得点差。

【ファイナンス】

証券リターン・リスク、MM理論、企業価値、CAPM、デリバティブなど頻出論点多数。

デリバティブは去年の出題が0なので、要注意。

問題の形式に慣れれば、そこまで難しくない。

.

■ 今年の試験の難易度など■

今年はまず間違いなく、難化します。去年並みに簡単と考える方が無理がある。

今年の試験は80点満点と思えるような試験の可能性も十分あり得る。

見たことない会計規則が怒涛のように問われ、試験前半でパニックになるようなことも。

そのことを踏まえてタイプ別に対策を考える。

■財務一生お友達タイプ■

財務会計を毛嫌いするタイプ。

財務会計だけで合格点を確保しないと割り切って、他の科目に注力するのが大事。

それでも40点未満になったらそこで試合終了。

そうならないために、AB問題・頻出論点に注力する。その上で試験当日をどう乗り越えるか。

まずは足切りにならないようにベタ問10マークを確実に当てる。

その上で悩みどころの最後の2択に時間をかけて少し得点上乗せ。DE問題は解かなず時間を他の問題に時間を回す。

■財務片思いタイプ■

財務会計が比較的得意なタイプ。

論点別に勉強するのではなく、年度別に時短で過去問解答がおすすめ。

時短で解くと意外なところでミスするもの、その状況が本試験と似ている。

試験本番での計算処理能力を高めても、簿記知識に欠けるようだと足元がすくわれる可能性あるので要注意。

問題がでる会計規則の勉強法をどうするか。

同じ問題はまず出ないので、地道に周辺論点まで勉強する。

簿記1級用テキストの『究極の会計学理論集』がおすすめ、だけど深追いはダメ。

■財務相思相愛タイプ■

このタイプは税理士や簿記1級取得者のため、対策は割愛します。

では、まとめ。

・財務が得意なら事例Ⅳでの一発逆転も可能。

・試験当日は、足切りにならないように当たり前10マークを死守する。

・時短回答で試験本番に起きるミスを想定する。

・高得点の境目は会計規則の適切な対策、だが深追いは厳禁。

byこば

—————緊急告知!—————

東京にて、1次試験受験者にとって天王山となる、5月から8月に向けての1次対策セミナーを開催します!

日時:4月29日(金)14時〜

場所:中央区日本橋公会堂

募集開始したら、再度ご連絡しますね!

7代目かおりんの司会で進行予定です。

お楽しみに!