【財務会計】診断士としても役立つ税効果会計の考え方 by さくら

☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆

一発合格道場ブログを

あなたのPC・スマホの

「お気に入り」「ブックマーク」に

ご登録ください!

☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆

今日は診断士受験生の皆さんが捨て問にしがちな「税効果会計」の考え方をお届けします。

診断士受験生の間で意見の割れた、令和7年度の中小企業診断士1次試験 財務会計 第9問を解説します。

短めに・・・と思っていましたが、かなーり長いブログになってしまった!!

捨て問にされがち、税効果会計

国民の三大義務ってなーんだ?

勤労、教育、納税!!

納税って、どんな税金があるか知っている?

消費税、所得税、固定資産税・・・

具体的には、国税の所得税、法人税、相続税、贈与税、消費税、酒税、たばこ税、自動車重量税などがあり、地方税には、住民税、事業税、固定資産税、地方消費税、自動車税などがあります。

そんなにあるんか~!!

学校ではあんまり教えてもらえない・・・

複雑すぎて、教えるのも大変だ!!

と、いうことで受験生のみなさまも大いに納税されているにもかかわらず、難しくて思わず避けてしまう、財務会計の税効果会計について、基本的な考え方をお届けします。

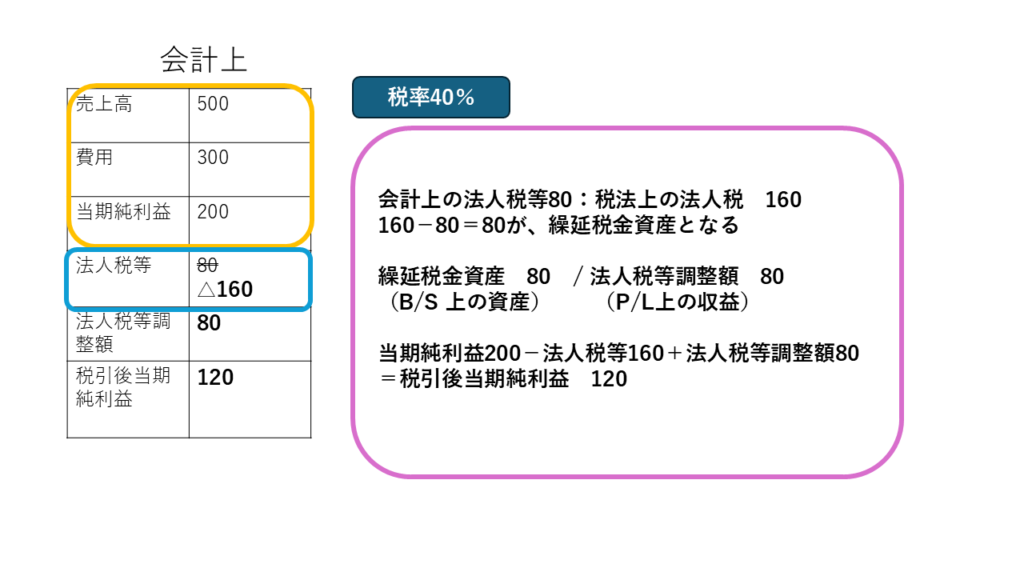

税効果会計とは、会計と税務のルールの違いにより生じる利益のズレ「一時差異」を調整するための会計手続きです。

具体的な詳細については、12代目のきさんが渾身の記事をアップしてくださっているので、まずはこちらをご確認くださいね!これでマスターできるはず!!

企業会計と税務会計の違い

会計税務って、同一のものと思っている方、いらっしゃいませんか?

以前、私は全く一緒のものだと思っていました。

実際は、似て非なるもの。

会計には、大きく分けて、企業会計と税務会計の2種類があります。

そもそも、この2つの会計は、目的と根拠となる法律が異なります。

| 企業会計 | 税務会計 | |

| 目的 | 企業の財政状態と経営成績を投資家や債権者等の外部利害関係者に開示すること | 納税額を公正に計算し、課税の公平性を図る |

| 法律 | 会社法、金融商品取引法 | 税法(法人税法等) |

| 提出物 | 会社法・・・計算書類(B/S(貸借対照表)、P/L(損益計算書)、株主資本等変動計算書、個別注記表) 金融商品取引法・・・財務諸表(有価証券報告書)(B/S、P/L、C/F(キャッシュフロー計算書)、株主資本等変動計算書、附属明細書) | 法人税確定申告書(B/S、P/L、勘定科目内訳明細書、株主資本等変動計算書)等 |

| 提出先 | 会社法・・・株主総会 金融商品取引法・・・金融庁 | 税務署、地方自治体 |

目的が異なることから、提出するものも異なります。

ただし、B/SとP/Lといった決算書はどちらでも必要!

ここまで大丈夫?

そして、会計税務が難しく感じるのは、用語。

同じような意味でも、使う用語が異なります。

| 企業会計 | 税務会計 |

| 当期純利益=収益-費用 | 課税所得=益金-損金 |

| 当期純利益 | 課税所得 |

| 収益 | 益金 |

| 費用 | 損金 |

企業会計では、企業の経営実態を正確に反映するため、「発生主義」が原則的である一方、税務会計は、課税の公平性を期すため、「権利確定主義」が原則となり、企業の恣意的な判断が排除されるためです。

企業会計と税務会計では、目的が異なるために、金額の差異(ズレ)が発生します。

そのズレを解消するために税効果会計を適用します。

ざっくりした流れでは下記図表のイメージになります。

実際のところ、税効果会計の適用が義務付けられているのは

※上場会社

※金融商品取引法の適用を受ける非上場会社

※会計監査人を設置している非上場会社

です。

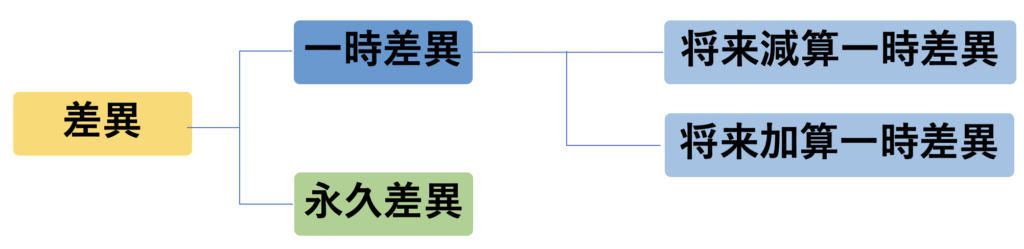

一次差異と永久差異

ここは、12代目のきさんの記事から引用します。

差異は税効果会計の対象となる一時差異と、対象にならない永久差異があります。

そして、一時差異の中に将来減算一時差異と将来加算一時差異があります。図で示すと下のような分類です。

一時差異と永久差異の詳細にかかる損金算入、益金参入等は、のきさんの記事をご参照ください!

一時差異のうち、将来的に税金が減る差異を「将来減算一時差異」、将来税金が増える差異を「将来加算一時差異」といいます。

将来減算一時差異は、「将来の税金が減る権利」という資産と考え、「繰延税金資産」がB/Sの「投資その他の資産」に計上されます。

逆に将来加算一時差異は、将来税金が増えるということで、「繰延税金負債」がB/Sの「固定負債」に計上されます。

ここで、重要なことですが、一時差異は名前の通り、将来差異が解消することが前提となっています。

特に、繰延税金資産を資産計上すると、翌年度の課税所得から控除され、その分だけ法人税額が減少することから、繰延税金資産は、将来の課税所得が黒字になり、税金を払える状況になることを前提としています。

つまり、「回収可能性」が求められます。

将来的に繰延税金資産を回収できるだけの課税所得が見込めなければ、会計と税務の差異が発生しても、繰延税金資産を計上することはできません。また、将来減算する課税所得が見込めなくなった場合(赤字になって法人税が発生しない場合)は、繰延税金資産を取り崩す処理が行われます。

参考までに、繰延税金資産を取り崩すこととなった企業のニュース。

楽天グループ株式会社

繰延税金資産の一部取崩し及び減損損失の計上に関するお知らせ

繰延税金資産の取崩しや回収の可能性などは、中小企業診断士の試験で出題される可能性は低いものの、「税効果会計」の考え方の理解を深めるために補足しました。

税効果会計の適用手順

ここからは、税効果会計の適用手順を確認しましょう。

決算整理(会計)、税額計算(税務)

通常の決算処理を行う。会計では決算整理を、税務では税額を算出。

未払法人税等計上

会計で未払法人税等を計上

一時差異の確認

会計上の収益・費用と、税務上の収益・費用の数値を用いて差異を算出。

一時差異だけを把握して、算出。

法定実効税率の計算

法定実効税率 = (法人税率 × (1+ 地方法人税率 + 住民税率)+ 事業税率)/(1+ 事業税率)

繰延税金資産、繰延税金負債の計算

繰延税金資産=将来減算一時差異×法定実効税率

繰延税金負債=将来加算一時差異×法定実効税率

回収可能性の検討

繰延税金資産は、回収できる可能性を判断し、将来の税金負担額を軽減できると認められる範囲内で資産計上。回収可能性については、企業会計基準委員会の「企業会計基準適用指針第26号」の定義に基づいて判断します。

税効果会計の仕訳

繰延税金資産

| 借方 | 貸方 |

| 繰延税金資産 | 法人税等調整額 |

繰延税金負債

| 借方 | 貸方 |

| 法人税等調整額 | 繰延税金負債 |

法人税法22条4項

続いて、基本に戻ります。

法人税法22条4項は、法人税の課税所得の計算は、原則として「企業会計に準拠する」旨を定めたものです。

つまり、法人の所得の金額の計算において収益の額および原価、費用等の額は、公正妥当と認められる会計処理の基準にしたがって計算されると規定しています。

具体的には、法人の儲け(当期純利益)はP/Lで計算され、法人税の確定申告書は、P/Lを正として作成されます。

先に作成されたP/Lが企業として正となり、そこに基づいて公平性を確保するために税務会計で法人税額が求められ、法人税確定申告書を作成します。

圧縮記帳

圧縮記帳は、固定資産を取得する際に補助金等を受け取る場合、補助金を取得する時点での課税を防ぐ会計処理です。

つまり、補助金を受け取ることで「課税所得が増える」 → 「税金が増える」 ことを一時的に防ぎます。

受け取った収入を益金としてそのまま課税されるのを防ぎ、税負担を軽減することで、補助金の効果を享受することが可能になります。ただし、税金が繰延されるだけです。

固定資産を取得するために補助金を利用するのに、その時点で税金が増えてしまっては、元も子もないですよね。

圧縮記帳には、直接減額方式と積立金方式があります。

直接減額方式

- 直接減額方式では固定資産圧縮損を計上し、その分だけ簿価が低くなります。

- 簿価も税務上の資産価額も同時に減額されるため、ズレのない処理が可能となり、直接減額方式では税効果会計の適用は不要となります。

積立金方式

- 補助金等を「圧縮積立金」という勘定で計上し、取得した固定資産の帳簿価額を減額せずにそのまま計上する方式です。

- その積立金を将来の減価償却に合わせて取り崩していきます。

- 一方、税務上は圧縮損として損金算入します。

- 会計上は補助金等の金額に関係なく取得原価のまま簿価で計上するものの、税務上は損金算入するため、会計と税務で処理に差異(ズレ)が発生します。

- 課税を将来に繰り延べするため、将来加算一時差異となり、繰延税金負債が計上されます。

ここまでの考え方がわかると、今年の財務会計1次試験の第9問の理解ができると思います!

令和7年度 1次試験問題 財務・会計 第9問の解説

それでは早速解いてみましょう。

第 9 問

税効果会計に関する記述として、最も適切なものはどれか。なお、法人税等の実

効税率を 30 % として計算していることを前提とする。また、繰延税金資産の回収

可能性は考慮しなくてよい。

ア 期首に備品を購入し、減価償却方法を定額法とすると、取得原価 10,000 千円、

残存価額 1,000 千円、会計上の耐用年数が 5 年、税務上の耐用年数が 4 年の場

合、 1 年目の終わりには 135 千円の繰延税金負債が計上される。

イ 期首に備品を購入し、減価償却方法を定額法とすると、取得原価 10,000 千円、

残存価額 1,000 千円、会計上の耐用年数が 5 年、税務上の耐用年数が 6 年の場

合、 1 年目の終わりには 90 千円の繰延税金負債が計上される。

ウ 前期に計上した賞与引当金 3,000 千円が全額損金不算入となり、繰延税金資産

が 900 千円計上されていたとする。当期末に賞与引当金 3,300 千円を設定し、同

額が損金不算入になった場合、繰延税金資産は 90 千円だけ増加することになる。令和 7 年度 第 1 次試験問題 財務・会計

エ 当期に積立金方式による圧縮記帳を行ったことにより将来減算一時差異が

10,000 千円生じた場合、当期末には 3,000 千円の繰延税金資産が計上される。

答えは

ア

✖

会計上の耐用年数が5年

取得原価 10,000 千円-残存価額 1,000 千円=9,000千円

9,000千円/5年償却

=1,800千円/年

税務上の耐用年数は4年

取得原価 10,000 千円-残存価額 1,000 千円=9,000千円

9,000千円/4年償却

=2,250千円/年

念のため途中まで計算してみましたが・・・

ここで重要なのは、計算ではなく法人税の課税所得の計算は、原則として「企業会計に準拠する」こと。法人の儲け(当期純利益)はP/Lで計算され、法人税の確定申告書は、P/Lを正として作成されます。

つまり、会計上の耐用年数でもともと5年として計算しているため、それが正となります。あくまで、税法上の損金算入は上限が定められているだけで、下限の取り決めはありません。会計上費用として計上した減価償却費について、償却限度額の範囲内で損金算入が認められていると考えましょう。

減価償却額は「会計上<税務上」となりますが、会計上を正として扱います。

少ない償却金額でも、税の公平性は毀損しませんということ。

従って、会計上と税務上の計算にもともと差異は発生しないため、税効果会計も適用されません。

イ

✖

会計上の耐用年数が5年

取得原価 10,000 千円-残存価額 1,000 千円=9,000千円

9,000千円/5年償却

=1,800千円/年

税務上の耐用年数は4年

取得原価 10,000 千円-残存価額 1,000 千円=9,000千円

9,000千円/6年償却

=1,500千円/年

念のため、計算してみました。

会計上1,800千円-税務上1,500千円=300千円

300千円×実効税率30%=90千円の将来減算一時差異が発生するため、繰延税金資産が計上されます。

ウ

〇

前期賞与引当金 3,000 千円が全額損金不算入で、繰延税金資産 900 千円計上、

当期末に賞与引当金 3,300 千円全額損金不算入となると、

3,300 千円-3,000 千円=300千円

300千円×実効税率30%=90千円の繰延税金資産が増えることとなります。

エ

✖

積立金方式による場合、税務上の圧縮損は会計上費用とならないため、将来加算一時差異となり、繰延税金負債を計上することになります。

最後までよく頑張りました!!

最後に

難しい税効果会計は、受験生が捨て問にする可能性高い論点。

昨今、財務会計の難易度が上がっているので、少しでもお役に立てたら幸いです。

1次試験の財務会計は、「中小企業の会計に関する指針」の内容から出題されることが多いです。

時間に余裕のある方は、ぜひ一度ご確認くださいね。

適宜修正が行われていますので、最新のものを!!

明日はsevenseaです。

お楽しみに!

☆☆☆☆☆

いいね!と思っていただけたらぜひ投票(クリック)をお願いします!

ブログを読んでいるみなさんが合格しますように。

にほんブログ村

にほんブログ村のランキングに参加しています。

(クリックしても個人が特定されることはありません)