【渾身】これでマスター! 税効果会計

どうも、のきです。

5月も後半戦に入ってしまいました。みなさんいかがお過ごしでしょうか?

私はというと会社での仕事の無茶苦茶な要求により、半分死にそうになっていました。

経験上、なぜか5月、6月に異常に仕事の山が跳ね上がる傾向があります。財務部門でもないのに。

私の会社員人生の中での七不思議の一つです。

七不思議をもう一つ紹介しておくと、

「会社への(していると思っている)貢献に対して、報酬(給与)が見合っていない気がする」です。

不思議ですね。怖いな〜、怖いな〜。

さて、冒頭から軽く毒を吐いたところで、本題に入っていきましょう。

今回のテーマはズバリ「税効果会計」です。

はい、そこ嫌な顔しない。

財務会計の論点の中でテキストでもあっさりとしか扱われず、試験でもたまに出てくる程度の論点。

そんなわけで捨て問扱いされがちな税効果会計。そんな彼を「救いたい」と思っての今回の記事です。

しかしながら、この「税効果会計」。マイナー論点と侮ることなかれ。

税効果会計は平成23年、平成26年、平成29年、令和元年と過去2〜3年おきに出題されています。

昨年度の令和2年度では出題されませんでした。

と、いうことは……、そう。令和3年度で出題される可能性が高いのではないでしょうか!?

一見わかりにくい税効果会計。しかし一度理解してしまえば実はそんなに難しくない。

というわけで、ここで理解しておけば、今年の財務・会計で4点ゲットは間違いなし!?

可能な限り噛み砕いて、わかりやすく説明するつもりですので、是非とも本記事を読んで、「中小企業診断士の税効果会計はどんとこい!」という状態になっちゃってください。

この記事を読むと……

- 税効果会計がわかる!

- 中小企業診断士で問われる税効果会計のポイントがわかる!

- 過去問で出題された問題が理解できる!

1つの論点を深く詳細に説明していくため長くなりますが、お付き合いください。

ちなみに道場の過去記事に税効果会計について説明した記事がありますので、私の記事と比べて相対的に短い記事で見たいという方はこちらをどうぞ。

税効果会計って何?

会計処理には必ず目的があり、その目的を理解することで処理の本質を理解することができます。

というわけで、「税効果会計とは何か」を理解するにあたって、まずは税効果会計の目的を確認しておきましょう。

税効果会計の目的

税効果会計は、企業会計上の資産又は負債の額と課税所得計算上の資産又は負債の

額に相違がある場合において、法人税等の額を適切に期間配分することにより、法人税

等を控除する前の当期純利益と法人税等を合理的に対応させることを目的とする手続

である。(税効果会計基準 第一)

このように目的が定義されています。うん、これでバッチリ理解できますね。

……、はぁ? ふざけてんの?

あ、ちょっと待って、ブラウザバックしないで! これから噛み砕いていくんで!

さて、仕切りなおします。

上記の税効果会計基準をベースに少し言葉を足したり、修正したりして、税効果会計を理解するのに重要な2点を以下とします。

- 「企業会計上」の収益・費用と「課税所得計算上(税務会計上)」の益金・損金の認識時点の相違により会計上と税務上の資産・負債に相違が発生することがある

- 相違が発生すると企業会計上の収益・費用から計算される税引前当期純利益と税務会計上の益金・損金から計算される課税所得が対応しないので、税効果会計を用いて対応させる

ちょっとだけ噛み砕きましたが、これでもまだまだわかりにくいですね。

税効果会計を理解するのに必要なポイントをまとめます。

次から一つづつ確認していきましょう。

のきのこぼれ話

診断士試験で税効果会計の扱いが薄い理由?

簿記の試験でもそれほど手厚く扱われることのない税効果会計ですが、診断士試験で扱いが薄い理由は他にもあると考えます。

というのも、税効果会計が適用対象となる会社は株式公開会社等と非上場でも会計監査人を設置している会社であるため、非上場の中小企業では適用は強制されていないとことが一因ではないかなと考えています。

実は中小企業でも税効果会計を適用するメリットがないこともないのですが、それは一時差異の話をした時のこぼれ話で……。

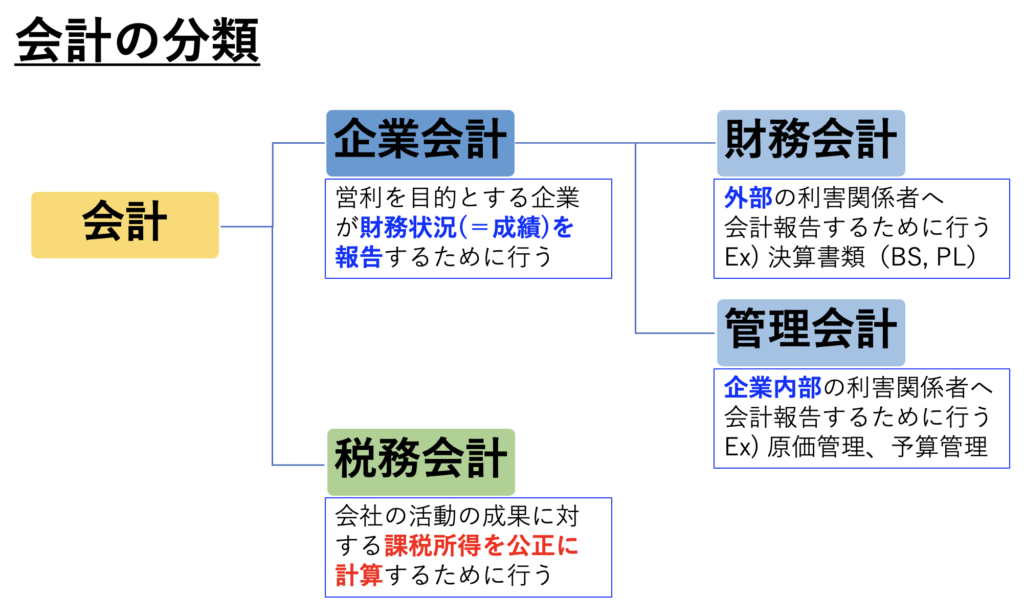

企業会計と税務会計の違い

最初は、企業会計と税務会計の違いについてです。

試験科目にも書いてある「会計」という言葉。

実は一口に「会計」と言っても、報告する対象によって「企業会計」と「税務会計」分類がされるのです。

企業会計:企業の業績である利益の計算を目的とする会計

税務会計:適正な税金額の計算を目的とする会計

さらに、企業会計を細かく分類をすると以下の図のようになります。

ここで示している財務会計で作成される資料がまさに先日池やんが説明してくれた財務3表になります。

そのため、株主や金融機関といったと外部の利害関係者に向けて企業の成績を示す開示情報となるわけですね。

まずは、会計という文字の中に企業会計と税務会計が存在することを理解しましょう。

さて、次は、収益・費用と損金・益金の違いについてです。

のき のこぼれ話

企業会計と税務会計の違い(法律編)

企業会計と税務会計の目的が異なることは理解できたと思います。

目的によって違うと言いましたが、それぞれの会計を規定する代表的な法律も次のように異なります。

企業会計:会社法 または 金融商品取引法

税務会計:法人税法

会社法であれば会社の株主や債権者保護を目的として配当可能利益を適切に算定するために会計を用います。

金融証券取引法では、投資家保護のために投資判断に必要な経営成績や財政状態を開示するために会計を用います。

法人税法では、公平な課税を行うための課税所得計算のために会計を用います。

このように会計を規定する法律の違いがあることを認識すると目的が違うというのもうなづけますね。

収益・費用 vs 益金・損金

見出しに記載した「収益・費用」と「益金・損金」

どちらも似たような言葉ですね。

「収益=益金」、「費用=損金」と考えたくなりますよね?

ですがこれらは明確に区別されて使用されないといけません。

結論から言いましょう。

収益・費用は企業会計上の用語、損金・益金は税務会計上の用語 になります。

さて、もう勘のいい人はわかっていると思います。

そうですね。定義されるベースの会計の考え方が異なる以上、

「収益 ≠ 益金」「費用 ≠ 損金」

なのです。

では、どのように異なるのか?

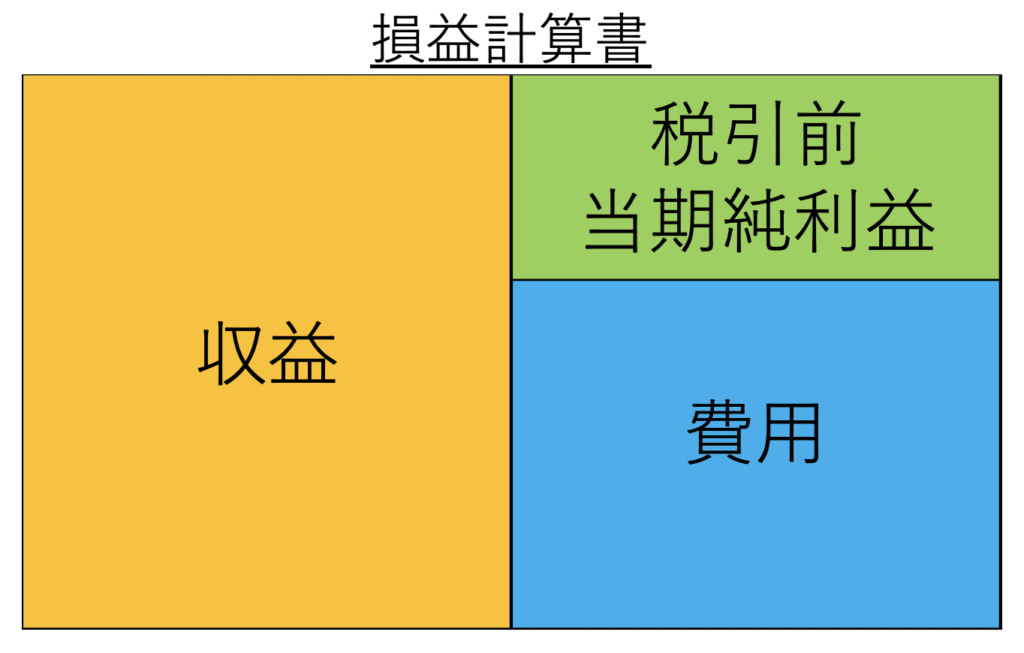

損益計算書のブロック図を使って見ていきましょう。

まずは、基本の形から。理解しやすくするために順当に収益が出ている会社を想定します。

損益計算書は企業会計の考えをもとに作成されていますので、収益(オレンジ)から費用(青)を引くと税引前当期純利益(緑)になると言うのは理解しやすいと思います。

さて、では益金・損金と言うのはこの図の中でどこになるのでしょうか?

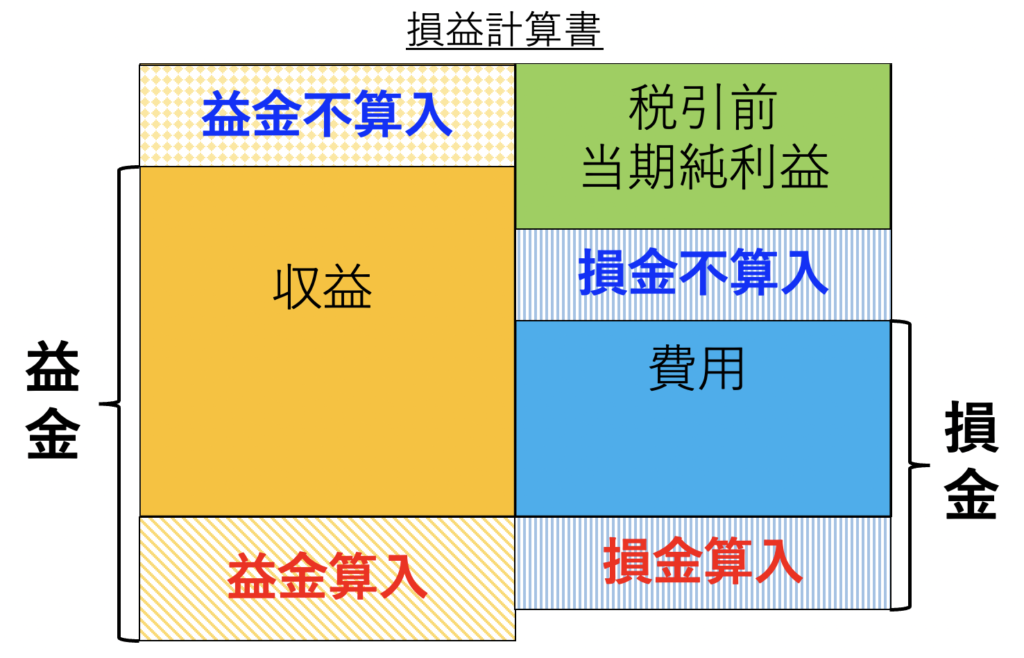

そのためには、益金算入・不参入と損金算入・不算入という概念が必要になります。(以下参照)

益 金 算 入:企業会計上の収益に含まれないが、税務会計上の益金に含まれる費目

益金不算入:企業会計上の収益に含むが、税務会計上の益金に含まれない費目

損 金 算 入:企業会計上の費用に含まれないが、税務会計上の損金に含まれる費目

損金不算入:企業会計上の費用に含むが、税務会計上の損金に含まれない費目

まずはそれぞれの項目が損益計算書のなかでどのような分類になるのかをイメージするために、ブロック図それぞれの項目を反映して、益金と損金を示すと以下のようになります。

計算式のように表すと、

益金 =(企業会計上の収益)+(益金算入)-(益金不算入)

損金 =(企業会計上の費用)+(損金算入)-(損金不算入)

課税所得 = 益金 – 損金

となります。

では、なぜ算入・不算入といった処理を税務会計上では行うのでしょうか?

それは、「課税所得を公正に計算するため」です。

何をもって公正と考えるのかを理解するために極端な例で考えていきましょう。

(あくまで算入・不算入の概念を理解するための例なので、必ずしも実務の実態を反映しているわけではないのでご注意を)

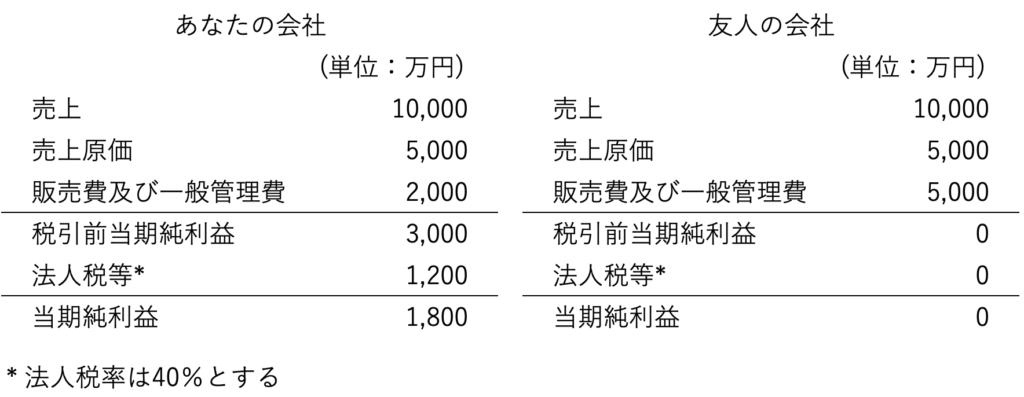

さて、あなたには同じような事業を営んでいて、最近事業用の車を買い替えたりと何かと羽振りが良い様子の友人がいます。

友人の羽振りの良さの秘密が知りたいあなたは彼を飲みに誘って、彼の事業の損益計算書を聞き出しました。(以下、参照)

ガハハ、俺が羨ましいか。しょうがねぇなぁ。なんてったって法人税ゼロだったからな。

友人の会社の会社の損益計算書を見て、羽振りがいい割には彼の会社では当期純利益がゼロになっていることに違和感を感じます。

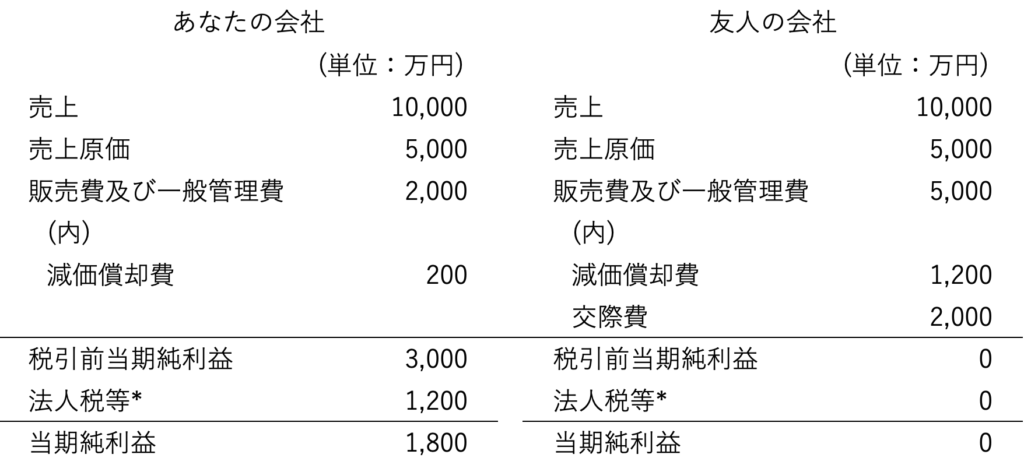

そのため、大きな差になっている販売費及び一般管理費の内容についてもう少し教えてくれないかとあなたは懇願しました。

んー? やけに細かいこと聞いてくるな。ちょっとだけだぞ。

ここまで聞いたあなたは不穏な空気を感じ、領収書をそっと彼に託して帰ることにしました。

後日、友人の会社に税務調査が入りました。

おたくの課税所得間違っていますね。

減価償却費の1200万円のうち、1,000万円は損金不算入になります。

個人使用の車を会社資産として減価償却費計上するとか税務署舐めてるんですか?

あと、交際費は使いすぎ。1,200万円分は損金不算入ですよ。

というわけで、少なく申告されている課税所得 2,200万円分の法人税 880万円払ってくださいね。

あ、あと追徴課税もね。

ぐぬぬ。損益計算書上の今期の利益が0円なのになぜ税金を払わないといけないのだ・・・。

この項を読んだあなたは収益・費用と益金・損金の間に差異が発生することがお分かりいただけたと思います。

今回の友人の会社のように私益を混同したような税務申告は当人が許してもお国が許さないということです。

では、次は発生する差異、一時差異と永久差異について話しをしていきますよ!

この2つの差異を理解して区別していくことが重要です。

のき のこぼれ話

なぜ損金/益金不算入や算入が発生するのか

細かい話を書くと会計学の学問的な領域に首を突っ込んでしまうので、そう言った話をする気はありませんが、ざっくりいうと企業会計上の費用認識が発生主義に基づいて計上されるのに対して、税務上は債務確定主義で実際に債務が確定した時点で損金としてで損金と認められるという計上におけるルールの違いが根底にあります。

また、企業会計というのは実はある程度、企業側に裁量があります。

例えば、ある2つの会社で同じ機械を買ったとします。

A社では毎日のようにその機械を使い倒すので耐用年数を4年として減価償却することとしました。

一方、B社はたまにしかその機械を使用しないので耐用年数を8年とし、減価償却をすることとしました。

同じものを購入しているので最初に払う費用は同じですが、毎年の減価償却額はA社とB社とでは異なります。

この処理、それぞれの会社である一定の合理的なルールを設けて、それを償却期間で企業会計原則の継続性の原則に則っているため、問題はありません。

しかし、法律である税法はそうは問屋がおろしません。個別の企業の状況なんて知ったこっちゃありません。

彼らは同じものを買ったのであれば、等しく処理されるべきという杓子定規的な考え方の下、法律を適用してきます

なので、税務署職員に指摘された事項にはどうしても納得がいかない場合を除き、従っておくのが得策と言えると思います。

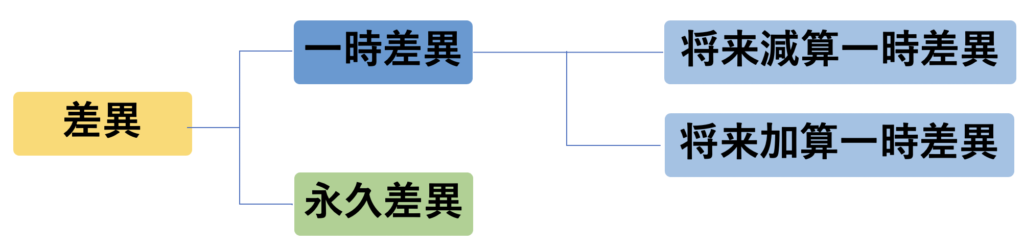

一時差異と永久差異

前項で差異が発生することを確認しましたが、税効果会計を理解するにあたってはその差異の分類が重要になります。

差異は税効果会計の対象となる一時差異と、対象にならない永久差異があります。

そして、一時差異の中に将来減算一時差異と将来加算一時差異があります。図で示すと下のような分類です。

それぞれ一つずつ確認していきましょう。

一時差異とは(将来減算一時差異と将来加算一時差異)

一時差異は企業会計上と税務会計上の差異が一時的なもので、時間の経過とともにいずれ解消される差異のことをいいます。

そして、その中に含まれる将来減算一時差異と将来加算一時差異は、

将来減算一時差異

一時差異が解消するとき(=将来)、その期の課税所得を減額する効果を持つもの

例:引当金の繰入限度超過額、減価償却の償却限度超過額、繰越損失、減損損失 等

将来加算一時差異

一時差異が解消するとき(=将来)、その期の課税所得を増額する効果を持つもの

例:その他有価証券の評価差益、積立金方式による圧縮記帳 等

と説明されます。(診断士試験においては将来一時差異を理解しておけばいいと思います。)

個人的にこのネーミングが税効果会計をわかりにくしている要因の一つだと思っています。

一時差異はそれぞれ、

将来(の課税所得または税負担を)減算(する効果のある)一時差異

将来(の課税所得または税負担を)加算(する効果のある)一時差異

と、単語の間に少し言葉を挟んであげるだけでわかりやすくなると思います。

そして、税効果会計のポイントはこの差異が、税金支払いの先延ばしor先払いの効果を持っているということです。

将来減算一時差異は、当期は課税所得が増加するものの、将来の課税所得の減少が見込まれ、税金を減らす(=減算する)効果があるため、企業会計上は実質的に税金を先払いしているといえます。

そのため、前払金と似て、将来の税金支払いを減らす資産として扱い、貸借貸借表の資産の部に繰延税金資産という資産として計上します。

将来加算一時差異は、当期は課税所得が減少するものの、将来の課税所得の増加が見込まれ、税金を増やす(=加算する)効果があるため、実質的に税金支払いを先延ばしにしているといえます。

そのため、前受金と似て、将来の支払いを増やす負債として扱い、貸借貸借表の負債の部に繰延税金負債という負債として計上します。

言葉だけで説明してもわかりにくいと思いますので、具体的な会計処理(仕訳)を見ながら理解を深めていければと思います。

一時差異の処理の例(将来減算一時差異 – 減価償却超過額)

-

次の資料に基づいて減価償却及び税効果会計に関する当期の仕訳を示しなさい。

当期首に機械20,000千円を取得し、期末に会計上は8年(残存価額ゼロ)で定額法(間接法)により減価償却を行なった。税務上の法定耐用年数は10年(残存価額ゼロ)である。

なお、法人税等の法定実効税率は40%である。 -

【解説】

1つ目の減価償却費の計算はみなさんお茶の子さいさいだと思います。

20,000千円 ÷ 8年 = 2,500千円 ⇨ 借方に減価償却費、貸方に機械減価償却費累計額を計上

という処理ですね。さて続いて今回本題の税効果会計に関する処理です。

減価償却費を計算するのに用いる耐用年数が企業会計上の設定と税法上の設定が異なることにより、各年の減価償却費に差が発生します。(下図参照)

本問では当期の仕訳だけを示せばいいので、差異だけに注目しましょう。

企業会計上は費用として2,500千円を計上していますが、税務会計上は2,000千円しか計上できないことになります。

そうすると企業会計上の税引前当期純利益と税務会計上の課税所得は次のように計算されます。

(今回は、減価償却費に関する税効果を計算するため、収益=益金、減価償却費以外の費用=減価償却費以外の損金とします。)税引前当期純利益 = 収益 – 2,500千円(企業会計上の減価償却費) – 減価償却費以外の費用

課 税 所 得 = 益金 – 2,000千円(税務会計上の減価償却費) – 減価償却費以外の損金

そのため、その差額である500千円分、企業会計上の税引前当期純利益が税務会計上の課税所得よりも少なくなることがわかります。(=一時差異の発生)(下図参照)

そして、一時差異の500千円分にかかる法人税が税効果となるため、一時差異に法人税率をかけます。

(2,500千円 – 2,000千円) x 40% = 200千円

そして、今回は税引前当期純利益<課税所得のため、今期の支払いは企業会計上計算される税金額よりも多く実際に税金を支払うことになります。

つまり当期は多めに払うけど、将来の税金支払いは少なくなることが見込まれる(=将来減算一時差異)ため、繰延税金資産を計上することになります。ちなみに、本問の解答とは逸れますが、X1~X8期までは費用>損金であり、税引前当期純利益<課税所得となるため、繰延税金資産を積み増していきます。一方で、X9期とX10期で企業会計上費用計上されない減価償却費を損金として計上した結果、税引前当期純利益>課税所得となり、企業会計で計算される税引前当期純利益に対して税金を少なくなるため、X8期まで積み上げてきた繰延税金資産を800千円ずつ切り崩していくことになります。

そして、X10期で繰延税金資産を切り崩した時点でX1期以降発生した差異が全て解消されることになります。

さて一時差異については理解できましたでしょうか?

会計の問題は単純に言葉だけでは完璧に理解することができない論点も多々あると思います。

そんな時は、簿記の参考書等を見ながら実際に仕訳をやってみることが理解の近道になると私は考えます。

(診断士の勉強だけしていると、自分で仕訳を切るような機会はおそらくないですもんね。)

さて、次は永久差異です。

永久差異とは

まず、永久差異についてですが、

企業会計上、収益または費用として計上しても、税務会計上は永久に益金または損金に参入されない項目

を指します。

永久差異で抑えるべきポイントはとてもシンプルです。

それは「永久差異に対しては税効果会計は適用されない」ということ。

つまり、何が永久差異に該当するかを知っておけば、適用されないの一言で片付けられるというわけです。

永久差異に該当するもので主なものを以下に挙げます。

・受取配当金の益金不算入額

・交際費の損金不算入額

・寄付金の損金不算入額

永久差異のイメージは源泉徴収票の中の保険料控除をイメージされればいいと思います。

仮に年間100万円保険をかけていたとしても、保険料控除の上限を超えていた場合は課税所得から控除してくれませんよね?

それと同じで、企業においても、何でもかんでも損金にできるわけではありません。

上で益金・損金の概念を説明したときの友人の会社がまさにこの永久差異であるべき費用を損金として計上して、申告していたのです。

結局、税務署員に不算入だと指摘されていましたけれども。

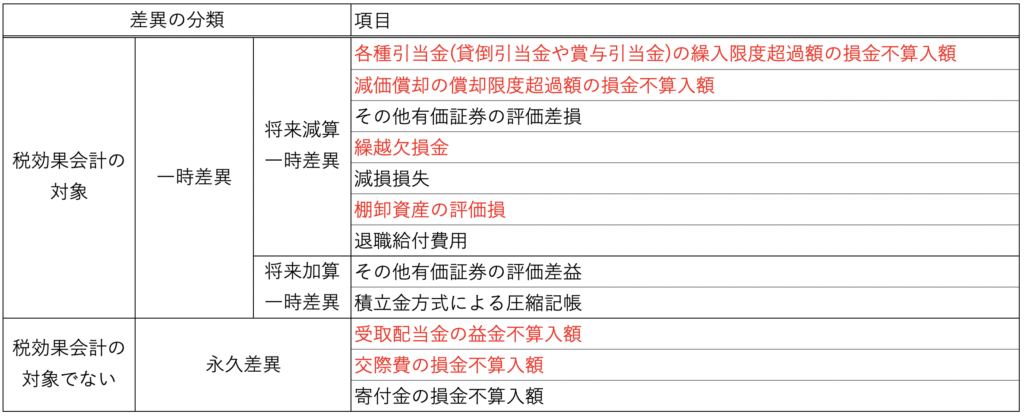

一時差異と永久差異まとめ

近年の診断士の過去問を見る限りでは、一時差異と永久差異の区別がついていれば解ける問題がほとんどです。

なので、今回一時差異と永久差異に該当する項目を以下の表にまとめました。

表の中の赤字の項目は平成23年以降の過去問で問われたことのある項目になります。

この表を覚えておくだけで、税効果会計の問題はほぼ対応できると思います。

ここで税効果会計についての説明はおしまいです。

インプットをしたら次は何でしょうか?

そうだね、プロテインだね。ではなく、アウトプットですね。(パッション屋良って今何しているんでしょうか?)

過去問解きますよ!

のき のこぼれ話

中小企業における税効果

中小企業では適用しなくても良い税効果会計ですが、繰越欠損金の税効果は覚えておいてもいいかもしれません。

現在のコロナ禍の中、これまで通りの事業が継続ができず赤字に転落してしまった企業が多数あります。

そういった状況の中で、今期の赤字分を繰越欠損金として計上して、来期以降に発生した利益と相殺処理を行うために、繰延税金資産を積み増ししている企業があります。

上場企業でも、ANAやJALといった航空会社での処理が顕著ですね。

中小企業でも経営再建を行う会社などは繰越欠損金を使って何年分かの税負担を軽減するという処理をすることがあるので、事業計画を作成するときなど、知っておいて損はないかなと思います。

1次試験過去問における税効果会計

これまでに書いてきた内容を踏まえれば基本はバッチリ! 過去問にチャレンジです。

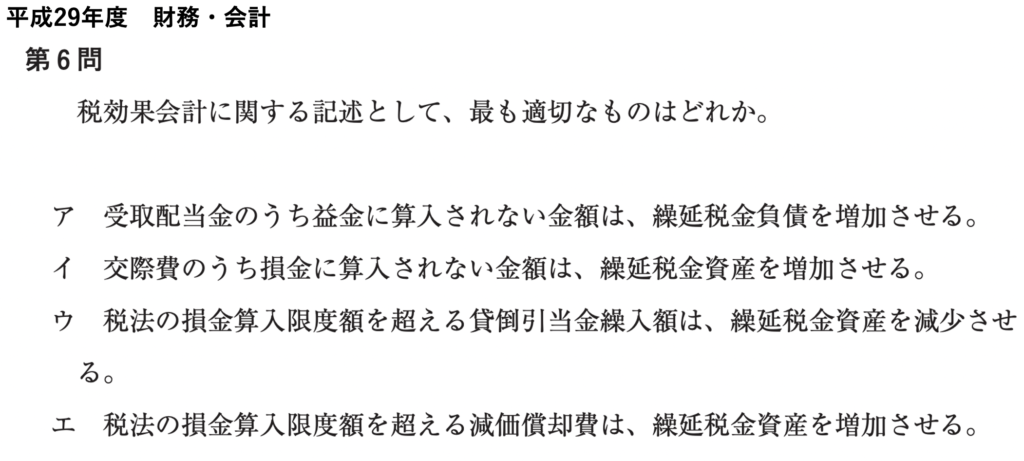

というわけで、今回は過去問から平成29年度第6問を取り扱います。

本問は選択肢に記載のある項目(受取配当金、交際費、貸倒引当金繰入額、減価償却費)が

・一時差異と永久差異のどちらに該当するか

・一時減算差異と一時加算差異のどちらに該当するか

を判定するだけで解くことができます。

選択肢を一つづつ見ていきます。

ア:受取配当金の益金不算入額は永久差異です。そのため、税効果会計の対象外で不適切な選択肢です。

イ:交際費の損金不算入額は永久差異です。そのため、税効果会計の対象外で不適切な選択肢です。

ウ:貸倒引当金繰入の繰入限度超過額は一時減算差異です。そのため、将来的な税金支払を軽減する効果があるため、繰延税金資産が増加します。よって、不適切な選択肢になります。

エ:減価償却の償却限度超過額は一時減算差異です。そのため、将来的な税金支払を軽減する効果があるため、繰延税金資産が増加します。よって、適切な選択肢になります。

いかがでしょう。知っていればなんてことはない問題だったと思います。

ちなみに平成26年度と平成23年度の問題は税効果会計に関する詳細の理解が問われており、難しいところもありました。

しかし、近年の令和元年、平成29年はきちんと学習をしていれば比較的解きやすい問題のため、個人的には基本的な理解を問う傾向になりつつあるのかなと考えています。

終わりに

本日は税効果会計について説明しました。長い記事ですので、最後までお付き合いいただいた方はありがとうございます。

正直、1次試験の財務・会計の中ではマイナー論点ではあると思います。

ですが、私個人としてはわからないことをわからないままにせず、ある程度の理解までは何とか習得しようとするのが、ジェネラリストとしての診断士の本来の姿勢ではないかと考えたので私自身も改めて勉強しながら記事を作成しました。

私自身、会計の専門家でもなく、ただの一介の簿記学習者のため、説明に不十分な点があるかもしれません。

もし誤りを見つけられた場合は、容赦無くコメントでご指摘いただけますと幸いです。

明日はこんちゃんです!何匹狐が出るのかな??

では、また〜ノシ

とにかくお礼が言いたくてコメントします。

現在簿記1級の資格取得に向けて勉強を再開した者です。

娘が帰ってこないものだから、夜中ふと目が覚めて何気にネットを立ち上げたらこのサイトにたどり着き、最後までこちらのコーナーを拝見致しました。常々顧問税理士が損金算入だの圧縮記帳だの言ってたけど、何となくしか理解してなかったものがこの度スッキリしました。これからも自身のスキルアップに向け勉強を続けたいと改めて思いました。

また、広告が全く邪魔しなかったことも集中して読めるサイトでした。ありがとうございました。

※読んでる途中、娘はちゃんと帰ってきました!笑

食わず嫌いで捨て問にしてたのですが、とっても分かりやすい内容で、「4点もろたで!」となりました

これから過去問総ざらいしたいと思います。

ありがとうございます!

ごにさん

1年前の記事にコメントいただきありがとうございます。

渾身と銘打った手前、わかりやすいと言っていただき嬉しいです!

過去問でパターンを理解いただき、是非とも4点もろてってください!

1次試験まであとすこし、ファイトです!

すっごくわかりやすかった!

このブログで初めて感動しました!ほんとに

ありがとうございます!

長島さん

コメントありがとうございます。

わかりやすいといっていただき、道場冥利に尽きます。

おそらく1次試験の学習にご活用いただいたものと思いますが、その他の記事も有用なものが多数ありますので、ぜひ引き続きご贔屓いただけると幸いです。

大変勉強になりました。スッキリしました。

誠さん

コメントありがとうございます。

一生懸命書いたので、そう言っていただけますと嬉しいです。

1次試験まで100日を切っていますが、勉強頑張ってくださいね♪

税効果会計の問題を見ていると、「問題として出題されれば解けなくはないけど、実際に実務で処理している人はこんな複雑なことやってるのか、大変だな……」と思います。

また、特別な処理として繰越欠損金についてもまとめて頂き、ありがとうございます。

財務会計の問題でコロナが絡む問題が出る可能性は高くはないですが、コロナで航空会社の経営が厳しいことを考えると関連する問題が出ないとも限らないので、頭の片隅に入れておこうと思います!

ロムさん

いつもコメントありがとうございます。

先日診断士としてバリバリ活動されている先輩の話を伺う機会があったのですが、その方は、「その企業の弱みは必ず財務諸表に出てくる」と言っていました。

そう言った意味でも診断士として財務のことは中途半端に学習するのではなく、徹底的に学習するのが望ましいのではないかと私は考えています。

1次試験まであと3ヶ月頑張ってください♪