【ゆるわだ】経済指標・大予想(リターンズ、いざ沖縄へ)

☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆

おはようございます。トロオドンです。

本日はインタビューとの2本立てでお届けしよう、と考えていましたが、体調不良のためこちらの記事のみをお届けします。

8月の1次試験で好評を博した?「経済指標・大予想」を「いざ、沖縄へ編」と題して、では、どうぞ〜。

ということで、本編にいくドン

企画趣旨

この企画は、1次試験前の7月に投稿した記事のリターンズです。

ターゲットは沖縄会場の受験生の方で、

「1問4点なのに統計は対策のしようがない。勘か、捨て問にするしかない」と考えていらっしゃる方。

そんなあなたのために、「せっかくなので一緒に楽しく予想してみよう!」と、そんな企画です。

登場する指標やグラフは国や公的機関等のものを使っていますが、出題予想自体はトロオドンの独断と偏見によるもの。

「当たるも八卦、当たらぬも八卦」ですが、前回は的中率が2/3と健闘しました♪

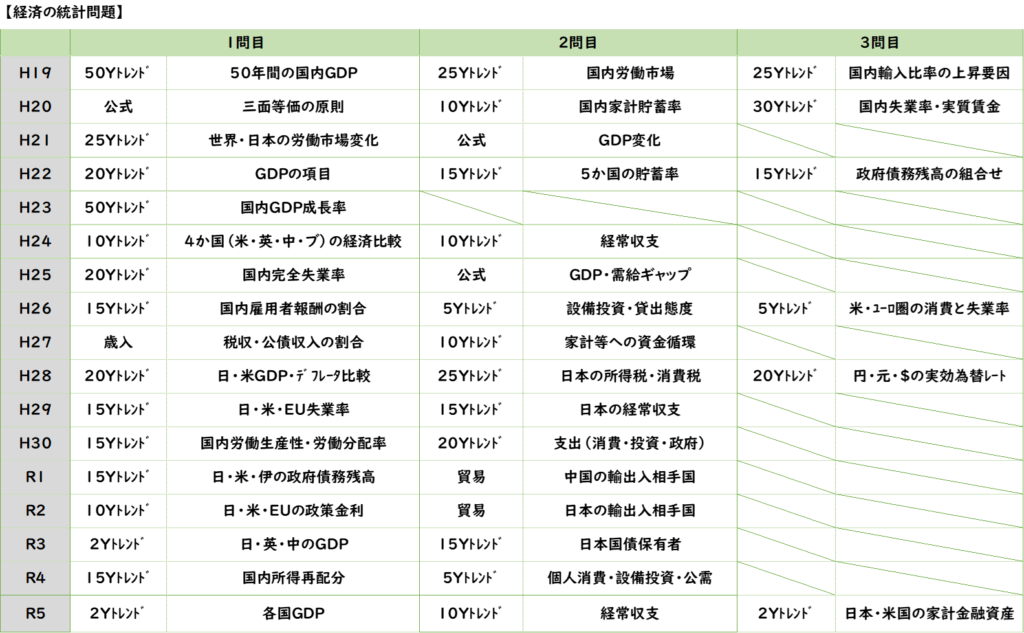

過去の出題傾向と令和5年度試験の出題

令和5年度の予想では、過去の出題傾向をもとに以下のように考えていました。

その結果、長期統計で予想していた予想①と予想②が的中しました。(厳密には、GDPは直近年の各国比較でしたが…w)

以下が的中。

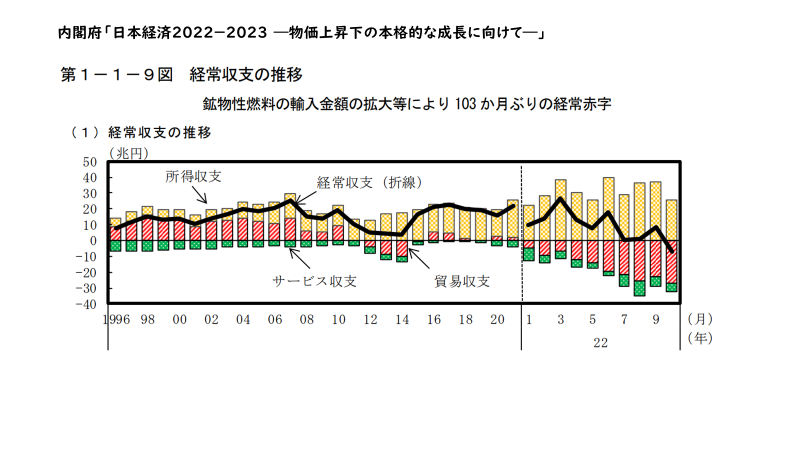

予想① 経常収支、H24、H29ぶりに登場か?

長期統計の1つめは経常収支を挙げます。

理由は、ウクライナ侵略に端を発したエネルギー価格高騰、円安の進行によって貿易収支が悪化し、103ヵ月ぶりの経常赤字が発生したためです。

なお、2022年度の暦年ではプラスに転じているものの、貿易収支の赤字傾向は続いています。(H24年の問題で問われた2000年代前半の貿易収支は黒字でした)

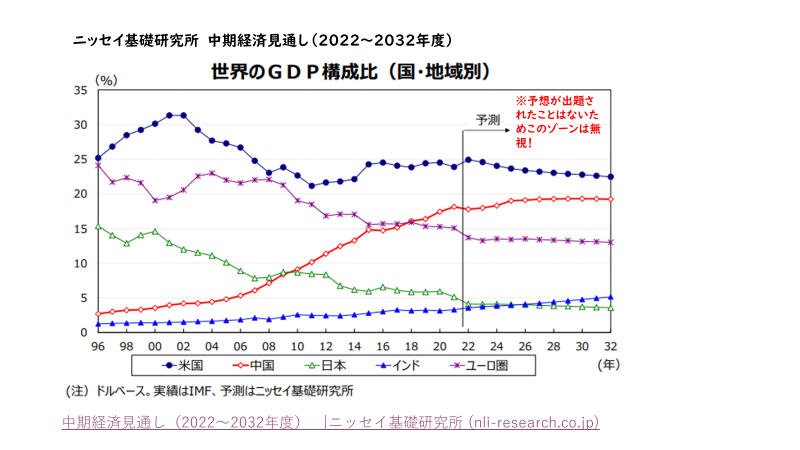

予想② 世界のGDP構成が変わっている

長期統計の2つめは各国GDP構成を挙げます。

理由は、米国が確固たる地位を築く構図に変化はなく、2018年から中国がEUを抜いて第2位に浮上するなかで、人口大国インドが徐々に構成比を高めており、日本の立ち位置が変わりつつあるからです。(GoogleやAmazon等もインド投資を増やしています)

久しぶりのGDP出題でインドを出してくる可能性もあると思います。

いざ、沖縄へ

12月の沖縄編でも、「GDP」「物価上昇」「金利上昇」とする方向性には大きな変化はないと考えます。

しかし、GDPは8月に一度出てしまったので、違った形式で出るのではないかと思います。

注)赤字で追記している部分以外は前回の記事と同じです。

過去15年前くらいからの長期統計

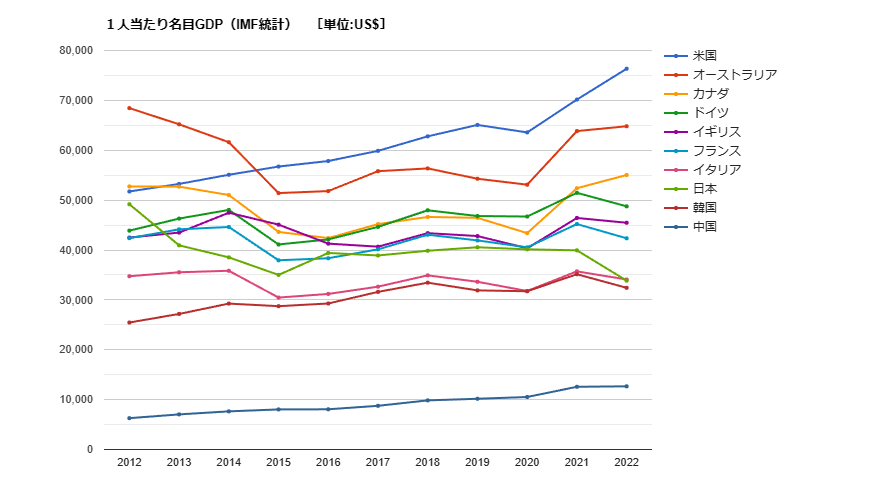

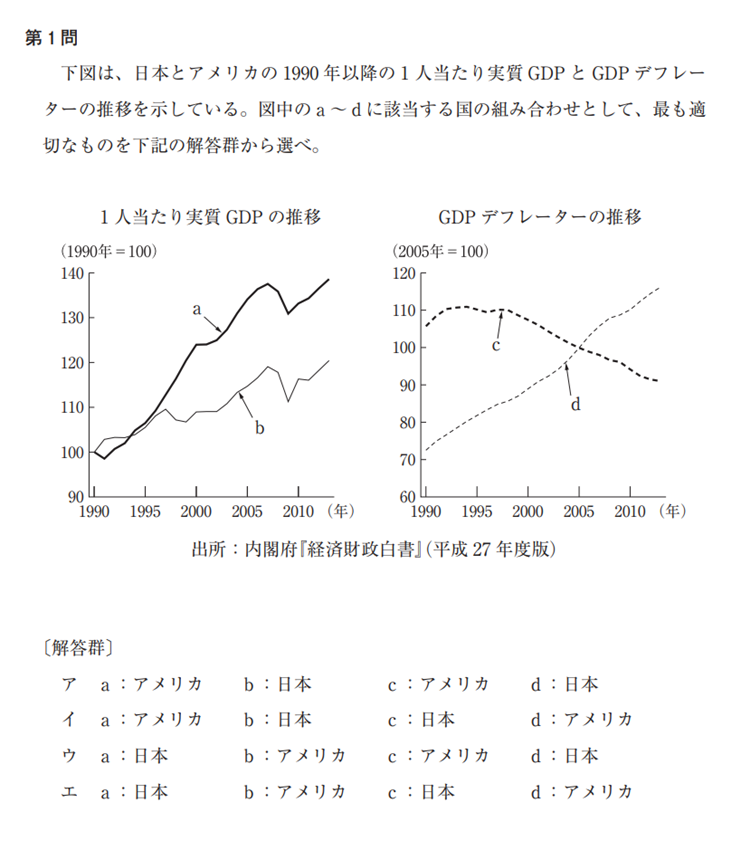

予想① 国別のGDPを違うかたちで見よう!

令和5年度に各国のGDPが出題されたため、別のかたちで1人あたりGDPが問われるのではないかと思います。

国別では米国、中国の2強ですが、1人あたりでみれば米国が圧倒的です。日本は下から3つめの緑色。2012年は米国に肉薄していましたが、2022年は円安の影響もあって大きく順位を落としています。長期トレンドで日本をみると、リーマンショック、東日本大震災以降は低生産性の状況が継続しています。また、別の見方として、ユーロ圏も苦戦しており、「ドル1強」の様子もうかがえます。

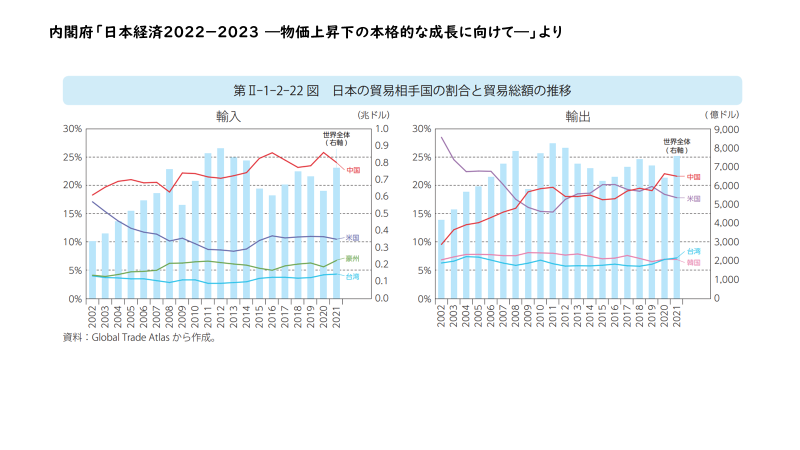

予想② 色々あるけど中国のモノづくり頼みは変わらず

長期統計3つめは日本の貿易相手国を挙げます。

令和2年度に出題されたばかりですが、日本の最大の貿易相手国は輸出、輸入とも中国に変わっていますので、このあたりの変化が問われる可能性があります。

おおよそ5年以内の短期統計

こちらは前回の予想と変えずに、物価、金利、GDPだと読みます。

注)赤字で追記している部分以外は前回の記事と同じです。

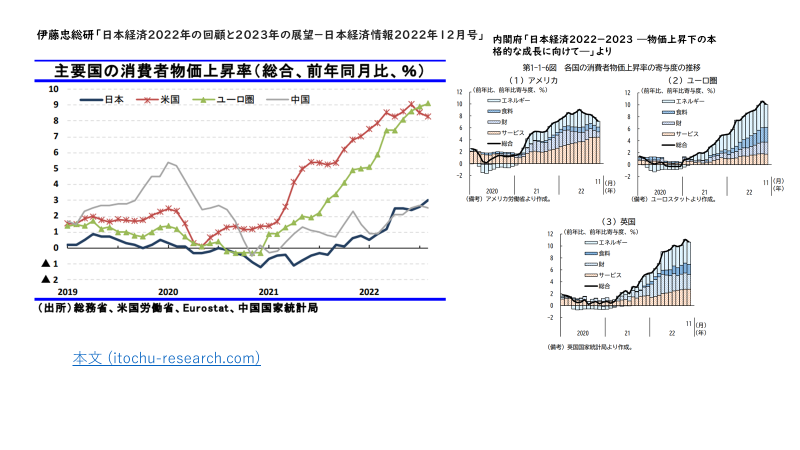

予想① 米国・欧州の物価が急激に高騰

短期統計の1つめは物価上昇率を挙げます。

コロナの収束が見えつつあった2021年から、米国、欧州では消費が増え大幅に物価が上昇しています。さらに、2022年にはウクライナ侵攻が起こり、エネルギー価格を中心に、より急激に物価が上昇します。とくに、ロシアに資源輸入を頼ってきた欧州では、エネルギー価格の上昇率が大きい点が特徴です。

これらの点は、デフレが長きに亘って続いている日本との大きな違いです。

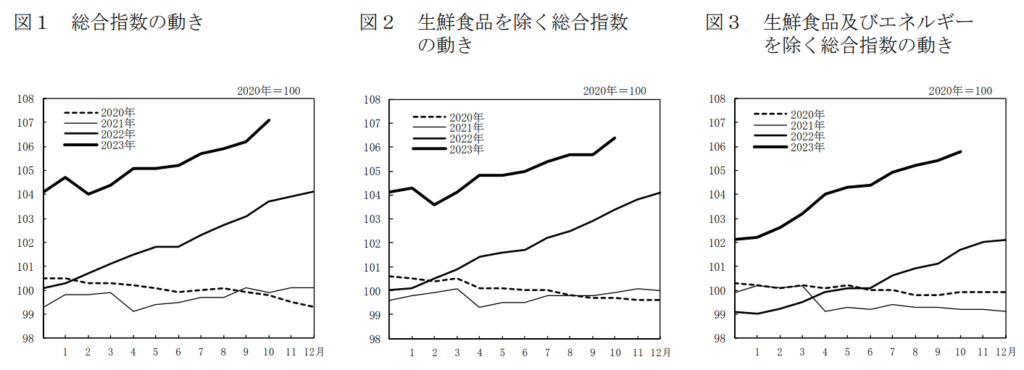

注)令和5年12月追記:日本でも、足元での物価上昇率が大きくなっています(2020を100とした場合、10月には108に!)。ただし、前記の各国の前年同月比に比べるとまだまだ緩やかな上昇です。

(出所)2020年基準 消費者物価指数 令和5年10月分(総務省)

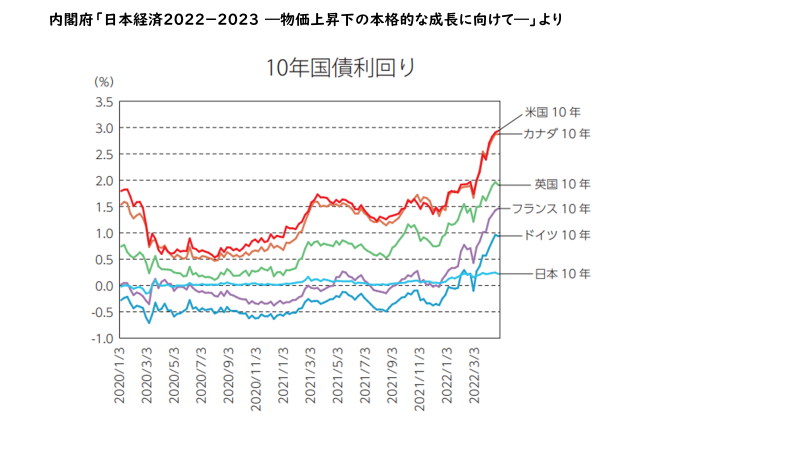

予想② 日本を除き大幅に金利上昇

短期統計の2つめは、金利上昇を挙げます。

物価の急上昇を受けて、米国を中心にあわてて金融の引き締め(金利を上げて、借りにくくして、経済の過熱を抑えること)を行っています。

とくに、ウクライナ侵攻後の2022年3月以降は、米国がさらに金利を上げ、他国も追従するかたちになっています。

なお、日本においては、2023年7月現在でも金融緩和政策を継続しており、横ばいの金利を保っています。日銀が利上げに踏み切った場合に、中小企業への影響も大きいため、動向には相当注意が必要です。

注)令和5年12月追記:日本でも令和6年の早い段階で「ゼロ金利解除」の可能性が高くなっています。足元の10年国債は0.7%台に上昇しています。

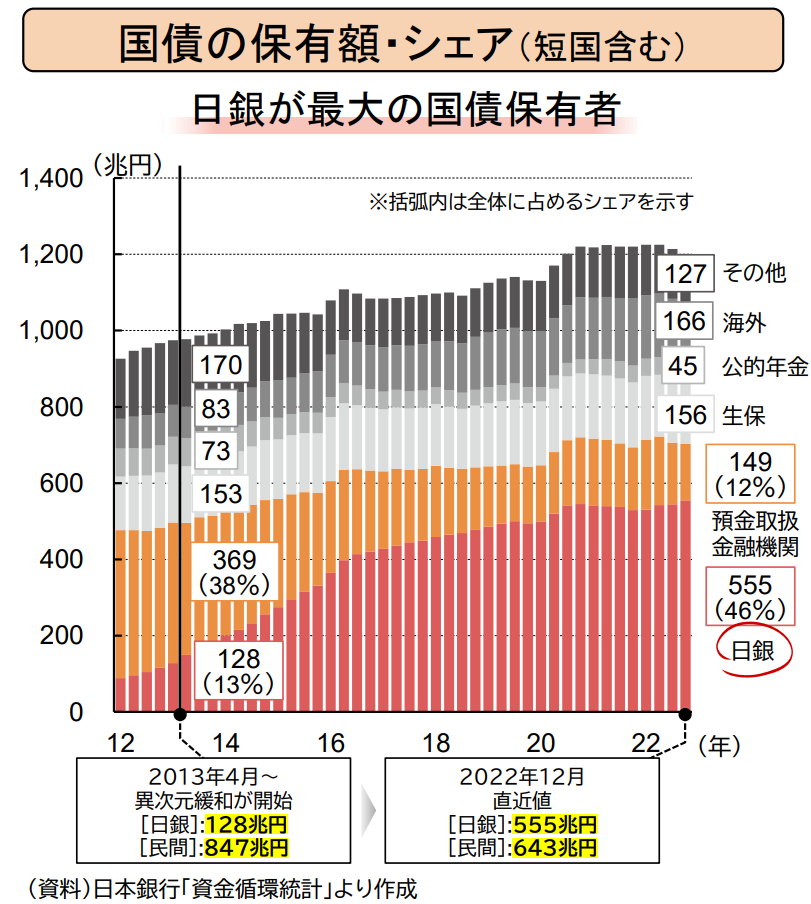

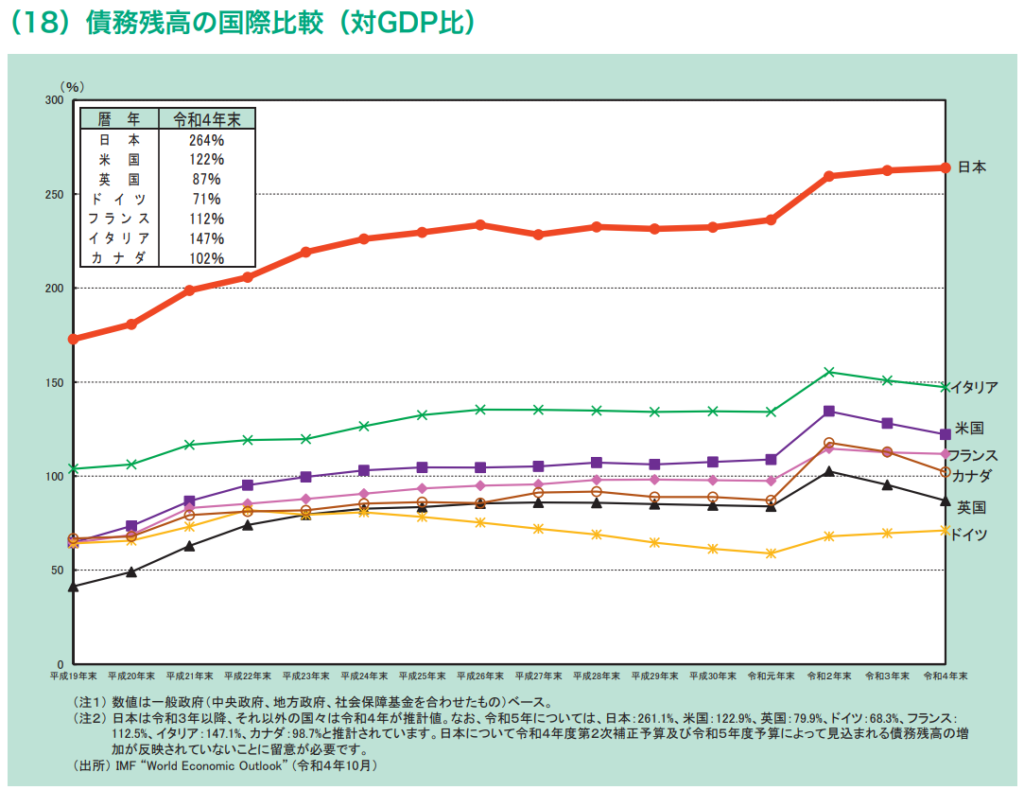

注)令和5年12月追記:この金利抑制の最大の貢献者は「日本銀行」であり、日本国債の保有割合はなんと46%になっています。国の統計はありませんが、日銀と海外が上昇して、銀行が縮小している推移は、イメージしておくとよいと思います。なお、日本銀行が引き受けまくって、発行しまくっている日本のGDP比の債務残高は250%を超え、他国の追従を許しておりません。

(出所)第3回 国の債務管理に関する研究会 国債の安定消化(三菱UFJ銀行、2023年 6月 2日)

(出所)債務管理リポート 2023(財務省)

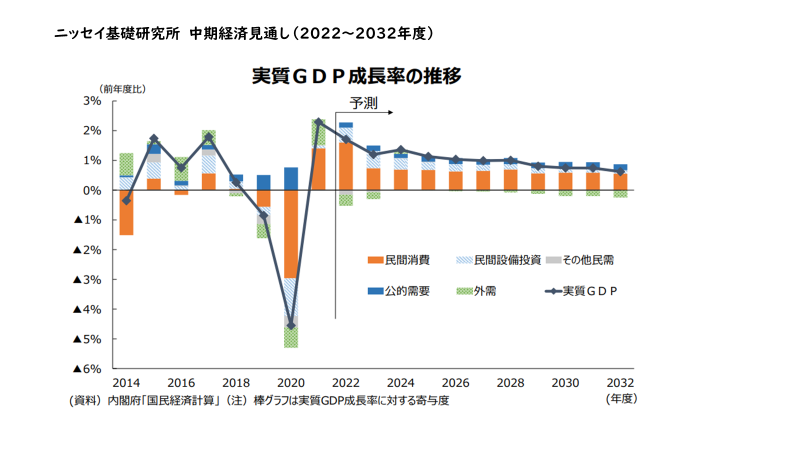

予想③ コロナ後のGDP回復

短期統計の3つ目は実質GDPを挙げます。

2019年、2020年はコロナの影響で、民間消費、民間設備投資が大幅に冷え込み、実質GDP成長率がマイナスに落ち込みました。

その後、2021年には若干回復してプラスに転じています。

(類題)平成28年度

まとめ

以上、大きくは変えていませんが、「いざ、沖縄へ」編として、5つを上程します。

経済指標が苦手な方は、暗記して解くというよりも、日々のニュースと関連づけながら、イメージとしてグラフを理解しておくと自信をもって答えられるようになります。よろしければご活用ください^^

明日はさたっちです。

よろしく^^

☆☆☆☆☆

いいね!と思っていただけたらぜひ投票(クリック)をお願いします!

ブログを読んでいるみなさんが合格しますように。

にほんブログ村

にほんブログ村のランキングに参加しています。

(クリックしても個人が特定されることはありません)

記事へのコメントについて

記事へのご感想やご要望があれば、下部の入力フォームから是非コメントをお寄せください!

執筆メンバーの励みになりますので、よろしくお願いいたします。

※コメント送信後、サイトへ即時反映はされません。反映まで数日要することもあります。

※コメントの内容によっては反映を見送る場合がございますので、予めご了承ください。