生産性分析のこと覚えてますか?【中小企業診断士】

本日も道場ブログをお読みいただき、ありがとうございます。

今年は梅雨入りが早かったけど、最近は暑い日が続きますね。早くもクーラーが大活躍です。あまりにも日差しが強いので、わが家のカメちゃんも適度に甲羅干しをすると、日陰に避難しています。。。みなさん暑さに負けず、今日も頑張っていきまっしょい!!!

ところで、みなさんは経営分析を実際にしたことありますか?

経理部や経営企画でお仕事をしている方やご自身で株式投資などを行っている人は、財務諸表をもとにした財務指標の分析に慣れているかもしれませんね。実際に経営分析をしたことがない方は、ご自身の会社や興味のある上場企業の決算情報などをもとに実際にやってみてはいかがでしょうか?

生の数字を扱うことで見えてくることもあり、ご自身の会社に対する理解と分析の習熟度が深まること間違いなし、です!まさに一石二鳥。

経営分析は1次試験頻出論点、且つ2次試験の事例Ⅳでも毎年出題されていますね。2次試験で鉄板の安全性・効率性・収益性の3点については、masumiが記事でまとめているので是非ご覧ください。本日は、経営分析指標の中で若干影の薄い(?)生産性分析です。

contents

生産性分析とは

生産性分析は、付加価値を生み出すために会社の経営資源(ヒト・モノ・カネ)を有効活用できているかを分析することです。会社の経営資源には限りがありますので、効率よく活用して生産性を高めることにより、利益の最大化を図るのです。

別の言い方をすれば、生産性分析の目的は、企業の生産構造のどこに強みや弱みがあるかを分析し改善に繋げることにあります。

ちょっと脱線しますが、まずは付加価値とは何か、についてみていきます。

簡易な付加価値

例えば、100円で仕入れた物を5,000円で販売した場合で考えてみます。

(長男に「100円で買ったものをいくらで売りたい?」って聞いた時の答えです(笑)。ぼったくりですw)

付加価値 = 売上高5,000円 - 売上原価(仕入高)100円 = 粗利4,900円

この粗利4,900円が付加価値となります。

つまり、ザックリとしたところでは、付加価値 ≒ 粗利(売上総利益)と言えます。

詳細な付加価値

上記の簡易版では、付加価値 ≒ 粗利でした。

しかし、詳細に計算を行う場合には、大きく次の2つの求め方があります。

(試験には関係ないので興味ない人はここは飛ばしてください。ただ、今後活動の幅を広げようと考えている人は知ってても良いかもしれませんよ。)

・中小企業庁方式(控除方式)

中業企業庁方式とは、売上の総額から原価(経費)を差し引いて計算する方法です。

付加価値 = 売上高 - 外部購入価値(材料費、消耗品費、外注費、仕入商品など)

・日銀方式(加算方式)

日銀方式とは、生産過程で生み出された価値を積み上げていく計算方法です。

付加価値 = 経常利益 + 人件費 + 金融費用 + 賃借料 + 租税公課 + 減価償却費(※)

※減価償却費を含まない場合もあります。

補助金では付加価値は次の計算式だよ

付加価値 = 営業利益 + 人件費 + 減価償却費

つまり、付加価値に統一的な定義はなく、各種団体が独自の計算式を提示しているので、それにならって必要なものを使えってことだね。

上に小さい文字で書きましたが、再度書きますね。

試験対策として付加価値の計算式を覚える必要はありません!(たぶん)

ただ、みなさんが将来活動の幅を広げるときには、上記の計算式を使って付加価値を算定する日が来るかもしれないですね。ぜひ合格後をイメージして頂きモチベーション高く勉強に向かっていただければ~。

生産性分析指標

お待たせしました。

ここでは平成30年度の試験で出題された実績のある、代表的な生産性分析指標をご紹介します。

付加価値比率

売上に対する付加価値の比率です。

数値が大きいほど良く、効率的に付加価値を生み出していることをあらわします。

労働生産性

従業員一人当たりの付加価値額をみる分析指標です。

数値が大きいほど良いですが、適正な数値は業種により異なるため、過去との数値比較や競合他社と比較します。

労働装備率

従業員一人当たりの有形固定資産(設備資産)の割合で、企業の設備投資の合理性をみる分析指標です。

労働生産性と同様、適正な数値は業種により異なるため、過去との数値比較や業界平均、競合他社との比較により適正値を把握します。イメージつくと思いますが、大きな工場や設備を保有する製造業は労働装備率が高くなる傾向があり、IT企業などでは労働装備率は低くなる傾向がある、ということですね。

労働分配率

付加価値額と人件費の割合で、人件費の妥当性を確認するための分析指標です。

これまた他の指標と同様、適正な数値は業種等により異なります。また、単純に数値が大きければよい、小さければよい、というものではありません。

この労働分配率について考えてみましょうか。

みなさんが経営者の立場であれば、PLの数値の中でどの数値を増やしたいですか?

・・・

利益ですよね!

経営者視点では利益を増やしたいのは理解できますよね。

ただ、立場が変われば見方も変わります。雇用者視点では人件費を増やしてくれ、が当たり前の気持ちじゃないでしょうか。ただし、人件費を増やせば利益は減ってしまいます。ですので、理想としては会社の成長を通して、人件費が増加し、それ以上に付加価値(利益)が増加した結果、労働分配率が減少することではないでしょうか。ただし、労働分配率が低すぎるとブラックな感じがしますよね。そういう会社は従業員を酷使していないか注意しましょう。

労働分配率については、先日のなゆたの記事に丁寧に書かれていますので、ぜひ読んでください!

数ある経営分析指標は、丸覚えもいいですが、分解して考えることで理解が深まることもあります。

先日のと~しの記事でも分解して要素ごとに理解することの大切さを書かれていましたよね。こちらもぜひ読んでくださいね。

労働生産性(一人当たりの付加価値)を分解しよう

労働生産性(一人当たりの付加価値額)は以下のとおり、

「労働装備率」と「設備生産性」に分解して考えられます。

ここで登場した設備生産性とは、有形固定資産(設備資産)を用いてどれだけ付加価値を生み出しているかを示す指標のことです。

労働生産性 = 労働装備率 × 設備生産性

⇒(有形固定資産 ÷ 従業員数)×(付加価値 ÷ 有形固定資産)

⇒ 付加価値 ÷ 従業員数

労働装備率だけを見ると少ない従業員数で多くの設備を持っている方が効率が良いと判断できそうです。ところが、設備生産性だけを見た場合では少ない設備で多くの付加価値を産み出している方が効率が良いと判断できますよね。つまり、いずれか一方の指標だけでは正しい分析は出来ない、ということです。

例えば、従業員数、付加価値が同数値という前提のもと、新しい設備を導入すれば労働装備率は上がりますが、同時に設備生産性は下がります。いかがですか?労働装備率が高くても設備生産性が低ければ、設備の投資効率は悪いですよね。

つまり、労働装備率と設備生産性のバランスが大切だということです。労働装備率と設備生産性がともに上昇して初めて、設備投資によって多くの付加価値を産み出すことができたと判断できると考えられます。

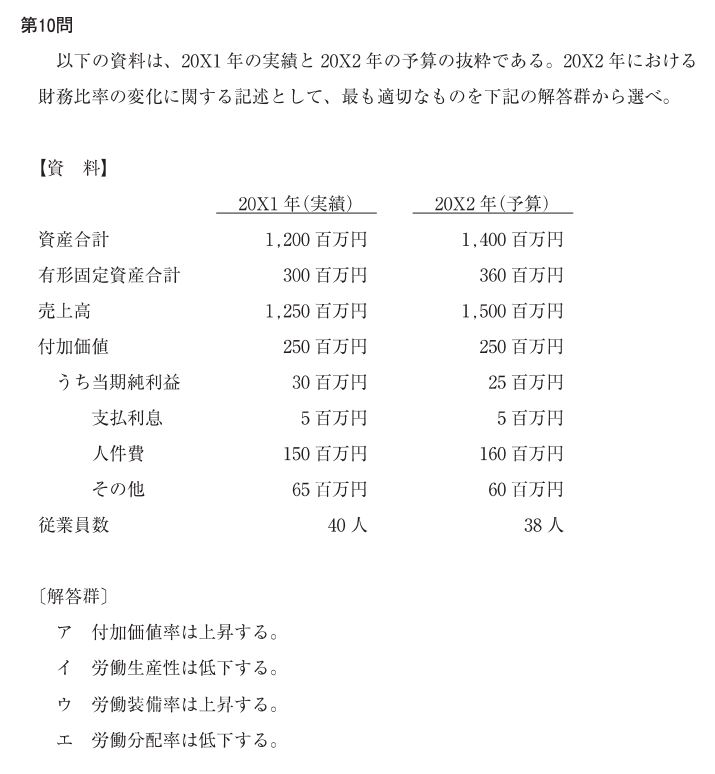

生産性分析に関する過去問 ~平成30年度 第10問~

調べてみると意外と最近出題されていました。。。問題および解答群は次のとおりです。

それでは、実際に計算してみましょう。

| 名称 | 計算式 | X1年 | X2年 | 上昇/低下 |

| 付加価値率 | 付加価値 ÷ 売上高 | 0.2 | 0.167 | 低下 |

| 労働生産性 | 付加価値 ÷ 従業員数 | 6.25 | 6.58 | 上昇 |

| 労働装備率 | 有形固定資産 ÷ 従業員数 | 7.5 | 9.47 | 上昇 |

| 労働分配率 | 人件費 ÷ 付加価値 | 0.6 | 0.64 | 上昇 |

上記のとおり、答えは「ウ」となります。難しくありませんよね。

基本的な指標を覚えていれば生産性分析は確実に解けますので、忘れないでくださいね。

最近よく聞く生産性向上

ここからは生産性分析とは話がそれますが、「生産性」というキーワードについて。ここ数年で「生産性の向上」を耳にする機会が増えてきましたね。その背景として、日本の労働人口の減少があります。少子高齢化が進むことにより、労働人口が減り、企業で人手不足が生じてしまうんですね。これからの日本の人口動態を見ると切ない気持ちになってしまいます。。。

直近では、女性の社会進出や高齢者の雇用などで労働人口は維持できていますが、厚生労働省では2030年には労働人口が約200万人減少すると予想しています。この辺りは「中小企業経営・政策」のテキストを確認ください。

そんな労働人口減少への対策として、少ない労働力で価値を生み出す生産性向上が着目されるようになりました。日本政府は「働き方改革」によって生産性向上を推進しています。

生産性向上を目的とした取り組みに対する支援として「ものづくり補助金」などの各種補助金があり、付加価値額や給与支給総額を年率●%以上増加させる計画および実行を要件としています。この「付加価値額年率●%以上増加」というキーワードは、「中小企業経営・政策」で出てきますので比較してみると覚えやすいかもしれません。

例えば、生産性向上のためには、以下のような取り組みがあります。

- 業務の標準化

業務のマニュアル作りやルールの整備・徹底を図り、業務を標準化して誰でもできるような状態にしておくことが大切になります。マニュアル⇒標準化⇒教育、の流れは2次試験事例Ⅲを想起させるキーワードです。

業務の標準化は、生産性向上だけではなく、商品・サービスにおける一定の付加価値を保つ効果も期待できますね。

- 業務の自動化

業務の自動化といえばIT活用です。大企業のデスクワークの事例ではAI-OCR(Optical Character Recognition/Reader)とRPA(Robotic Process Automation)の組み合わせがあります。紙業務⇒OCRでデータ化⇒データをRPAで自動化、といったステップにより業務の自動化を図られています。AI-OCRも100%の識別率ではありませんし、読み取りフォーマットなどの制約条件はありますが。RPAは昨年の経営情報システムで登場したキーワードです。

- アウトソーシングの活用

アウトソーシングとは、外部企業に自社で行っているサービスや業務を委託することです。アウトソーシング企業は、その請け負う業務の専門性を有しているため、依頼することにより効率的に業務を進め、コストダウンを図れる可能性があります。また、経営資源をコア業務に集中することにより、生産性向上、売上向上に繋げることが期待できます。ここは2次試験事例Ⅰを想起させます。ちなみに、アウトソーシングすることによるデメリットは頭に浮かびますか?パッと答えられなかったならテキストに立ち返り復習してくださいね。

いかがでしたか?後半は生産性分析から脱線した部分はありましたが、試験対策としての生産性分析をしっかりとおさえましょう。安全性・効率性・収益性だけではありませんので、忘れないであげてくださいね。

明日はよがです。お楽しみに!

☆☆☆☆☆

いいね!と思ってもらえたらぜひ投票(クリック)をお願いします!

にほんブログ村のランキングに参しています。

にほんブログ村

クリックしても個人が特定されることはありません

中小企業経営・政策のテキストを読んでいると、中小企業には生産性向上が求められている、みたいな文言が多いのですが、具体的にどうするのかを提案したり一緒に考えたり、というのが中小企業診断士に求められることなのかなぁ、と考えています。

生産性向上、と一言でいっても、中小企業によってはそう簡単に設備投資ができる状態ではないかもしれないし、突然次月から付加価値が爆発的に増加するようなことも現実的にはそう簡単に起きることでもないだろうし……生産性向上ってよくよく考えると幅が広すぎる言葉だなぁと思いますw

ロムさん

コメントありがとうございます。

中小企業がこれから生き残るためには生産性向上は必要でしょうが、

経営者が抱えている問題や課題はそれだけじゃなく多岐に渡るんですよね。

われわれのような経営者のパートナーとしては、

具体的なアクションの提案や共に脳に汗をかき考えることも求められます。

とてもやりがいがあるな、と考えています。

本音としてはここにもっと時間を割きたい・・・けど割けない。。。

これを少しでも解消するのが今年の私の目標です。

企業の大小問わずロムさんのこれまでのバックボーンや

興味のあるAIなどのIT活用など役に立つ部分はいっぱいあるでしょうね。

ロムさんの合格後の活躍を楽しみにしています!