事例Ⅳ 計算ミスに気付く思考法 by ひろし

☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆

一発合格道場ブログを

あなたのPC・スマホの

「お気に入り」「ブックマーク」に

ご登録ください!

☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆

お知らせ

まいど、どーも

ひろしです!

まずはいつもの宣伝から。

おかわり付きの夏セミナー🍉

おばちゃんも登場してるで!

道場14代目メンバーの2次試験合格ノウハウをギュッと詰め込んだセミナーとなっています。

🍉夏セミナー動画公開中🍉

今回は動画での公開なので、いつでも、どこでも、何度でもご視聴いただけます!

2次試験合格を目指すすべての方を応援する内容ですので、ぜひご視聴くださいませ!

某所にて

兄ちゃん、経理の仕事してるんやろ?

会計の問題は余裕やったん?

いやいや、事例Ⅳを得点源にするつもりが本番ではギリギリでしたね。

それでも合格点はとったんやろ?

かろうじて60点以上やったけど、計算間違えに気づかなかったらアウトでした。

今日はそこんとこ、お話ししましょうか。

合否を分けた事例Ⅳ 第2問

わたしの令和4年の2次試験の結果ですが、

| 事例Ⅰ | 事例Ⅱ | 事例Ⅲ | 事例Ⅳ | 合計 |

| 69 | 50 | 63 | 62 | 244 |

です。

正直に言って、全体的にギリギリの点数です。

財務・会計を得意としていた私は、本当は事例Ⅳで最低でも70点くらい稼ぐつもりでした。

ところが、第1問の財務分析の傾向が少し変わったことに面食らい、非常に焦りながら解答していました。解答順序も時間配分もあったものではありません。

そんな中で第2問 セールスミックスの問題は確実に解けそうな問題として立ち向かっていました。

解き方は理解できていたので、きちんと計算過程を記述してほぼ満点の解答が書けていたとおもいます。

が・・・実は、計算間違いをおかしていました。

幸いにも途中である理由から計算間違いに気づき、答えをなおしています。

結果として、この第2問は(予備校等の模範解答ベースでは)正解することができました。

この計算間違いに気づいていなければ、合格点に達することはなかったと思います。まさに私の合否を分けた1問でした。

今日は、なぜ、この間違いに気づいたか、というお話です。

なぜ計算しなおしたのか?

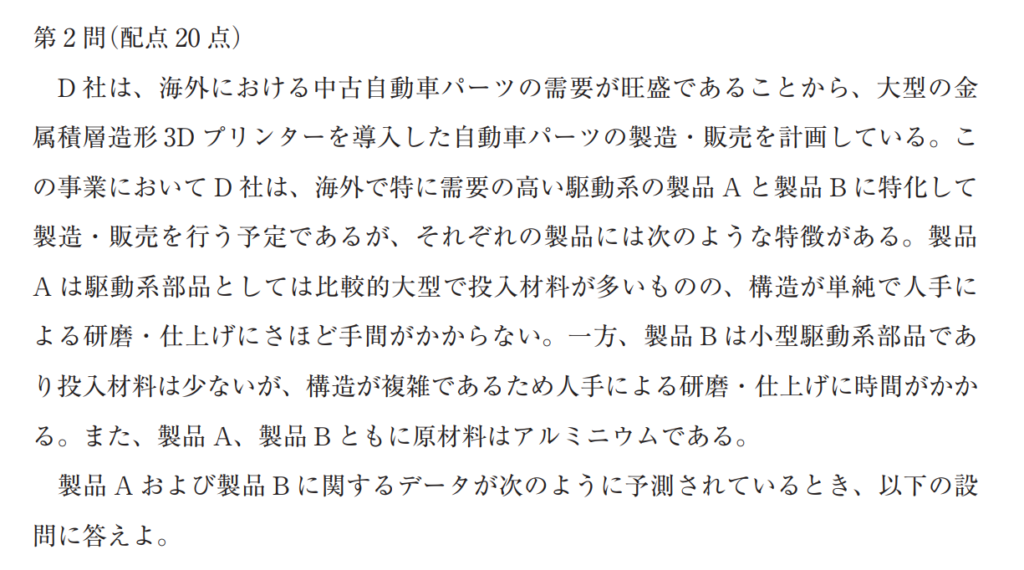

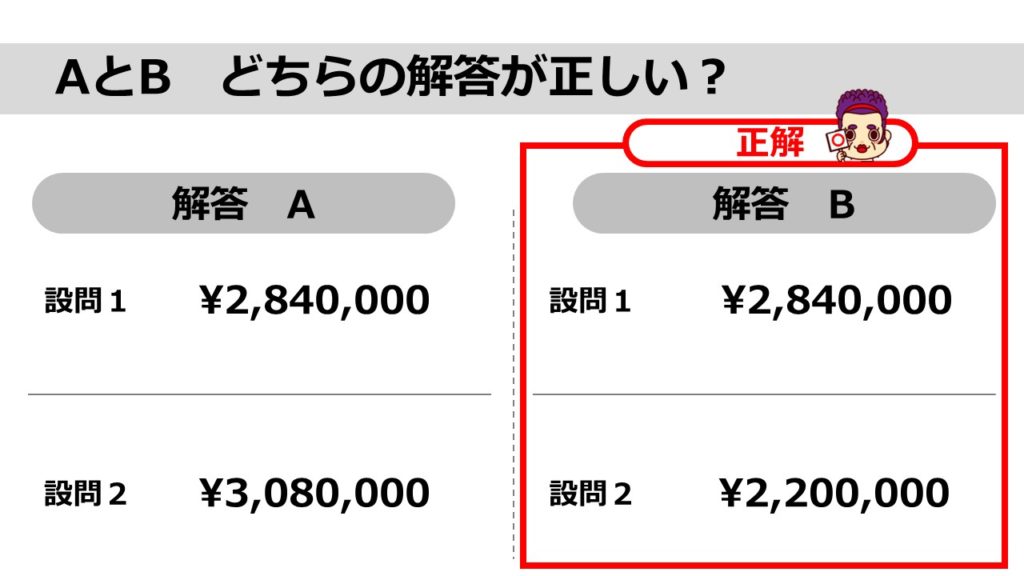

さて、こちら令和4年事例Ⅳの第2問です。

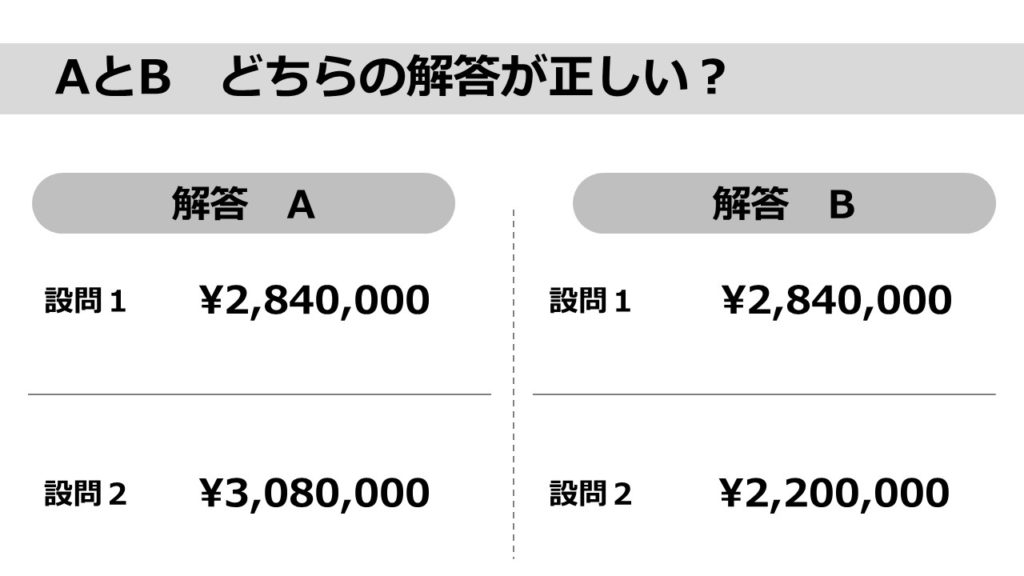

そして、設問(1)、(2)それぞれの解答例です。

二つの解答の組み合わせがありますが、片方が2問とも正解、もう一方が1問のみ正解となっております。

どちらが正解かわかりますか?実はわざわざ計算をせずとも、すぐにわかります。

正解は画像をスライドさせてみてください。

なぜ、わざわざ計算せずともわかるのか?その理由をご説明します。

こちらの問題では、設問の制約条件に従って「利益を最大にするセールスミックスと利益額」を求めます。

問題ごとの制約条件を見てみましょう。

こうやって見てみると【設問2】のほうが厳しい制約条件となっています。

こういったセールスミックスを解くときは、一般に制約条件が多ければ多いほど最大利益は小さくなります。なので【解答A】のように、条件がより厳しい設問2の答えが、設問1より大きくなるはずはありません。

最初に「間違ったほう」の解答が出たとき、ずっと違和感が残っていました。

一旦、他の問題を解いた後に戻ってきたときに、何度も何度も計算をし直して間違いに気づくことができました。

ほんまギリギリやな・・・

計算ミスに気付くには?

今回、計算ミスに気づいたのはとても運がよかったと思います。

ただ一方で、「制約条件が厳しいのに最大利益が大きくなるのは理論的におかしい」という点に気づくかどうか、この感覚を試験のテクニックとして持っておいていただきたいと思います。

これだけで本番の計算ミスを防げる可能性が上がります。

では、具体的にどのようなところに注意すれば、この「感覚」は生まれるのでしょうか?

問題の種類ごとに、「間違いじゃないか」と直感を働かせてもらいたいところを例に挙げてみました。

ここで「異常に」という感覚的なことばを使っています。どの程度が「異常」なのか、といわれると難しいのが本音です。一方で、過去問を解いていると何となくの数値感覚はできてきます。

計算問題を行うときに「だいたいこれくらいの数字かな?」と推測を付けるようにしていると、よりその数値感覚が正確なものになるので試してみてください。

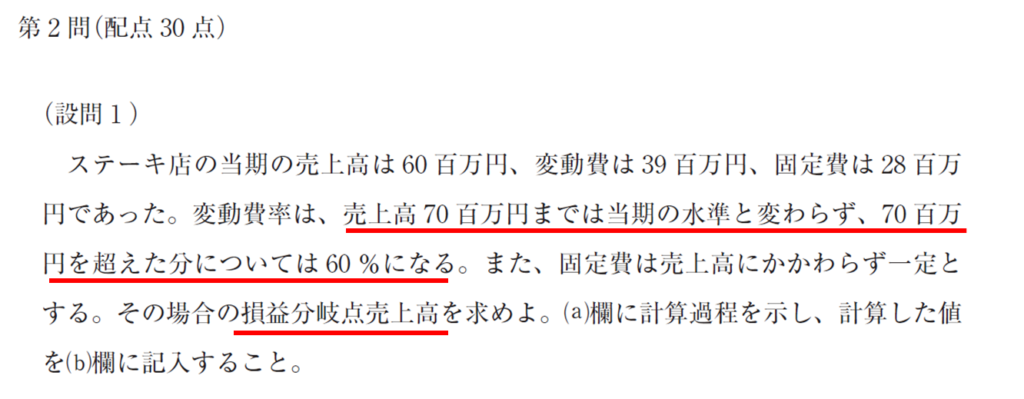

例えば、令和2年の第2問(設問1)のCVP分析の問題ですが、

という問題です。

わざわざ「売上高70百万円を超えた分は~」と書いているくらいですから、「損益分岐点売上高はおそらく70百万円を超えるだろう」という想像はつきます。

万が一「70百万円未満」の答えが出てきたら、

おかしい

と一度立ち止まって、考えるべきです。

チェックすべきポイントは?

では、答えが「おかしい」と思ったとき、どういったところをチェックすべきでしょうか?

財務会計の問題でよく計算ミスをおかすポイントには、以下のような例が考えられます。

よく間違えそうなポイント

- 桁が間違えている

- 計算用紙への転記ミス、コンマの打ち間違えなど

- 単位を間違えている

- 「X00百万円」と「X億円」を混同している

- 「X年」と「XXヵ月」を混同している など

- 正負を逆に扱っている

*特にキャッシュフローの問題- 負の記号(-や△)のつけ忘れ

- 足し算と引き算の混同(電卓の打ち間違えなど)

- 分母分子を逆に扱っている

- 財務分析の公式やCVP分析の公式の使い方の間違い

これらのポイントは、私が過去問を解いてるなかでよくミスをしていたところでした。これらのミスの積み重ねが本番でミスを防ぐための経験となります。

今後、事例Ⅳの問題を解く際に「解き方はわかっていたのに間違えた問題」については、なぜ間違えたか、をきちんとメモするようにしましょう。

おわりに

本日は、私が計算ミスに気付いた理由を紹介させていただきました。

この段階になると、過去問や問題演習では十分な得点を取れている方もいるかと思います。しかし、本番は焦りや緊張から思わぬミスをしてしまうこともあります。

問題文を読みながら、解答をある程度推測することで計算ミスを減らすことができます。

練習問題を解くときに、その点を頭に置きながら解いてみてください。

残り3週間となりましたが、体調には気を付けて試験勉強がんばってください。

なるほど、なるほど

ほんまによぉ気づいたな。

いや、ほんまに。

みなさんは、兄ちゃんみたいに変な計算間違えせんように気ぃつけて~

ミスしたところをノートをまとめておくのも有効ですよ!

☆☆☆☆☆

いいね!と思っていただけたらぜひ投票(クリック)をお願いします!

ブログを読んでいるみなさんが合格しますように。

にほんブログ村

にほんブログ村のランキングに参加しています。

(クリックしても個人が特定されることはありません)