直接原価計算と全部原価計算の違いを復習しよう

本日も道場ブログをご覧いただきありがとうございます。

ついに8月に入りましたね。

1次試験まで19日。

試験月に入って一層気持ちも高まっているのではないでしょうか。

去年の試験月である7月、前回記事のように私はラストスパートかけていたところです。

昨日のmasumiの記事が経済学でプラス4点をもぎ取るための内容だったのに対し、本日は、財務・会計からプラス4点を目指して「直接原価計算」を取り上げます。直接原価計算の理解は、2次試験のCVP、NPVでも生きてきますのでしっかりと1次試験で復習し得意領域にしてください。

contents

直接原価計算とは

直接原価計算は、原価を変動費と固定費に分解して計算し、営業利益を求める方法です。

変動費は、変動売上原価と変動販売費にわけることができます。

直接原価計算のポイントは、期間の販売量に関係なく固定費が発生した時点で費用として処理することです。このポイントが直接原価計算と対をなす全部原価計算との大きな違いです。

例えば、1ヶ月の期間で1,000個の商品を製造し、700個販売したとします。この期間の費用を計上する際に直接原価計算では、1ヶ月で1,000個の商品を製造した際にかかる固定費をすべて計上します。

また、この場合は300個が在庫として残ります。つまり、期末在庫=300個分は繰越商品(商品)としてBSに表示し、次月以降に費用化される、という関係を整理しておきましょう。

直接原価計算は、固定費の発生が把握しやすいため経営に関する意思決定に役立つというメリットがあります。ただし、変動費と固定費で分類することが難しいため、財務諸表を外部公表する制度会計としては採用されていません。制度会計上では全部原価計算が採用されています。

また、直接原価計算は、製造原価を変動費と固定費を分類するため、変動費と固定費を使って求めるCVP(損益分岐点)分析を考える際に有用です。

例えば、損益分岐点売上高は、以下のように求めます。

・ 固定費÷(1-変動費率)

御覧頂いたとおり、キーワードは変動費と固定費ですね。

全部原価計算とは

全部原価計算は、商品の製造などに要した費用のすべてを原価として計算する方法です。

つまり、全部原価計算では変動費と固定費を分けることを意識せず、合算して原価として考えるということです。

これは、実際に企業で原価計算を行ってみるとわかるのですが、ある製品の製造原価を計算する際、生産高、加工時間、人員etcをもとに、配賦計算を行います。特に固定費は配賦計算の嵐ですが、本当にそれで正しい原価を算出できているのかはわかりません。

全部原価計算のデメリットは、変動費と固定費を合わせて原価としてしまうため、売上高が増減した際に原価や利益がどのように増減するのか把握しづらい点にあると考えています。つまり、配賦が多くて扱いづらい固定費は全体にかかる費用としてざっくりまとめて考えよう、というのが直接原価計算になります。

過去問で実際に見ていこう

それでは、平成28年度の財務・会計1次試験の過去問を題材に見ていきましょう。本問を見たとき、全部原価計算と直接原価計算、損益分岐点分析の論点を扱っており、理解を深めるには良問だと感じました。製造実績データがあり、加工進捗度なども考慮する内容であればさらに良かった印象です。

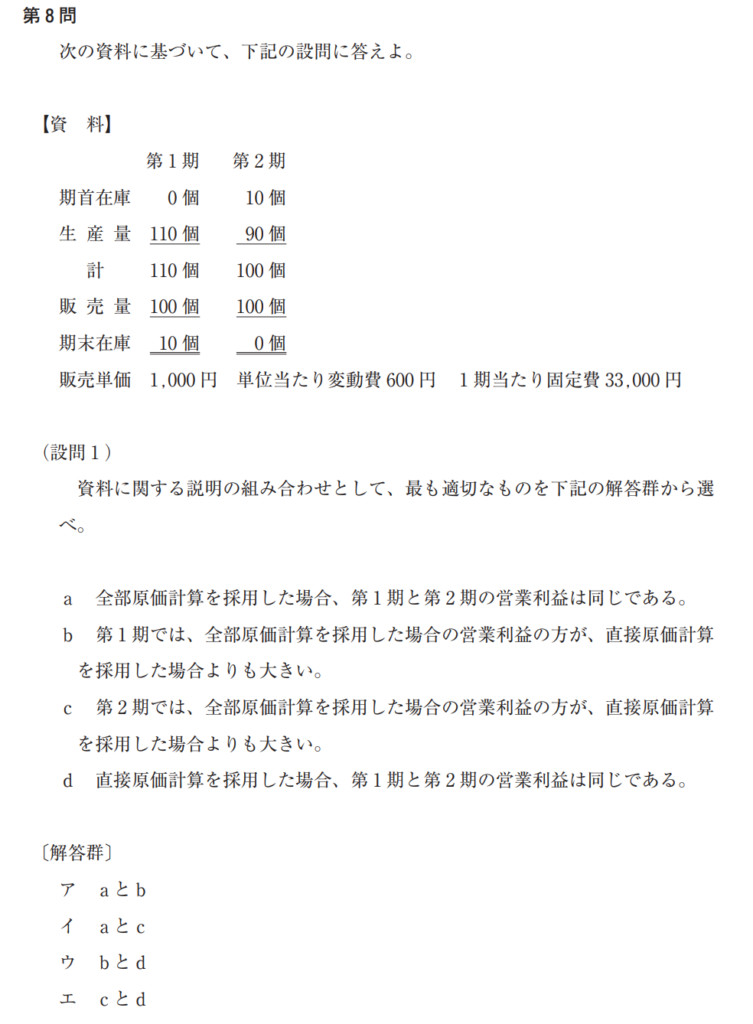

■平成28年度

(設問1)

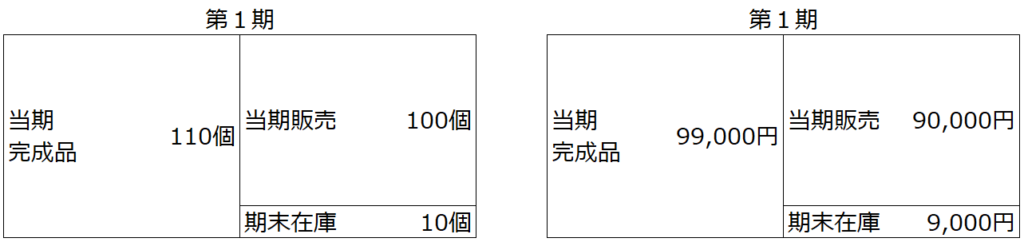

①ボックス図で整理

まずは鉄板のボックス図を書いて整理しましょう。

【第1期】

ボックス左側の製品製造原価は、変動費@600×110個+固定費33,000円=99,000円となります。

それに対して、ボックス右側の売上原価(販売)と期末製品(在庫)は、按分計算で求めます。

売上原価は、99,000円÷110個×100個=90,000円

期末製品は、99,000円÷110個×10個=9,000円

ボックス図の合計金額は一致しています。

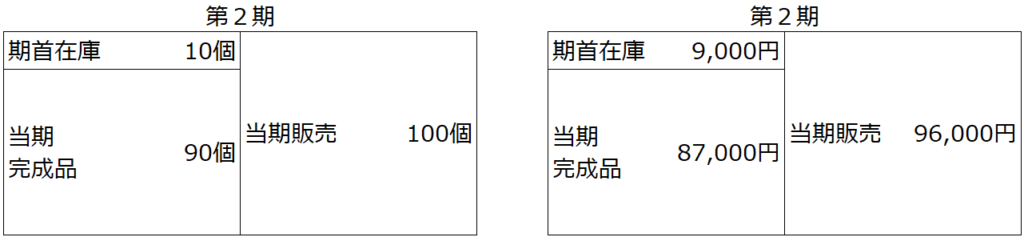

【第2期】

ボックス左側の製品製造原価は、期首在庫9,000円+製品製造原価87,000円(変動費@600×90個+固定費33,000円)=96,000円となります。

それに対して、ボックス右側は完売したため全額が売上原価(販売)になります。

ボックス図の合計金額は一致しています。

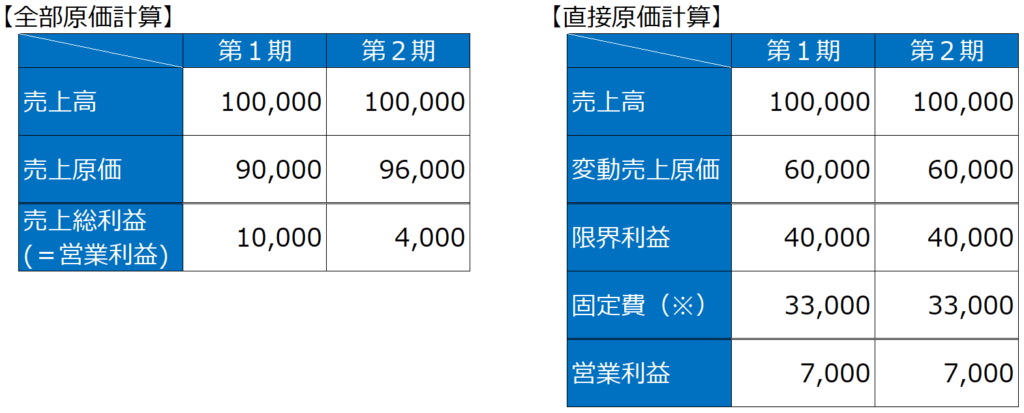

②全部原価計算および直接原価計算の損益をまとめる

①でまとめたボックス図をもとに各原価計算の損益をまとめます。しつこいですが、直接原価計算は原価を変動費と固定費に分類します。そのため、損益計算書の形式が全部原価計算と異なっています。

ここでのポイントは在庫です。

直接原価計算は、在庫の有無にかかわらず固定費全額を費用に計上していますが、ボックス図でまとめたとおり、全部原価計算は固定費含めてすべての費用を按分しているため、在庫金額に固定費の按分相当額が含まれています。その結果、同じ題材であるにも関わらず、損益結果が異なっています。

いや~、面白いですね。

①②の結果、答えはbとdとなるため、選択肢ウが正解となります。

おまけの固定費調整です。

第2期の営業利益には3,000円の差が生じていますが、これは直接原価計算の売上原価60,000円と固定費33,000円の合計93,000円と全部原価計算の売上原価96,000円の差額と一致しています。

この関係性により、直接原価計算を全部原価計算として修正する方法を「固定費調整」といいます。

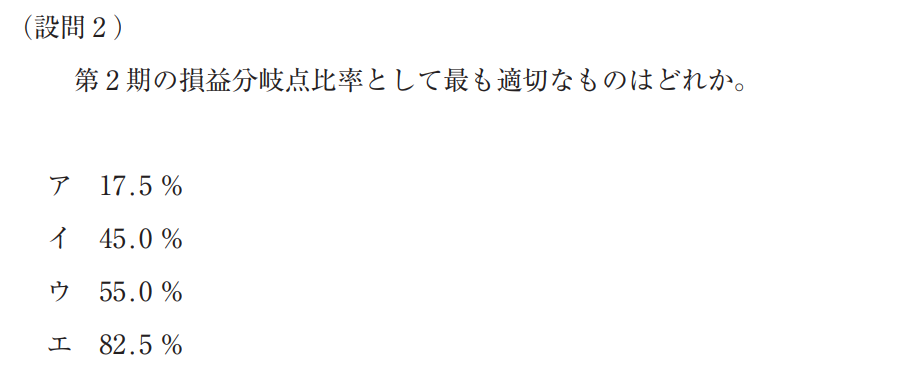

(設問2)

次の設問は、設問1で算出した結果をもとに検討します。

ここで使う公式は以下となりますので、覚えてなかった方は復習しておいてくださいね。

・損益分岐点売上高=固定費÷(1-変動費率)

・損益分岐点比率=損益分岐点売上高÷売上高

上記の公式に、本問の数値を当てはめれば解答できます。

・変動費率=60,000円÷100,000円=0.6

・損益分岐点売上高=33,000円÷(1-0.6)=82,500円

・損益分岐点比率=82,500円÷100,000円=82.5%

以上より、選択肢エが正解です。

基本的な内容でしっかり基礎固めをしていただき、試験最後の追い込みをかけてくださいね。

明日はよがです。お楽しみに!

☆☆☆☆☆

いいね!と思っていただけたらぜひ投票(クリック)をお願いします!

ブログを読んでいるみなさんが合格しますように。にほんブログ村

にほんブログ村のランキングに参加しています。

(クリックしても個人が特定されることはありません)

財務会計の記事、ありがとうございます。

何度か過去問で解きましたが、どちらの原価計算方法を選ぶかによって各期の利益額も変わってくるので、気を付けないといけないところですよね……。

直接原価計算に関してはCVPで二次試験に関連してくる分野なので、今回ピックアップされた過去問や類似問題を解いて復習しておこうと思います。

8月に入って、一次試験までいよいよだな、っていう感じが出てきましたw

ここまできたら過去問の他、体調管理の方も非常に大事になってくると思っているので、しっかり対策して試験日まで過ごそうと思います!

ロムさん

コメントありがとうございます。

直接原価計算と全部原価計算の違いをおさえておけば、

本番1次試験で多少の変化球がきても対応できるはずですし、

2次試験を見据えてもきっちりおさえておきたい論点ですね。

これからますます気持ちが昂るかと思いますが、

勉強と体調管理のバランスをしっかりとって、

ロムさんが本番で全力を出し切ることを祈ってます。