出るかもしれない!?コーポレートガバナンスの観点からの機関設計

緊急事態宣言の地域が広がっていますが、皆さんいかがお過ごしでしょうか?

私の住む福岡は緊急事態宣言が解けて一瞬だけ飲食店の活気が戻った気がしましたが、8月に入って「まん延防止等重点措置」が始まり、また元通りといった感じです…。

私は、コロナ前は仕事の関係で飲みに行く機会が定期的にあったのですが、最近では全くそんな機会もなく、家で晩酌もしないもので、殆どお酒を飲まない生活が続いています。(道場セミナー後の皆さんとのオンライン懇親会が唯一飲める機会です( ´艸`))

昔は毎晩飲みに行くような生活だったので、その頃と比べたら今の生活は考えられませんが飲みに行く機会が無ければ無いで、朝の目覚めは良いし、健康になった気がします (*’ω’*)

皆さんの中には勉強の為にお酒を我慢している方もいらっしゃるかと思いますが、この勉強のための我慢が健康な生活を手に入れる機会にもなりますので、ポジティブに楽しく合格に向けて頑張っていきましょう!

さて、今回はコーポレートガバナンスの観点から株式会社の機関設計のご紹介をしたいと思います。

contents

コーポレートガバナンスの観点からの機関設計

次回により詳しくご紹介する予定ですが、昨今の会社法まわりの変化の中心にあるのが「コーポレートガバナンス」という観点です。コーポレートガバナンスとは、企業に対する株主、顧客、従業員などの利害関係者(ステークホルダー)の視点から、企業の社会性や収益性を確保しようとする取組みのことを言います。コーポレートガバナンスの観点から、株式会社の機関設計を分類すると、①監査役会設置会社、②指名委員会等設置会社、③監査等委員会設置会社の3つに分けられます。

この3つの機関設計は主に上場企業が採るため、中小企業に大きく関係しません。しかし、昨年から日本ではコーポレートガバナンス改革が加速しています。その背景としては、①企業経営において一層のサステナビリティ要素が求められる傾向にあること、②来年4月に新市場に移行が予定されている東証の市場改革において「より高度のガバナンス水準」が求められていることが挙げられます。そのため、経営法務の試験範囲の一部であり、昨今の流れからしても出題の可能性もあるかと思い、コーポレートガバナンスの観点から見た3つの機関設計をご紹介します。

まずはじめに

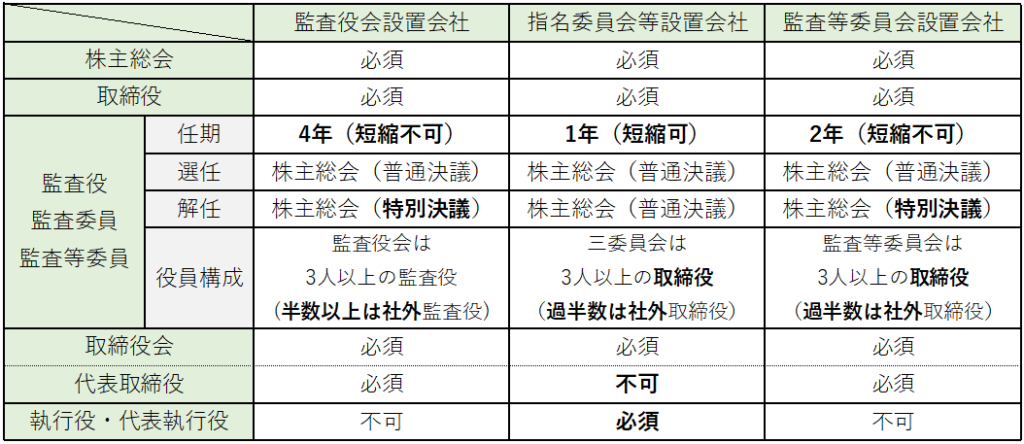

監査役会設置会社・指名委員会等設置会社・監査等委員会設置会社の特徴を纏めますと下記の通りです。

太字の箇所を中心に何故そのような特徴を有することになったのかを、それぞれの制度の成り立ちから見ていきましょう(‘◇’)ゞ

監査役制度の苦い歴史

監査役制度は長い歴史があり、会社法の偉い先生である江頭憲治郎先生という方は「上場会社等における戦後の機関に関する改正の歴史の相当部分は、監査役制度強化の歴史」と言うほど長い歴史があります。しかし、会社法で「任期を4年(短縮不可)」「解任は株主総会の特別決議(普通の取締役は普通決議)」など監査役の独立性の強化が図られてきたにもかかわらず、期待している機能を十分に果たしているか疑問視する評価もありました。

監査役への疑問視①:監査役には議決権がない

監査役は、取締役会における議決権がありません。取締役会に出席することができ、是正権(違法行為等の差し止めや取締役会の活性化)はありますが、取締役会の議決権がないことから、取締役の業務執行に対して反対の議決権を行使する形で監督することができず、監督機能が不十分と指摘されていました。

監査役への疑問視②:適法性監査限定論による誤解

昔は監査役の職務範囲は取締役等が違法なことをしていないか見るだけの適法性監査権限に限定され、経営の妥当性までを見る妥当性監査権限までは及ばないとの主張が多くありました。(今では監査役の適法性監査限定論の根拠は薄れつつあります)

ひとりごと ※試験には出ません

監査役の「監査」は、業務監査(取締役等の職務執行の監査)や会計監査(計算書類等の監査)を行う広範囲なもので、取締役への広範な職務権限(調査権、是正権等)があります。更に、会計監査人の選任・解任等の株主総会議案の内容は監査役が決めるなど、健全な企業経営に向けた「非常に重要な役割」を担っています。しかし、大昔は、取締役まで出世出来なかった人や何らかの理由で取締役を早期退任した人を監査役に選任する傾向があり、陰で「閑散役」と呼んで嘲笑されるような時代もありました。今では監査役の役割を理解しガバナンスが機能している会社が大半だとは思いますが、今でも一部の企業では取締役側・監査役側の双方にそんな感覚が残ってしまっているそうです…。

指名委員会等設置会社の誕生

コーポレートガバナンスの観点から制度上の強化が図られてきたにもかかわらず、監査役(会)設置会社の機能に懐疑的な見解が主張されていたことから、監査役(会)設置会社の制度は残しつつ、指名委員会等設置会社を新たに創設することになりました。指名委員会等設置会社とは、社外取締役が過半数を構成する指名委員会・報酬委員会・監査委員会の三つの委員会の設置を義務付けた米国モデルの機関設計です。指名委員会等設置会社は下記の様な特徴があります。

指名委員会等設置会社の特徴①:3つの委員会での構成

指名委員会等設置会社は3つの委員会で構成され、監査役会に代わる「監査委員会」に加えて、「指名委員会」と「報酬委員会」があります。「指名委員会」と「報酬委員会」で取締役の人事と報酬の権限を握るため、より監督機能を発揮できるようになります。

指名委員会等設置会社の特徴②:取締役である監査委員

取締役会における議決権が監査役にはないとの評価に対して、「監査委員会」「指名委員会」「報酬委員会」は取締役で構成することとしました。このために、監査役の代替となる監査委員は議決権のある取締役であることから、通常の経営の意思決定の賛否にとどまらず、代表取締役の選定・解職の賛否を通じた意思表示を行うことも可能となり、監督機能が上がりました。しかし、取締役である為、「任期は1年(短縮可)」「解任は株主総会の普通決議(普通の取締役と同じ)」となり監査役の様な特徴はなくなります。

指名委員会等設置会社の特徴③:執行役を設置して経営を迅速化

経営と執行の分離を図り、細かい業務執行は「執行役」に任せることで、経営の迅速性を確保する構成にしました。執行役を置けるのは指名委員会等設置会社だけです。

※執行役から株式会社の代表である「代表執行役」を選定する為、代表取締役はいません。

しかし、監査委員は監査役制度と比較して一見メリットしかない機関設計に見えますが、委員会等設置会社に移行した会社数は、現時点で100社もありません。主な理由は2点あります。

指名委員会等設置会社が流行らない理由①:社外取締役の確保

3つの委員会は、3人以上の取締役で構成され過半数は社外取締役でなければなりませんので、各委員会2人以上は社外取締役としなければなりません。つまり3委員会×2人で最低6人も優秀な社外取締役を確保しなければならない負担がありました。

指名委員会等設置会社が流行らない理由②:社外取締役に人事・報酬を握られる抵抗

今迄は代表取締役の権限行使の源であった取締役の人事権と報酬決定権を社外取締役に持たせることに日本企業としては抵抗感がありました。

監査等委員会設置会社の誕生

指名委員会等設置会社の会社数が伸び悩んだ中で、監査役制度と制度間競争をさせるための機関設計が模索されました。その結果、新たに創設されたのが監査等委員会設置会社です。

監査等委員会設置会社は、指名委員会等設置会社で必置の「指名委員会」「報酬委員会」を義務付けずに、監査委員会に相当する委員会のみを残した制度設計としました。

監査等委員会設置会社の特徴①:3つの委員会ではなく監査等委員会だけでOK

監査等委員会設置会社も指名委員会等設置会社と同様に、監査等委員会は3人以上の取締役で構成され過半数は社外取締役でなければなりません。しかし、3つの委員会ではなく監査等委員会だけになるので必要な社外取締役の人数を減らせます。

監査等委員会設置会社の特徴②:監査役の独立性を兼ね備えた取締役

監査等委員会に属する監査等委員は議決権のある取締役です。しかし、監査の独立性も兼ね備えるため「任期は2年(短縮不可)」「解任は株主総会の特別決議(普通の取締役は普通決議)」という監査役に似た特徴を持たせました。任期は監査役より短いものの、解任は監査役と同様の形にしています。

このように、監査役設置会社と指名委員会等設置会社の中間の機関設計としたのが監査等委員会設置会社です。ある意味、良いとこ取りをしている監査等委員会設置会社は流行りに流行り現在では1200社以上(上場企業の3分の1以上)に及びます。

余談:監査等委員会設置会社が流行る裏の理由

本来、監査役会設置会社は社外取締役の設置が義務ではないものの、上場会社を中心に社外取締役の複数就任の要請が高まっています(上場企業などの一定の会社では、社外取締役の設置が義務となりました)。監査役会は3人以上の監査役で構成され半数以上は社外監査役で構成されるため、社外監査役2名以上+社外取締役複数名が必要です。そのため、監査役会設置会社は指名委員会等設置会社程ではないですが、社外役員確保の負担が増しています。その点、監査等委員会は3人以上の取締役で構成され過半数は社外取締役であることから、既に社外取締役の複数就任の要請をクリアしており、監査役会設置会社から監査等委員会設置会社への移行が急速に進みました。

さいごに

本日は昨今の会社法まわりの変化の中心にあるのが「コーポレートガバナンス」という観点であるために、コーポレートガバナンスの観点で機関設計を見てきました。ただ、これらの話は基本的には上場会社の話であり、中小企業では、そもそも監査役会も取締役会もない「株主総会」と「取締役」しかない会社が多いです。そのため、その様な株式会社の機関設計もしっかり覚えておかなければならないことは言うまでもありません。

個人的には、株式会社の機関設計は岩塩さんの「【渾身】図で覚える 株式会社の機関設計」 が一番覚えやすいかと思いますので、併せてご確認ください。

明日はアヤカです!お楽しみに!

引用資料

江頭憲治郎『株式会社法 第7版』(有斐閣、2017年)519ページ

経営法務は昨年合格しているので、稀に出題がある企業経営理論の観点から記事を拝読させていただきました。

昨年勉強していた時は、ただ暗記するためだけに勉強しておりましたが、このように歴史的な背景もセットでまとめて頂けると理解が進みますね。

もうすっかり忘れてしまった論点ですが、実務になればまた必要になるかもしれないので、その際は本記事を参考に再度勉強しようと思います!

試験が刻一刻と近付く中で、日に日に感染者が増えているので、とにかく体調管理を最優先にしつつ、試験に臨みたいと思います!

暑い日が続きますので、12代目の皆さんもどうぞご自愛ください。

ロムさん、コメントありがとうございます。

本記事は中小企業にはあまり見られない機関設計の説明でしたので、中小企業診断士としてはそこまで使える知識ではなかったかもしれませんが、社会人として日本企業のコーポレートガバナンスを知っておくと便利なこともあろうかと思いますので、頭の片隅に置いて頂けると嬉しいです!

コロナの不安はなかなか無くなりませんが、体調優先で日々頑張っていきましょう!試験日まで応援し続けます( `ー´)ノ