人の振り見て我が振り直せ!事例Ⅳしくじり集! byひでまる

☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆

一発合格道場ブログを

あなたのPC・スマホの

「お気に入り」「ブックマーク」に

ご登録ください!

☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆

本日は「ひでまる」がお送りします。

今回も「プワァ~」と音が鳴る音符さんと一緒にお送りします!

よろしくお願いします!

プワァ~(事例Ⅳのミス対策に関する記事です!)

本日は事例Ⅳの話題です。

事例Ⅳは財務会計の知識と同じくらい国語力や処理力が問われる試験です。

学習が進んでくると、ミスの撲滅が重要だと感じてくる方もいらっしゃると思います?

そこで、本記事では筆者のミス(しくじり)を恥ずかしながらも披露し、「人の振り見て我が振り直せ」に生かしていただこうとと思います。

15代目せーでんきさんも仰る通り、「ケアレスミス」というミスはありません。全てのミスには理由があります。この記事では、どうしようもないようにも見えるミスの裏に隠されている理由を深堀していきましょう。

~注意~

本記事は、実際の2次試験の問題を使用します。そのため、まだ問題を解かれていない方にとってはネタバレになってしまうのでお気を付けください!

下記でのせている過去問は協会のページから引用したものです。個々の問題での引用表記は省略いたします。

事例Ⅳは1ミスが命取りに

「事例Ⅳで高得点をとって合格!」というストーリーを思い描きながら受験勉強をされている皆さま、割といらっしゃるのではないでしょうか?かく言う筆者もその一人でした。しかし、本番はさして振るわず事例Ⅳ高得点が続出した令和6年度試験においては微妙な点数で着地しました。

元々筆者は過去問演習をしている際も事例Ⅳの自己採点での点数のブレが大きく、ミスをするかしないかで本番の点数も変わるのではないかと思っていました。このことも踏まえてミス対策を頑張りましたが、本番でもミスは発生してしまいました。

では、筆者のようにならないためにはどうすればいいのか?と言いますと、ミスノートを作ったりする方法が一般的ですが、他の人のミス例から学ぶというやり方もあるかと思います。そこで本記事では、筆者のミスを赤裸々に公開することで、おなじしくじりを皆さまが繰り返さないようにして頂こうと思います。

令和6年 第3問でのミス

まずは令和6年、筆者が実際に試験会場で受験した時のミスから見ていきましょう。

ネタバレにご注意ください!

正しい回答と回答手順

(a) 69万円

営業利益の増加額は30万円、よって30%の税金を考慮してキャッシュフローの増加額は30×0.7=21万円である。

減価償却費の増加額は40万円、非現金支出費用分だけキャッシュフローは増加するから、キャッシュフローの増加額は40万円である。

売却損は110万円、これによって節税効果が発生するため、キャッシュフローの増加額は110×0.3=33万円である。

さらに運転資本残高増加分によってキャッシュフローは25万円減少する。

以上より、1年目のキャッシュフローは30万円×0.7+40万円+110万円×0.3-25万円=69である。

(b) 74万円

営業利益の増加額は70万円、よって30%の税金を考慮してキャッシュフローの増加額は70×0.7=49万円である。

減価償却費の増加額は40万円、非現金支出費用分だけキャッシュフローは増加するから、キャッシュフローの増加額は40万円である。

さらに運転資本残高増加分によってキャッシュフローは15万円減少する。

以上より、2年目のキャッシュフローは70万円×0.7+40万円-15万円=74万円である。

筆者のミス回答(と思考回路)

(a) 41

営業利益の増加額は30万円、よって30%の税金を考慮してキャッシュフローの増加額は30×0.7=21万円である。

減価償却費の増加額は40万円、非現金支出費用分だけキャッシュフローは増加するから、キャッシュフローの増加額は40万円であるが、営業利益の増加額には減価償却費分は含まれていないので、営業利益が減少することによるキャッシュフロー減少40×0.7万円を考慮して、正味のキャッシュフロー増加額は40×0.3=12万円である。

売却損は110、これによって節税効果が発生するため、キャッシュフローの増加額は110×0.3=33万円である。

さらに運転資本残高増加分によってキャッシュフローは25万円減少する。

以上より、1年目のキャッシュフローは30万円×0.7+40万円×0.3-+110万円×0.3-25万円=41万円である。

(b) 46

営業利益の増加額は70万円、よって30%の税金を考慮してキャッシュフローの増加額は70×0.7=49万円である。

減価償却費の増加額は40万円、非現金支出費用分だけキャッシュフローは増加するから、キャッシュフローの増加額は40万円であるが、営業利益の増加額には減価償却費分は含まれていないので、営業利益が減少することによるキャッシュフロー減少40×0.7万円を考慮して、正味のキャッシュフロー増加額は40×0.3=12万円である。

さらに運転資本残高増加分によってキャッシュフローは15万円減少する。

以上より、2年目のキャッシュフローは70万円×0.7+40万円×0.3-15万円=46万円である。

減価償却費の処理を間違ってしまって、値がズレてしまっていますね。再現答案の採点サービス業者さんによると、このミスをした受験生は一定程度いたようです。

この問題のミスは、問題文に対する思い違いです。

筆者の回答の太字の部分、これは一切問題文には書いてありません。しかし、筆者は勝手にこのような記載があると思い込んで問題を解いてしまいました。

このような思い違いをした理由は、筆者が勉強時に解いていた問題にあります。筆者が以前解いた問題でも、本問と同様に「営業利益が○○円増加する」と明示的に書かれている問題でした。しかし、その時の問題は「ただし減価償却費については、この営業利益の増加額に含めない」と但し書きがついていたのです。筆者はこの以前解いた問題を思い出して、この問題も同じことが書いてあるに違いないと思い込んでいたのです。

このミスからわかる教訓は過去解いた問題に引きずられないということです。

中小企業診断士試験の問題は毎年新しいひねりを入れてきますから、昔の問題と全く同じという設定はありません。それであるのに、過去の問題はこうだったから…と記憶に引きずられてしまうと、足元をすくわれかねません。

筆者は、本番でこの失敗してしまいました。なお、筆者はこの1ミスで、芋づる式にこの後の設問2も落としてしまっています。

令和4年 第2問でのミス

つぎは令和4年のミスを見てみます。

ネタバレにご注意ください!

正しい回答

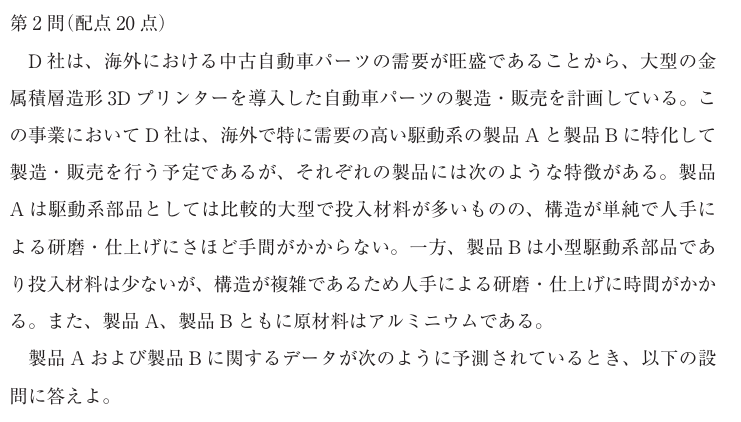

(a) 2,840,000円

(b)

製品一つ当たりの貢献利益は、製品Aが3,800円、製品Bが4,400円である。

また、直接作業1時間あたりの貢献利益は、製品Aが1,900円、製品Bが1,100円である。

よって、製品Aの製造を優先させる。

製品Aを年間直接作業時間いっぱい製造すると、3,600/2=1,800個の製品Aを製造でき、製品Bは製造しない。

以上より営業利益は限界利益から固定費を引いて3,800×1,800-4,00,000=2,840,000円

筆者のミス回答

(a) 6,840,000円

(b)

製品一つ当たりの貢献利益は、製品Aが3,800円、製品Bが4,400円である。

また、直接作業1時間あたりの貢献利益は、製品Aが1,900円、製品Bが1,100円である。

よって、製品Aの製造を優先させる。

製品Aを年間直接作業時間いっぱい製造すると、3,600/2=1,800個の製品Aを製造でき、製品Bは製造しない。

以上より営業利益は限界利益から固定費を引いて3,800×1,800=6,840,000円

このミスは、ありがちですね!

営業利益の計算を行う際に、固定費を引き忘れてしまっています。

問題を見た最初の段階では固定費を引かなくてはと思っているのです。しかし、解いているうちに忘れてしまいます…。

このミスからわかる教訓は問題を解くプロセスをあらかじめメモするべきということですね。

誰しも忘れることはありますので、先んじて忘れやすいポイントはどこかに書いておくべきでしょう。そうすれば、勢いよく解いて大事なところを忘れるというこのようなミスを防げたでしょう。

なお、筆者はこの後の設問2も同じミスをしてしまっています。これが本番だったら絶望ですね。

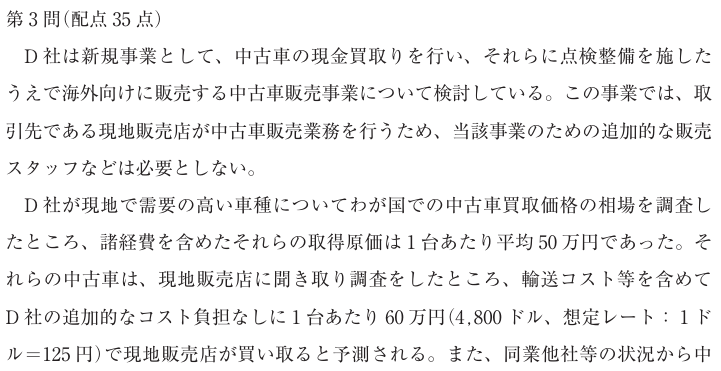

令和4年 第3問でのミス

続いて、もう一つの令和4年のミスを見てみます。

ネタバレにご注意ください!

正しい回答

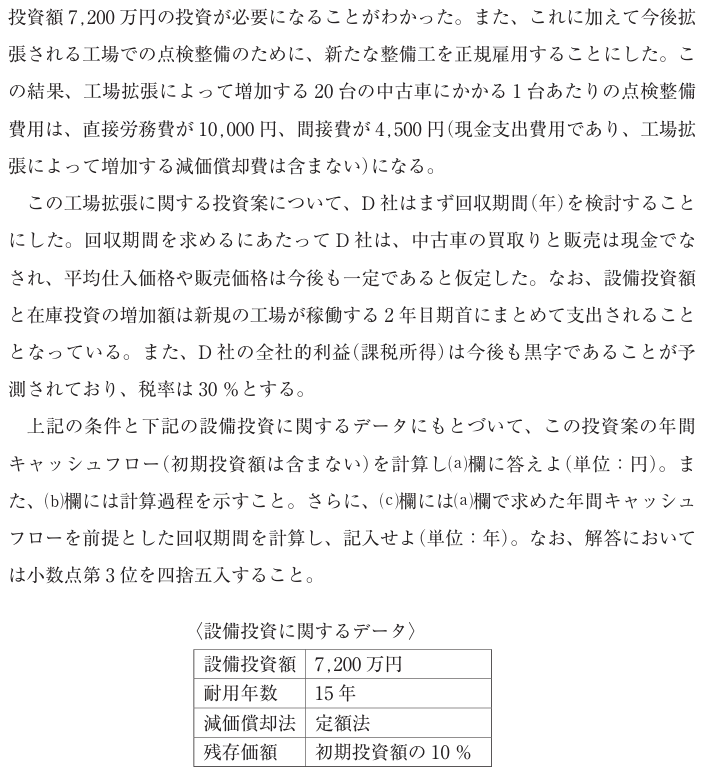

(a) 15,660,000円

(b)

本投資によって20台/月の中古車販売が増加するため、年間では20×12=240台/年の取引が発生する。

費用は以下のように増える:

・減価償却費の増加額は、(投資額7,200万円-残存価値720万円)/15年=432万円/年である。

・点検設備費の増加額は、240台/年×1.45万円=348万円である。

・取得原価の増加額は、240台/年×50万円=12,000万円である。

一方で売上高の増加額は、240台/年×60万円=14,400万円である。

以上より、キャッシュフローの増加額は(14,400万円-12,000万円-348万円-432万円)×0.7+432万円=1,566万円である。

(c) 5.24年

筆者のミス回答

(a) 2,493,000円

(b)

本投資によって20台/年の中古車販売が増加するため、年間では20×12=240台/年の取引が発生する。

費用は以下のように増える:

・減価償却費の増加額は、(投資額7,200万円-残存価値720万円)/15年=432万円/年である。

・点検設備費の増加額は、20台/年×1.45万円=29万円である。

・取得原価の増加額は、20台/年×50万円=1,000万円である。

一方で売上高の増加額は、20台/年×60万円=1,200万円である。

以上より、キャッシュフローの増加額は(1,200万円-1,000万円-29万円-432万円)×0.7+432万円=249.3万円である。

(c) 32.89年

このミスもありがちです!

月単位の値を年単位の値だと思い込んでしまってしまい、12倍の計算をし忘れています。

このミスからわかる教訓は単位をしっかりと意識するべきということですね。

万円、月といった単位には落とし穴がいくつも仕掛けられておりますので、しっかりと単位を冷静に確認していればミスを防げたでしょう。

そして、(c)の答えが32.89年という非現実的な値になっていることにも注意するべきでした。今までの中小企業診断士試験の問題では、答えが非現実的な値になることは少ないですから、ここでミスに気付くという可能性もあったはずです。

ミスを防ぐには

では、上記の筆者のようなミスをなくすためにはどのようにしたらよいでしょうか?

12代目の事例Ⅳミスチェックリスト

調べてみたところ、一発合格道場12代目の皆さまが月刊 『企業診断』 2021年10月号という同友館から出版されている雑誌に、ミスチェックリストをまとめてくださっていました。

こちらは出版物の一つではありますが、こちらのページでWeb上に公開されておりますので紹介させていただきます(この本の中身をみる6というリンクにあります)。

事例Ⅳミスチェックリスト(by道場12代目)

先代の記事まとめ

AIの力を借りて先代の事例Ⅳのミス防止のための工夫をまとめました!

AIによるミス防止記事のまとめ

事例Ⅳでのミスをなくすための対策について、検索結果から具体的な方法をまとめました。

ミスノートの作成と活用

事例Ⅳでは小さなミスの積み重ねが命取りになりやすいため[3]、「ミスノート」の作成が効果的な対策として推奨されています。ミスノートには以下の内容を記録します:

- 「ミスの種別」「ミスの内容」「具体的な再発防止策」をノートに一元化する[1]

- 間違えた論点を正解と共にメモする[10]

- 計算ミスをした場合は、必ず理由を分析し、改善策を書き込む[10]

これにより、単に「ミスしないよう気をつける」という根性論ではなく、PDCAサイクルを回す形で具体的な対策を立てることができます[1]。

具体的なミス防止テクニック

計算ミス対策

- メモの活用: 例えば「悪化×2、改善×1」と見た瞬間に、解答用紙の欄外に「あっか」「かいぜん」とシャープペンシルで薄く書き込み、解答記入後に消す方法[1]

- 検算の実施:

- 終了約15分前には解くのをやめて、検算だけを行う[8]

- 何パターンかの計算式で計算できるものは、複数の方法で検算する[9]

- 時間配分の工夫:

- 経営分析をしっかり20分程度で解き、その後他の得意な問題に取り掛かる[8]

- 見直しのための時間を確保する[2]

対策の習慣化

- 対策を手順化して習慣化する: 適切な対策が見つかったら、それを手順化して習慣として身につけることが非常に重要です[1]

- 悩んだ時の指針を決めておく: 試験中に迷った場合の対処法をあらかじめ決めておくことが推奨されています[4]

試験中の心構え

- 冷静さを保つ: 試験中に頭が真っ白になっても、立て直すための考え方を事前に知り、心構えを十分にしておくことが大切です[5]

- 自分に合った方法を見つける: 各自の弱点や特性に合わせた対策を立てることが重要です。例えば、見直し能力が低い場合は、最初から丁寧に解くことで見直しの必要性を減らす戦略も考えられます[2]

事例Ⅳでは計算ミスが命取りになるため[4]、これらの対策を実践し、ミスを未然に防ぐ習慣を身につけることが合格への近道となります。

[1] https://rmc-oden.com/blog/archives/127464

[2] https://rmc-oden.com/blog/archives/108526

[3] https://rmc-oden.com/blog/archives/128252

[4] https://rmc-oden.com/blog/archives/185322

[5] https://rmc-oden.com/blog/archives/139223

[6] https://rmc-oden.com/blog/archives/145221

[7] https://rmc-oden.com/blog/archives/136472

[8] https://rmc-oden.com/blog/archives/11494

[9] https://rmc-oden.com/blog/archives/85082

[10] https://rmc-oden.com/blog/archives/181034

終わりに

本記事では、事例Ⅳにおける筆者のミス(しくじり)をテーマにお送りしました。

事例Ⅳは中小企業診断士試験の要ともいえる事例です。この事例で確実に点をもぎ取ることが合格のために重要になってきます。

筆者のように変な思い込みで本番で失敗しないよう…読者の皆さまにおきましては冷静な気持ちで本番に臨んでいただき、与件文・設問文に忠実に問題を処理していただければと思います。もちろん、言うは易く行うは難し、という所でありますので、地道な訓練の積み重ねるのみですね!

また次回もお読みいただければ嬉しいです!

明日の担当はダイキです!

どんな秘訣が登場するのかな…?お楽しみに!!!

社長が2次試験を料理したる!

ひでまるのその他の記事はこちらから