事例Ⅰのトレンド論点!企業買収(M&A)について学ぼう! byひでまる

☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆

一発合格道場ブログを

あなたのPC・スマホの

「お気に入り」「ブックマーク」に

ご登録ください!

☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆

本日は「ひでまる」がお送りします。

今回も「プワァ~」と音が鳴る音符さんと一緒にお送りします!

よろしくお願いします!

プワァ~(今回は企業買収・M&Aを解説するよ!)

近年、事業承継の文脈で企業買収(M&A)に注目が集まっています。企業買収(M&A)は1次試験で言えば企業経営理論、財務会計、経営法務、中小企業経営・政策など幅広い科目に関係しており、どの科目でも出題される可能性があります。また、令和5年には2次試験の事例Ⅰでも企業買収のプロセスの一つであるPMIが論点となりました。令和6年度の事例Ⅰも、2部門の統合が描かれておりPMIの要素が垣間見える年となりました。

そこで、本記事では企業買収(M&A)の流れを追うことで、企業買収についての理解を深めていただくことを目指します。

日常的にはあまり触れることの少ないM&Aについて、具体的な現場の流れを見ながら学びましょう!

直前セミナー@大阪、絶賛申込受付中!!!

★リアルセミナー開催!

- 日時:

東京 9月21日(日) 13:30~17:30

大阪 10月5日(日) 13:30~16:30 - 形式:対面!リアル!

- 定員:

東京 先着20名

大阪 先着10名

※いずれも定員に達した時点で受付終了します - 参加費:1,000円/1人

※会場費の負担にご協力ください

くわしくは、こちらから!

跡継ぎがいない…?

時は2024年9月、とある受験生と音符さんの会話である。

とある受験生だよ!2次試験の勉強中なんだ!

中小企業経営・政策の勉強をしていたら、中小企業でも企業買収(M&A)が増えているということを知ったんだ。

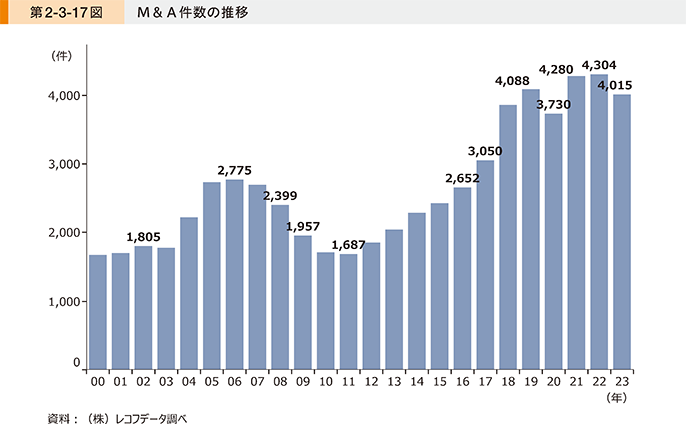

中小企業白書を見ると下図の通り、リーマンショック後に少し落ち込んだあと、どんどんM&Aが増えていってるよ!

プワァ~(でも、M&Aって大企業だけのものじゃないの?)

僕も大企業だけのものかと思っていたよ。

でも、中小企業白書によると中小企業でもM&Aの数が増えているというんだ。

理由は事業承継にあるようだよ。中小企業の経営者の高齢化が進む中、跡継ぎの確保が問題になっているんだ。そこで、M&Aを活用して外部人材に事業承継をするケースが増えているんだよ。

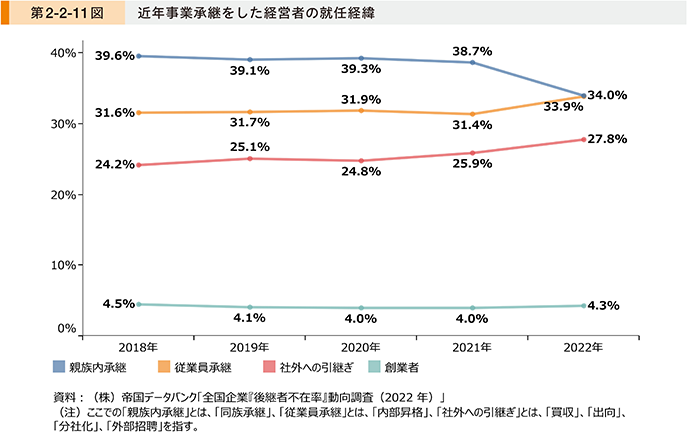

実際、事業承継した経営者の就任経緯を見ると、下図の通りM&Aなどの「外部への引継ぎ」が近年じわじわと増加傾向なんだ!

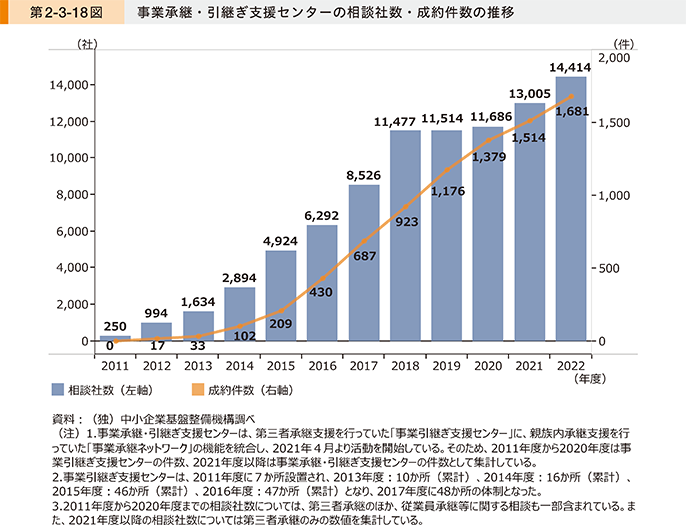

結果として、事業承継・引継ぎセンターへの相談者数・成約件数も急増しているんだよ!

プワァ~(そうなんだ!近年増加傾向であることは、試験でも問われる重要論点になる可能性が高いよね!)

とはいえ、M&Aに関わる機会は多くないからなかなかイメージしづらい所があるよね。

プワァ~(でも確か、以前にひでまるはスタートアップ企業のM&Aに関わっていたことがあるよね。)

確かそういえばそうだった!だったら過去の記憶を思い出してみたらM&Aのイメージも湧くかも!

近年増加傾向のM&Aですが、なかなか日常業務では触れる機会が多くなく、試験に出てもイメージしづらい分野なのではないでしょうか。そこで、企業買収や出資案件にいくつか関わっていた筆者が、M&Aの概要や流れについて解説できればと思います。

様々な場面でM&A関連の知識が役立つと思われるため、全体像を把握しておくことが試験対策になると思っています。

企業買収(M&A)とは

中小企業診断士の受験生の皆さまでしたらご存じの通り、企業買収(M&A)は、現代の企業経営において欠かせない戦略的手法の一つです。市場環境の激しい変化やグローバル化が進む中、自社の競争力を強化し、持続的な成長を実現するために、M&Aはますますその重要性を増しています。

企業買収を使えば、自社にノウハウがない業界に対しても、買収対象の設備やノウハウを生かしてスピーディーな参入が可能になります。

歴史上、大きな企業買収の事例の一つにソフトバンクによるボーダフォンの買収があります。ソフトバンクは今や投資会社として色々な事業を行っているコングロマリット的な企業ですが、その中でも代表的な事業はモバイル通信事業でしょう。

多くの方にとって周知の事実かもしれませんが、このモバイル通信事業は買収によって始まりました。元々、日本のモバイル通信はNTTドコモ、KDDI、そしてイギリスのボーダフォンが主に展開していました。そのような中、2006年にソフトバンクはボーダフォン日本法人を1兆7500億円で買収し、ソフトバンクブランドで携帯電話事業に参入してきたのです。この時、LBO(レバレッジドバイアウト)という高度な手法が使われたことでも有名です。(LBOは買収対象の資産や将来のキャッシュフローを担保に、金融機関から資金を借り入れる方式です。)

その後、ソフトバンクはホワイトプランといった価格破壊を実施したり、iPhoneを日本市場で独占的に販売したりしてシェアを拡大し、加えて先行するNTTドコモやKDDIに対してつながりにくかった回線を設備強化することで、今や3大キャリアとして先行者に肩を並べるほどに成長しました。

最近はモバイル通信事業に楽天も参入してきましたが、楽天は国から免許を交付してもらって自前で最初から設備を作っていく戦略をとったことで、回線がつながりにくいという問題を長く抱えることになりました(ずっとauから回線を借りるローミング契約をしていたことで楽天の収支が悪化する原因となっておりました)。

一方でソフトバンクの時は買収によって設備を丸ごと手に入れていたので、スムーズな事業参入が可能だったのです。これがいわゆる「時間を買う」と言われるものです。

このようなメリットを得るために、近年では企業買収はいたるところで行われています。

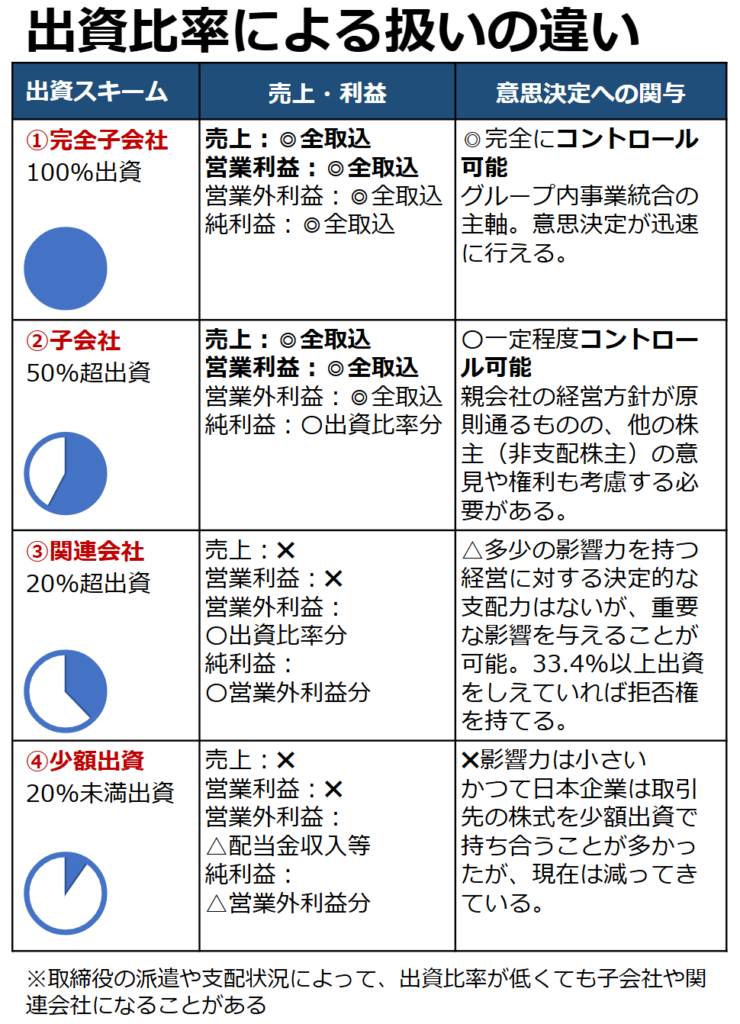

出資の類型

企業買収は買収対象の企業の株式を取得することで実現されることはご存じの通りでしょう。そして、出資比率によって「完全子会社」「子会社」「関連会社」といった区分がなされ、買収後の経営権の範囲や会計上の連結範囲に大きな影響を与えます。以下の表は、これらの区分と主な違いをまとめたものです。

この出資比率による扱いの違いは、M&Aのスキームを検討する上で非常に重要です。例えば、対象会社を自社と一体化させ、グループ全体の効率を追求したい場合は、完全子会社化や子会社化を目指すのが一般的です。本記事では、いわゆる買収と呼ばれることが多い、完全子会社化と子会社化のスキームに限定して議論することにします。

企業買収の流れ

企業買収は以下の図のような流れで進んでいきます。

①相手企業の探索・打診、M&A戦略の策定・準備

買収候補となる企業を探します。初期段階では、必要に応じて、M&A仲介会社やファイナンシャルアドバイザー(FA)などの専門家が仲介する形で、企業名を伏せたノンネームシートで情報を交換します。大半は声をかけても「うちは会社を売る気はありません」と一蹴されてしまいますが、たまにお話を聞いてくれる会社があります。関心を持った企業同士で秘密保持契約(NDA)を締結します。

②基本合意契約締結

経営トップ同士の面談などを通じて、買収価格やスキームなどの基本的な条件交渉を行います。主要な条件について大筋で合意に至った場合、基本合意書(LOIやMOUといった名前で呼ばれます)を締結します。基本合意書には、買収予定価格、M&Aスキーム、今後のスケジュール、独占交渉権などが盛り込まれます。この時点では契約内容には法的拘束力を持たせない(ノンバインディングと言います)ことが一般的です。

③デューデリジェンス(DD)

買手は買収対象の詳細な調査を実施します。それをデューデリジェンスと呼びます。財務、法務、税務、ビジネスなど多角的な調査を行い、リスクの発見と評価を行います。このデューデリジェンス(DD)の取り組みを通じて買収価格を査定していきます。買収価格決定のプロセスについてはDCF法やNPVといった論点で財務会計にて出題されます。

④最終条件交渉

最終的な買収価格や契約条件について交渉を行います。デューデリジェンス(DD)で発見されたリスクなどは、価格や契約条件に反映させます。

⑤クロージング(買収の実施)

交渉が妥結すると、法的拘束力を持つ株式譲渡契約書(SPA)を締結します。この契約書に定められた前提条件(クロージング条件とも言います)が充足された後、株式の引渡しと対価の支払いが行われ、M&A取引が完了します。前提条件の例としては、重要な取引先との契約が株主の変更によって打ち切られないこと(チェンジオブコントロール条項)や重要な従業員が退職しないこと(キーマン条項)などが挙げられます。これらについてはデューデリジェンス(DD)の過程で懸念点として出てきたことを盛り込むことが多いです。

⑥経営統合プロセス(PMI)

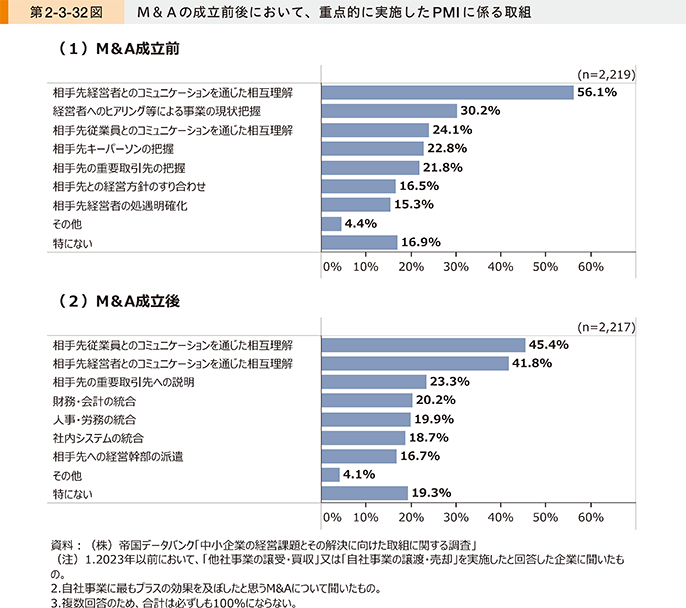

M&A成立後、両社の経営資源や組織文化などを統合するプロセス(Post Merger Integration: PMI)を実施します。PMIの成否がM&Aの成果を左右すると言われています。PMIについては、令和5年の中小企業診断士試験の二次試験事例Ⅰでテーマになったものです。中小企業のPMIでは「経営統合」「信頼関係構築」「業務統合」の順にプロセスが進んでいくとされています。経営統合が一番最初にあることは言うまでもないですが、その後に業務をいきなり統合させるのではなく、その前に信頼関係を構築する必要があることが、まったく違う文化で育った2社を統合させるうえで重要だということです。実際、中小企業白書を見ると下図の通りコミュニケーションを通じた相互理解をPMIでは重点的に実施しており、その中で信頼関係を構築することを目指しているようです。実務においては100日プランと呼ばれる、PMIを円滑に進行させるための計画を作ったりします。

この後は、M&Aのプロセスの図で赤字で塗っている、デューデリジェンス(DD)について少し詳しく見てみましょう。

デューデリジェンス(DD)の類型

先ほどの企業買収の流れの③で説明したデューデリジェンス(Due Diligence: DD)は、M&Aプロセスにおいて買手が買収対象の実態を詳細に調査し、価値やリスクを評価する手続きです。デューデリジェンスにはビジネスデューデリジェンス、財務デューデリジェンス、法務デューデリジェンス、税務デューデリジェンス、人事デューデリジェンスなどは基本的に実施されるものかと思います。そのほか、買収対象にとって重要と思われるアセット、たとえばIT(システム)などは個別にデューデリジェンスを行うこともあります。

ここで、企業の買収価格を決めるプロセスがビジネスデューデリジェンスです。(企業価値算定だけは財務デューデリジェンスの過程で行われることもありますが、その大本になる企業の事業の精査をビジネスデューデリジェンスで実施します。)

デューデリジェンスについては外部の専門家を交えて行われることが多いです。ただしビジネスデューデリジェンスについては事業戦略精査とほぼ同一であることから、買い手企業の経営企画部が担うことも多いでしょう。

デューデリジェンスの中で大きな懸念点が見つかったときは、買収計画がとん挫することもありますし、売り手と交渉して「この条件が満たされたら買いますね」といった、前提条件(クロージング条件)を決めたりします。

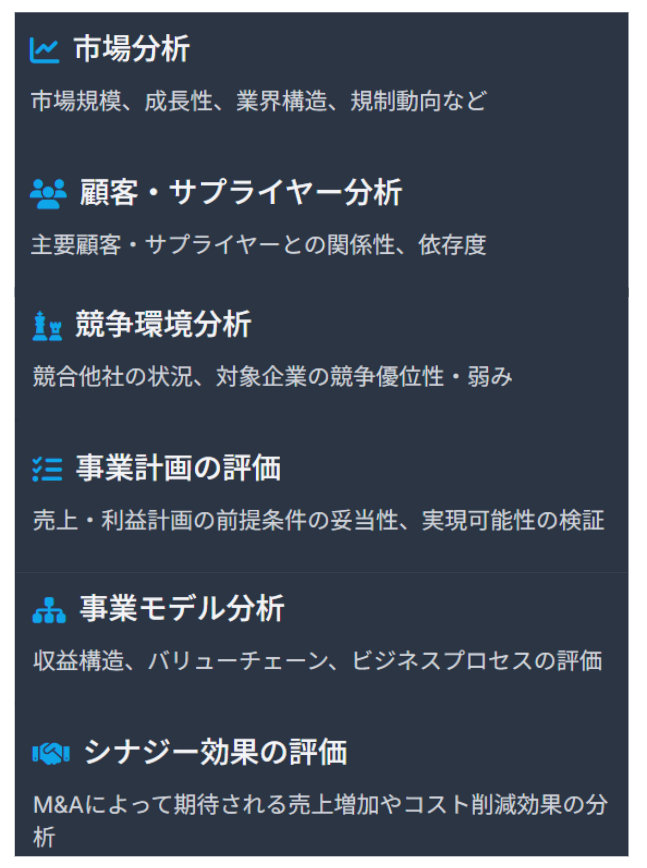

ビジネスデューデリジェンスとは

M&Aは多額の資金が動く重要な経営判断です。ビジネスデューデリジェンスは、その成功確率を高めるために不可欠なプロセスであり、主に以下の目的で行われます。

- 将来の収益性の評価: 対象企業のビジネスモデルや市場の成長性を分析し、将来どれくらいの利益が見込めるのかを予測します。

- リスクの洗い出し: 対象企業が抱える事業上のリスク(例:特定顧客への高い依存度、技術の陳腐化など)を事前に特定し、対策を検討します。

- シナジー効果の検証: 買収によって、自社との間でどのような相乗効果(シナジー)が期待できるのか(例:販路拡大、技術の相互活用など)を具体的に評価します。

- 買収価格の妥当性評価: 調査結果を基に、提示されている買収価格が適正かどうかを判断し、価格交渉の材料とします。

- 買収後の経営計画(PMI)の策定: 買収後のスムーズな経営統合計画を立てるための基礎情報を得ます。

ビジネスデューデリジェンスでは、以下の事柄を調査していきます。

なお、ここで評価した買収会社の事業計画やシナジー計画が、後々の企業価値算定に響いてきます。これらは事例Ⅳの論点であり、事例Ⅰとはずれますが簡単に紹介します。

バリュエーションとは(事例Ⅳ論点です)

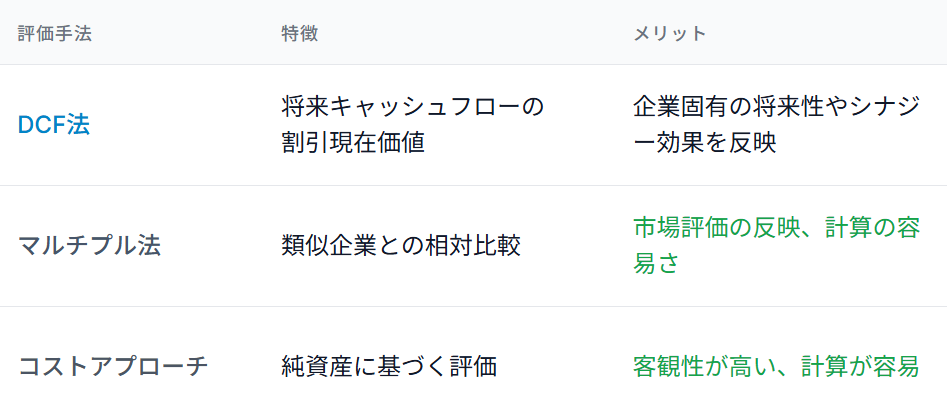

企業価値を評価することをバリュエーションと呼びます。後ほど説明しますが、企業買収においてはそれぞれ様々な方法でバリュエーションを行って、その価格を基に買収価格交渉を行います。主な評価アプローチとして、インカムアプローチ(DCF法)、マーケットアプローチ(マルチプル法)、コストアプローチがあります。

インカムアプローチは、この会社を持っていることでどれだけ儲かるか?を基準とする方法です。この中に、事例ⅣでおなじみのDCF法を用いて将来キャッシュフローの割引現在価値を企業価値とすることが多いです。インカムアプローチは、この企業を買収することで沢山お金を稼げるならば高い値をつけ、あまり稼げないならば低い値をつけるという、ある意味非常に単純明快なアプローチです。

DCF法については、こちらの記事で深堀しておりますので、事例Ⅳ対策としてご覧ください!

マーケットアプローチは、その名の通りマーケットに値付けをゆだねるという方法です。上場企業でしたら、時価総額=株価×発行済株式数が基準となります。

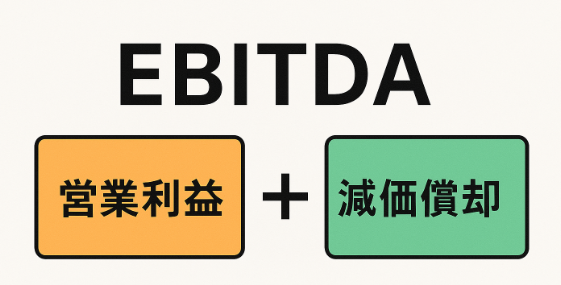

非上場企業ですとマーケットから直に評価されてはいませんが、類似企業比較法(マルチプル法)によって値付けが可能です。類似企業比較法においては、企業価値を評価したい会社に類似した上場企業(やM&A市場の価格)を参考にし、それらと同じような価格感であると仮定します。つまり、たとえば上場企業A社が時価総額10億円で利益1億円ならば、とあるB社の利益が3億円のときに時価総額はA社の3倍くらいあるだろうから30億円だろう、といったイメージです。

この「利益」の指標としてよく使われるのがEBITDAで、EBITDA=営業利益+減価償却費として計算できます。なぜ減価償却費を足すのかというと、減価償却の仕方が国によって計算方法が異なるので、その差分による影響を減価償却費を足してしまうことで無視できるから、と言われております。これでどこの国の会社でも平等に利益額を見積できるということですね。

最後に、コストアプローチは対象企業の純資産に着目して価値を評価する方法で、そこまで重要視されないかと思います。

これらの評価結果を基に買い手と売り手で交渉し、買収価格を決定します。なお、実際に企業買収で買い手から売り手に支払われるお金は、バリュエーションで計算した企業価値から有利子負債(負債価値)を引いたものであることに注意します。企業価値はお金の貸し手である債権者に帰属する分と、出資者である株主に帰属する分の合計であるため、株式価値はその後者だけということですね。

終わりに

本記事では企業買収(M&A)の基礎や、実務の流れをテーマにお送りしました。

企業買収(M&A)は受験生の多くにはなじみがないものの、2次試験事例Ⅰでも論点になるなど試験において重要視されています。直接の試験対策ではM&Aの流れまではあまり勉強することがないため、道場記事という直接の試験対策とは少し離れた媒体でこのような論点をカバーすることは重要ではないかと思い、記事を執筆しました。事例Ⅰにとどまらず、つかみどころが少なく多科目にわたって出題される本論点に対して、少しでも身近に感じるきっかけになれば幸いです。

明日の担当はダーヤスです!

どんな秘訣が登場するのかな…?お楽しみに!!!

期待してくれよな!

ひでまるのその他の記事はこちらから