難しいと思う論点を勝手に解説~標準原価計算編~ by せーでんき

☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆

会計士×診断士『せーでんき』です。

コンセントの穴は左右で少し大きさが違うのはご存知でしたでしょうか。

これは、右側で電流が流れており、左側はアースになっているからで・・・・

みなさま1次試験の申込は済まされましたでしょうか。

試験の申込をするといよいよな気がしてきますよね!

不安になることもあるかと思いますが、まだまだ時間はありますので1歩ずつ進んでいきましょう!

では今日もいってみましょー!

- 1. このブログで伝えたいこと

- 2. はじめに

- 3. 標準原価計算に必要な基礎知識

- 3.1. 前提知識

- 3.1.1. ①「直接費・間接費」と「材料費・労務費・経費」の切り口があり、合計で6通りある

- 3.1.2. ②①の6通りは「直接材料費」と「加工費」に分ける

- 3.1.3. ③差異分析は3パターン「直接材料費・直接労務費・製造間接費」

- 3.2. 計算方法

- 3.2.1. 標準原価ベースの原価の計算

- 3.2.1.1. 生産データをT勘定で整理する

- 3.2.1.2. T勘定に標準原価カードの金額をかけて計算する

- 3.2.2. 差異分析①(直接材料費)

- 3.2.3. 差異分析②(直接労務費)

- 3.2.4. 差異分析③(製造間接費)

- 4. 実際の問題

- 4.1. 問題①

- 4.2. 問題②

- 4.3. 問題③

- 5. 最後に

このブログで伝えたいこと

簿記2級をお持ちの方には物足りないかもしれません。

(シュラッター図もスルーでいきます。)

標準原価計算ってとっつきにくい?ポイントを押さえてサクッと倒してしまいましょう!

一発合格道場15代目 せーでんき

今回も勝手に解説シリーズにしてみました。

前回はこちらをどうぞ。

はじめに

みなさま、標準原価計算と聞いて何を思い浮かべますでしょうか?

差異分析ばっかり!

とにかく差異分析を思い浮かべる方が多いのではないでしょうか?

でもなんで差異分析ばっかりなのでしょうか?

考えたことはありますでしょうか。

これはすごく単純な答えがありまして、「差異分析以外の問題は面白くないから」に尽きます。

例えば「当期の売上原価を求めろ」とかの問題で、

- 総合原価計算の場合→材料費と加工費に分けてからそれぞれ期首と期末を出した上で当期投入を出して計算

- 標準原価計算の場合→標準原価カードの単価に売り上げた数量を掛けて計算

単価が与えられているため、全く面白くないですね…(後で実際にやってみます。)

というか標準原価計算は記帳の迅速化も目的にしてますので、ざっくりと何個売れたから、だいたいいくら儲かったかを示してくれます。

ただ、それはあくまで標準原価の通りに作ることができたときだけですので、実際のところはどうなのかを出してやる必要があります。

(当然そうしないと適切な原価も把握できず、会社が自身の状況も把握できないという事態が生じ得ます…)

そのために「これくらいでできるだろう」と思ってたけど・・・

結局いくらかかったの?

どれくらい損したの?得したの?

その原因は何なの?

ということを分析してやる必要があります。

そこで遂に登場するのが差異分析です!

前回同様に基礎知識をおさらいしてから実際の問題を解いてみたいと思います。

標準原価計算に必要な基礎知識

ここでは標準原価計算でこれさえ押さえれば診断士試験ではOKな内容をお伝えしますので、まだあまりよく分からないという方も基本的な問題は取れるようにしておきましょう!

前提知識

前提知識まとめ

前提知識は以下の3点です。横にもそれらの関係を記載しました。

- 「直接費・間接費」と「材料費・労務費・経費」の切り口があり、合計で6通りある

- ①の6通りは「直接材料費」と「加工費」に分ける

- 差異分析は3パターン「直接材料費・直接労務費・製造間接費」

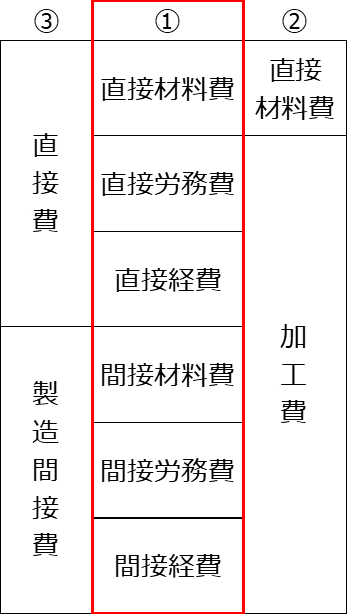

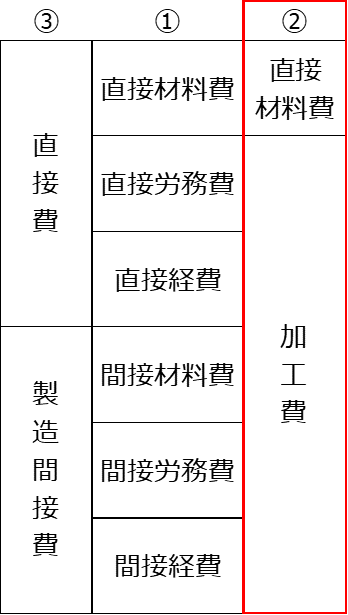

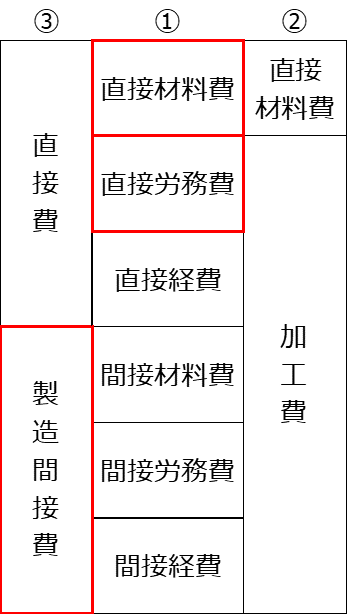

①「直接費・間接費」と「材料費・労務費・経費」の切り口があり、合計で6通りある

↑まずは真ん中からスタートです。

原価は以下の表のとおりに分類されます。

| 直接費 | 間接費 | |

| 材料費 | 直接材料費 | 間接材料費 |

| 労務費 | 直接労務費 | 間接労務費 |

| 経費 | 直接経費 | 間接経費 |

言葉の通りなのでイメージに困ることはあまりないと思われます。

念のため「直接」と「間接」の違いを説明しますと、作るもの(製品)に直接紐づけができるかどうかで分かれています。

例えば、チャーハンを作るのであれば、直接材料費はお米や卵、間接材料費は塩コショウといったところでしょうか。

直接材料費であるお米や卵は、このチャーハン1人前を作るために使った量が容易に把握でき、チャーハンに紐づけ可能です。

一方で間接材料費である塩コショウについては、使ったことは分かるものの、この1人前にどれくらい使ったかは把握が難しいですよね。

参考にチャーハンの場合は具体にどんなものが当てはまるか書いてみました(あくまで例示です)。

- 直接材料費…お米や卵

- 直接労務費…料理人さんの調理時間

- 直接経費…お米は自社で仕入れ、外部にご飯を炊くのを委託している場合の費用

(直接経費が一番具体例が難しく、かつあまり問題には出ませんので「ふーん」くらいでお願いします。) - 間接材料費…塩コショウ

- 間接労務費…厨房の掃除をする時間

- 間接経費…水道光熱費

はい、チャーハンを期待していた方は残念。上の画像はみなさまご存知「アタリヤン」でした。

(知らない方はぜひ読んでください!)

(経営法務なので科目も別ですが、参考になりますので是非ご一読ください!本番でこういうのが出たらマジでラッキーです!)

では続けていきます!

②①の6通りは「直接材料費」と「加工費」に分ける

↑今度は右側をご覧ください。

ここは文字のとおりの話で、①で6通りに分類しましたが、直接材料費はそのまま「直接材料費」、それ以外全て「加工費」に分けてください。

これはあとで出てきますので、こんなもんかというレベルで構いません。

(実際にはT勘定のところで使います。標準原価計算で使う「これくらい使ってるはず」という「標準」を出すために、この分類が必要になります。)

③差異分析は3パターン「直接材料費・直接労務費・製造間接費」

↑最後は一番左側の分け方も考慮します。

差異分析のパターンがいくつか出てきているのは何となく分かったけど、全体のうちどこを分析しているのかって案外分かりにくいかと思いますので、ここで整理しておきます。

- まずはおおまかに「直接費」と「その他」で分けます。

- 「その他」はすべて「製造間接費」として集計します。

- 「直接費」は「直接材料費」「直接労務費」「直接経費」に分けます。

- 分析の対象は上の4つのうち「直接材料費」「直接労務費」「製造間接費」の3つです。

(「直接経費」は入っていません。「直接経費」は追加加工に伴う外部委託費等のため、「契約通りに作業してもらい、作業してもらった分を支払う」形になります。そのため、差異が出る可能性がほぼなく、仮に差異が出ても外部要因のため、標準原価計算の目的からも対象外としています。)

【参考】標準原価計算の目的

標準原価計算には以下の4つの目的があります。気になる方はご参考にどうぞ(おそらく試験には出ません・・・)

- 原価管理:これが一番大事と言われており、主に自社で管理できる原価について差異を把握し、改善を図るために用いられます。

- 棚卸資産の算定:財務諸表を作成するためには棚卸資産の金額が分からないとどうしようもありませんので、その算定のために使われます。

- 予算管理:標準原価を使って予算を組めばある程度簡単に予算が作れます。

- 記帳の簡略化・迅速化:これは標準原価により単価が決まっているため、数量さえ分かれば記帳できますね。

読んでいただいて気付いた方もいらっしゃるかもしれませんが、「原価管理」以外は実は標準原価計算を使わなくてもできます。

逆に「原価管理」のために標準原価計算を行っていると言っても過言ではないため、ここの計算問題が試験で問われます。

そうです「原価管理」の重要な要素である「差異分析」です。

計算方法

ではここから具体の計算方法を見ていきましょう!

計算方法を見るにあたって、以下の手順でいきたいと思います。

- 標準原価ベースの原価の計算

- 差異分析①(直接材料費)

- 差異分析②(直接労務費)

- 差異分析③(製造間接費)

まずは前提数値をあげておきます。

計算に必要な前提条件

〇標準原価カード

| 標準直接材料費 | (標準単価) @30円/kg | × | (標準消費量) 10kg | = | 300円 |

| 標準直接労務費 | (標準賃率) @60円/時間 | × | (標準直接作業時間) 5時間 | = | 300円 |

| 標準製造間接費 | (標準配賦率) @80円/時間 (うち変動費@30) | × | (標準直接作業時間) 5時間 | = | 400円 |

| 製品1個あたり標準原価 | 1,000円 |

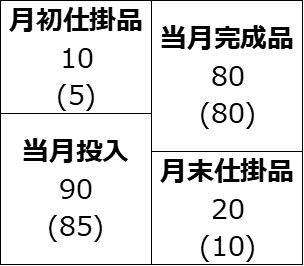

〇当月生産データ

| 月初仕掛品 | 10個 | (加工進捗度50%) |

| 当月投入 | 90個 | |

| 合 計 | 100個 | |

| 月末仕掛品 | 20個 | (加工進捗度50%) |

| 当月完成品 | 80個 |

標準原価ベースの原価の計算

ではまずは標準原価カードから当月の生産データを整理して、金額ベースに置き換えてみましょう。

知りたいのは以下の4つです。

- 月初仕掛品

- 当月投入

- 月末仕掛品

- 当月完成品

ご存知の方も多いと思いますが、簡単2ステップです。

- 生産データをT勘定で整理する

- T勘定に標準原価カードの金額をかけて計算する

図を用いて説明します!

生産データをT勘定で整理する

当月生産データを整理すると以下のようになります。

(上段の数字が直接材料費、下段の()の数字が加工費を表します。)

上記の生産データの出し方が気になる方はこちら

この生産データの整理は総合原価計算でも出てくるので本試験までに整理しておきましょう!

当月投入の加工費がちょっとひねりがある感じもしますが、そんなに難しくないので早めにマスターしておいてください。

①月初仕掛品

- 直接材料費 10個(生産データより月初仕掛品)

- 加工費 5個(直接材料費10個 × 加工進捗度50% = 5)

②当月投入

- 直接材料費 90個(生産データより当月投入)

- 加工費 85個(当月完成品(加工費)80個 + 月末仕掛品(加工費)10個 – 月初仕掛品(加工費)5個 = 85)

※ここは差引で求めるしかありません。ただ、標準原価計算においては投入数量が重要な意味を持つため、ここは間違えないようにしましょう。

③当月完成品

- 直接材料費 80個(生産データより当月完成品)

- 加工費 80個(直接材料費80個 × 加工進捗度100% = 80)

※「当月完成している」=「加工は100%終わっている」ため、進捗度は必ず100%です。

④月末仕掛品

- 直接材料費 20個(生産データより月末仕掛品)

- 加工費 10個(直接材料費20個 × 加工進捗度50% = 10)

T勘定に標準原価カードの金額をかけて計算する

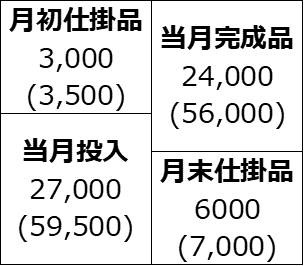

それぞれ標準原価カードの金額をかけて計算すると以下のようになります。

(上段の数字が直接材料費、下段の()の数字が加工費を表します。)

上記の金額の出し方が気になる方はこちら

こちらも生産データと同様にそんなに難しくないため早めにマスターしておきましょう!

(というかこちらの方が簡単ですね。おそらくあんまり出ないです。)

①月初仕掛品

- 直接材料費 3,000円(10個 × 300円(1個あたり直接材料費))

- 加工費 3,500円(5個 × 700円(1個あたり直接労務費300円 + 製造間接費400円))

②当月投入

- 直接材料費 27,000円(90個 × 300円(1個あたり直接材料費))

- 加工費 59,500円(85個 × 700円(1個あたり直接労務費300円 + 製造間接費400円))

③当月完成品

- 直接材料費 24,000円(80個 × 300円(1個あたり直接材料費))

- 加工費 56,000円(80個 × 700円(1個あたり直接労務費300円 + 製造間接費400円))

④月末仕掛品

- 直接材料費 6,000円(20個 × 300円(1個あたり直接材料費))

- 加工費 7,000円(10個 × 700円(1個あたり直接労務費300円 + 製造間接費400円))

これで以下の金額がそれぞれ分かりましたね!

| 合計 | 直接材料費 | 加工費 (直接労務費+製造間接費) | |

| 月初仕掛品 | 6,500 | 3,000 | 3,500 |

| 当月投入 | 86,500 | 27,000 | 59,500 |

| 月末仕掛品 | 13,000 | 6,000 | 7,000 |

| 当月完成品 | 80,000 | 24,000 | 56,000 |

次は差異分析に入っていきましょう!

差異分析①(直接材料費)

差異分析の1つ目は直接材料費です。

さっきのチャーハンでいうとお米や卵をどれだけ安く仕入れて効率的に仕上げられたかのイメージです(実際の問題では不利差異(=損してる)になることが多いですが…)。

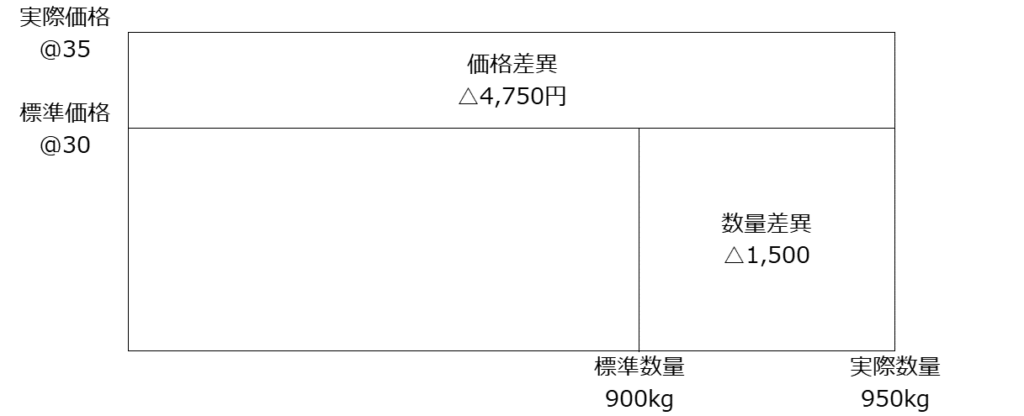

まずは前提数値から

〇当月実績

①不利差異の場合

価格:35円/kg

消費数量:950kg

②有利差異の場合

価格:25円/kg

消費数量:850kg

前提数値を確認したところで、直接材料費の差異分析におけるポイントは以下です。

- 「価格差異」と「数量差異」に分けて分析する

- 「価格差異」と「数量差異」の合計が差異の合計になる

- 差異が+になった場合は「有利差異(安く作れた)」、-になった場合は「不利差異(高くなってしまった)」

- ボックス図を書いて整理する。みんな「T」と言います!(図の中の線がT字ですね)

- 縦が「価格」、横が「数量」です

- 標準数量は「当月投入量(直接材料費)×1個あたり標準消費量」で求める

- 「T」では必ず実際が「外側」にくる!(有利差異のときに混乱しないようにしてください)

まずは①の不利差異から見てみましょう。差異分析は以下のようになります。

計算方法はこちら

図が書けてしまえば、あとはその面積を求めてあげるだけでOKです。

ここも計算はそんなに難しくないので、苦手な方はむしろ図を描く練習をしてみてください。

①価格差異 △4,750円( ( 標準価格@30 – 実際価格@35 ) × 実際数量950kg )

②数量差異 △1,500円( ( 標準数量900kg – 実際数量950kg ) × 標準価格30円 )

実はおそらく一番の鬼門は上の図の標準数量だと思いますので、こちらも求め方を記載しておきます。

(それ以外はすべてデータから写してくるだけですので割愛します。)

③標準数量 900kg(当月投入(直接材料費)90個×標準消費量@10kg)

当月投入を用いることがポイントで、「当月の作業投入したもの(当月投入90個)が、標準(標準消費量10kg)通りに作られていたらどうなっていたか」を見るのが標準原価計算です。

これが何となく腑に落ちて説明できれば標準原価計算の理解がかなり進んでいると思います!

この分析で分かることは以下です。

- 外部から仕入れる値段が上がってしまったことによって4,750円損した

- 標準よりも多く材料を使いすぎたために1,500円損した

これを把握して、今後の改善に活かしていくことになりますが、今回はここまでです。

②の有利差異も同様に見ておきましょう!

計算方法はこちら

①価格差異 +4,250円( ( 標準価格@30 – 実際価格@25 ) × 実際数量850kg )

②数量差異 +1,500円( ( 標準数量900kg – 実際数量850kg ) × 標準価格30円 )

見てのとおり不利差異と同じですね。注意してほしいのは「実際が外側」という点くらいです。

上で見た2パターンのほか、価格差異が有利差異で数量差異が不利差異やその逆のパターンもあり得ますので問題に応じて「このパターンね」くらいで冷静に対応してください。

差異分析②(直接労務費)

続いて直接労務費にいきましょう!

チャーハンでいくと料理人さんの調理時間にかかった費用みたいなイメージですね。

といいつつ、直接労務費は直接材料費とほぼ同じなのでかなり簡単にいきたいと思います。

まずは前提数値から

〇当月実績

①不利差異の場合

実際賃率:65円/時間

実際直接作業時間:450時間

②有利差異の場合

実際賃率:55円/時間

実際直接作業時間:400時間

直接労務費の差異分析におけるポイントは以下です(直接材料費と異なる点を記載します。)。

- 「賃率差異」と「作業時間差異」に分けて分析する

(直接材料費との対応は、「価格差異」→「賃率差異」 / 「数量差異」→「作業時間差異」に変えるだけでOKです) - 縦が「賃率」、横が「作業時間」です

- 標準直接作業時間は「当月投入量(加工費)×1個あたり標準直接作業時間」で求める

(直接材料費のときは当月投入量は直接材料費を使いましたが、作業時間は加工費を使います)

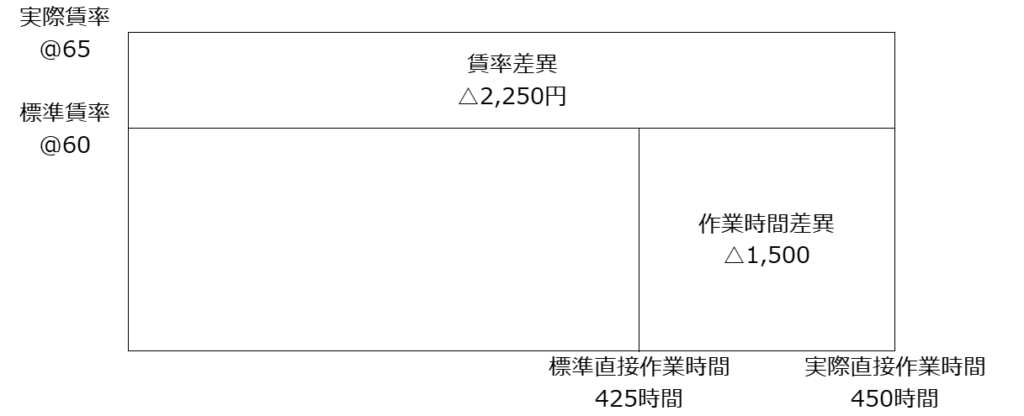

①の不利差異から見てみましょう。差異分析は以下のようになります。

計算方法はこちら

直接材料費とほぼ同じなので簡単にいきます。

①賃率差異 △2,250円( ( 標準賃率@60 – 実際賃率@65 ) × 実際直接作業時間450時間 )

②作業時間差異 △1,500円( ( 標準直接作業時間425時間 – 実際直接作業時間450時間 ) × 標準賃率60円 )

標準直接作業時間も直接材料費と同様に記載しておきます。

③標準直接作業時間 425時間(当月投入(加工費)85個×標準直接作業時間@5時間)

こちらも直接材料費と同様に記載すると「当月の作業投入したもの(当月投入85個)が、標準(標準直接作業時間5時間)通りに作られていたらどうなっていたか」となります。

この分析で分かることは以下です。

- 料理人さんの賃金が上がってしまった(例えば残業対応や休日出勤が多かったなど)ことによって2,250円損した

- 標準よりも多く時間がかかったために1,500円損した

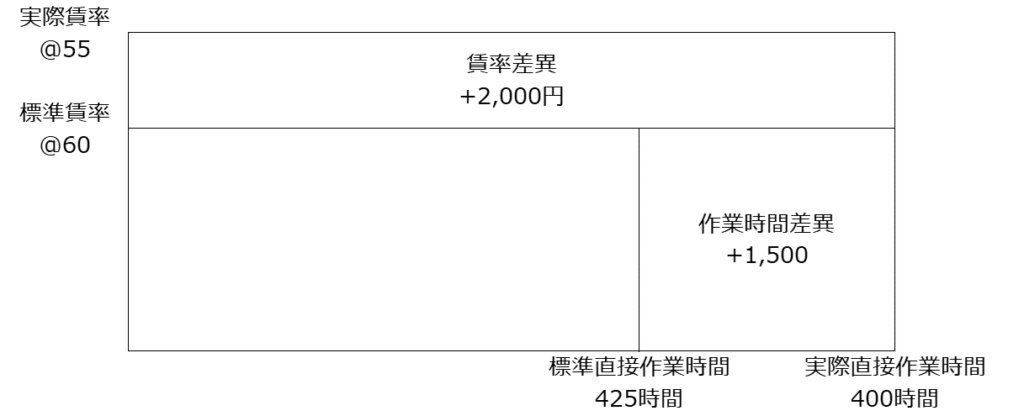

②の有利差異も同様に見ておきましょう!

計算方法はこちら

①賃率差異 +2,000円( ( 標準賃率@60 – 実際賃率@55 ) × 実際直接作業時間400時間 )

②作業時間差異 +1,500円( ( 標準直接作業時間425時間 – 実際直接作業時間400時間 ) × 標準賃率60円 )

ここは参考までです。特段目新しいポイントはないかなと思います。

【参考】なぜボックス図は「T」なのか

上でなんとなしに「T」で分析しますと言っていますが、なぜ「T」になるかぜひ覚えておいてください!

(商品評価損との関係でややこしくなるためです。)

〇「T」になる理由

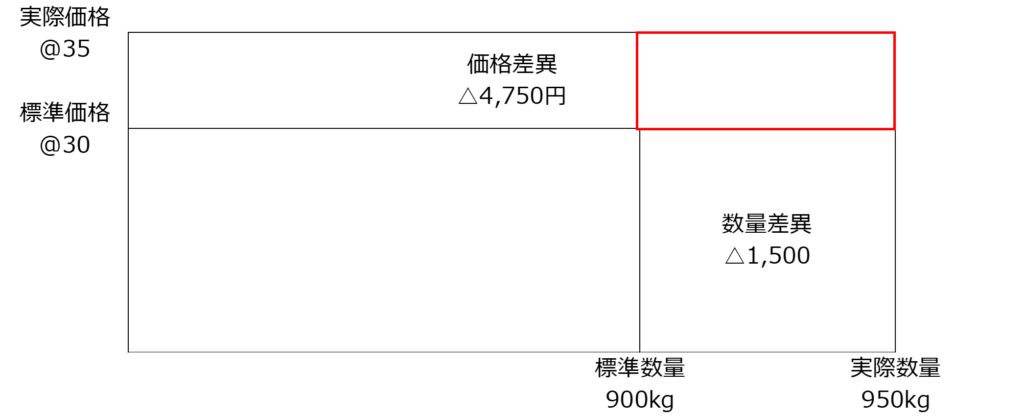

先ほどの直接材料費の差異分析(不利差異)を持ってきました。

実は右上の赤枠部分は価格と数量どちらも影響を受けている部分であり、「混合差異」とも呼ばれています。

ここをどこに含めるかによって、「T」になったり、後述の「90度時計回りに回転したT」になったりします。

①標準原価計算の場合

標準原価計算において「混合差異」を価格差異に含める理由は、「知りたいのは純粋な数量差異であり、価格影響の言い訳をさせたくない」です。

(上記を「90度時計回りに回転したT」で分析すると、価格差異△4,500:円、数量差異△1,750:円(うち混合差異:△250円)になります。)

前述のとおり、混合差異は価格差異の影響を含んでいます。もし「混合差異」を「数量差異」に含めた場合で、「価格差異」の影響が大きい場合、数量差異は大きく出ます。ですが、その中には余分な要素が入っており、原価の責任者からの言い訳が可能です。

単年度であれば影響はそこまで大きくありませんが、例えば前期比較をする場合等、価格変更の影響が大きく出てしまう可能性があります。

数量差異が増加しているが、どうしてかな?

仕入価格変動の影響が大きいためです。

それ価格差異やん!

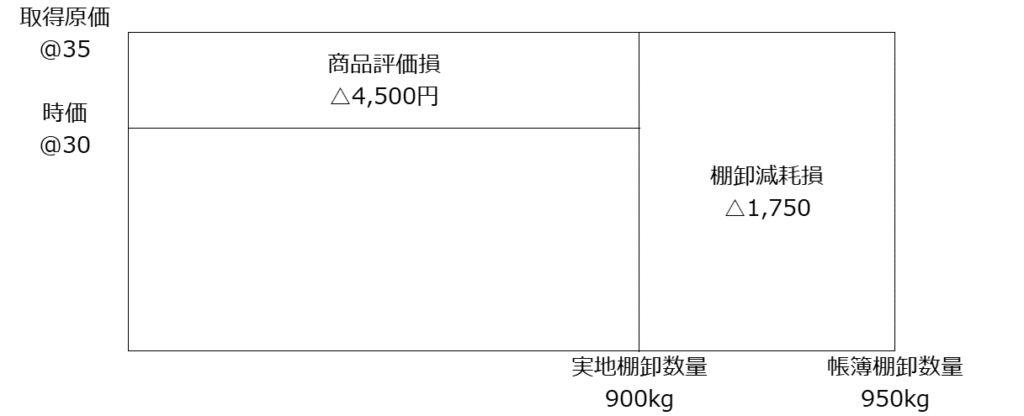

②商品評価損・棚卸減耗損の場合

個人的に最初に簿記2級の勉強をしたときは、差異分析をこれと混乱しており、よく分からなくなっていた記憶があります。

そうです。こいつです。

こいつが「90度時計回りに回転したT」です。

商品評価損と棚卸減耗損を求めるときに使いますね。

こっちがこの形になる理由は「すでにない物の評価を下げても意味がないから」です。

棚卸をしたときに帳簿よりも実際の数量が少ない場合、出荷ミスか、窃盗があるのかはわかりませんが、なくなっているものがあるということですよね。

ということは上の図で差異として出ている50個は会社にとっては「存在しないもの」です。

この「存在しないもの」の評価を下げる意味はどう考えてもないですよね。

いかがでしょうか。

こんな感じで理解していただき、ぜひ迷ったときに思い出していただければ幸いです!

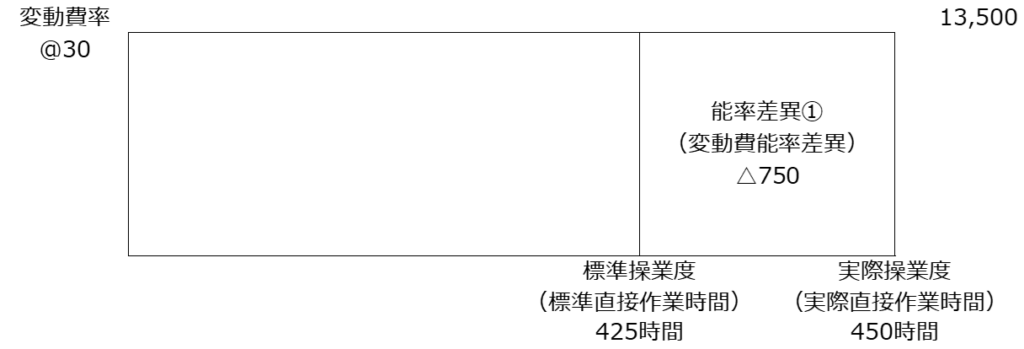

差異分析③(製造間接費)

最後は簿記2級における一番の関門ともなる、そう、あの「シュラッター図」(正式名称は「シュラッター・シュラッター図」です。なんか2人のシュラッターさんがつくったそうな)が出てくる「製造間接費」です。

↓こんなやつです。

ただ、1次試験の過去問を見ている感じでは、特にシュラッター図が必要となる問題は案外少ない印象があり、無理にこれを使う必要はないのではないかというのが個人的な意見です(必要な問題が出た場合はすみません。ただ、診断士試験のためだけであればコスパはかなり悪いです。)。

ということであえて使わずにいく作戦をとりたいと思います(かなり亜流ですので自己責任でお願いします。あまり勉強時間を費やせない場合に簡便的に使う方法と思っていただければ。)。

まずは前提数値から

〇当月実績(今回は長いので不利差異だけでいきます。)

製造間接費実際発生額:40,000円

実際操業度:450時間

基準操業度:500時間

前提数値を確認したところで、直接材料費の差異分析におけるポイントは以下です(他と共通するところは割愛します。)。

- 「予算差異」「操業度差異」「能率差異」に分けて分析する

- 「予算差異」「操業度差異」「能率差異」の合計が差異の合計になる

- あえてボックス図を書いて整理する。横長の棒を作ってみました

- 「固定費率」と「変動費率」に分解します

- 今回は基準操業度というものが出てきますので使ってあげましょう

- 製造間接費では「操業度」という言い方をしますが、結局時間の話なので、直接労務費と同じ時間(直接作業時間)を使えばOK

ということで超絶亜流の図が以下です。

①変動費

②固定費

これを整理すると差異分析の結果は以下のとおりです。

| 予算差異 | △1,500円 |

| 操業度差異 | △2,500円 |

| 能率差異 | △2,000円 |

計算方法はこちら

おおまかな計算方法は以下です。

- これまでの図から上の部分(価格差異とかの部分)をなくしたものを2つ書いてください。

- どちらか一つの図に、もう一つ四角を右側に書き足してください(そっちが固定費です)。

- 変動費率・固定費率を求めます(今回であれば標準原価カードから、変動費率は@30円、固定費率は@50円(80-30)と求められます。)。

- いつもどおり、縦を単価、横を時間として、直接労務費と同様に計算をした標準や実際を記載します(標準直接作業時間・実際直接作業時間)。

- 固定費のみ、右に一つ書くスペースがありますので、「基準操業度」という新しく出てくるやつを書きます。

- いつもどおり差異を求めます。(操業度差異・能率差異)

- 予算差異だけは上記では求められないため、右上に四角形全体の面積を書きます(変動費・固定費どちらも。今回の図では13,500と25,000)。

- 手順7の合計と実際発生額を比較します。

図が書けてしまえば、あとはその面積を求めてあげるだけでOKです。

ここも計算はそんなに難しくないので、むしろ図を描く練習をしてみてください。

①予算差異 △1,500円( 実際発生額40,000 – 変動費率@30 × 実際操業度450時間 + 固定費率@50 × 基準操業度500時間 )

②操業度差異 △2,500円( ( 実際操業度450時間 – 基準操業度500時間 ) × 固定費率@50円 )

③能率差異 △2,000円( ( 標準操業度425時間 – 実際操業度450時間 ) × ( 変動費率@30 + 固定費率@50 ) )

いかがでしょうか。もし使えそうであれば使ってみてください。

お疲れ様でした!

実際の問題

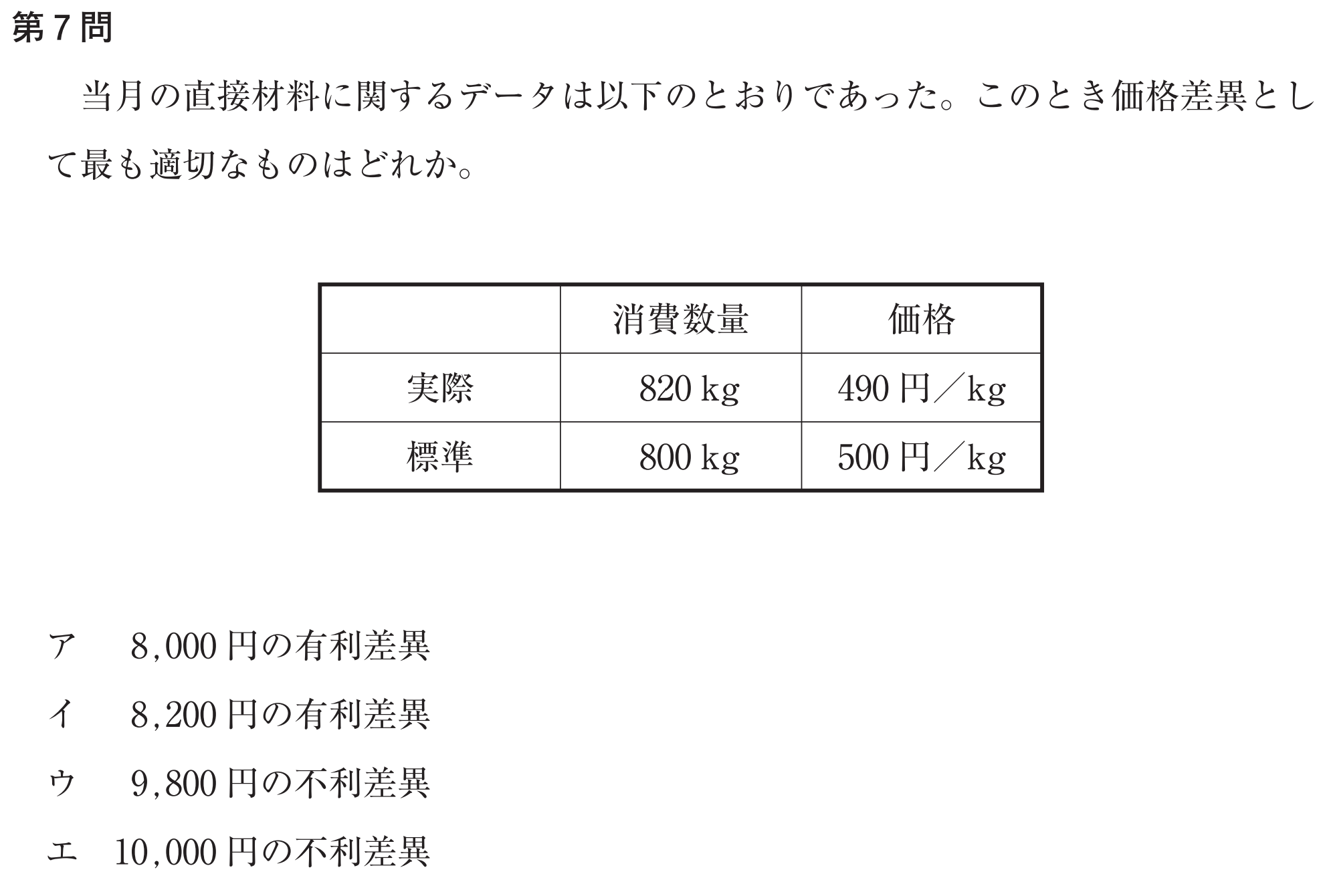

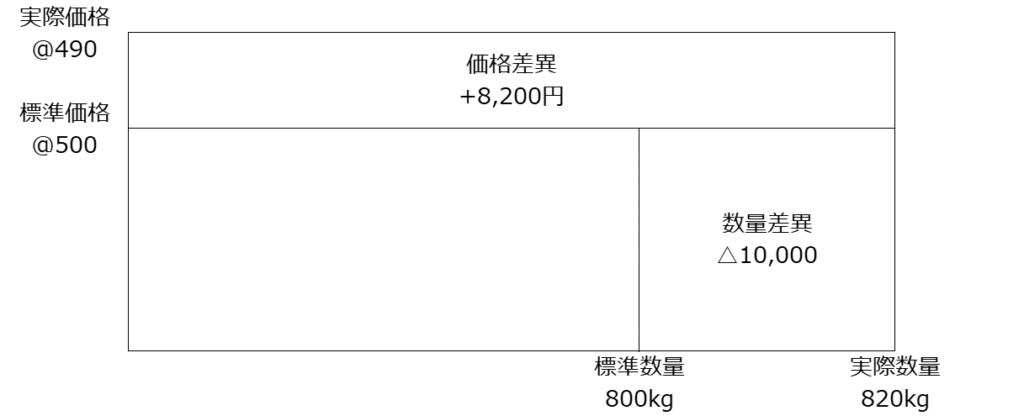

問題①

(平成28年 第7問)

答えは↓

正解:イ

解説:

直接材料費の差異分析の問題です。

差異分析のボックス図を書けばすぐですね。

以下のとおりです。

①価格差異 +8,200円( ( 標準価格@500 – 実際価格@490 ) × 実際数量820kg )

②数量差異 △10,000円( ( 標準数量800 – 実際数量820 ) × 標準価格500円 )

ちょっと簡単過ぎましたでしょうか。

これくらいであればササッと解いて他の問題に充てる時間を作ってしまいましょう!

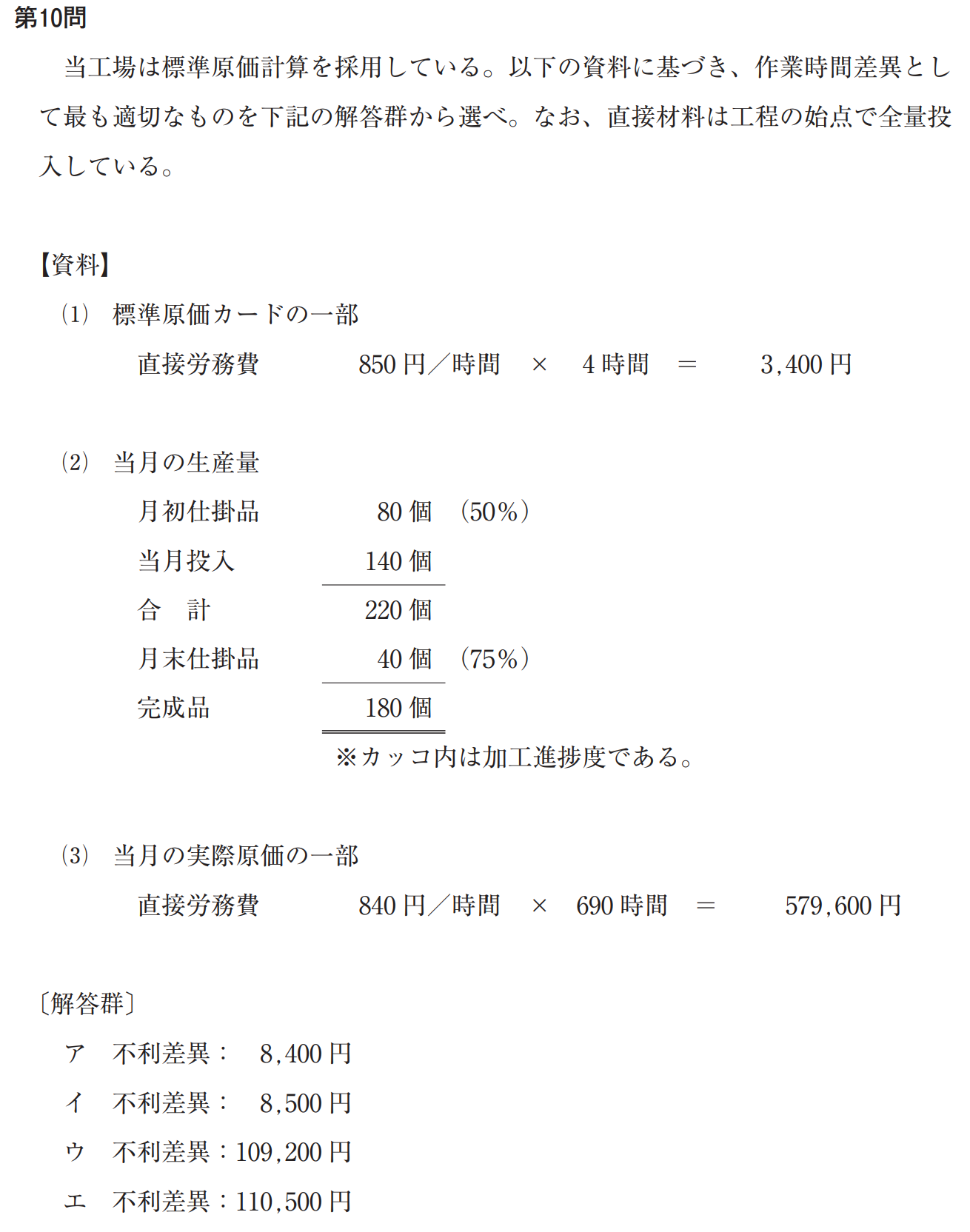

問題②

(令和5年再試験 第10問)

答えは↓

正解:イ

解説:

直接労務費の差異分析の問題です。

この問題はT勘定を整理してから求める必要があるため、前の問題よりも少し手間がかかります。

手順①:まずはT勘定を整理してみましょう

求め方は大丈夫でしょうか?

落ち着いて対応すれば特に難しくありませんので焦る必要はありません!

①月初仕掛品

- 直接材料費 80個(生産データより月初仕掛品)

- 加工費 40個(直接材料費80個 × 加工進捗度50% = 40)

②当月投入

- 直接材料費 140個(生産データより当月投入)

- 加工費 170個(当月完成品(加工費)180個 + 月末仕掛品(加工費)30個 – 月初仕掛品(加工費)40個 = 170)

※差引で求めるしかありません。悪しからず…

③当月完成品

- 直接材料費 180個(生産データより当月完成品)

- 加工費 180個(直接材料費180個 × 加工進捗度100% = 180)

※「当月完成している」=「加工は100%終わっている」ため、進捗度は必ず100%です。

④月末仕掛品

- 直接材料費 40個(生産データより月末仕掛品)

- 加工費 30個(直接材料費40個 × 加工進捗度75% = 30)

手順②:ボックス図を書きます

①賃率差異 +6,900円( ( 標準賃率@850 – 実際賃率@840 ) × 実際直接作業時間690時間 )

②作業時間差異 △8,500円( ( 標準直接作業時間680 – 実際直接作業時間690 ) × 標準賃率850円 )

③標準直接作業時間 680時間(当月投入(加工費)170個×標準直接作業時間@4時間)

スムーズに解けましたでしょうか?

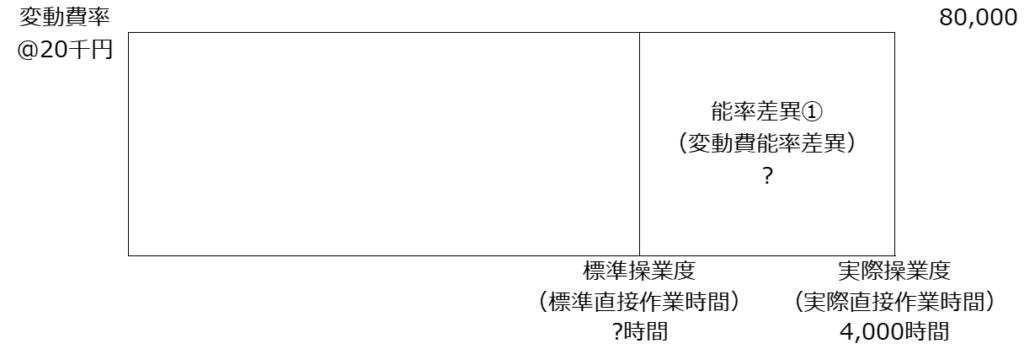

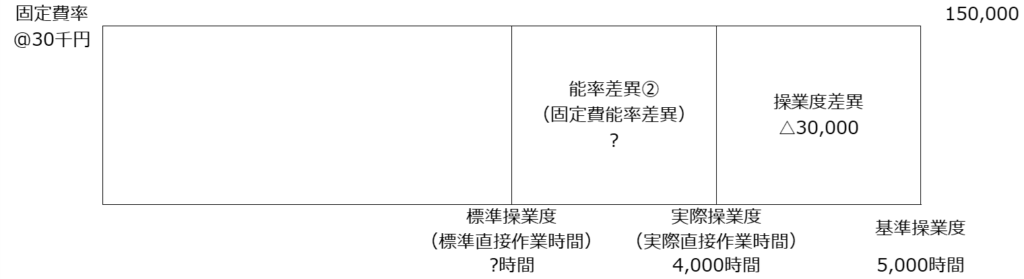

問題③

(平成30年 第9問)

答えは↓

正解:ア

解説:

こちらは製造間接費の差異分析ですね。

あえて「シュラッター様」を使わずにいってみます。

ある程度スタンダードな問題ではあるものの、固定費率を自分で出す必要がある問題です。

答えから言いますと固定費総額を基準操業度で割ると固定費率が出せます。

この問題で言いますと、@30千円になります(固定費150,000千円 ÷ 基準操業度 5,000時間)

ここだけわかればあとは以下のボックス図を作ってしまいましょう。

①予算差異 △15,000千円( 実際発生額245,000千円 – 変動費率@20千円 × 実際操業度4,000時間 + 固定費率@30千円 × 基準操業度5,000時間 )

②操業度差異 △30,000千円( ( 実際操業度4,000時間 – 基準操業度5,000時間 ) × 固定費率@30千円 )

③能率差異 ?千円( ( 標準操業度?時間 – 実際操業度4,000時間 ) × ( 変動費率@20千円 + 固定費率@30千円 ) )

ちなみにこちらは標準が分からないため、能率差異は不明です。

(標準原価計算の問題なのに標準が分からないってちょっと不思議な感じですね…)

ついでにおまけ~○○原価計算って多くない?~

○○原価計算って多すぎだと思いませんか?

正直、最初は混乱しまくってました。

以下に簡単に書いてみましたのでよく分からなくなったときの参考にどうぞ。

- 個別原価計算:その名の通り個別に原価を計算します。オーダーメイド製品を作るときに使います。

- 総合原価計算:こちらは個別原価計算とは反対に大量生産に使います。この内訳に「工程別総合原価計算」「組別総合原価計算」「等級別総合原価計算」などがあり、もうややこしいです。

- 標準原価計算:今回のトピックにしている原価管理の手法ですね。

- 直接原価計算:CVP分析にも繋がるやつで、固変分解とかが必要になるやつです。おそらく限界利益を求めておけば、あとは数量を動かすだけで直接利益が動くから的なやつかと思います。英語では「Direct Costing」なので和訳もそのままですね。この「直接原価計算」だけほかの3つと違い、原価計算基準にも載っておらず、財務諸表の作成に使うことも許されていません。完全に管理目的の原価計算です。

最後に

改めてお疲れ様でした!

いかがでしたでしょうか。

相変わらずボリュームが多くなってすみません…

では毎度お約束の名言コーナーです。

私ほど賢い人間はいない。なぜなら私は知っているからである。自分が何も知らないことを

ソクラテス

(I am the wisest man alive, for I know one thing: and that is that I know nothing.)

今回はソクラテス![]() です。古代ギリシャの哲学の祖とも言える方ですね。

です。古代ギリシャの哲学の祖とも言える方ですね。

ソクラテスもなかなかに面白い人物で、自身の著書は一冊もなく、プラトンら弟子の書物で出てくる人物です。

(実は光源氏的に実在しない説とかあったら面白いとか思いつつ、そこはあまり触れないでおきます。)

ソフィストと言われる賢い方々に問答を仕掛けていき、最終的には処刑されてしまうという人物です

(「ソクラテスの弁明」という本が有名ですが、超絶読みにくいと言われています。私も読んだことありません…)。

本人は処刑すら何とも思っていない中、弟子たちがめちゃくちゃ悲しんでいたりします。

今回の名言も超有名な「無知の知」と言われるやつですが、知らないということが分かるからこそ、先に進めるものだと改めて感じさせられます。

まだまだ知らない範囲がある、勉強すべき分野があることを知っていることは強みになります。

みなさまも分からないこと、知らないことが見つかれば、復習等で押さえていくようにしましょう!

最近は模試も多かったかと思いますので、じゃあどこが分からないか、知らないかを知るいいチャンスです。

以上です。ここまでありがとうございました!

明日はAREです!あのシリーズが来るんちゃうかな?

いやいや、そんなんお前、日本シリーズはまだやんか。

☆☆☆☆☆

いいね!と思っていただけたらぜひ投票(クリック)をお願いします!

ブログを読んでいるみなさんが合格しますように。

にほんブログ村

にほんブログ村のランキングに参加しています。

(クリックしても個人が特定されることはありません)