難しいと思う論点を勝手に解説~キャッシュ・フロー計算書編~ by せーでんき

☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆

会計士×診断士『せーでんき』です。

雷は実は地面から雲にめがけて電流の柱が登ってるのはご存知でしたでしょうか。

そのため、雷が起こるときの雲は上側が+、下側が-になっています。そして地面側が+になっており・・・・

まずは試験関連のご案内です!

令和6年度の中小企業診断士試験の1次試験の申込が始まっています。

令和6年度の1次試験の申込が始まっていますので、まだ申込や受験案内の請求がまだの方は早めに済ませてしまいましょう!

まだの方は郵送で取り寄せてから郵便局等で払い込みという面倒な素敵な2ステップが待っています。

詳しくは診断士協会のホームページをご確認ください。

日程

| 試験案内配布・申込受付期間 | 令和6年 4月25日(木)~5月29日(水) |

| (郵送による請求) | (令和6年 5月20日(月)(必着)まで) |

| 試験日 | 令和6年 8月3日(土)・4日(日) |

| 合格発表日 | 令和6年 9月3日(火) |

では今日もいってみましょー!

- 1. 令和6年度の中小企業診断士試験の1次試験の申込が始まっています。

- 2. このブログで伝えたいこと

- 3. はじめに

- 3.1. キャッシュ・フロー計算書は嫌われてる…?

- 3.2. 記事の構成

- 4. (1) CF計算書の前提知識

- 5. (2) CF計算書の活用例~大和ハウス工業・積水ハウス~

- 6. (3) CF計算書の問題の解き方

- 6.1. ・CF計算書は直接法と間接法がある。←あくまで営業CFだけの話です

- 6.2. ・間接法では税引前当期純利益からスタートし、3つの調整を行う

- 6.2.1. ①営業利益よりも上の非資金項目の調整

- 6.2.2. ②営業利益以降の損益の調整

- 6.2.3. ③営業関連の資産・負債の増減の調整

- 6.3. ・営業CFの「小計」より下は、行くところがなくて仕方がなくそこにいる

- 6.4. ・現金預金の範囲はB/Sと若干異なることがある(代表例は満期まで3か月を超える定期預金)

- 6.5. ・受取利息・支払利息はどこに書くか会社に選択の余地がある。また、間接法では2回出てきてややこしい。

- 6.6. 先代の記事たち

- 7. (4) 実際の問題

- 7.1. 問題①

- 7.2. 問題②

- 8. 最後に

このブログで伝えたいこと

今回はちょっと試験勉強の内容に踏み込みます!

キャッシュ・フロー計算書って、思ったより出ない割に難しい!少しでもイメージを膨らませて負担を減らしてください!

一発合格道場15代目 せーでんき

一点だけお詫びですが、みなさまがGWであることに甘えて今回はかなり長いです。悪しからず…

はじめに

キャッシュ・フロー計算書は嫌われてる…?

みなさま、お金は好きでしょうか?

金は働きのカス。

今回は「みんな大好きお金」の動きを教えてくれるキャッシュ・フロー計算書(以下「CF計算書」)について簡単に解説したいと思います。

中小企業診断協会から発表されている範囲表でも「キャッシュフロー計算書」から、「キャッシュ・フロー計算書」に変更されたことで大変話題でしたね。

詳しくはこちら。(実際には話題になっていません…)

で、このCF計算書ですが、割と嫌われてるのではないかと予想しています。

簿記2級でも出てこない割にえらそう!

これまで利益主義会計を学んできたのに、急に現金主義の話をされても困る!

B/S・P/Lとのつながりも分かりにくい!

診断士試験では重要そうな顔してるけど、あんまり出てない!

(2次試験で最後に出たのは平成28年)

難しいし、どうせみんなできないと思って捨てたら結構簡単な問題っぽかった!

多様な受験生から散々な言われようですが、状況を考えると仕方ない面もあるかなと思います。

そして、簿記2級に出ないことから分かるとおり、CF計算書は難しいです。

BSとPLを理解して、利益と現金(キャッシュ)の動きの違いを理解する必要がある つまり、財務諸表の集大成みたいなやつだからです。

記事の構成

ということで、ここまでつらつらと書きましたが、このように不遇なCF計算書の立場を少しでも良くしようと思い、今回勝手に解説をしてみます。

今回の構成は以下です。

なお、CF計算書は作り方も大事なのですが、その前になんでこいつが必要なのかについて、あえて先に説明をしています。

せっかくですので実際の企業を事例にして特徴が出ていることが分かっていただければ幸いです。

(1) CF計算書の前提知識

では次の項目に行くに当たって必要な前提知識は以下です。知っている方はサラッと流していただいてOKです。

- CFは営業CF・投資CF・財務CFに分かれる

- 営業CFは会計期間に営業で得たCFが計上される

- 投資CFは有価証券や固定資産、貸付、子会社取得などの投資が計上される

- 財務CFは借入、社債、出資、配当などの資金調達が計上される

※配当がここにくるのは若干違和感がある方もいるかもしれませんが、借入と返済のように、出資の払込に対して配当を払うと考えれば、何となくイメージがつくでしょうか。また、配当を少なくすることは、株主に払う額を減らす=将来のために株主から借りる、とも見ることができ、ある種の資金調達とも言えます。

ということで、

本業で稼いだお金(営業CF)をどう投資するか(投資CF)、そして資金調達はどうするか(財務CF)ということが理解できていればOKです。

(2) CF計算書の活用例~大和ハウス工業・積水ハウス~

では具体の企業の財務諸表を見てみましょう。

下に大和ハウス工業株式会社と積水ハウス株式会社の情報をならべました(![]() は増加、

は増加、![]() は減少、期末現金は前期と比べた増減で記載。為替影響・M&Aの影響により、CF合計と前期期末現金の合計は期末現金と一致しませんのでご注意ください。)。

は減少、期末現金は前期と比べた増減で記載。為替影響・M&Aの影響により、CF合計と前期期末現金の合計は期末現金と一致しませんのでご注意ください。)。

大和ハウス工業株式会社

(百万円)

| 決算年月 | 2019年3月 (第80期) | 2020年3月 (第81期) | 2021年3月 (第82期) | 2022年3月 (第83期) | 2023年3月 (第84期) |

| 営業CF | 355,599 | 149,651 | 430,314 | 336,436 | 230,298 |

| 投資CF | -313,989 | -317,273 | -389,980 | -467,423 | -505,181 |

| 財務CF | -86,979 | 169,128 | 102,731 | 24,427 | 287,452 |

| CF合計 | -45,369 | 1,506 | 143,065 | -106,560 | 12,569 |

| 期末現金 | 276,298 | 276,068 | 416,321 | 326,250 | 346,154 |

積水ハウス株式会社

(百万円)

| 決算年月 | 2019年1月 (第68期) | 2020年1月 (第69期) | 2021年1月 (第70期) | 2022年1月 (第71期) | 2023年1月 (第72期) |

| 営業CF | 125,088 | 363,766 | 191,972 | 118,034 | 125,464 |

| 投資CF | -70,184 | -65,229 | -95,504 | -113,706 | -165,409 |

| 財務CF | -31,030 | -148,160 | -77,614 | -111,701 | -155,780 |

| CF合計 | 23,874 | 150,377 | 18,854 | -107,373 | -195,725 |

| 期末現金 | 342,898 | 583,297 | 600,234 | 515,174 | 332,747 |

お・わ・か・り・い・た・だ・け・た・だ・ろ・う・か…もう一度ご覧いただこう…(いえ、やりませんとも)

ということで5年分並べてみましたが、いかがでしょうか。

まだあまりピンと来ない方も大丈夫です。

(そういう方がおられなければ以降が無駄ですので、むしろありがとうございます!)

まずは細かい話しをする前に、上の2社のおおまかなスタンスについて軽く表にしました。(あくまで主観ですので、話半分でお願いします。)

| 大和ハウス工業 | 積水ハウス | |

| 経営姿勢 | 積極的に攻める経営 | 安定経営 |

| CM | ダイワマン | 家に帰れば、積水ハウス。 |

| 顧客 | BtoB多め | BtoC多め |

| 有価証券報告書のサイズ | 24.3MB | 2.3MB |

全体的に大和ハウス工業は攻めており、積水ハウスは王道を着実に押さえていくイメージです(どちらもいい会社です!)。

これを踏まえてもう一度見てみましょう(上と同じグラフからあえて数字と期末現金を消しました)。

両社の異なる部分に15代目メンバーがいますので、そこだけご覧ください。

大和ハウス工業株式会社(CF増減)

| 決算年月 | 2019年3月 (第80期) | 2020年3月 (第81期) | 2021年3月 (第82期) | 2022年3月 (第83期) | 2023年3月 (第84期) |

| 営業CF | |||||

| 投資CF | |||||

| 財務CF | |||||

| CF合計 |

積水ハウス株式会社(CF増減)

| 決算年月 | 2019年1月 (第68期) | 2020年1月 (第69期) | 2021年1月 (第70期) | 2022年1月 (第71期) | 2023年1月 (第72期) |

| 営業CF | |||||

| 投資CF | |||||

| 財務CF | |||||

| CF合計 |

さて3つのCF項目のうち、明らかに動きが違うものがありますね。

そうです。財務CFです。

| 大和ハウス工業 | 5期前(2019年3月期)を除いて財務CFはプラス | →借入等を増やしている |

| 積水ハウス | ずっと財務CFマイナス | →借入等を減らしている ≒ 返済している |

これでまずは細かい数字は置いておいて、トレンドの把握ができました。

次に注目して欲しいのはその数字の規模感です。

少しでも分かりやすくなるようにグラフにしてみました(それぞれ特徴的な期を抜粋しています。)。

CFのグラフ

_せーでんき-1024x657.png)

_せーでんき-1024x592.png)

こちらはいかがでしょうか。全然印象が違いますよね。

このグラフと数字から分かるおおまかなイメージは以下です。

| 大和ハウス | → 「営業で得た現金」と「借入で調達した現金」を使って投資。つまり、稼いだ分+借りた分も投資に回している状態。最終的な現金保有高は同水準。 |

| 積水ハウス | → 2021年1月期が分かりやすく、「営業で得た現金」を投資と返済に充当。つまり、稼いだ範囲で使う&借金も返している状態。同じく現金保有高は同水準。 |

余談ですが、積水ハウスは2023年1月期の動きも面白く、営業CFのプラス(+1,255億円)に対して投資CFのマイナス(△1,654億円)の方が大きく、さらに財務CFもマイナス(△1,558億円)となっています。

これは有価証券報告書の本文を見ると、「積極的に投資を行う」旨が記載されており、その姿勢が出ている形だと考えられます。

実際に積水ハウスの総資産に占める現金の割合は大きく変化しており、ピークの2021年1月期が約23%に対し、2023年1月期は約11%となっています。

(ちなみに大和ハウス工業は約6%程度をキープしており、高いときでも8%程度です。過去に日経の記事で中小企業が現預金をため込み過ぎという記事も出ていましたが、大企業平均は約7.3%に対し、中小企業平均は約21.9%(どちらも2023年3月末時点)となっています(財務省・法人企業統計)。中小企業経営・政策にはあんまりでないかも…)

どうでしょうか。

少しでもCF計算書の活用例がイメージできていればいい感じです。

では、実際の問題の解き方も見ておきましょう。

(3) CF計算書の問題の解き方

ここまでで、CF計算書は営業CF・投資CF・財務CFの3つに分かれていることは理解してもらえたのではと思っています。

ここから、実際の問題で出た場合に答えを導くために必要な知識を簡単にまとめておきますので、知らない方も知っている方もご参考にどうぞ。

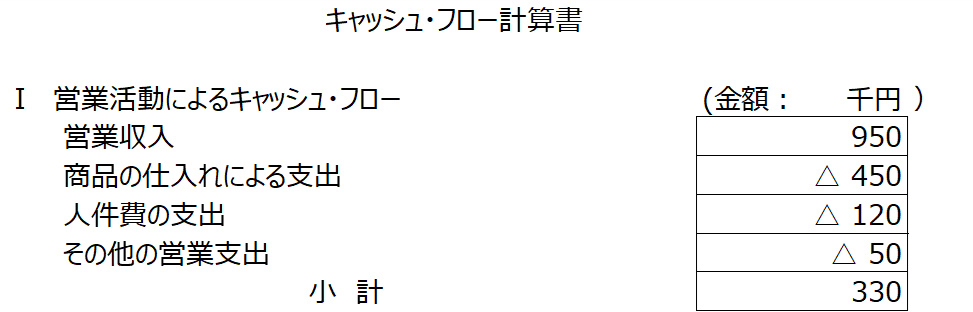

まずはひな形をご覧ください!(数字は超適当です。一応これ以降出てくる財務諸表の数字は整合させるようにしています。)

ではイメージいただいたところで、一度簡単にポイントを記載しておきます。

CF計算書には直接法と間接法がある ジャンプ

間接法では税引前当期純利益からスタートし、3つの調整を行う ジャンプ

- 営業利益よりも上の非資金項目の調整

- 営業利益以降の損益の調整

- 営業関連の資産・負債の増減の調整

営業CFの「小計」より下は、行くところがなくて仕方がなくそこにいる ジャンプ

現金預金の範囲はB/Sと若干異なることがある(代表例は満期まで3か月を超える定期預金) ジャンプ

受取利息・支払利息はどこに書くか会社に選択の余地がある。また、間接法では2回出てきてややこしい ジャンプ

・CF計算書は直接法と間接法がある。←あくまで営業CFだけの話です

上にあげているのは間接法のCF計算書ですが、営業CFに「小計」があるのが分かりますでしょうか。

この「小計」までをどう記載するかで「直接法」と「間接法」があります。

以下が直接法のひな形です。

小計から下は全く同じです。

直接法の方が項目は少ないのですが、実務的には集計が大変であり、間接法がよく使われています。

(私自身、実際に直接法で作成されたCF計算書を見たことがありません…)

ちなみに「小計から下が全く同じ」で分かるとおり、小計の金額は「直接法」でも「間接法」でも全く同じです(上記の間接法と一致させています。)。

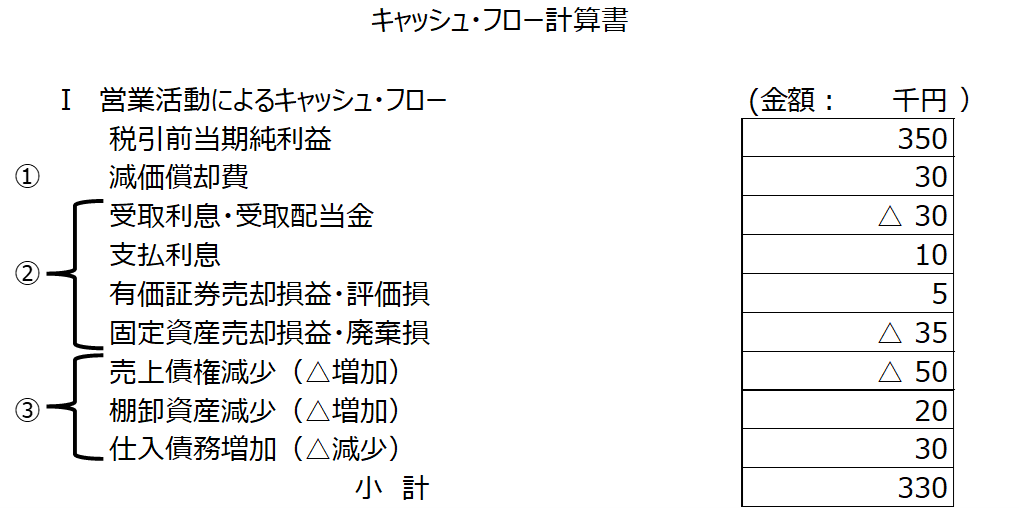

・間接法では税引前当期純利益からスタートし、3つの調整を行う

ここは少しややこしい項目ですね。

上でも言いましたが、ほぼ直接法が使われていないため、問題も間接法の問題が多くなります。

以下で①~③の3つをご説明します。

下のCF計算書は上のひな形から営業CFの小計までを抜粋したものです。

①営業利益よりも上の非資金項目の調整

こちらは「減価償却費」が代表例です。

診断士試験でもほぼ減価償却費ですね。(営業に関連しない引当金の増減(退職給付引当金とか)もここに入りますが、今回はいったん無視します。)

そして、減価償却費の場合は必ずプラスです!2次でも頻出の減価償却費はCFのプラス項目ですよね。

注意点は製造原価報告書(C/R)です。C/Rがある場合は、そちらの減価償却費も足し忘れないようにしましょう!

(細かい話ですが、減価償却費は「P/Lの販管費」と「C/R=売上原価」それぞれに計上される場合があります。)

②営業利益以降の損益の調整

こちらはいろいろありますが、平たく言えばP/Lの営業利益よりも下の項目全てです。

上のひな形でいくと「受取利息・受取配当金」「支払利息」「有価証券売却損益・評価損」「固定資産売却損益・廃棄損」が該当します。

機械的に営業利益よりも下に出てきている項目を調整するのみです。

そして、①とも関連する重要なポイントが、損益とは符号を逆に記載するということです。

つまり、収益はマイナス、費用はプラスで記載します。

これも難しい理由はなく、単に「税引前当期純利益」から「営業利益」に戻しているだけだからです。

下に項目を合わせたP/Lを用意しました。「税引前当期純利益」と「営業利益」の間にある上の4科目が損益逆方向で調整されているのが分かるでしょうか。

(分かりにくいかもしれませんが、P/L上は有価証券は損失、固定資産は利益方向になっています。)

③営業関連の資産・負債の増減の調整

ここが一番難敵かと思いますが、考え方が分かれば全く難しくありません。

営業利益には、例えば、売上債権の増減影響は全く入っていません(貸倒が発生した場合くらいです。)。

そして、間接法では直接法と「小計」の金額を合わせる必要があるため、ここを調整していきます。

代表的な項目は「売上債権」「棚卸資産」「仕入債務」などです。

ここもプラスマイナスの符号が難しいのですが、1つだけ覚えておいてください。

「資産の増加」は「マイナス」です。あとは全て裏返しにするだけです(資産の減少はプラス、負債の増加はプラス、負債の減少はマイナス)。

これは考える必要もなく、当たり前のことです。

売掛金(売上債権)は若干分かりにくいので、棚卸資産でいきましょう。

では、棚卸資産100を現金100で購入した仕訳を書いてみましょう。

棚卸資産 100 / 現金 100

はい、現金が減りました。本当にこれだけでOKです。

あとは問題を何度か解いて、スムーズに出てくるようにすれば全く問題ありません。

| 増加 | 減少 | |

| 資産 | ||

| 負債 |

・営業CFの「小計」より下は、行くところがなくて仕方がなくそこにいる

小計より下ってどれくらい見られますでしょうか。

基本的にテンプレ項目(利息の受払い、受取配当、法人税等の支払額)くらいしかきませんので、とりあえず法人税等の支払額がくると覚えておいてください。よくひっかけで「法人税等の支払額は財務CF」とかありますが、企業の意思でどうにかできるものではない項目を財務CFという資金調達の枠に入れるのはイマイチだと思いませんでしょうか?また、法人税等は営業活動からやむなく出るものであるため、このような取り扱いとなっています。

ここでは、若干やむなく置いているポジションだと思っていただければ構いません。

・現金預金の範囲はB/Sと若干異なることがある(代表例は満期まで3か月を超える定期預金)

ここはそんなに難しい話ではなく、CF計算書の方がよりお金に近いものを表示したいという思いの現れです。

例えば、定期預金であれば、1年以内の満期のものが流動資産として計上されます(一年基準)。

ただ、すぐに換金できるかと言われると、364日後の満期分まで入っているため、会社が自由に使えるお金というには若干範囲が広いように思われるのではないでしょうか。

そのため、ルール上は3か月で線引きをし、満期まで3か月「超」の定期預金は現金預金に含まれないという扱いをしています。

その他、公社債投資信託等も本来は有価証券ですが、CF計算書上は現金預金の範囲内に入っています(株式投資信託は時価の変動等の投資の意味合いが強い一方で、公社債であれば比較的時価の変動リスクが少ない等の理由によるものと思われます。)。

また、CF計算書上は「現金及び現金同等物」という文言になっており、その意味でもB/Sと範囲が異なるイメージを持っていただければと思います。

・受取利息・支払利息はどこに書くか会社に選択の余地がある。また、間接法では2回出てきてややこしい。

厳密には配当もですが、2つの書き方があります(第1法、第2法)。

文字で書くよりも表で見た方が分かりやすいかと思いますので、ざっくりとP/Lに載るものと載らないもので分ける第1法、活動ごと(受取と支払)で分ける第2法というイメージを持っていただければOKです(実務上は第1法が多いです。)。

| 第1法(P/Lに載るか) | 第2法(受取か支払か) | |

| 営業CF | 受取利息 受取配当金 支払利息 | ー |

| 投資CF | ー | 受取利息 受取配当金 |

| 財務CF | 支払配当金 | 支払利息 支払配当金 |

また、もうひとつ記載している「間接法では2回出てきてややこしい」ですが、これが案外やっかいで、意味が分からないと思われがちな点ではないかと思います。

金額も異なれば、符号も逆転するというダブルパンチで、より意味が分からないやつだと思います。

こちらは、「小計より上」と「小計より下」で分けて考えるようにしてください。簡単にまとめると以下の表のとおりです。

| 計上理由 | 計上額 | |

| 小計より上 | 税引前当期純利益から営業利益までの調整(逆算) | P/L上の金額(符号は逆転 ex.受取利息はマイナス項目) |

| 小計より下 | 実際に受け取った金額(純粋なCF)を表示する | 実際に受け取った金額 (未収・未払の調整を行った後の金額 ex.受取利息はプラス項目) |

平たく言えば、「小計より上」はPL、「小計より下」はCFです。

先代の記事たち

かなり盛りだくさんだったかと思いますが、いかがでしたでしょうか。

また、先代が書いて下さった記事もありますので、こちらもご参考にどうぞ。

(今回の記事よりもより詳しく説明されているものや覚え方の工夫等いろいろあるため、ぜひご覧ください!)

改めて先ほどのポイントを項目だけ載せておきますので、おさらいしてみてください。

CF計算書には直接法と間接法がある ジャンプ

間接法では税引前当期純利益からスタートし、3つの調整を行う ジャンプ

- 営業利益よりも上の非資金項目の調整

- 営業利益以降の損益の調整

- 営業関連の資産・負債の増減の調整

営業CFの「小計」より下は、行くところがなくて仕方がなくそこにいる ジャンプ

現金預金の範囲はB/Sと若干異なることがある(代表例は満期まで3か月を超える定期預金) ジャンプ

受取利息・支払利息はどこに書くか会社に選択の余地がある。また、間接法では2回出てきてややこしい ジャンプ

では最後におまけの問題を2題ほど載せておきます。

(4) 実際の問題

問題①

(令和5年 問題9)

第 9 問

キャッシュ・フロー計算書に関する記述として、最も適切なものはどれか。

ア 間接法によるキャッシュ・フロー計算書では、棚卸資産の増加額は営業活動によるキャッシュ・フローの増加要因として表示される。

イ 資金の範囲には定期預金は含まれない。

ウ 支払利息は、営業活動によるキャッシュ・フローの区分で表示する方法と財務活動によるキャッシュ・フローの区分で表示する方法の 2 つが認められている。

エ 有形固定資産の売却による収入は、財務活動によるキャッシュ・フローの区分で表示される。

答えは↓

正解:ウ

解説:

ア.間接法によるキャッシュ・フロー計算書では、棚卸資産の増加額は営業活動によるキャッシュ・フローの増加要因として表示される。→「×」

→上の調整項目で記載したとおり、棚卸資産の増加は現預金を減少させるため、営業CFの減少要因です。 記事本文へジャンプ

イ.資金の範囲には定期預金は含まれない。→「×」

→上で見た通り、3か月以内に満期となる定期預金が含まれます。ちなみにここで初めて「資金」という言葉が出てきますが、ルール上、「資金」=「現金及び現金同等物」と定義されていますので、CF計算書でいうところの現金だと思っておいていただいて構いません。 記事本文へジャンプ

ウ.支払利息は、営業活動によるキャッシュ・フローの区分で表示する方法と財務活動によるキャッシュ・フローの区分で表示する方法の 2 つが認められている。→「〇」

→上で見た通り、第1法と第2法の話ですね。支払利息ですので、「PL項目として営業CFに記載する方法」と「受取・支払で分ける方法の支払側ですので財務CFとして記載する方法」の2つが可能です。 記事本文へジャンプ

エ.有形固定資産の売却による収入は、財務活動によるキャッシュ・フローの区分で表示される。→「×」

→こちらは特に記載していませんが、財務CFは資金調達であり、イメージは借入ですので、こちらは間違いです。正しくは投資CFです。

いかがでしょうか。

15代目の多くのメンバーも受けた試験の問題です。

みなさまには、そんなに難しくないなと感じていただけていればいいなと思います。

問題②

(令和2年 第13問)

第13問

キャッシュ・フロー計算書に関する記述として、最も適切なものはどれか。

ア 「営業活動によるキャッシュ・フロー」の区分では、主要な取引ごとにキャッシュ・フローを総額表示しなければならない。

イ 受取利息及び受取配当金は、「営業活動によるキャッシュ・フロー」の区分に表示しなければならない。

ウ キャッシュ・フロー計算書の現金及び現金同等物期末残高と、貸借対照表の現金及び預金の期末残高は一致するとは限らない。

エ 法人税等の支払額は、「財務活動によるキャッシュ・フロー」の区分に表示される。

答えは↓

正解:ウ

解説:

みなさま正解できたでしょうか。

ア.「営業活動によるキャッシュ・フロー」の区分では、主要な取引ごとにキャッシュ・フローを総額表示しなければならない。→「×」

→この選択肢は解釈が若干難しいので、飛ばしていただいてもOKです。

念のため解説しておきますとこれは「直接法しかダメ」と言っている選択肢です。間接法も可能なので誤りになります。

また、「総額表示」という言葉が出てきていますが、こちらは「純額表示」と対になる言葉で、英語ではGrossとNetとか言ったりします。

要するに同じような項目があるときにプラスとマイナス相殺をするかしないかの違いであり、相殺しない場合が「総額(Gross)」、相殺する場合が「純額(Net)」です。

営業CFでは認められず、投資CFと財務CFは例外的に認められます。

具体例を挙げますと、短期借入金を1年間に何度も借りては返してということをしていたとします(当座貸越とかだとあり得る話ですね。)。

例えば、売掛金の入金期日と買掛金の支払期日で買掛金の期日の方が早い場合に、元々借入ない状態から毎月短期的に20日ごろに1,000,000円借りているが、翌月の月初には返している場合

「総額」:短期借入による収入 12,000,000円、短期借入の返済による支出 11,000,000円

「純額」:短期借入金の増減額 1,000,000円

こんな形で「総額」と「純額」で若干の違いがあります。

ちなみにこのような例で毎月当座貸越を利用しているような会社があれば助言も検討してみてください。無駄な支払利息の可能性もあると思います。

売掛金の入金は得意先との関係もあるので難しいかもしれないものの、買掛金は多少であれば交渉で後ろ倒しにできる可能性もあると思います(規模によりますが、下請法等に注意ですが…)。

イ.受取利息及び受取配当金は、「営業活動によるキャッシュ・フロー」の区分に表示しなければならない。→「×」

→こればさきほどの問題と同じですね。「投資CF」にも計上できますので、誤りになります。 記事本文へジャンプ

余談ですが、アやイの選択肢は「~しなければならない」なので、例外を一切許さない文言になっています。よく択一式の試験で言われる話でご存知の方も多いと思われますが、例外が一つでもあれば誤りになるこういう選択肢はだいたい×です…(「~しなければならない」が正解になる場合はかなり例外的であり、もしあればそこだけ覚えておけばOKです。)

ウ.キャッシュ・フロー計算書の現金及び現金同等物期末残高と、貸借対照表の現金及び預金の期末残高は一致するとは限らない。→「〇」

→こちらも上で見た通りですね。満期まで3か月を超える定期預金などはCF計算書とB/Sで差が出ますね。 記事本文へジャンプ

併せて余談ですが、この選択肢が×の場合、「必ず一致する」ことになります。これは上記のアとイのときに言っていた例外を許さない状態になってしまいます。このような選択肢は逆に〇の場合が多いです(否定するには悪魔の証明が必要な選択肢)。

エ.法人税等の支払額は、「財務活動によるキャッシュ・フロー」の区分に表示される。→「×」

→仕方なく「営業CF」の「小計より下」にいらっしゃいます。 記事本文へジャンプ

解説は以上です。

いかがでしたでしょうか。

CAST

今回のキャストです。またまた凄い方です!

![]() シヘイノヒト : 渋沢栄一

シヘイノヒト : 渋沢栄一

(実は省略していまして、「金は働きのカス。機械を運転しているとカスがたまるように、人間もよく働いていれば金がたまる」と言っておられます。)

最後に

お疲れ様でした!

いかがでしょうか。

ちょっとボリュームが多くなってしまったので反省しているところですが、少しでもお役に立てば幸いです。

では毎度お約束の名言コーナーです。

汝の意志の格率が常に同時に普遍的立法の原理として妥当しうるように行為せよ。

イマヌエル・カント

(Act only according to that maxim whereby you can, at the same time, will that it should become a universal law.)

今回はカント![]() でいきます。

でいきます。

とにかくカントは難しいと言われ続けていますね。

「定言命法」だの「分析判断」だの「総合判断」だの「アプリオリ」だの「アポステリオリ」だの「コペルニクス的転回」だの「アンチノミー」だの「叡智界」だの、よく分からない言葉が飛び交います(「アプリオリな総合判断はいかにして可能か」をこの言葉だけ見て理解できた人はいないと信じています…)。

有名なコペルニクス的転回については、それまで「物がある→人が認識する」だったのを「人が認識する→物がある」が正しいと言ったことが、

コペルニクスの地動説のように真逆のことを言っているために、「コペルニクス的」転回と言っています。

(カントに言わせれば、物自体が本当はどんな形なのかは人間には理解できず、あくまで認識で作り上げているようです…)

さて、上の名言にいきましょう。

こちらもなんかややこしい物言いをしていますね。

ただ実はそんなにややこしくなく、物凄くざっくり言いますと「みんなが正しいと思う行いをしろ」と言っています。

カントは規則正しく生活するなど、もの凄く真面目だと言われている人物です。

例えば、電車で妊婦さんに席を譲るときは、「可哀想だから」ではなく「この人のために良いことだから」という理由で行動すべきと言っています。

そして、世界の人々が、そのような行動をすれば世界は良くなると信じて今回の名言が出てきたと理解をしています。

みなさまが診断士として、常に同時に普遍的立法の原理として妥当するように経営者に助言されることを信じてやみません。

ありがとうございました!

明日はAREです!アレ・・・?

おーん。代打。

AREの代打オレ!

GWの模試について話します!

☆☆☆☆☆

いいね!と思っていただけたらぜひ投票(クリック)をお願いします!

ブログを読んでいるみなさんが合格しますように。

にほんブログ村

にほんブログ村のランキングに参加しています。

(クリックしても個人が特定されることはありません)

こんにちわ!

財務ちょうど勉強していて、C/Fは?ばかりだったので分かりやすい記事助かりました!

少しお伺いしたいのですが、

①C/Fの資産増加は↓、減少は↑というのは現金を減らして資産を増やしたから現金は減ったよね!っていうイメージであってますでしょうか?

(初歩的な質問ですみません…)

②過去問を見る限りC/Fに関しては今記事でご指南いただいた、ざっくりの概要を問う問題が多いように感じてますが、せーでんきさんはどこまで理解を深めることをおすすめされますでしょうか?(変な質問すみません…)

受取利息とかがなんで分かれて、投資と永木にどう振り分けるのかとか手を出すと脳が破綻しそうで…笑

参考にお聞かせくださると幸いです!

テセさん

コメントありがとうございます!

こちらこそ長い記事にも関わらず読んでいただきありがとうございます!

①イメージいただいているとおりで問題ありません!

②おっしゃるとおりCF計算書に関しては今回の記事にしたような問題が多い印象ですね(2次で出るとなるとどうなるか分かりませんが。)。

どこまで理解を深めるかは難しいところではありますね…

個人的に「利益とCFの違い」がイメージできれば十分だと思っていますが、逆にこれが一番難しいポイントかもしれません…

上に書いた「利益とCFの違い」はいったん置いておいて、まずは参考書・問題集や予備校のAランク問題をしっかり取ることが大事です。

そのため、今回の記事がなんとなく理解できるようであれば、先に問題を解いていくのがいいと思います。

その中で試験で問われる「コアになる知識がどこか」だんだん分かってきますので、あとは枝葉をどこまで伸ばすかですね(5/1の一蔵の記事が参考になります。)。

受取利息いったんは後回しにしてください!笑

今後やるのであれば、まずは記載場所が2つあることを押さえて、営業or投資or財務のどこに行くかは2回目以降に回すイメージでOKです。

最終的には記事に書いた5つのポイントを理解しておいていただきたいとは思っていますが、他の科目との兼ね合いもありますので時間の許す範囲でお願いします!

以上です。

ご参考になれば幸いです!

15代目せーでんき