アンキ ときどき キライ by せーでんき

☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆

会計士×診断士『せーでんき』です。

ポケモンの10万ボルトは「直列」か「並列」かで威力が変わるのではないかと思っているのですが、誰にも言えないのが最近の悩みです。

そんなことはどうでもいいのですが、まずは大事なご案内です!

明日は春セミナー!!

明日はついに15代目初のイベントとなる「春セミナー」開催です!

申し込んでいただいている方もそうでない方も、ずっと待ちわびていた日がもうすぐやってきます。

さまざまなコンテンツを考えた結果、魔の川、死の谷、ダーウィンの海を越えて、みなさまの前にお披露目できることを嬉しく思います!

お楽しみに!!(セミナーレポートも投稿予定ですのでそちらもお楽しみに!!)

では今日もいってみましょー!

このブログで伝えたいこと

今回も前回と同様にお伝えしたいことはシンプルです!

アンキ、、キライ、、、

一発合格道場15代目 せーでんき

ちなみに![]() 一蔵や

一蔵や![]() ぴらりんに続いて今回も経営法務ということで、今週は経営法務が多めです(空気を読んで会社法にしておきます。うそです。たまたまです。)。

ぴらりんに続いて今回も経営法務ということで、今週は経営法務が多めです(空気を読んで会社法にしておきます。うそです。たまたまです。)。

アンキ、、スキ、、、?

みなさま、暗記は好きでしょうか?

虚空蔵求聞持法!!

・・・

単語帳を作るなど暗記が得意な方は素晴らしいと思います。

私は残念な方の人間なので、暗記はとても嫌いです…

(1次の科目でいうと中小の白書パートは苦痛でした…)

ただ、試験勉強となると覚えないとダメなことは多いですよね。

あれを覚えてはこれを忘れ、これを覚えてはあれを忘れの連続かと思います。

それは当然のことだと思うので、仕方ないと思います。

ここであえて「覚えない」という選択を提示したいと思います。

オボ、、エナイ、、、?

調べられるものを、いちいち覚えておく必要などない。

それな!

ここで言う「覚えない」とは、その場で自身の結論が実際の内容と一致するようにしておくという意味です。

たとえば(自分なりに)制度の趣旨などを把握し「趣旨に沿って考えたらどうか」を選択肢を見てその場で考えるイメージです。

個人的には経営法務が案外ハマりやすいと思っており、年数等の数字を覚えるしかないようなものを除けばある程度対応可能です。

所詮、法律は人間が作ったものなので、そこには何かしらの意図があります。

(会社法であれば、基本的に株主保護、民法であれば例えば契約の保護による法律行為の安定など)

そのため、ぴらりんも昨日書いてくれましたが、「なぜ?」が分かると、ある程度答えが推測できるようになります。

余談ですが、ちまたでは暗記三兄弟(経営法務、経営情報システム、中小企業経営・政策)とか言われていますが、![]() AZUKIが経営情報システムを外してくれると思っています(以下の自己紹介で決意表明してくれています)。

AZUKIが経営情報システムを外してくれると思っています(以下の自己紹介で決意表明してくれています)。

今週の3人の記事で経営法務も暗記三兄弟から外れないかなと密かに企んでいます(∴暗記三兄弟 → 暗記一人っ子 QED)。

では、なんとなくのイメージを持っていただくため、さっそく具体に問題も見ながらいってみましょう!

問題①

令和2年度 経営法務 第7問

今回の問題は、問題の内容自体よりも解き方を説明したいため、答えを隠していません。

力試しをしておきたい方はこの辺りで止めて考えてみてください。

・

・

・

では私なりの解き方をご説明します!

【解答プロセス&解説】

へー自己株式ね、とりあえず何だっけ・・・

自己株式についてはご存知の方も多いと思いますが、株式会社が持っている自社株式のことですね(字面どおりです。)。

自己株式について知っておいて欲しい趣旨は以下です。

「自己株式はあまり積極的に取得させたくない(≒取得は例外的)」

会社法ができる前の旧商法の時代、平成13年に原則容認(あくまで「容認」です。)となりましたが、それまではいろいろな理由から自己株式の取得・保有には消極的でした。

上記から分かることは(推測も含みますが)、

「例外的ってことは、たぶん普通の株式で認められていても、自己株式では認められないことも多いはず…(しゃーなしで持たせてあげてるだけだから)」

ということです。

では順に見ていきましょう。

ア 株式会社は、その保有する自己株式について、議決権を有する。→「×」

イ 株式会社は、その保有する自己株式について、剰余金の配当をすることができる。→「×」

ウ 株式会社は、その保有する自己株式について、新株予約権の無償割当てをすることができる。→「×」

→自己株式取得・保有自体が例外的なので「ア:自分で議決権行使」は厳しいはず…「イ:剰余金の配当」も同様、「ウ:新株予約権の無償割当て」もたぶんないよね…(新株予約権を無償割当てするってことは将来的に自己株式が増えることにつながるため)

エ 株式会社は、その保有する自己株式を消却する場合、取締役会決議によって、消却する自己株式の数を定めなければならない。→「〇」

→上記の例外的だったという話だけでは不明

ということで、以上から消去法で正解はエですね(選択肢を見たら当たり前なもしますね…)。

どうでしょう?何が言いたいか分かっていただけそうでしょうか?

なぜその規定があるかが分かれば、答えは推測可能です!

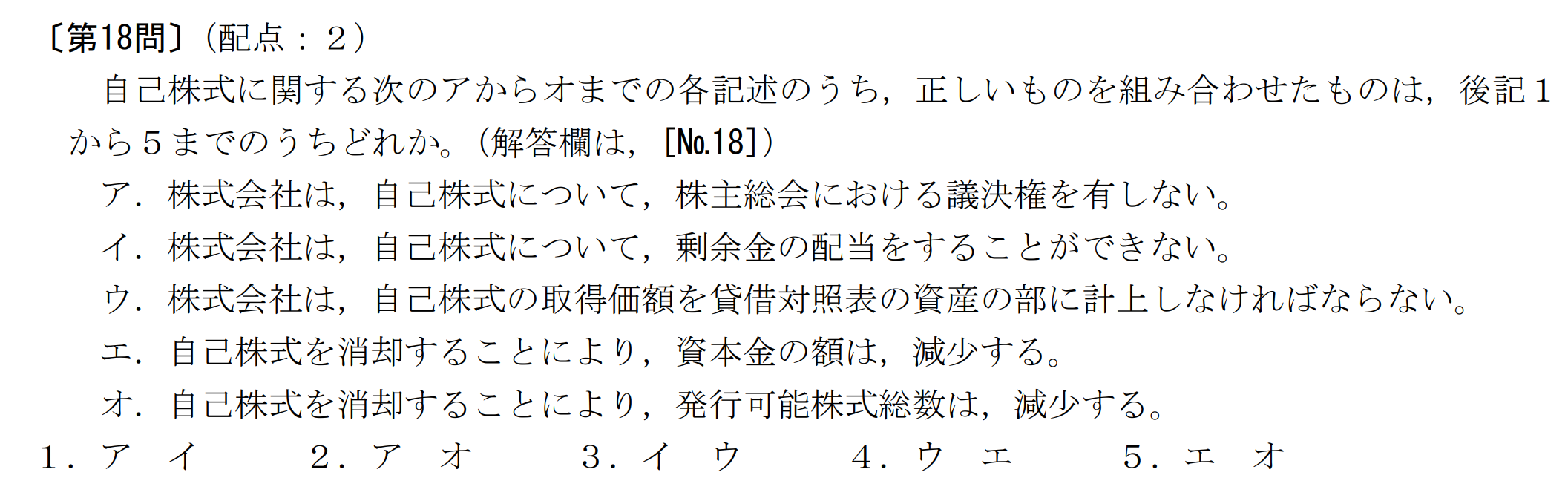

ついでにもう一問(平成24年 第18問)

今回は答えを隠していますので実力試しにどうぞ。

答えは↓

正解:1

解説:

みなさま正解できたでしょうか。

ア.株式会社は,自己株式について,株主総会における議決権を有しない。→「〇」

イ.株式会社は,自己株式について,剰余金の配当をすることができない。→「〇」

→さきほどの問題と同じですね。上記のとおり、自己株式取得・保有は例外的なので、このような権利がないのはその通りです。

ウ.株式会社は,自己株式の取得価額を貸借対照表の資産の部に計上しなければならない。→「×」

→ここからは先ほどの知識だけでは難しいですね…純資産の部の株主資本に計上します。財務・会計っぽい話もからみますが、日本では自己株式は資本の控除項目(つまり純資産のマイナス)とみているためです(もちろん資産と見る考え方もあり、改正前は資産でした。前述の平成13年の商法改正で資本控除となっています。)。

エ.自己株式を消却することにより,資本金の額は,減少する。→「×」

→これも財務・会計っぽいですが、その他資本剰余金から減額します。

余談ですが、資本金の額の減少は会社法上も手続がややこしいのはご存知でしょうか。古い考えかもしれませんが、会社の信用として資本金は大きな意味を持つ(簡単に減額できないようにして、資本を確保させるなど)ことの現れかと思います。法人税務上は資本金で中小法人かどうかを判定するため、税金逃れ的なものの温床にもなっていますが…節税にも活用されています!

オ.自己株式を消却することにより,発行可能株式総数は,減少する。→×

→「発行可能株式総数」ではなく、「発行済株式総数」が減少します。発行できる株式数は減らず、すでに発行した株式の数が減るだけですね。

今回の問題について「なんかいつもと問題の雰囲気が違うけど古い問題だからかな」などなど、思われた方もいらっしゃるかもしれません。

実はこの問題は、「平成24年 司法試験予備試験短答式試験(民法・商法・民事訴訟法)」から持ってきました。

意外にも診断士の知識で十分に解ける問題ですよね。

診断士は中小企業の経営者と専門家の方々との橋渡しなど、専門家と対等に話をしなければいけない立場であり、それに足るような知識を求めていることがわかりますね。

問題②

2問目です!

2問目はあえてややこしい雰囲気の漂う機関設計でいきたいと思います。

機関の覚え方に関しては、先代の方々も記事にしてくださっていますので、参考にリンクを貼っておきます。

私も似たような感じで、機関設計について簡単に図示してみたいと思います。

機関設計まとめ

機関設計はおおまかに以下の区分で分けられます。

(各機関の説明は今回は割愛していますが、必要に応じて復習してみてください。)

| 大会社(③⑤必須) | それ以外 | |

| 公開会社(②③必須) | ①②③④⑤ | ①②③ |

| 非公開会社 | ① ③ ⑤ | ①(①+②+⑥) |

| 機関 | 説明 |

| ①株主総会+取締役 | 絶対必要な機関(逆に問題では聞かれない) |

| ②取締役会 | 公開は必要(公開は影響大きいから組織(取締役会)で決める) |

| ③監査役 | 取締役会あるなら監視役がいるよね(②があるなら絶対いる(⑥除く)) |

| ④監査役会 | 公開大会社のみ必置(絶対いるのは大きいところだけ) |

| ⑤会計監査人 | 大会社(資本金5億or負債200億)は影響大きいため必要 |

| ⑥超例外(非公開のみ) | 取締役会+会計参与(監査役いらない) |

| ⑦指名委員会等設置会社 | 取締役会+指名委員会等+会計監査人 ←とりあえず全部いる(例外規定なし)逆に監査役はおらず委員会がある。 |

| ⑧監査等委員会設置会社 | 取締役会+監査等委員会+会計監査人 ←とりあえず全部いる(例外規定なし)逆に監査役はおらず委員会がある。 |

いったん表にまとめましたが、⑥~⑧は例外的な扱いのものであり、逆にこれらはパターンが決まっているため割と楽です。

一方で①~⑤がどのように絡むのかが難しく、そこはざっくりと説明に記載したとおりです。

特に押さえておきたいポイントは以下です。

〇公開(一部でも譲渡制限なしの株式あり)→②取締役会いる

〇大会社(資本金5億or負債200億)→⑤会計監査人いる

(どっちか分からなくなったら数字が絡む方(大会社)が会計監査人と思い出しましょう!)

ではこの訳の分からない表を持って問題にいってみましょー!

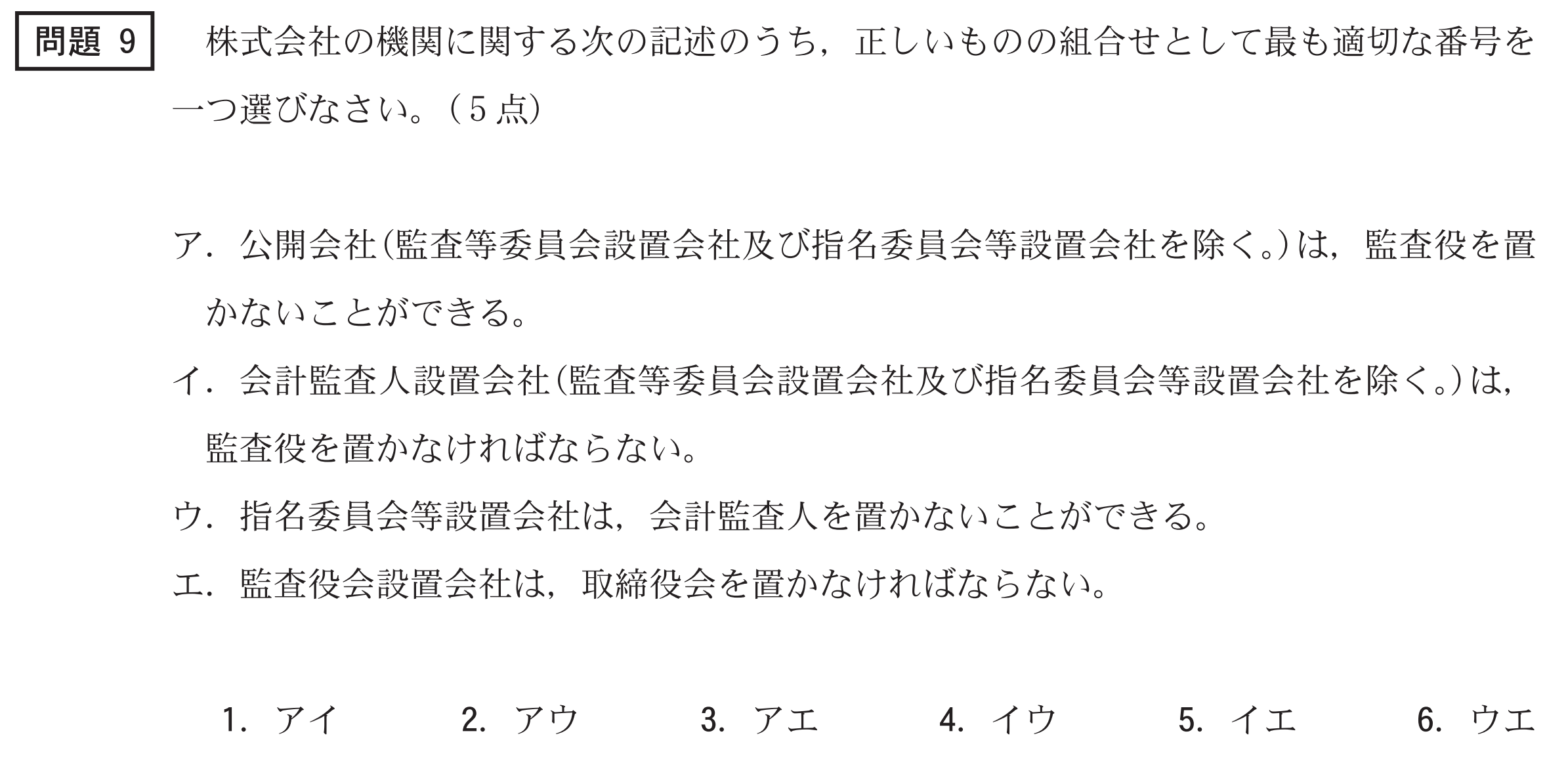

(平成30年 問題9)

この問題も答えを隠しています。実力試しにどうぞ。

答えは↓

正解:5

解説:

ア.公開会社(監査等委員会設置会社及び指名委員会等設置会社を除く。)は,監査役を置かないことができる。→「×」

→公開会社は影響が大きいので取締役会がいる→取締役会の監視役の監査役が必要

イ.会計監査人設置会社(監査等委員会設置会社及び指名委員会等設置会社を除く。)は, 監査役を置かなければならない。→「〇」

→会計監査人設置≒大会社(厳密には大会社でなくても設置は任意です)→監査役がいる

(ちなみに会計監査人選任議案の作成権が監査役にあるなど、むしろいないと会計監査人を選任できない…)

ウ.指名委員会等設置会社は,会計監査人を置かないことができる。→「×」

→上の表の⑦のとおり、フルメンバーが必要です。指名委員会等設置会社にできるような会社であれば規模も相当大きいはずですので、必要というところでしょうか。

(指名委員会等設置会社のリストがありますが、2023/12/25時点で92社と超少ないです。その代わり有名企業ばかり。指名委員会等設置会社リスト(最新版) – 日本取締役協会 (jacd.jp))

エ.監査役会設置会社は,取締役会を置かなければならない。→「〇」

→表の中で監査役会が入っているのは公開かつ大会社のみです。公開会社のため影響大きく、取締役会が必要です。

さて、「これもなんか変な問題形式だな」と思った方はお目が高いです!

この問題は、「平成30年公認会計士試験第Ⅱ回短答式試験(企業法)」から持ってきました。

診断士試験の問題はいろいろなところから流用できて面白いですね!

CAST

今回のキャストです。本来はこんな風に使っていい方々ではありません。

![]() アンキ・スキ : 空海(弘法大師)(発言について気になる方はこちら)

アンキ・スキ : 空海(弘法大師)(発言について気になる方はこちら)

![]() オボ・エナイ : アインシュタイン(実績があるからこそ言える言葉ですね…)

オボ・エナイ : アインシュタイン(実績があるからこそ言える言葉ですね…)

最後に

お疲れ様でした!

前回に続き問題の解説中心でいきましたが、とにかく暗記する量を減らして(もちろん暗記するところはして)少しでも楽をしてもらえばいいと思います。

では毎度お馴染みの名言コーナーです。

あんまりだれかを崇拝すると、本物の自由はえられないんだぜ。そういうものなのさ

スナフキン(ムーミン谷の仲間たち より)

(You can‘t ever be really free if you admire somebody too much.)

今回はあえて偉人ではなく、ムーミンから登場いただきました、スナフキンです。

(和訳がいくつかあって、個人的には別の訳の方が好きなのですが、公式サイトの文言を持ってきています。)

誰かを崇拝しすぎるのではなく、広い視野を持てということだと解釈しています。

診断士試験はまさしく範囲が広く、いろいろな視点を求められている試験だと感じており、ピッタリの名言かなと思います。

ムーミンは子どものころは訳も分からず見ていたこともありましたが、案外深いことを言っていますね。

参考までにこのセリフは、スナフキンを凄く尊敬しているというキャラクター(はい虫)から、「尊敬している」と直接言われて返しているセリフです。

それだけ聞いたらカッコいい気もしますが、実際にはスナフキンは別のことで若干イライラしており、このような対応になっているようにも見えます。

この後、スナフキンが逆に「尊敬している」と言ってくれたキャラクターがどうしているか気になり始めるのですが、見事にスルーされている様子がまたなんとも言えません…

気になる方は「ムーミン谷の仲間たち」をご覧ください!

ありがとうございました!

明日はAREです!暗記法の話とかしよるんとちゃうかな?

そらそうよ。

☆☆☆☆☆

いいね!と思っていただけたらぜひ投票(クリック)をお願いします!

ブログを読んでいるみなさんが合格しますように。

にほんブログ村

にほんブログ村のランキングに参加しています。

(クリックしても個人が特定されることはありません)