【渾身】図で覚える 株式会社の機関設計 (経営法務)【中小企業診断士】

当サイト「中小企業診断士試験 一発合格道場」は、

中小企業診断士試験の合格を目指す方向けに、

代々の合格者が勉強のコツや

診断士としての活動の様子などを書き綴っています。

受験生以外の方も、中小企業診断士という存在に

少しでも興味を持って頂けたら嬉しいです^^

おはようございます。岩塩です。今週、緊急事態宣言が全国的に解除されたことを受け、私も久しぶりに職場に出勤しました。やはり場所が変わるとON/OFFの切り替えがしやすいですね。試験まであと一カ月半、皆様の学習は計画的に進んでいるでしょうか??先日のさとまるの記事にもありましたが、現在の達成状況を確認して受験戦略の見直しを行い、学習計画の修正を考えるのも良いと思います。マイナー論点にハマって、重要論点の学習が手薄になっていませんか??頻出論点は確実に得点できるように調整していきましょう。

さて、本日は株式会社の機関設計の話題です。経営法務はとにかく覚えることが多くて大変ですよね。私も法務は苦手科目で、日々どんどん増える暗記カードを見ては気が遠くなっていました。どうにか効率的に覚えたいと思っていたところ、株式会社の機関設計についてとても便利な覚え方を見つけて活用していたので紹介します。

<根拠条文>

せっかくなので、まずは株式会社の機関設計に関する根拠条文を確認してみましょう。下記のようになっています。

- 株主総会は、この法律(会社法)に規定する事項及び株式会社の組織、運営、管理その他株式会社に関する一切の事項について決議をすることができる。

- 株式会社には、一人又は二人以上の取締役を置かなければならない。

- 株式会社は、定款の定めによって、取締役会、会計参与、監査役、監査役会、会計監査人、監査等委員会又は指名委員会等を置くことができる。

- 次に掲げる株式会社は、取締役会を置かなければならない

・公開会社

・監査役会設置会社

・監査等委員会設置会社

・指名委員会等設置会社 - 取締役会設置会社(監査等委員会設置会社及び指名委員会等設置会社を除く。)は、監査役を置かなければならない。ただし、公開会社でない会計参与設置会社については、この限りでない。

- 会計監査人設置会社(監査等委員会設置会社及び指名委員会等設置会社を除く。)は、監査役を置かなければならない。

- 監査等委員会設置会社及び指名委員会等設置会社は、監査役を置いてはならない。

- 監査等委員会設置会社及び指名委員会等設置会社は、会計監査人を置かなければならない。

- 指名委員会等設置会社は、監査等委員会を置いてはならない。

- 大会社(公開会社でないもの、監査等委員会設置会社及び指名委員会等設置会社を除く。)は、監査役会及び会計監査人を置かなければならない。

- 公開会社でない大会社は、会計監査人を置かなければならない。

(条項号略)

ずらずら書きましたが、それぞれを読んでしっくり来るでしょうか? 文章での理解が得意な方は大丈夫だと思いますが、字面だけではなかなか読みづらいものがありますね。しかしながら、悩むことがあればこの原点に立ち返るのがよいと思います。

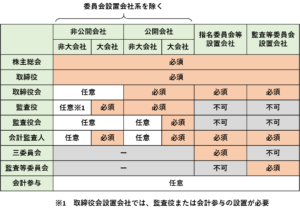

<機関設計まとめ表>

診断士のテキストでは、次のような表の形で掲載されていることが多いと思います。

(スタディングを参考に作成)

このくらいまとまっていると、暗記が得意な方はパッと覚えられるかもしれません。しかし、やはりちょっと情報量が多い感じがします。

<図で覚える機関設計>

そこで、株式会社の機関設計を図で覚える方法です。※商学系の方が書かれていたブログの2009年頃の記事にから引用させていただきます。(Yahoo!ブログが2019年12月15日でサービスを終了してしまったようで、今は見られなくなっています。)

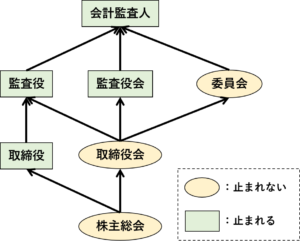

■図の特徴

(引用元:https://blogs.yahoo.co.jp/ tatsurou801185/27838673.htmlを参考に作成)

この図は、会社設計のパターンを示したものです。

この図の特徴は・・・

①下から、

- 株主総会

- 経営層(取締役、取締役会)

- 内部監査機関(監査役、監査役会、委員会)

- 外部監査機関(会計監査人)

となっています。

②左から右へ行くほど機関が組織化します。

- 取締役→取締役会

- 監査役→監査役会→委員会

※委員会は1つのノードにしていますが、監査等委員会と指名委員会等を同時に設置することはできないため、どちらかを選択する形になります。

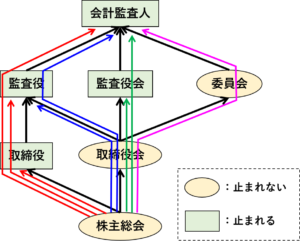

■図の使い方

(引用元:同上)

この図の使い方は・・・

- 通れるルートが矢印で示されています。

- 必ず「株主総会」からスタートします。

- 上にだけ進めます。(下には戻れません)

- 右のルートを選ぶほどより適正な会社経営を確保します。

- 四角囲みの機関で機関設計を終了することができます。

- 丸囲みの機関では機関設計を終了させることはできず、必ず次のポイントに進まないといけません。

【例1】

株主総会→取締役 と進んだ場合

⇒機関設計を終了してOKです![]()

株主総会と取締役がいる株式会社が設計されました。

【例2】

株主総会→取締役会 と進んだ場合

⇒これだけでは終われません![]()

監査役、監査役会、委員会のうちどれかに進まなければいけません。委員会を選んだ場合は、必ず会計監査役まで進まなければいけません。

まずは以上の基本的な使い方をご確認ください。

これだけ!と言いたいところですが、会社の規模や株式の公開/非公開によって、制約条件が変わってきますので、以下でそれを書き加えていきます。

いいね!と思っていただけたら

![]()

にほんブログ村

↑ぜひ、クリック(投票)お願いします!↑

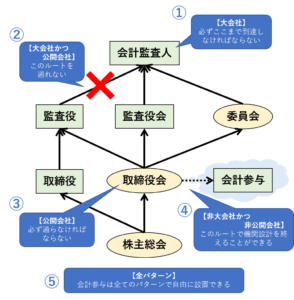

■制約条件

(引用元:同上)

①大会社

必ず会計監査人まで到達(設置)しないといけません。

②大会社かつ公開会社

監査役から会計監査人には進めません。(監査役会 or 委員会を経由する必要あり)

③公開会社

必ず取締役会を通過しなければいけません

④非大会社かつ非公開会社

取締役会から会計参与に進む裏ルートが使えます。

⑤全ての株式会社

会計参与は全てのパターンで自由に設置できます。

以上、図の説明でした。機関設計ゲームという感じですね。図はノートや紙に何回か書いてみると結構すぐに覚えられますよ。この図を見ながら条文や表を見ると、それぞれの項目が1つの図でカバーできていることがわかると思います。

では、過去問を見てみましょう。

【法務 H24 第18問】

会社法では、機関の設計が柔軟化され監査役を設置しない株式会社も認められる。監査役の設置に関連した説明として最も適切なものはどれか。

〔解答群〕

(ア) 株式会社が委員会設置会社の場合は、監査役を設置することはできない。

(イ) 株式会社が、公開会社でも会計監査人設置会社でもない場合は、監査役を設置することはできない。

(ウ) 株式会社が、大会社でも委員会設置会社でもない場合は、監査役の設置は任意となる。

(エ) 株式会社が、大会社でも公開会社でもない場合は、監査役の設置は任意となる。

正解は(ア)です![]()

(ア)委員会を通るルートは、監査役を通れません。ですのでこれが正解です。

(イ)非公開会社で会計監査人がいない場合でも監査役を設置することはできます。

(ウ)公開会社の場合は、取締役会では止まれないので、監査役や監査役会に進まないといけません。

(エ)株主総会→取締役と進んだ場合や、株主総会→取締役会→会計参与と進んだ場合は、監査役は設置しなくてもよいですが、株主総会→取締役会と進んで会計参与を設置しない場合は、監査役や監査役会を設置しないといけません。

もう一問。

A、B、C、Dの4人は、4人で共同して、株式会社を設立することを予定しており、4人が役員となるとの前提で設立する会社の機関設計について検討している。このときの4人の会話から結論づけられる株式会社の機関設計として最も適切なものを下記の解答群から選べ。なお、( Ⅰ )から( Ⅳ )には、それぞれ株式会社の異なる機関名が入るが、解答する必要はない。A :

「4人とも( Ⅰ )になることでどうだろうか。」

B : 「それでは、会社の会計責任者が誰なのか、対外的にはっきりしなくなってしまうから、今回は適当でないと思う。Dは税理士でもあるのだから、Dに( Ⅱ )か( Ⅲ )になってもらった方がよいのではないか。」

A、B、C :

「もっともだ。」

C : 「そうすると、Dは、( Ⅱ )でも( Ⅲ )でも、どちらでもよいのかい。」

D :

「いや。私が( Ⅱ )となって、A、B、Cの3人が( Ⅰ )ということになると、大会社となったときに改めて( Ⅲ )を設置しなければならない。それを避けて、( Ⅰ )を2人として、1人が( Ⅱ )となるとすると、今度は( Ⅳ )を設置できなくなって、結局、後で、( Ⅰ )を1人以上増やして( Ⅳ )を設置しなければならなくなるから、やはり面倒だ。最初から( Ⅳ )も設置して、私が( Ⅲ )になる方がよい。」

A、B、C : 「では、そうしよう。」

【解答群】

(ア) 取締役及び会計参与が設置されている会社

(イ) 取締役及び監査役が設置されている会社

(ウ) 取締役、取締役会及び会計参与が設置されている会社

(エ) 取締役、取締役会及び監査役が設置されている会社

正解は(エ)です![]()

(Ⅰ)取締役

株式会社には少なくとも、株主総会と取締役が必要です。そのため4人全員が取締役というパターンがあります。

(Ⅱ)会計参与

(Ⅲ)監査役

会計責任者として考えられるのは、会計監査人、会計参与、監査役です。Dは税理士のため会計監査人にはなれないので、会計参与か監査役になります。大会社になったら必ず会計監査人まで到達しなければいけないので、その前に監査役や監査役会を通る必要があります。よって(Ⅲ)が監査役、(Ⅱ)が会計参与となります。(会計監査人になれるのは公認会計士か監査法人です)

(Ⅳ)取締役会

取締役が3人以上いないと取締役会は設置できません。(なお、この会社が非公開会社の場合は取締役会の設置は任意です。)

(機関設計の問題を解く前提として、各機関の特徴もしっかり覚えておかないといけないですね)

最近の経営法務はかなり細かい論点まで問われているので、機関設計はこの図でサクッと片付け、他の論点の学習に時間をかけていきましょう。

※引用元の著者の方には、この場を借りて御礼を申し上げますm(__)m

![]() おまけ

おまけ![]()

十分に理解さている方には蛇足ですが、「大会社」というのは会社法上の概念で、以下のいずれかの要件を充たす株式会社をいいます。

・資本金として計上した額が5億円以上

・負債として計上した額の合計額が200億円以上

また、「中小法人等」という言葉も出てきますが、これは法人税法のお話になります。

① 普通法人のうち、資本金の額もしくは出資金の額が1億円以下であるもの(大法人との間に大法人による完全支配関係がある普通法人または複数の完全支配関係がある大法人に発行済株式等の全部を保有されている法人を除く)または資本もしくは出資を有しないもの(相互会社を除く)

② 公益法人等または協同組合等

③ 人格のない社団等

この辺は、中小企業基本法の定義(資本金、従業員数)とは異なりますので、根拠法と併せてご確認ください。

以上、岩塩でしたm(__)m

☆☆☆☆☆☆☆

いいね!と思っていただけたら

![]()

にほんブログ村

↑ぜひ、クリック(投票)お願いします!↑

ありがとうございます。いままで似たような機関ばかりで機関設計を理解するのを諦めていましたが、この図のおかげでやっと理解できました。この図のクオリティ高すぎて感激です!!!

Twitterで教えてもらって拝見させて頂きましたが、すんなり腹落ちして分かりやすかったです!

ようやく理解できそうです。

ありがとうございます!

機関設計のルールを整理できずに困っていました。大変ありがたいです。

岩塩さまにも作成者さまにも感謝です。

ありがとうございました。

とても参考になりました!

Twitterフォローしました

ご返信が遅くなり申し訳ありません!コメントいただきどうもありがとうございます。組織設計は複雑ですのでご参考になりましたら幸いです。私もそろそろパクって使っておりました。またTwitterは全然書いておらずいわゆるROM専です(^^;; 色々なツールをうまく使っていきたいものですね…

まさに機関設計で悩んでいたところでした!!なんて素晴らしいタイミング!ありがとうございます!!

コメントいただきありがとうございます!お役に立てたら良かったです。(私はパクって使っていただけなので、作者の方に感謝です・・・(^^:))この図はとても便利なので、ぜひ活用されて効率的に覚えていただければと思います!がんばってください!