【財務・会計】徹底攻略!株式投資指標 byはっしー

☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆

やっほー!はっしーです!

先日の座談会にご参加いただいた皆様、誠にありがとうございました!

直前のご案内にも関わらず、たくさんの方にご参加いただき直接お話しできてとても嬉しかったです。

いつも道場をお読みいただいている方や、診断士という同じ目標を志す皆様とこのような機会を持てることは、我々としても道場活動の励みになります。

これからも14代目一同でみなさんの受験勉強を応援できるような企画を随時考案中です!

座談会にご参加いただいた方はアンケートのご依頼をさせていただいてますので、「こんなことをやってほしい!」ということがあればぜひお聞かせください。

はじめに

今回は財務・会計より株式投資指標について解説したいと思います。

受験時の自分は、アルファベットがたくさん出てきて分かりづらいし、文章で書かれても抽象的で訳がわからず、かなり苦戦していました。

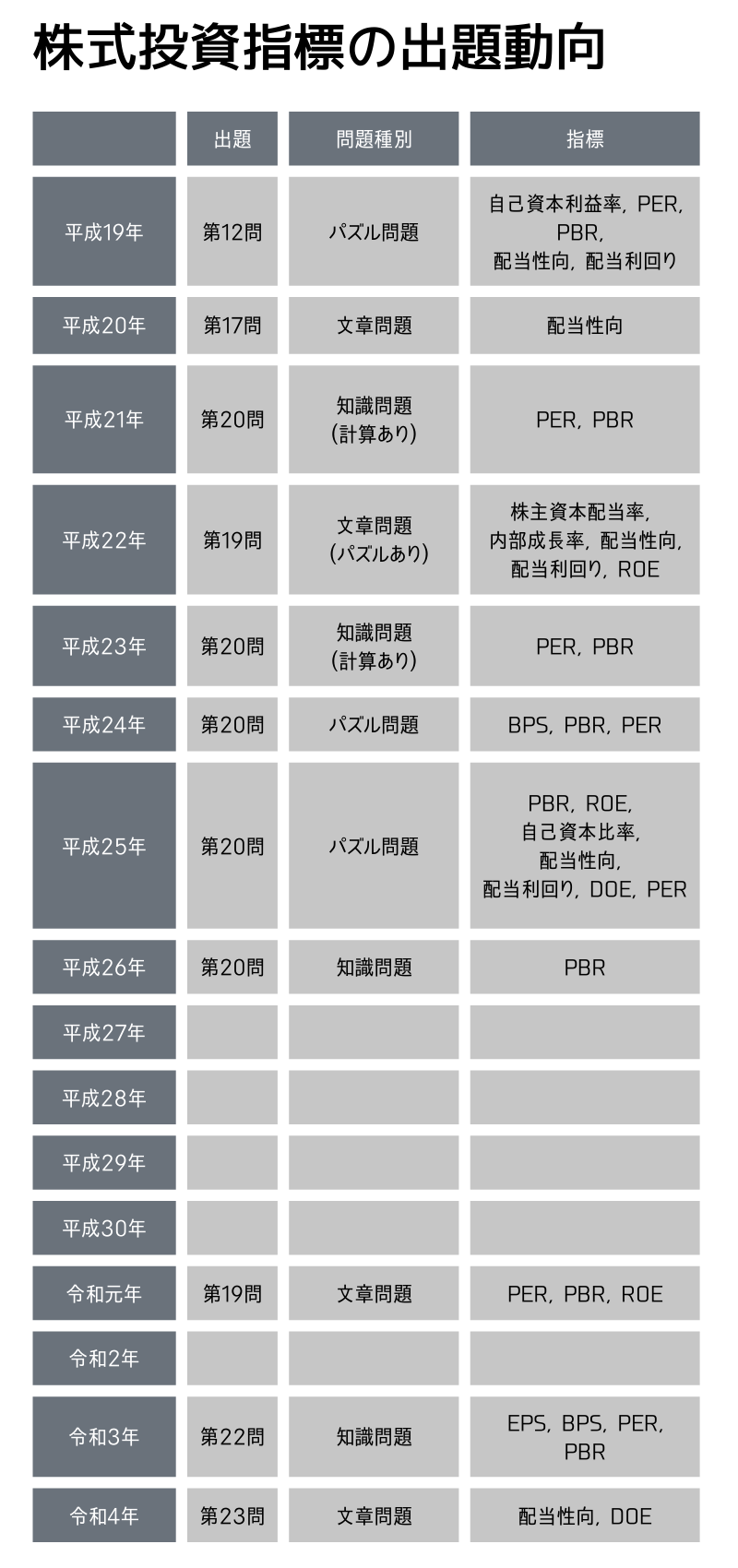

ちなみに、これまで出題された指標を一覧化すると次の通りになります。

やっぱりめっちゃいろんな指標が出てきてるじゃん

しかし、実はコツを掴んで出題から指標を導けるようになれば、覚えることはそんなに多くないんです。

抽象的な文章問題も指標を掴んだ上で具体化して考えれば、安定して得点できるようになるはずです。

今回は、株式評価指標の出題にフォーカスして暗記のコツと出題について解説していきます。

覚えること

数値は頭文字とイメージで覚える

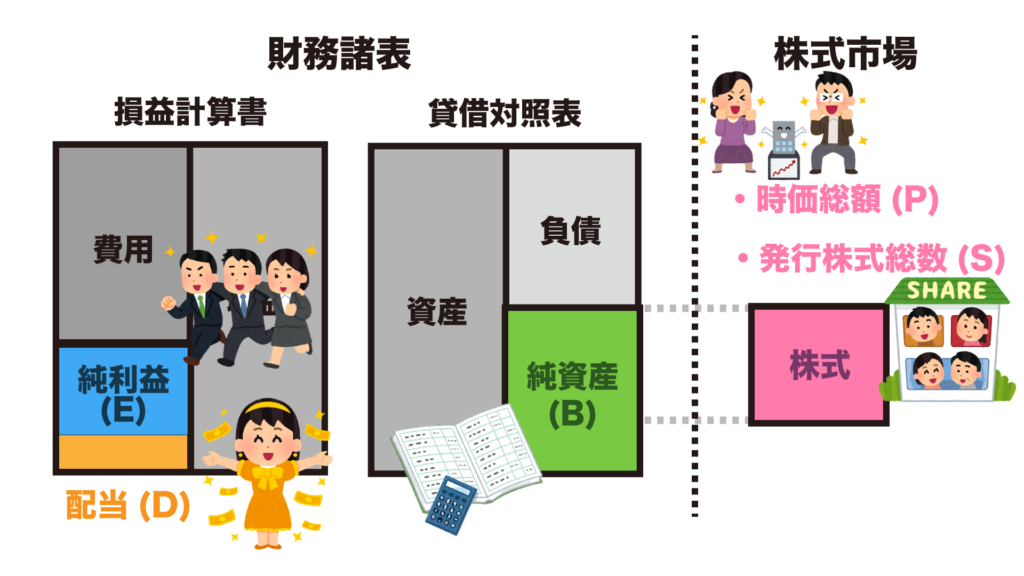

株式指標を導くにあたり、覚えなくてはならない数値を図表で表すとこの通りになります。

では、数値をひとつずつ見ていきましょう。

純利益…Earnings

earnは英語で稼ぐという意味です。

企業が頑張って稼いだ結果が純利益と覚えます。

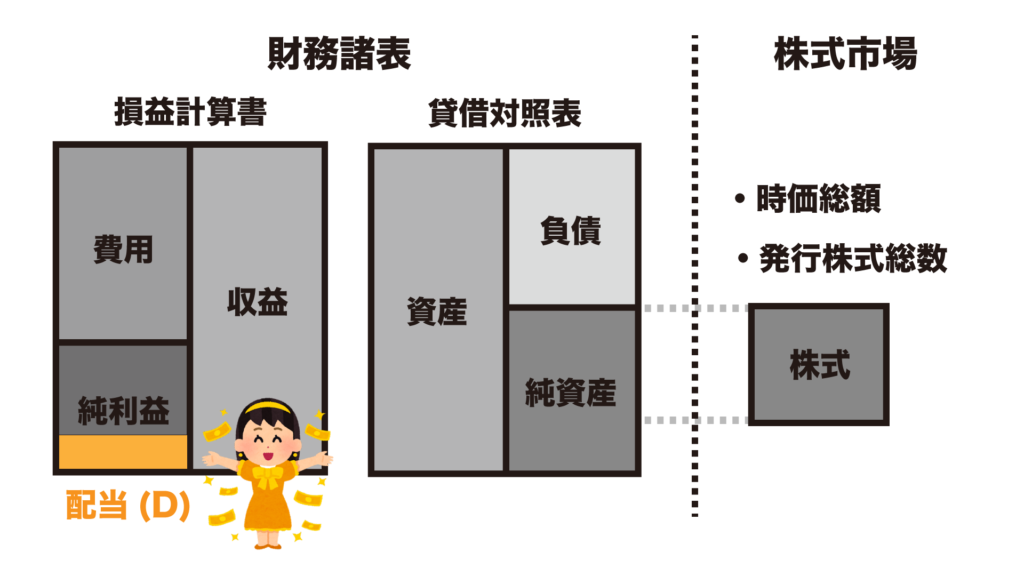

配当…Dividend

divideは分配するという意味です。

企業が稼いだ純利益のうち株主に分配するのが配当です。

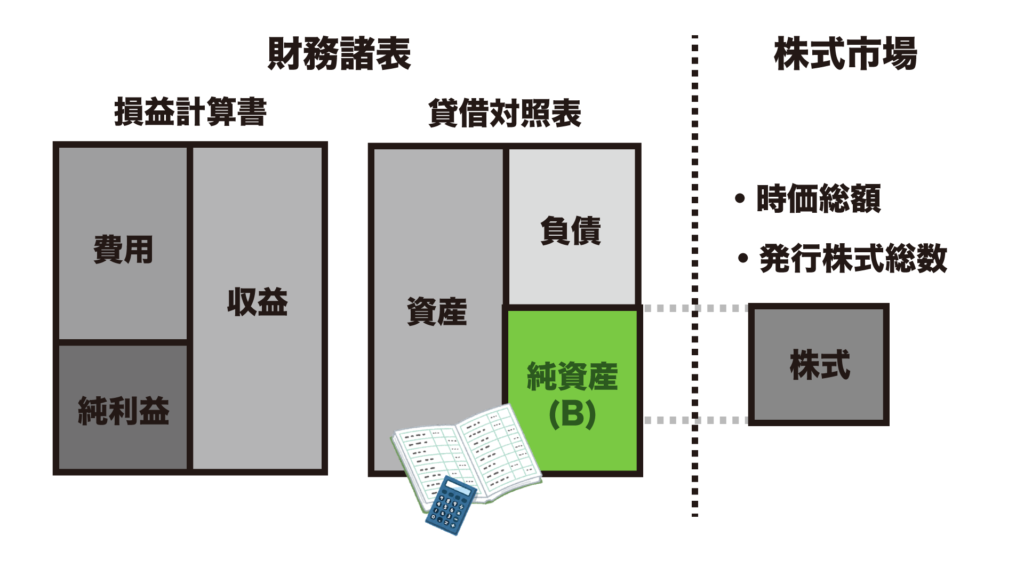

簿価純資産…Book value

帳簿(book)上の企業の価値(Value)のことです。

総資産から負債を差し引いた金額です。

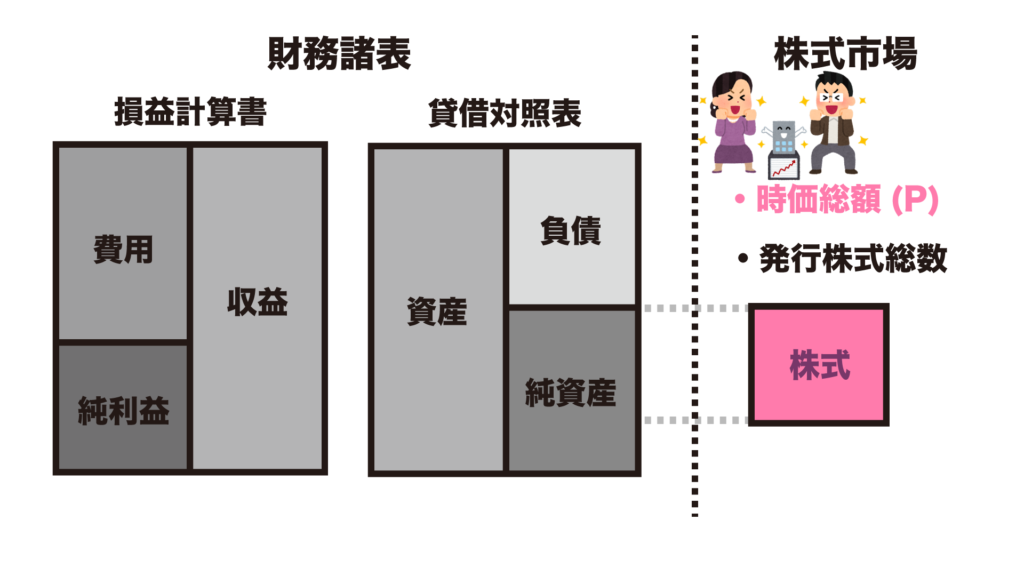

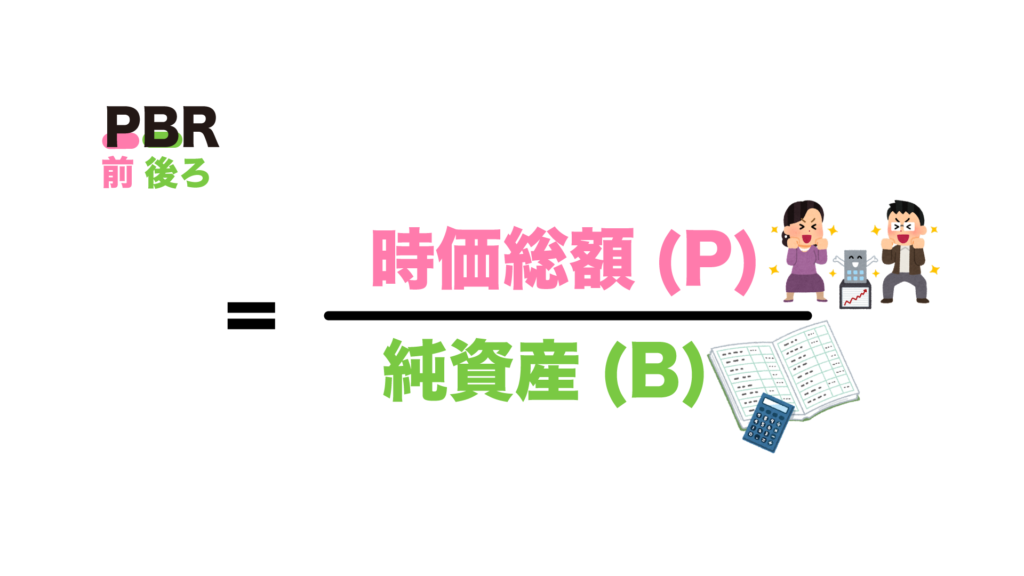

時価総額…Price

純資産のうち投資家から資金を調達した株式を市場価格(Price)の面からみた数値です。

この数値は株式市場上での株価となりますので、財務諸表上の数値とは別に変動することに留意します。

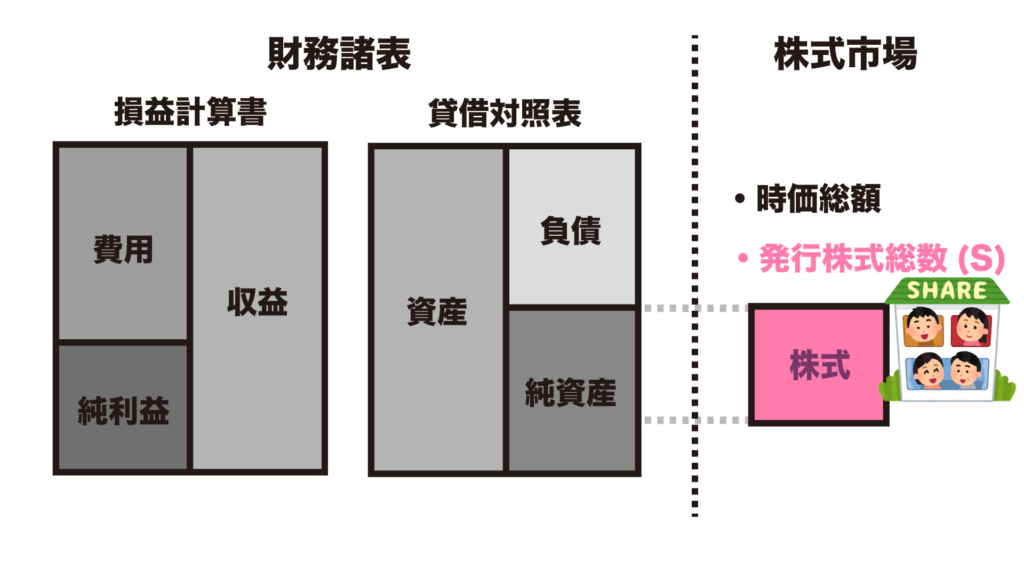

発行株式総数…Share

Shereは共有するという意味です。

企業の投資額を資本家たちで共有したものが株式というように覚えましょう。

これだけ金額ではなく”数”なのに注意してください!

これらの数値を語呂で覚えたい方は、13代目hotmanさんのこちらの記事がわかりやすいのでおすすめです!

・純資産について補足(EquityとBook Value)

ちょっと待って!

DOEやROEのEは純利益じゃなくてEquityだって習った気がするけど?

じゃあ純資産のBook valueと同じこと???(困惑)

ちょっとよくわからなくなってきた……

俺たちに任せな!

ということで、私では力不足でしたのでこのパートは、14代目Zaimu(財務)Consul(コンサル)Brothers (語呂がかなり苦しい)の4人が監修してくれました!(この場を借りてお礼申し上げます。)

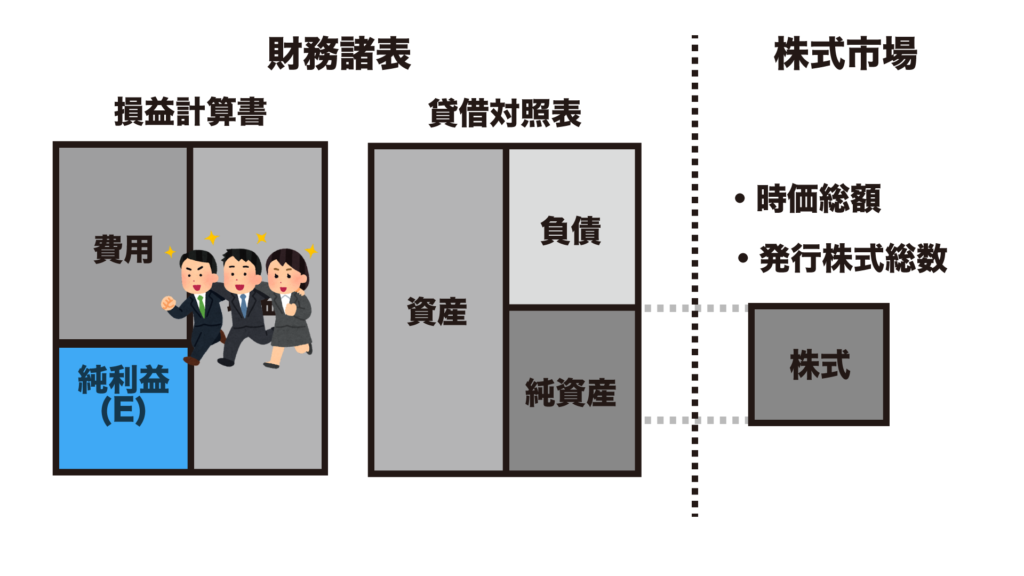

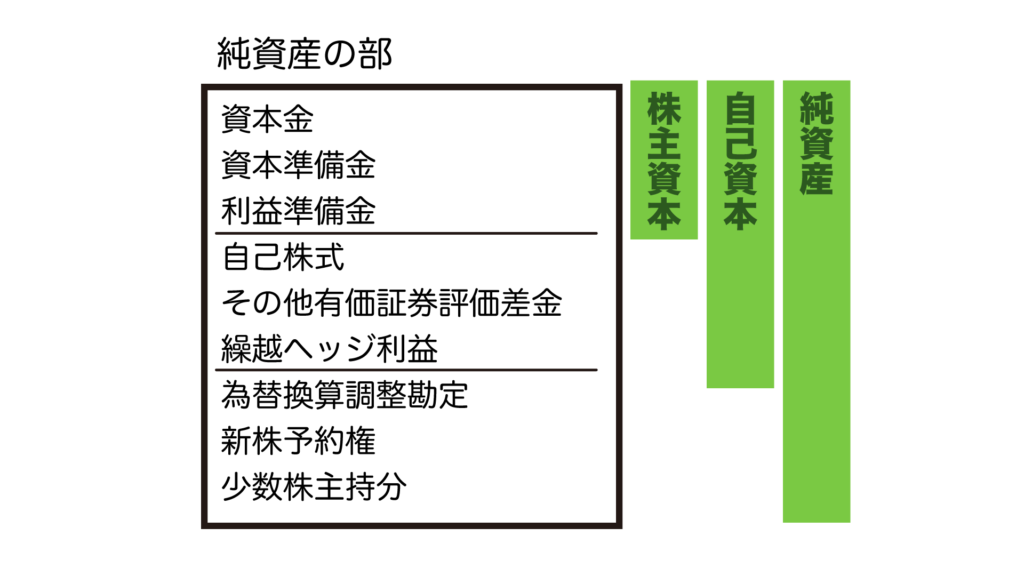

株式投資指標の学習の理解度を高めるため、ここでは賃借対照表(B/S)の純資産の部について少し解説していきます。

ROEやDOEのE(Equity)は自己資本もしくは株主資本を示し、純資産の一部のことをさします。

純資産(Book Value)との関係性を表すと下記の図表のようになります。

診断士の試験に向けて勘定項目の中身まで学習すべきどうかは評価の分かれるところですが、ベスト先生の解説が明快でわかりやすかったので引用させていただくと…

株主資本は「出資と、今まで企業が稼いできた利益の累計」のこと

自己資本は「株主資本に、企業が保有する資産や負債の含み益・含み損を追加」、

純資産は「自己資本に、連結子会社の子会社価値を追加」した数値のことだぜ!

だとのことです。

ここのところの試験傾向を見ても財務の知識を問う出題が増加傾向にありますし、診断士の実務を行う上でも重要な分野ですので、余裕があれば少し踏み込んだ内容にも触れておくといいでしょう。

ちなみに中小企業庁の統計では、純資産の部は、資本金、資本剰余金、利益剰余金、自己株式の4つの項目に分けて表記されています。

それぞれの項目がどの資本に含まれるか意識しながら財務諸表を読み解いていくと、より理解が深まると思います。

また、株式投資指標の出題実績ではE(Equity)を自己資本か株主資本、どちらで解釈するかは問題文に書かれています。

設問をよく読んで解答するようにしていきましょう!

(具体的な出題は後ほど過去問演習でご紹介します。)

字面でわかる株式投資指標

それでは5つの数値を使って株式投資指標を作っていきましょう!

近年の出題実績にある指標をざっと羅列するとこちらになります。

PER、PBR、配当性向、配当利回り、BPS、EPS、株主資本配当率(DOE)

私のように

こんなに覚えられないよ…

となっても、実際には丸暗記しなくても大丈夫なので安心してください!

次に挙げる覚えるコツを使えば、ほとんど暗記せずに即席で指標を作ることができます。

覚えるコツ

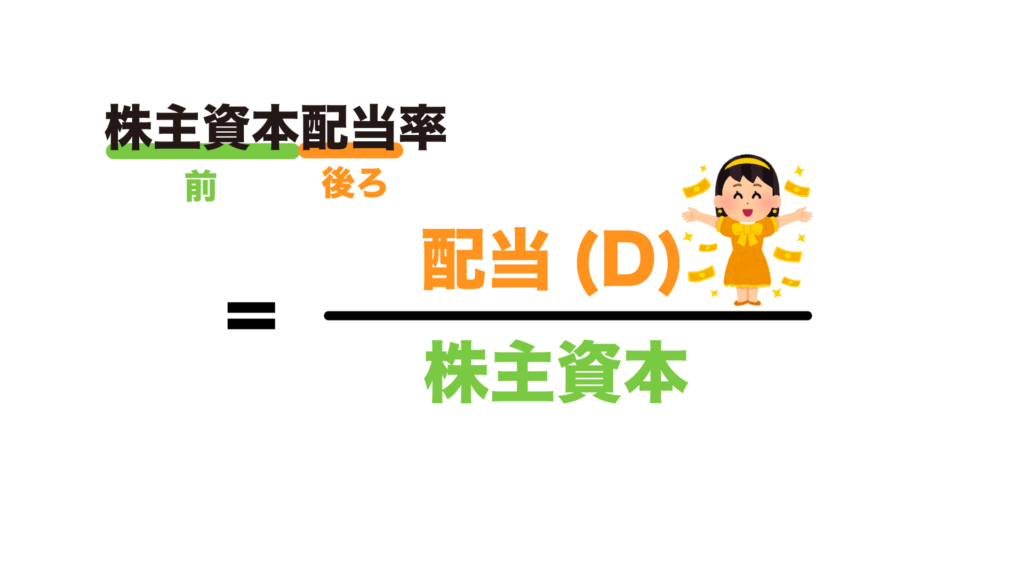

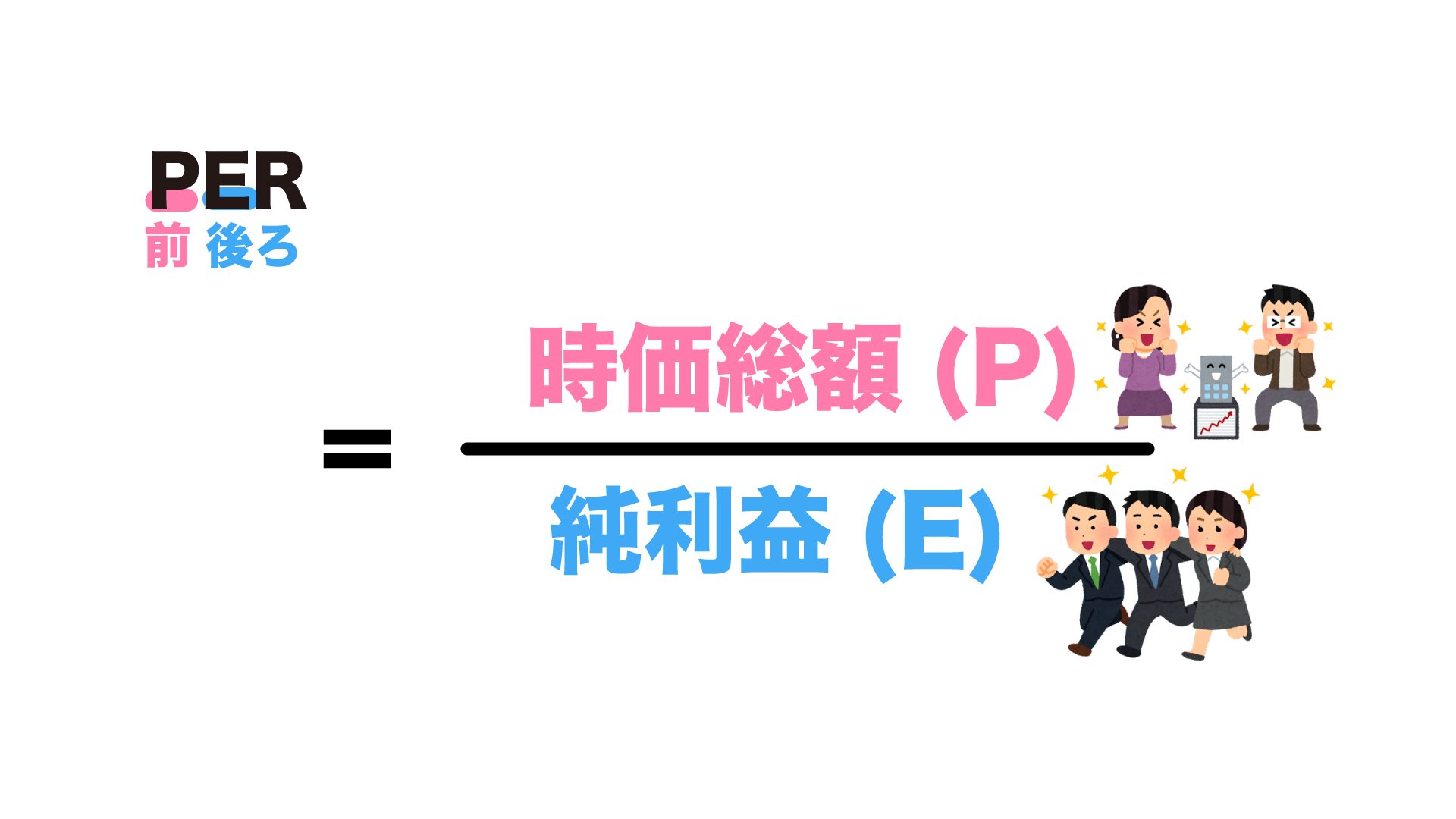

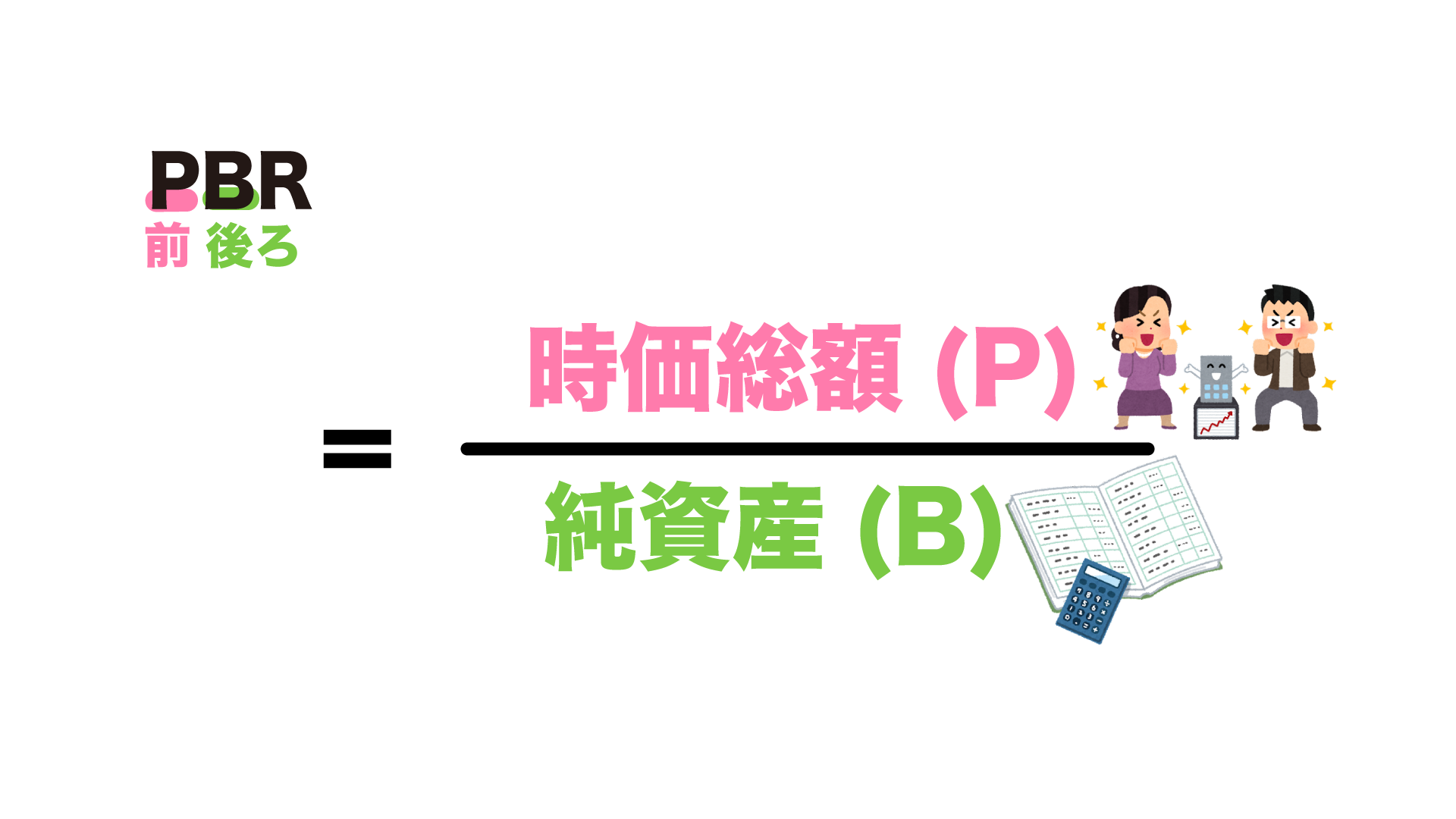

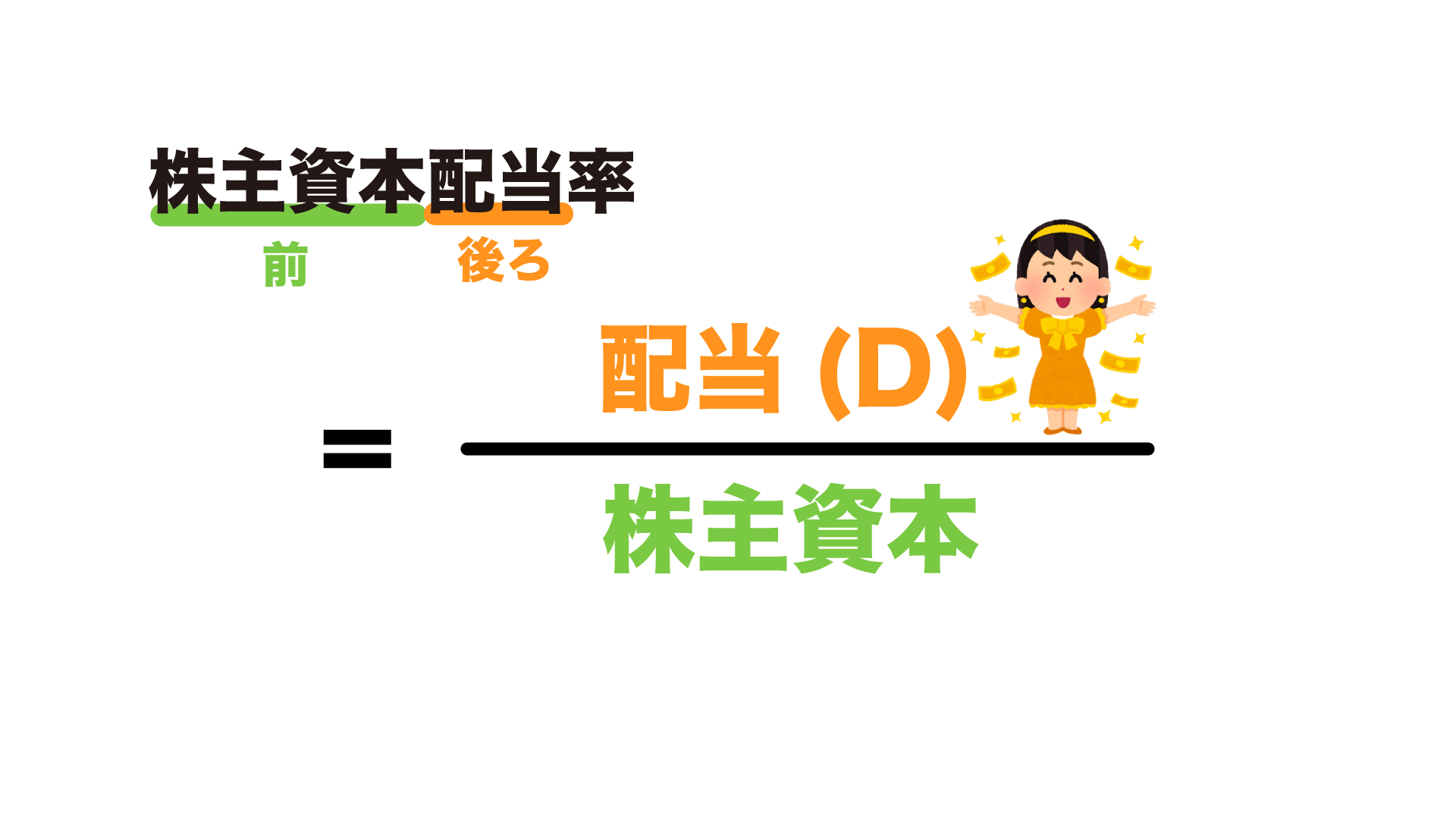

1. 最後がRは前÷後ろ、日本語は後ろ÷前(配当関係は例外)

2. PSはPer Share(PをPriceと訳さないことに注意! )

3. OEはOn Equity(EをEarningsと混同しないよう注意!)

ひとつずつ見ていきます。

1. 最後がRは前÷後ろ、日本語は後ろ÷前

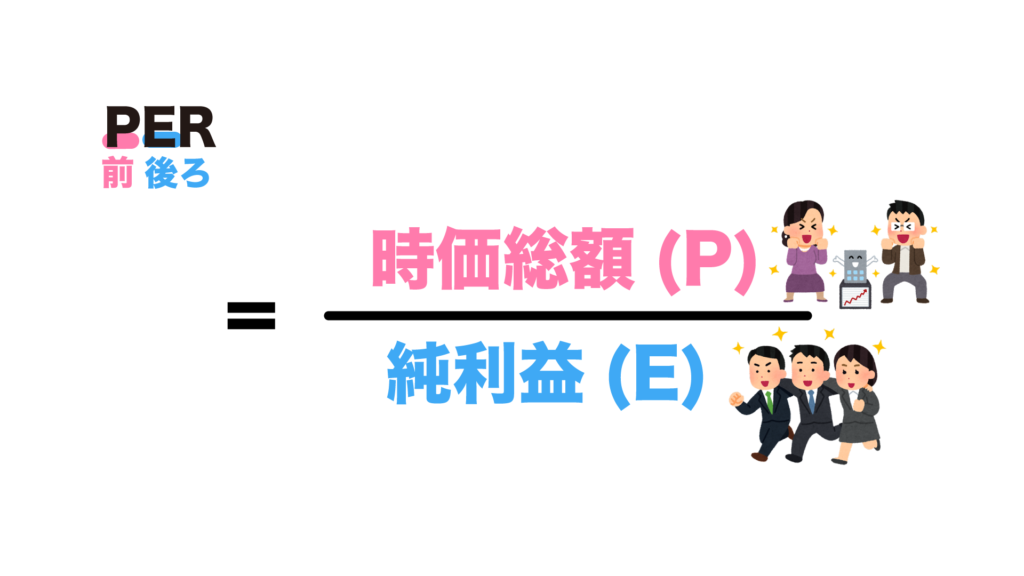

PERやPBRなど最後がRで終わる指標は、前にある数値÷後ろにある数値の割り算になります。

逆に日本語で書かれている場合は、後ろにある数値÷前にある数値の割り算になります。(この考え方は財務指標でも役立つのでぜひ完全にマスターしてください)

例えば、株主資本配当率は配当(Dividend)÷株主資本になります。

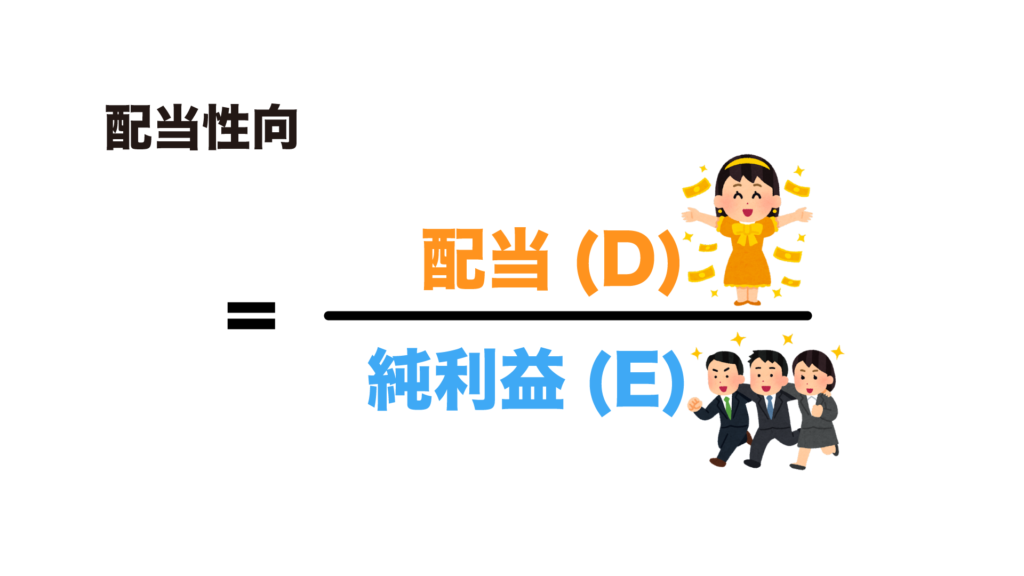

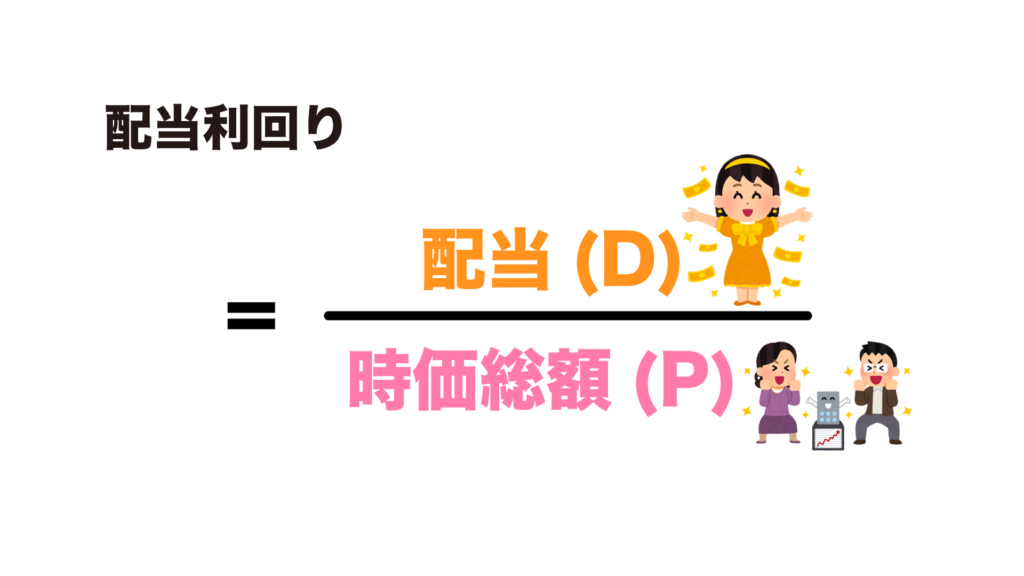

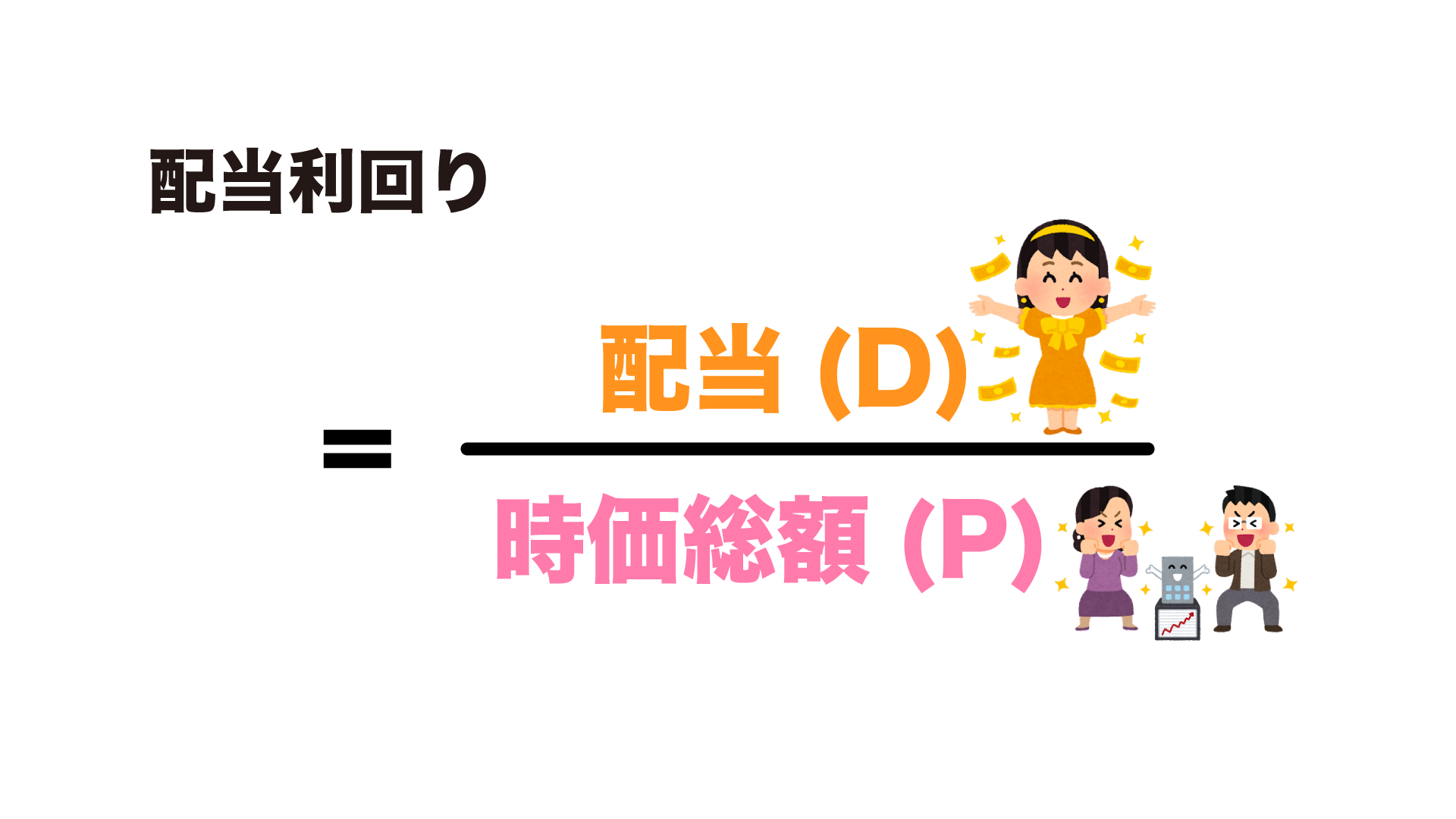

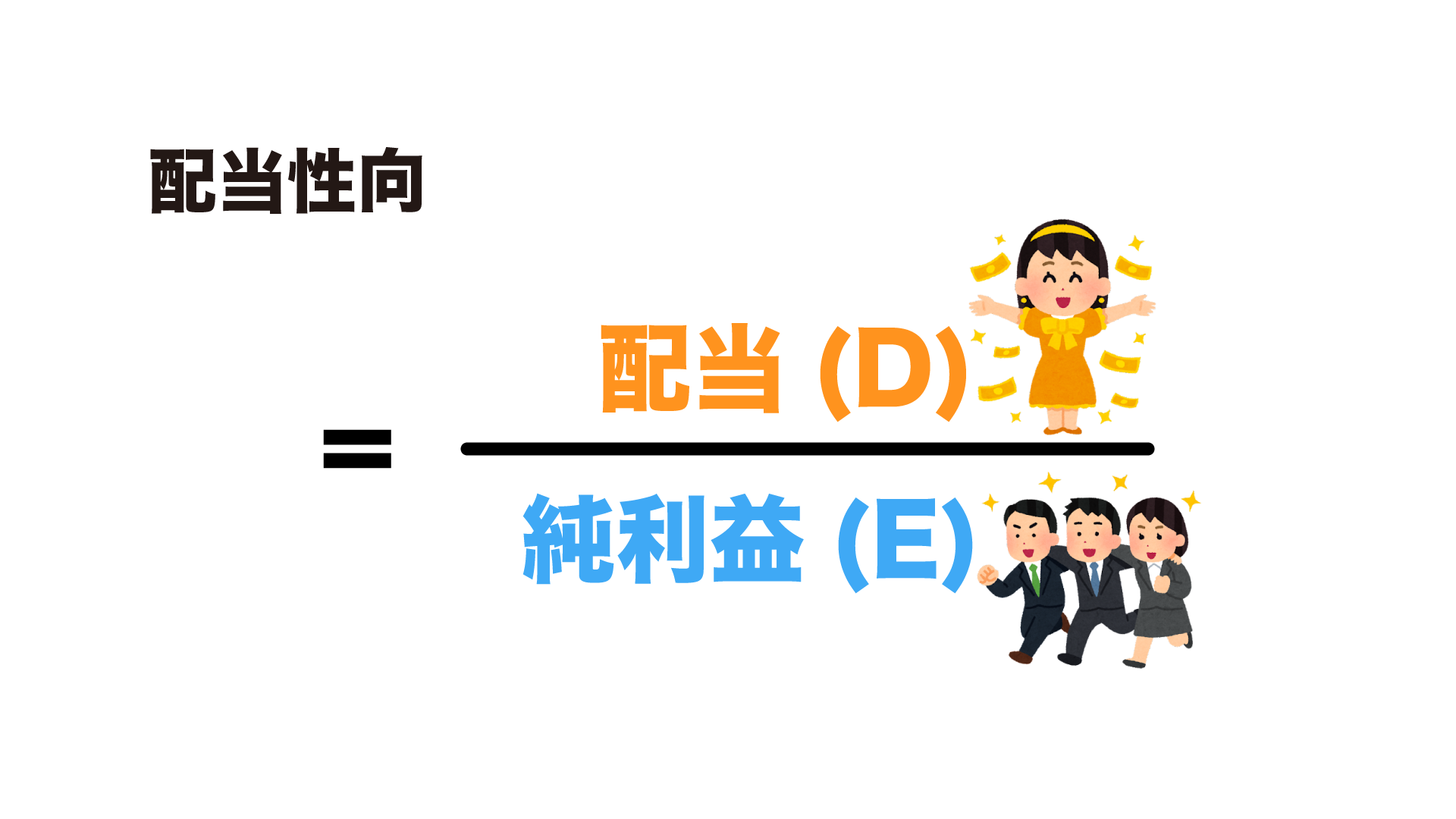

配当性向や配当利回りは、このパターンに当てはまらないので少し覚えづらいのですが、配当(Dividend)が分子にくる点では共通しています。

ここは頑張ってアルファベットの組み合わせを覚えてください。

(配当性向は「利益のうち配当に向かいやすい性質」、配当利回りは「株価のうち配当(株主の利)になる割合」みたいに覚えていました。)

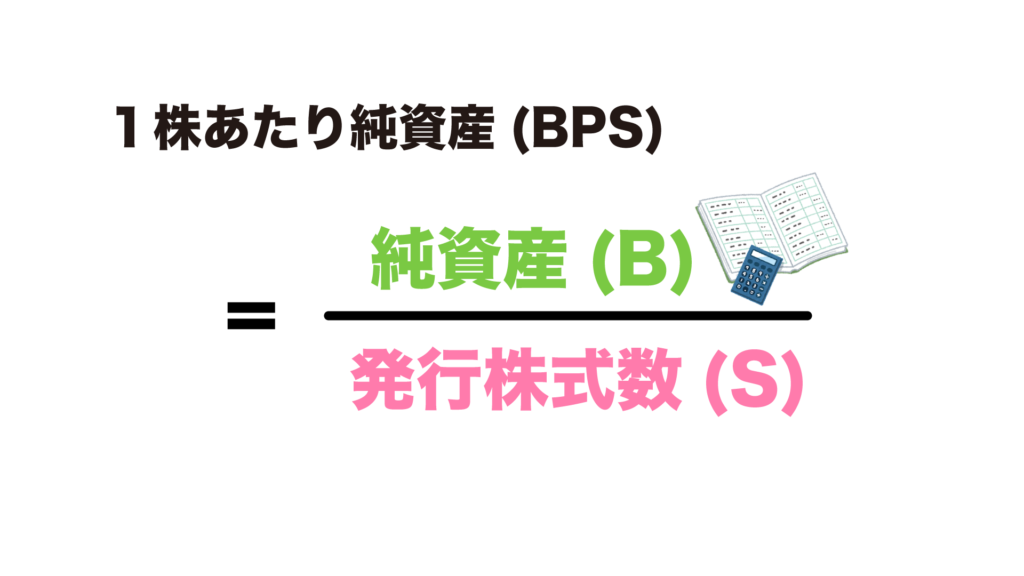

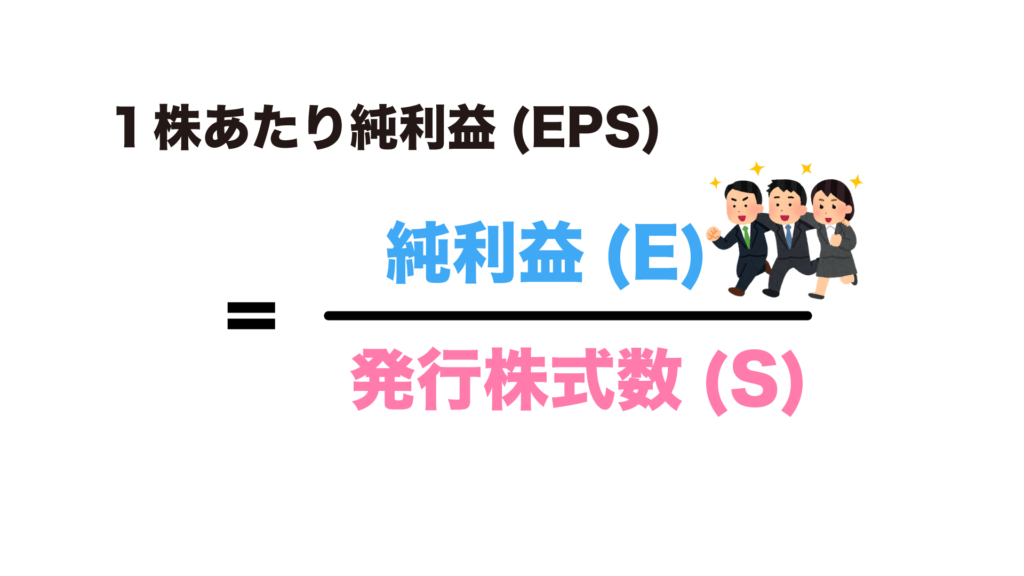

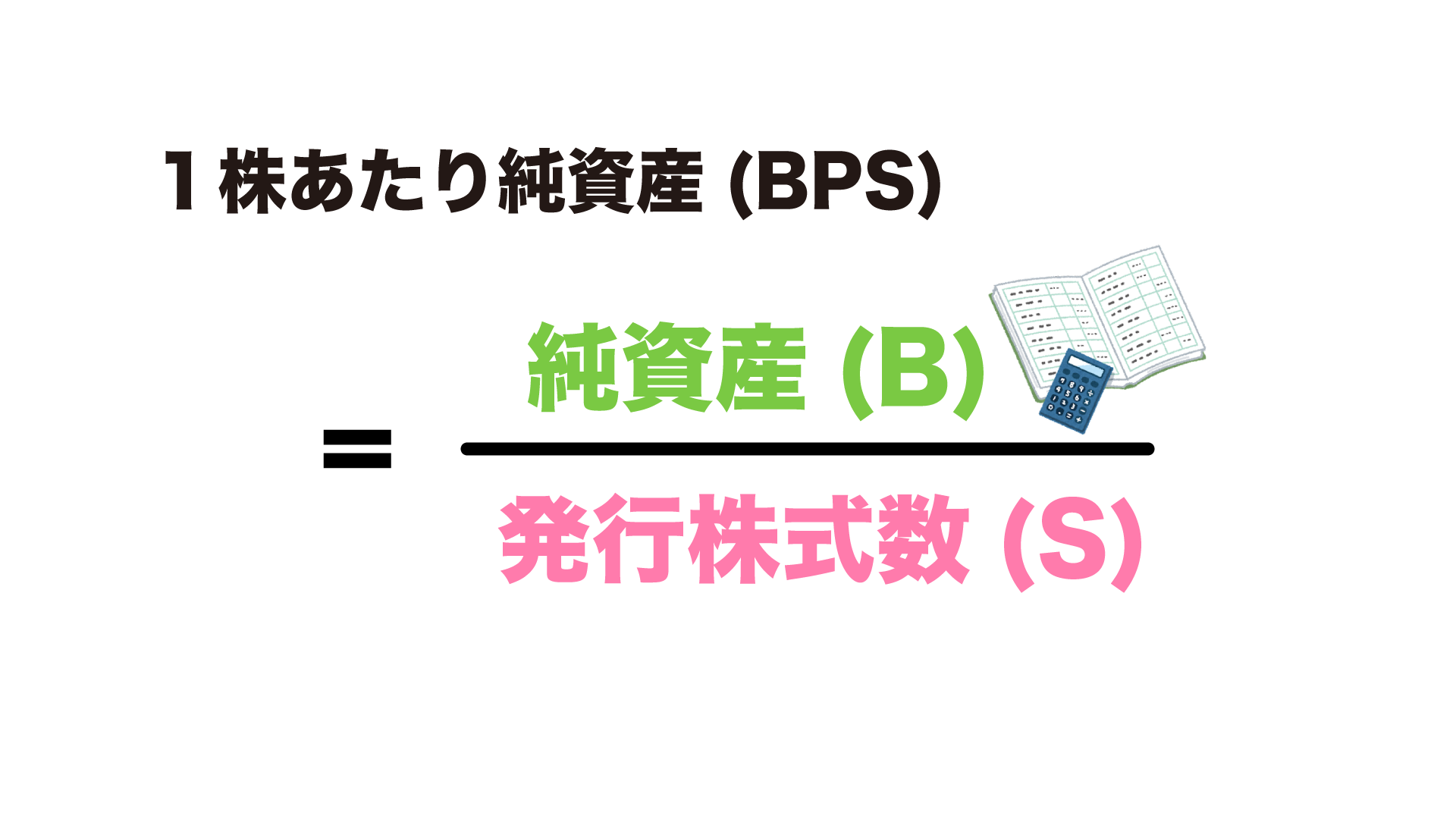

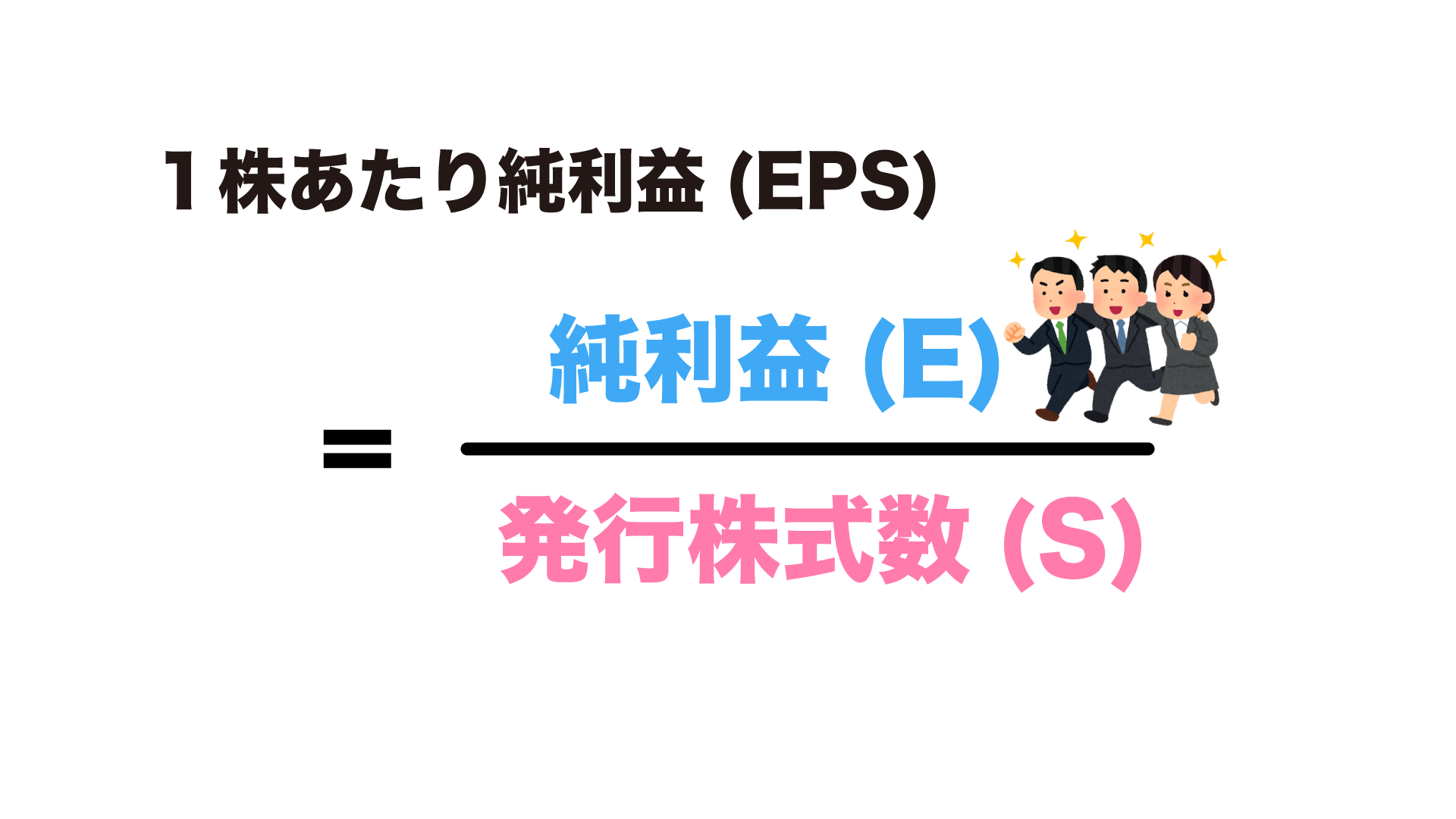

2. PSはPer Share(PをPriceと訳さないことに注意! )

Sの前に出てくるPは1株あたり(Per Share)のPなので株価(Price)と訳さないことに注意します。

なので、BPSは1株あたり純資産(Book value Per Share)、EPSは1株あたり純利益(Earnings Per Share)になります。

3. OEはOn Equity(EをEarningsと混同しないよう注意!)

Oの後ろに出てくるEは株主資本/自己資本(Equity)のEなので純利益(Earnings)と訳さないことに注意します。

例えば、DOEはDividend/Equityなので株主資本配当率になります。

このコツを抑えてアルファベットの組み合わせで指標を表現するとこの通りになります。(右スクロールでスライド)

ちょっと試験中でも思い出せそうな気がしてきました。

それでは、実際に過去問を解きながらアウトプットして知識を定着させていきましょう。

実際に問題を解いてみよう!

今回は過去問を問題の性質に分けて3つの分類でご紹介します。

知識問題

知識問題は、指標さえわかれば瞬殺可能な問題です。

しかし近年の出題傾向を見ると知識+計算が必要な問題も出題されているので、レベルアップ問題も含めて2つの過去問をご紹介します。

令和 第22問より抜粋

これらとは異なるアプローチとして、類似の企業の評価尺度を利用して評価対象企業を相対的に評価する方法がある。利用される評価尺度は( C )と総称され、例としては株価と 1 株当たり純利益の相対的な比率を示す( D )や、株価 と 1 株当たり純資産の相対的な比率を示す( E )がある。

(設問 2 ) 文中の空欄C~Eに入る語句および略語の組み合わせとして、最も適切なものはどれか。

ア C:ファンダメンタル D:EPS E:BPS

イ C:ファンダメンタル D:PER E:PBR

ウ C:マルチプル D:EPS E:BPS

エ C:マルチプル D:PER E:PBR

令和3年度 中小企業診断士試験 一次試験 財務・会計 第22問 (設問 2 )

クリックして解説をみる

まず空欄Dですが、株価(P/S)と 1 株当たり純利益(EPS=E/S)の比率を問われています。

分子と分母で共通するS(発行株式数)を消すとPERになります。

同様に、空欄Eは株価(P/S) と 1 株当たり純資産(B/S)の相対的な比率ですので、PBRになります。

空欄Cについては、企業価値評価のアプローチの名称について問われています。

今回の記事で説明できていなく恐縮ですが、他の類似企業との相対評価で企業価値を評価する方法をマルチプル法と呼びます。

アプローチの分類については12代目こんちゃんさんのこちらの記事がわかりやすいので、ぜひご参照ください。

次は少しレベルアップして知識に加えて計算が必要になる問題です。

平成23年 第20問より改題

(前略)

以下のデータに基づいて、インカムアプローチの1つである配当割引モデルによって株式価値評価を行うと、株式価値は300円と計算される。また、PBRは( D )倍と計算される。

・総資産簿価 1億円

・負債 6,000万円

・当期純利益 500万円

・予想1株あたり配当額 30円

・発行済み株式数 10万株

・株価 500円

・β値 2

・安全利子率 2%

・期待市場収益率 6%

(設問 3)

文中の空欄Dに入る数値として最も適切なものはどれか。

ア 1.25 イ 8 ウ 10 エ 16.67

平成23年度 中小企業診断士試験 一次試験 財務・会計 第20問 (設問 3 )

クリックして解説をみる

まずは、PBRの式を思い出しましょう。

P÷Bなので株価÷1株あたり純資産(BPS)ですね。

あとは与えられた数値を使って指標を計算するだけです。

Pは株価の「500円」がそのまま使えますね。

Bはそのまま使える数値が与えられていないので、一手間加える必要がありそうです。

純資産は総資産-負債で求められるので、1億円-6000万円=4000万円です。

これを株式発行総数(Per Share)で割ると4000万円÷10万株=400円です。

P÷Bなので500円÷400円=1.25となるため、選択肢アが正答になります。

パズル問題

パズル問題は、一癖ありますが解き方に慣れて冷静に対処すれば大丈夫です。

パズルゲームのように取り組めば、解けた時にちょっとスッキリする問題だと思います。

平成25年 第20問

次のデータに基づき、以下の設問に答えよ。

PBR ROE 自己資本比率 配当性向 配当利回り 1.2 10% 60% 36% 3% (設問 1)

自己資本配当率(DOE)として、最も適切なものはどれか

ア 3.6 % イ 7.2 % ウ 21.6% エ 43.2%

(設問 2)

PER として、最も適切なものはどれか。

ア 2倍 イ 3.3倍 ウ 12倍 エ 40倍

平成25年度 中小企業診断士試験 一次試験 財務・会計 第20問

クリックして解説をみる

まずは、与えられた指標を式に分解します。

次はパズルのように設問の指標を作れる指標を組み合わせていきます。

まずは、設問1の自己資本配当率(DOE)についてです。

今回はDOEのE(Equity)は、自己資本を指すことが設問文に書かれています。

DOE(D/自己資本)は、配当性向(D/E)とROE(E/自己資本)を使えば、純利益(E)を約分して作れそうです。

この式に与えられた数値を代入して計算すると、10%×36%=3.6%となるため選択肢アが正答です。

次に設問2のPERは、配当性向(D/E)を配当利回り(D/P)で割れば、配当(D)を消して作れそうです。

この式に与えられた数値を代入して計算すると、36%÷3%=12倍となるため選択肢ウが正答です。

パズル問題についてもっと詳しく知りたい方は、6代目おとさんのこちらの記事で詳しく解説されていますので、ぜひご参照ください。

文章問題

文章問題は、一瞬何を言っているのか分かりづらいものの、数式を書き起こして簡単な数を代入して考えることで解答できます。

ただし、この考え方では前述の2つの出題傾向に比べて、解答に時間がかかると予想できます。

試験本番では後回しにして最後にゆっくり冷静に解くのも戦略でしょう。

令和4年 第23問

配当政策に関する記述として、最も適切なものはどれか。ただし、他の条件は一定とする。

ア 1 株当たり配当金額を一定にする政策では、当期の利益額にかかわらず配当性向は変わらない。

イ 自己資本配当率(配当額÷期首自己資本)を一定にする政策では、当期の利益額にかかわらず 1 株当たり配当金額は変わらない。

ウ 当期の利益額のうち投資に必要な支出分を留保し、残余を配当する政策では、当期の利益額にかかわらず配当性向は変わらない。

エ 配当性向を一定にする政策では、当期の利益額にかかわらず自己資本配当率 (配当額÷期首自己資本)は変わらない。

令和4年度 中小企業診断士試験 一次試験 財務・会計 第23問

クリックして解説をみる

選択肢の文章を指標の式に分解して考えてみましょう。

まず選択肢アは、D/Sを一定にすると純利益(E)が変化してもD/Eは変わらないと言っています。

わかりづらい時は、簡単な数字を代入して考えてみます。

配当(D)が10円、発行株式が5で、純利益(E)が100円だったパターンと200円だったパターンで考えます。

1株あたりの配当金(DPS)は10円÷5=2円、純利益(E)が100円の時の1株あたり純利益(EPS)は100円÷5=20円になります。

よって、配当性向(D/E)は2円÷20円=10%になります。

ところが、純利益(E)が200円になった場合、EPSは200円÷5=40円になります。

DPSは固定の2円だとすると、配当性向(D/E)は2円÷40円=5%となり変化してしまうので、選択肢アは誤りです。

同様に選択肢イについても考えてみます。

自己資本配当率(D÷期首自己資本)を一定にすると1 株当たり配当金額(D/S)は変化しないと述べています。

期首自己資本は期中の損益がどうであれ数値は変化しません。

純利益(E)が増えたとしてもここまでに登場した数値(期首自己資本、D、S)には関与しないので、選択肢イが正解です。

残りの選択肢ウと選択肢エについても確認していきます。

選択肢ウは、純利益(E)-投資額=配当(D)の場合、純利益(E)が変化しても配当性向(D/E)は変化しないとしています。

また純利益(E)が100円だったパターンと200円だったパターンで考えてみます。

E=100円の場合は、投資額を50円とすると配当金(D)は100円-50円=50円となり、配当性向(D/E)は50円÷100円=50%になります。

E=200円の場合は、配当金(D)は100円-50円=150円となり、配当性向(D/E)は150円÷200円=75%に変化するので、選択肢ウは誤りです。

最後に選択肢エですが、配当性向(D/E)を一定にすると純利益(E)が変化しても自己資本配当率 (D/B)は一定だとしています。

配当性向(D/E)を10%に固定して、純利益(E)を100円と200円に変化させて考えてみます。

E=100円の場合は、D÷100円=10%なのでD=10円になります。

E=200円の場合は、D÷200円=10%なのでD=20円になり配当金(D)が変化します。

期首自己資本は利益に関わらず固定なので、配当金(D)が変化したということは自己資本配当率も変化するということになり、選択肢エは誤りになります。

最後に

過去問4連発、お疲れさまでした!

ここまでお付き合いいただきありがとうございます。

ちょっととっつきづらい株式投資指標ですが、もしこの記事が苦手意識を克服するきっかけになったら幸いです。

明日はひろしが「あのモチベアップ法」のメリットについて紹介してくれるようです!

すぐにでも実践できる内容なので、試験までの2ヶ月の過ごし方に悩んでる方も必見です

お楽しみに!

☆☆☆☆☆

いいね!と思っていただけたらぜひ投票(クリック)をお願いします!

ブログを読んでいるみなさんが合格しますように。

にほんブログ村

にほんブログ村のランキングに参加しています。

(クリックしても個人が特定されることはありません)

はっしー様、いつもありがとうございます。あと1ヶ月しかない中でかなり焦ってます

その中で、ちょうど、株式評価について覚えないと…と思っていたのでとてもありがたい記事でした!特に割り算式の覚え方、どっちが分母?分子?などなど助かります…ありがとうございました

ぴーすけ様

いつもコメントいただきありがとうございます!

株式評価指標の暗記の一助になったのであれば、私もとっても嬉しいです。

私も最初は分母と分子がどっちだったかよく混乱していたのですが、直前まで過去問を解きながら指標を定着していって習得していきました。

これからの1ヶ月は一番伸び代の大きい時期だと思いますので、ぜひ暗記と過去問演習を繰り返して得意を増やしていってくださいね。

これからもぴーすけ様の勉強を応援しています!