【勝手に決定版】1次試験 経営分析 by masumi

いかがお過ごしでしょうか。そういえば、以前私は受験勉強中に親知らずを2本抜いたというお話をしていました。そうしたらなんと

なんとこんちゃんが3本抜いていたのです!!強者がいた!!

(親知らずの抜歯と試験合格の相関関係は現在調査中です。いや、全く関係無いです。)

そして歯医者といえば忘れられないエピソードが・・・

(もう少しよもやま話にお付き合いください(^^;)

実は2本親知らずを抜いた後、反対側の奥歯(上)も痛くなったのです。

もう何件も歯医者さんを回るのは嫌だったので人気のあるところを探して行ったのですが、予約してから行くまでに数日あり、その頃には痛みがだいぶ引いていました。

診てもらったところ、歯が割れているせいかもしれないとのことでした。詳しいことは後日3D撮影をして治療を考えましょうとのことで次回の予約の話になりました。

2次試験の1週間前くらいだったので、「とても大事な試験が1週間後にあるので、その時に集中出来ない状態は避けたいです。」とお伝えし、ひとまず今は痛みが引いているので試験の後に検査と治療をスタートすることになりました。

・・・・・

そして2次試験が終わり、再び歯医者さんに行きました。

どうでしたか

うーん微妙です。まあできることはやった感じです。

そうですか、歯の調子はどうですか

・・・

(;゚Д゚)ハッ!!

歯のことを聞かれていたのに試験の手ごたえを答えてしまった!!!

先生にとったら私の試験の結果なんてどーでもいいわ・・

それに気づいてから、検査の間中、笑いをこらえるのに必死でした。

みなさんもお気をつけください。周りの人たちは私たちのように試験のことで頭がいっぱいではありません。

さて、前置きが長くなりましたが、本日は財務会計の経営分析について、私が行っていた方法をご紹介したいと思います。経営分析は1次試験でも頻出の重要論点で、2次試験の事例Ⅳでも毎年出題されますのでしっかり理解しましょう!!

この記事を読んで出来るようになること

- 安全性指標のイメージ記憶

- 計算せずに経営指標問題を解く(計算ミス撲滅&スピードアップ)

本日の内容はこちらです!

では経営指標の分類からいってみましょう~

経営指標の分類

1次試験で登場する経営指標は大きく4種類に分かれています。

- 収益性

- 効率性

- 安全性

- 生産性

今回は2次試験と関連のある収益性、効率性、安全性についておさらいし、安全性指標の覚え方をご紹介いたします。

収益性

まず収益性ですが、指標ごとの細かな説明はテキストにお譲りし、ここで確認していただきたいのは、収益性指標はどれも数値が大きい方がいいよね、ということです。収益は大きい方が良いのは当たり前なので素直に覚えれば良いですね。

| 名前 | 計算式 | 単位 | 良い | 備考 |

| 総資産利益率(ROA) | 税引後当期純利益÷総資産×100 ※分子は色々あります | % | 大 | AはAssetsアセット(資産)のA |

| 自己資本利益率(ROE) | 税引後当期純利益÷自己資本×100 | % | 大 | EはEquityエクイティ(株式)のE |

| 売上高総利益率 | 売上総利益÷売上高×100 | % | 大 | 売上総利益=売上-原材料費 ※粗利(あらり)のこと |

| 売上高営業利益率 | 営業利益÷売上高×100 | % | 大 | 営業利益=粗利ー販管費 |

| 売上高経常利益率 | 経常利益÷売上高×100 | % | 大 | 経常利益=営業利益ー利息の支払い+受け取り |

| 売上高当期純利益率 | 当期純利益÷売上高×100 | % | 大 | 当期純利益=経常利益ー特別損失+特別利益ー税金 |

効率性

続いては効率性です。全て〇〇回転率と名前がついていて、分子は全て売上高、分母はそれぞれの名前の項目になります。単位が回になるので注意してください。こちらも数値は大きい方が良い=回転率が良い方が効率的、となります。

| 名前 | 計算式 | 単位 | 良い | 備考 |

| 総資本回転率 | 売上高÷総資本 | 回 | 大 | 回転率はすべて売上高が分子。大きい方が良い(単位に注意!) |

| 売上債権回転率 | 売上高÷売上債権 | 回 | 大 | |

| 棚卸資産回転率 | 売上高÷棚卸資産 | 回 | 大 | |

| 固定資産回転率 | 売上高÷固定資産 | 回 | 大 | |

| 有形固定資産回転率 | 売上高÷有形固定資産 | 回 | 大 |

安全性

3つ目は安全性です。短期安全性、長期安全性、資本構成とさらに3つに分類できます。

| 分類 | 名前 | 計算式 | 単位 | 良い | 備考 |

| 短期 | 流動比率 | 流動資産÷流動負債×100 | % | 大 | 200%以上が望ましい |

| 当座比率 | 当座資産÷流動負債×100 | % | 大 | 100%以上が望ましい | |

| 長期 | 固定比率 | 固定資産÷自己資本×100 | % | 小 | 100%以下が望ましい |

| 固定長期適合率 | 固定資産÷(自己資本+固定負債)×100 | % | 小 | 100%以下が望ましい | |

| 資本構成 | 負債比率 | 負債÷自己資本×100 | % | 小 | |

| 自己資本比率 | 自己資本÷総資本×100 | % | 大 |

この安全性指標のみ分子と分母が統一されていないのでやや覚えにくいですよね。図を使ったイメージで記憶しましょう!イメージ記憶については以前私が詳しくご紹介しましたので、興味がある方はこちらをどうぞ。→「また忘れた!を防ぐイメージ記憶のすすめ」

完全に余談ですが・・・注)読んだらブログに戻ってきてください!!

最近アヤカに「認知特性」というものを教えてもらいました。見た情報、聞いた情報、読んだ情報のどれを処理するのが得意かどうかというものです。この特性を知っていると、自分に合った勉強、暗記方法が選べます。私は言葉をイメージとして記憶するのが得意な(3)言語映像(ファンタジー)タイプです。ですので、昔から言葉をイメージとして暗記する方法を自然と取り入れていました!そして耳からの情報処理に弱いので音痴なんだな~と納得。興味を持った方はこちらの記事と診断テストをどうぞ!!

診断テストはこちら↓

https://overpass.dokkoisho.com/cognitive/

解説はこちらから↓

安全性指標の覚え方いきますよ~!!

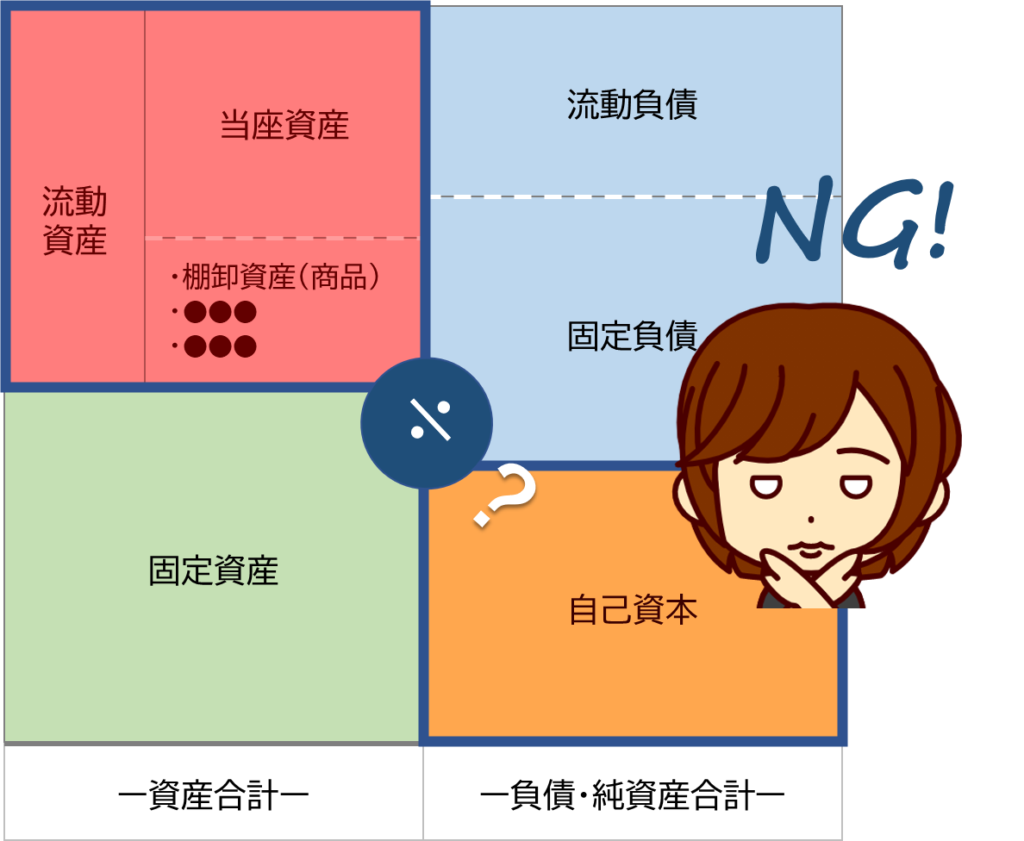

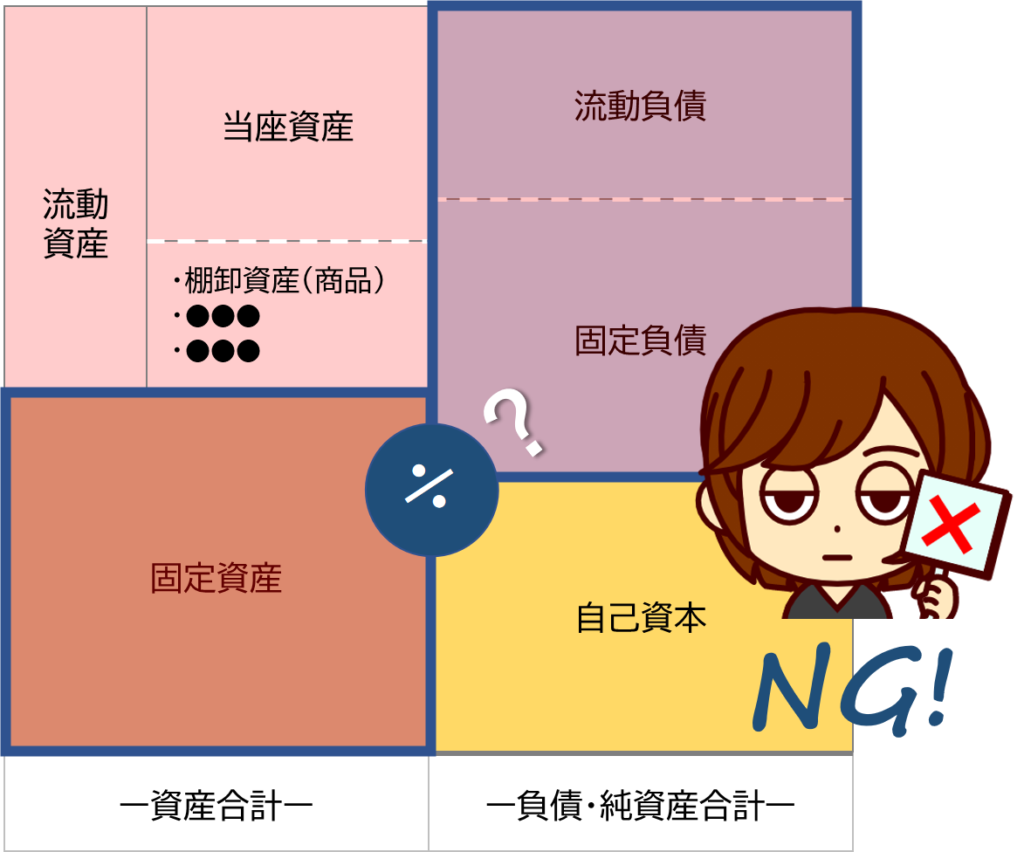

まず、貸借対照表(B/S)がこのような並びになっているのはお分かりかと思います。

B/Sが損益計算書とキャッシュフロー計算書と繋がっていることは、池やんの「決算書は財務3表の繋がりを意識しよう」にて分かり易く説明してありますので、合わせてご確認ください。

貸借対象表

この図をふまえて、安全性指標の計算式を絶対忘れない方法をお伝えします!(強気・・)

こちらの図をご覧ください。指標の計算を図式化したものです。

流動比率

流動資産÷流動負債

*大きい方が良い

当座比率

当座資産(棚卸資産より上)÷流動負債

*大きい方が良い

固定比率

固定資産÷自己資本

*小さい方が良い

固定長期適合率

固定資産÷(自己資本+固定負債)

*小さい方が良い

負債比率

負債÷自己資本

*小さい方が良い

自己資本比率

自己資本÷総資本

*大きい方が良い

まず、分子は指標の名前と同じであることが分かると思います。流動比率であれば分子は流動資産、固定比率であれば分子は固定資産、負債比率であれば分子は負債になります。

そして、必ず分子は左か上となり、必ず隣接するブロック間で水平に÷の記号を使えるブロックが分母となりますので、以下のように斜めや隣接しないもの同士の割り算にはなりません。

数値が大きい方が良いか小さい方が良いかが変わるのはこの安全性指標だけですが、覚え方は、とにかく「自己資本」は大きい方が良い、ということです。(※自己資本が大きい方が良い、というのはあくまで安全性指標の良し悪しを判断する上でのことです。負債がある=悪い、ではないことはにのみの「借入って本当に悪いこと???財務諸表・WACCを絡めて借入のメリットを徹底解説!」で分かりやすく説明しています。)

自己資本が分母の場合、自己資本が大きいと値は小さくなるので、小さい方が良い、自己資本が分子の場合、自己資本が大きいと値は大きくなるので大きい方が良いということです。自己資本が登場しない短期安全性2つは収益性や効率性と同じく大きい方が良いですね。

いかがでしょうか。安全性指標の計算式、もう忘れませんね!(ゴリッ)

図表で記憶をしやすい方はぜひ取り入れてみてください!

ここまでのまとめ

- 分子は必ず左か上で指標の名前になっている。

- 分母は分子の右隣か下(÷の記号が水平に使える並び)

- 自己資本が登場する大小の良し悪しは、「自己資本」が大きくなる方が「良い」

経営指標の覚え方については10代目かわともさんの「サクッと覚える財務指標♪」も参考にどうぞ。

(この方法に気付いた時には世紀の大発見!!だと思いましたが

意外と知られている方法でした~(;´∀`))

経営分析問題の解き方

では指標の計算式をしっかり覚えたところで問題を解いてみましょう。

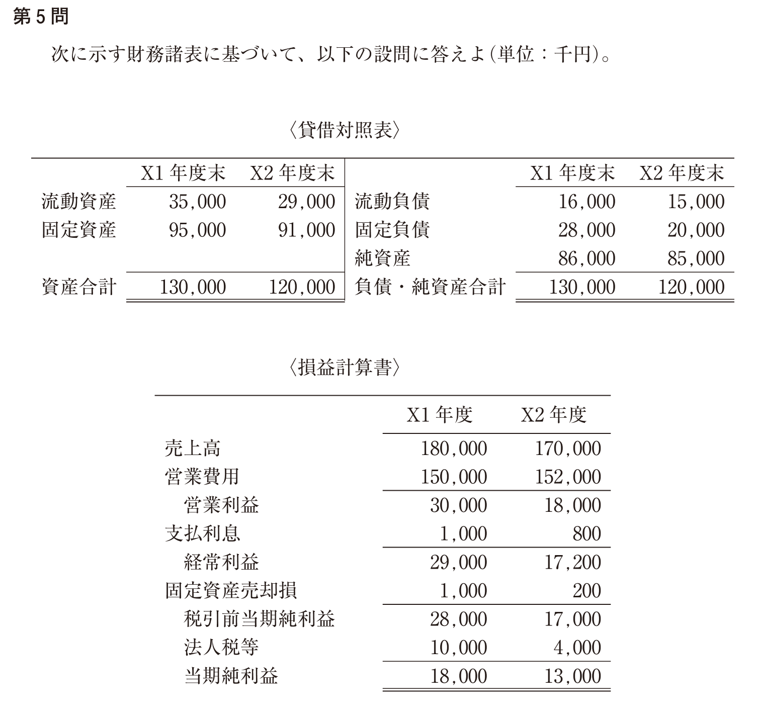

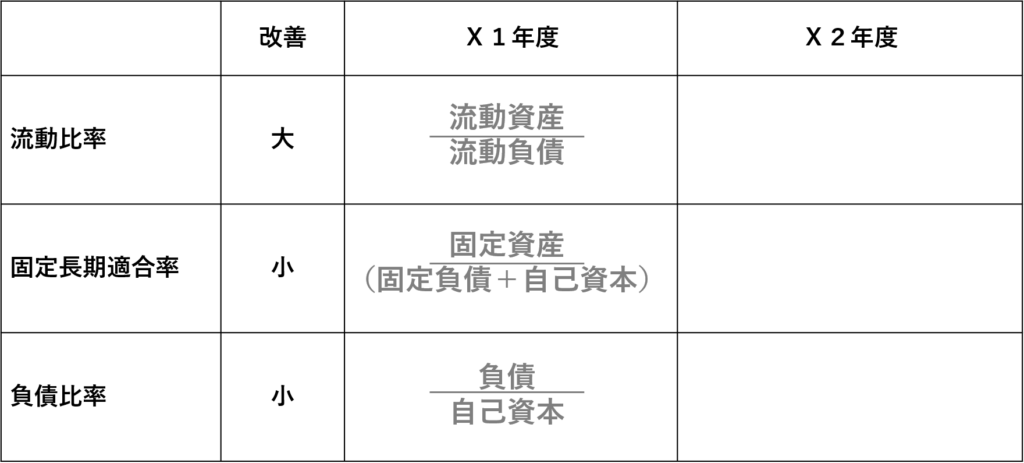

平成25年 第5問 設問1

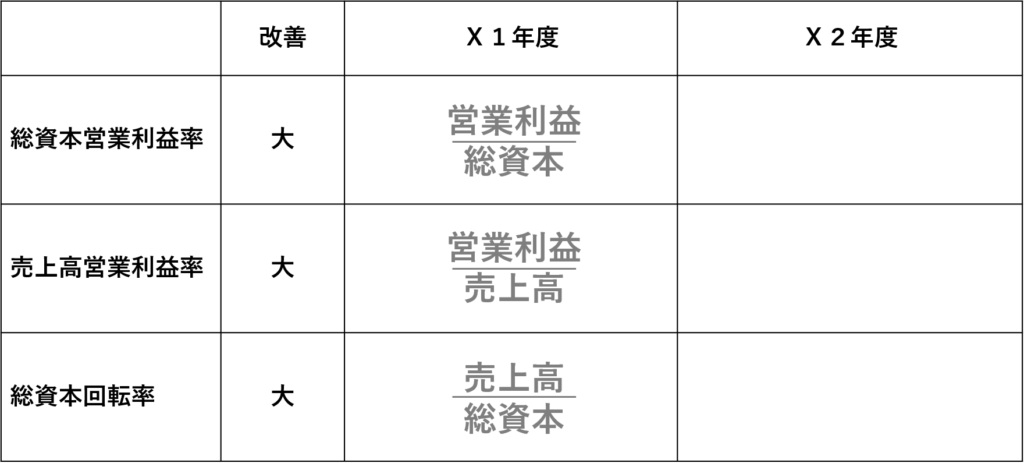

このような問題が出たら、まず以下のような簡単な表を作成します。指標の名前などは自分で分かれば良いので略して下さい。

計算している間に、数値が大きい方が改善なのか小さい方が改善なのか混乱するのを避けるため、あらかじめ改善になるのは数値が大きいか小さいかを書いておくと良いと思います。

※今回はX1年度の欄に計算式を書いてありますが実際は頭に入っていれば良いので書く必要は無いです。(※数値の比較なので計算式の×100は省略します)

そうしたら、指標ごとに数値をまず入れてみます。計算はせずに分数のままでOKです。

分数なので数字の後半「,000」は全て削除し、分母分子に両方0がある場合も省略して数字を入れます。

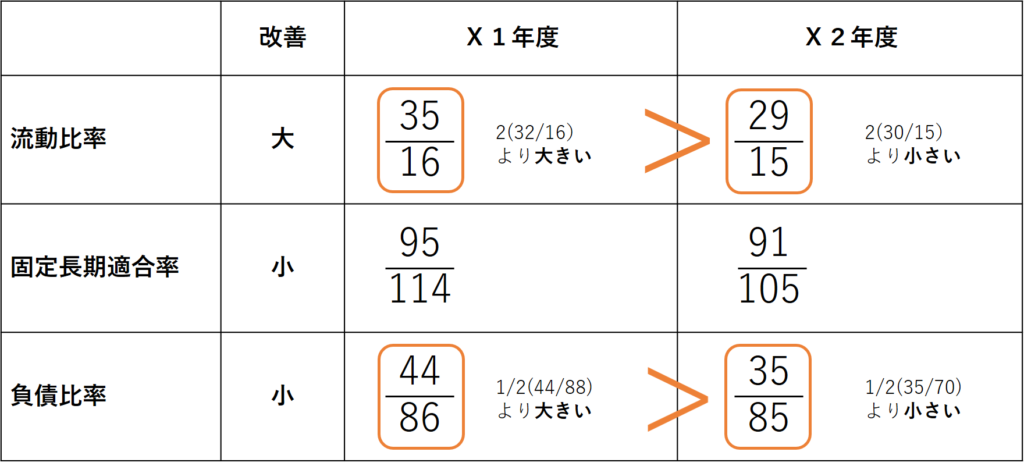

さらに簡単に約分できるものをして、X1年度とX2年度で分母か分子が出来るだけ同じくらいの数字になるようにしていきます。

すると、なんということでしょう!どの指標も分子が同じに出来たので、分母を比較して大小を書き込みます。

これで、どちらが大きいか比較出来ました。大きくなっていれば「改善」ですが、X2年度の方が大きいのは総資本回転率だけなので、正解は悪化・悪化・改善の(ア)になります。

面倒で計算ミスしやすい割り算をしないで回答が出ましたね!!

このように、一見計算が大変そうな経営分析の比較問題も、分数のまま分子や分母を合わせていくと、暗算で回答が出せます。どうしても微妙な数字になってしまう時もあるので、その場合は帯分数にして整数を引いてから小さい数字にして計算するとしやすいです。

※帯分数とは:今回の総資本回転率で出た1と5/13のような分数のこと。左に整数で、右は分子が小さくなる分数。小学校4年生で習ったらしい。。。(30年ぶりくらいにこの言葉を使いました)

ではこの調子で設問2もいってみよう!

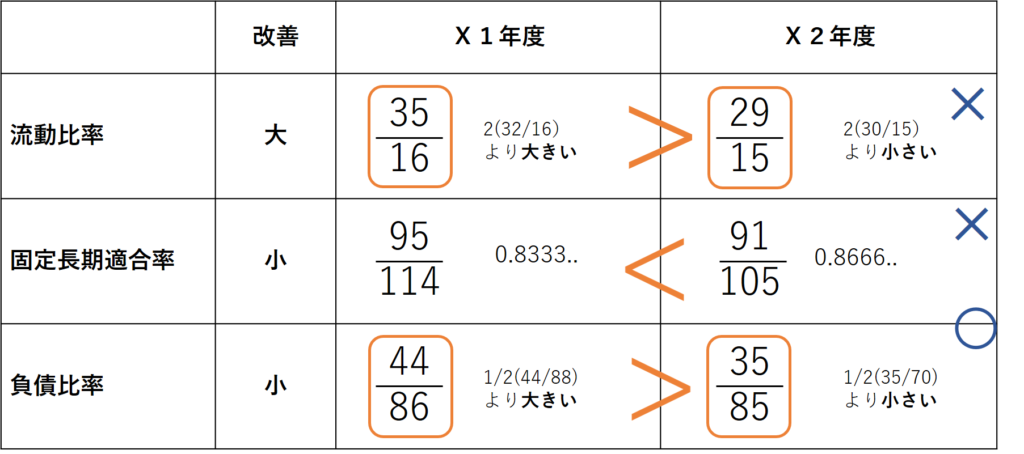

平成25年 第5問 設問2

まずは、簡単な表を作成し、改善が大なのか小なのかを入れていきます。(※数値の比較なので計算式の×100は省略します)

先ほど覚えた通り、自己資本が登場するものは自己資本が大きい方が「良い」ので、自己資本が分母の固定長期適合率と負債比率は自己資本(分母)が大きくなると数値が小さくなるので、改善は小となりますね。

先ほどと同様に分数のまま数値を入れていきます。

流動比率はパッと見てX1年度は2倍以上、X2年度は2倍以下なのでX2年度の方が小さいと分かります。

負債比率はやや分かりにくいですが、1/2より大きいか小さいかで見てみると、X1年度は1/2より大きく、X2年度は1/2より小さいと分かります。(分子を2倍して分母と比較するか、分母を1/2して分子と比較するかはその値と自分の分かりやすい方で良いです)

この段階で、流動比率は悪化、負債比率は改善と分かりましたので、正解は選択肢のアかイだと分かります。これで回答が1つに絞れれば良かったですがそう簡単にはいきませんでした。。

固定長期適合率は1や1/2と比較してもよく分からないので計算しましょう。計算するとこのようになり、X2年度は値が大きくなるので悪化です。

ということで、悪化、悪化、改善のアが正解です。

全て計算しない、とまではいきませんでしたが計算する回数を削減できました。分数にしたら、1や1/2と比較して大きいか小さいかという見方をすると判断できる場合がありますので、使ってみてください。

経営指標を計算しない方法については、11代目べりーさんの「【渾身】1次試験の1次試験の財務指標は計算しない?! 財務会計「経営分析指標」のヒント」、7代目たきもさんの「【渾身】経営分析指標の覚え方」でも紹介されています。

(この方法に気付いた時も世紀の大発見!!だと思いましたが

そんなはずはありませんでした(;´∀`))

まとめ

いかがでしたでしょうか。

① なかなか覚えにくい安全性指標の計算式は図のイメージで覚える

② 経営分析は比較問題なので、小数点まで計算せず分数のままで比較する。

比較の仕方は分母分子を合わせたり、1や1/2と比較したりしてみる。

この方法で、計算間違いを防ぎ、時間短縮を図れます!ぜひご活用ください。

財務会計の経営分析は1次試験では頻出、2次試験は毎年出題され、配点が25点もある重要論点です。特に収益性、効率性、安全性の指標については必ず計算式を覚えましょう。

ではまた次回!明日はお休みで、月曜日は池やんで~す!!

って、お~い!🐾ペト(←つっこみ)

完全にりんのこと忘れてたよね。こんちゃん(らしきキツネ)を登場させて忘れたでしょ。

あは!あははは!あはははは~!!

月曜日はなんと!!池やんがカレーを作ります!乞うご期待!(^^

masumiのその他の記事はこちらから

☆☆☆☆☆

いいね!と思ってもらえたらぜひ投票(クリック)をお願いします!

にほんブログ村のランキングに参しています。

にほんブログ村

クリックしても個人が特定されることはありません

Twitterのフォローもよろしくお願いします!!(^^

お疲れ様です。

1次試験の財務・会計の経営分析、渾身の指南記事、ありがとうございます!

「覚える指標が多くて頭に定着しないなぁ」と思っていたところ、

まさに「渡りに船」です!

ここまでわかりやすく解説している媒体はあまりないのでは?

本当に覚えやすいし、とても助かります。

ちなみに「認知特性テスト」もやったら、

飛び抜けて(3)言語映像「ファンタジータイプ」でした!

言語をイメージ化するのが得意な特性は、

自分の読書好きにも当てはまります。

試験勉強の合間にも読書は欠かしていません。今は、自分の自己欺瞞=箱と例え、

その困った「箱」問題を抱えた「私」と、将来の上司となる人物との問答で

明確に問題点を見事に洗い出してゆく痛快なストーリー仕立てのビジネス本、

『自分の小さな「箱」から脱出する方法』(アービンジャー・インスティチュート著)を

図書館から借りて、面白く読んでいます(もう絶版かな?)。

余談の方が長くなりましたが、1次突破に向けて歩みを進めます。

のりぞーさん

コメントありがとうございます!!

ちょうどタイミングだったとのこと、良かったです(^.^)

認知特定テスト、私と一緒ですね!!

私も読書が好きです。面白そうな本を読んでらっしゃいますね!!

完全なビジネス書よりもストーリーがあった方が読みやすいのも特性でしょうか。

私の完全な主観ですが、このファンタジータイプの人は、2次試験は比較的得意なのではないかと思っています。

与件文を読みながら実際の現場のイメージを想像しやすいという特性がありますね!

ぜひ高いイメージ力を活かした勉強法を取り入れてみてください。

応援しています!

masumiさん、解り易い図解ありがとうございます!

安全性のところの表の、備考のところで

”回転率はすべて売上高が分母…”

となっていますが、正しくは

”回転率はすべて売上高が分子…”

でしょうか。

本文でも、”全て〇〇回転率と名前がついていて、分子は全て売上高、分母はそれぞれの名前の項目になります”と書かれていたので、ちょっとした誤記かと思いました(回転期間の場合は売上高が分母に来ますね)。

kayさん

コメント、ご指摘ありがとうございます!!修正いたしました。失礼いたしました!

masumiさん、ありがとうございます!

それでは基本、自己資本比率を中心に考えていこうと思います!

そういえば今回の記事での新しい似顔絵イラスト、だめってやってるイラストがかわいいですねw

別のバリエーションがあったとは!

ロムさん

イラストのコメントありがとうございます!自分で作成しているメリットを最大限活かしております(^^♪

次回(5月28日)もまた新たな顔が出てくるのでよろしければご覧ください。今回ご指摘いただいた2次試験の経営分析指標とも関連した内容です!!

勉強頑張ってください!応援しています!

財務分析の記事、ありがとうございます。

財務分析の勉強を始めた頃は、固定比率と固定長期適合比率は小さい方がよい、ということに幾度となく引っかかってきたので、ここに関してだけは完璧にしましたw

1点、いつも疑問があって質問させていただきたいのですが、特に二次試験の事例Ⅳの一問目にて安全性のことを書く時、選ぶべき指標で自己資本比率と負債比率を使い分ける基準を教えていただけたらと思います。

借入金に依存している、という与件文がある時に、上記二つのいずれかを使おうとは思うのですが、とりあえず自己資本比率を書いておけば、

①純資産が乏しい

②借入金に依存している

という二点の根拠になるんじゃないか、と思うのですが……。

ロムさん

コメントありがとうございます!固定比率と固定長期適合率、なかなか忘れやすいですよね。今完璧だと安心ですね!!

ご質問の自己資本比率と負債比率を使い分ける基準のことですが、実際の診断業務では分かりませんが、試験の解答という点では、おそらくどちらでも正解になると思います。これまで予備校やテキストの模範解答でも別解としてどちらも正解になっています。

私の場合は負債比率の数値が大きくなるのがなんとなく嫌なのでほぼ自己資本比率を使っていました。

ロムさんのおっしゃっている

①純資産が乏しい

②借入金に依存している

という点、まさにそうだと思いますので、

実際は社長へのプレゼンを考えた時に負債を減らす方向の提案をするのか、自己資本を増やす提案をするのか、で使い分けをしても良いのかも、というのが個人的意見です。

いずれにしても、2次試験対策としてはどちらでも正解になると思いますので計算ミスをしにくい方を使うということで良いかと思います!