借入って本当に悪いこと???財務諸表・WACCを絡めて借入のメリットを徹底解説!

🌸🌸🌸🌸一発合格道場!オンライン春セミナー2021のご案内🌸🌸🌸🌸

4月10日(土) 午後(時間調整中)

・第1部 <1次試験対策+相談会>

・第2部 <2次試験対策+相談会>

・第3部 <懇親会>

Web会議アプリ「zoom」を活用したオンライン開催!

3月15日(月) 12時より「こくちーず(告知’s)」で募集開始予定

一次試験・二次試験の学習ノウハウやzoomのブレイクアウトルームを活用した小グループ単位でのディスカッションで相互交流を図るセミナーです!

また、第3部ではオンライン懇親会を開催します。ご希望の方はご参加ください。

道場メンバーや受験生同士で交流を深めて頂き、合格に向けモチベーションを高めて頂きたいです。

ご検討ください!

🌸🌸🌸🌸🌸🌸🌸🌸🌸🌸🌸🌸🌸🌸🌸🌸🌸🌸🌸🌸🌸🌸🌸🌸🌸🌸🌸🌸🌸🌸🌸🌸

☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆

どうも、にのみです!

皆さん勉強の進捗はいかがでしょうか?

なかなか進まない?7教科終わる気がしない?合格するか不安?

大丈夫です!!!まだ2月です!もし今のところ順調でなくても全く問題ありません!やることは1つ、日々コツコツと昨日の自分より賢くなることです。

一緒に頑張っていきましょう!

contents

借入ができる企業は優良企業?

さて、今回の記事は「借入」についてです。つまり企業にとっての「借金」のことです。

先に言っておきます。この借入、企業にとって超重要です。成長している企業ほど、この借入をうまく使いこなしてると言えるでしょう。

借りる側からの視点で「借金」というと、「ない方がいい」「危ない」「利子が怖い」といったようなイメージを持たれるのではないでしょうか?

一方、お金を貸す側の立場で考えるとどのような人に貸したいと思えるでしょうか?

もちろん「返してくれそうな、信用のある人」ですよね?これは企業でも言えることで、借金たくさんしている企業だから経営がヤバいという側面もなくはないですが、借金を出来る企業=信頼がある優良企業、という見方の方が企業を適切に評価できることも有るのです。

例えば、2020年度の第3四半期に3兆円という額の純利益を出したソフトバンクグループは、実は日本最大の借金企業です。その額なんと、15兆円。

他にも三菱商事・武田製薬・イオン等々、誰でも知っている超スーパー企業がかなりの額を借入をしています。

ちなみにソフトバンクグループの自己資本比率は20%程度で、優良企業と呼ばれるラインである40%以上を大きく下回っています。

ソフトバンクは投資で失敗してる案件もあるって聞くし、製薬会社は研究開発費がかかりすぎてお金がないのかな?等々ネガティブなニュースが流れがちですよね?

しかし、これらの企業は普通に考えれば、倒産の危機ではないはずですし、これだけの利益を四半期で上げられるのであれば、借入を返済し自己資本比率を改善することで安全性を高めることもできるはずです。

なぜそこまでして借入をするのか。それは戦略的に借入をした方がいいからです。ではどういったメリットがあるのかを見ていきましょう。

借入をするメリット

借入をするメリットとしては以下が挙げられます。

- 株式の分散を回避しながら資金調達ができる

- レバレッジを利かせられる

- キャッシュを手に入れられる

- 節税効果がある

以下、詳しく見てみましょう。

株式の分散を回避しながら資金調達ができる

少しいい方は乱暴ですが、会社は誰のものでしょうか?従業員?社長?会長?

正解は、「株主」です。

会社は株主のものなので、会社運営は株主の目を気にしながらしなければいけません。

資金調達の方法には、この株主を募ることで資金を調達をすることもできるのですが、それは自社の株式保有率の低下を意味し、これまで以上の多くの株主の意見を聞かなければいけなくなります。

また基本的に株主は配当金や株価の上昇による自身の利益を期待して出資しているので、どうしても短期的な業績を会社に求めます。

従って、長期目線での事業戦略を立てずらくなってしまうのです。

レバレッジを利かせられる

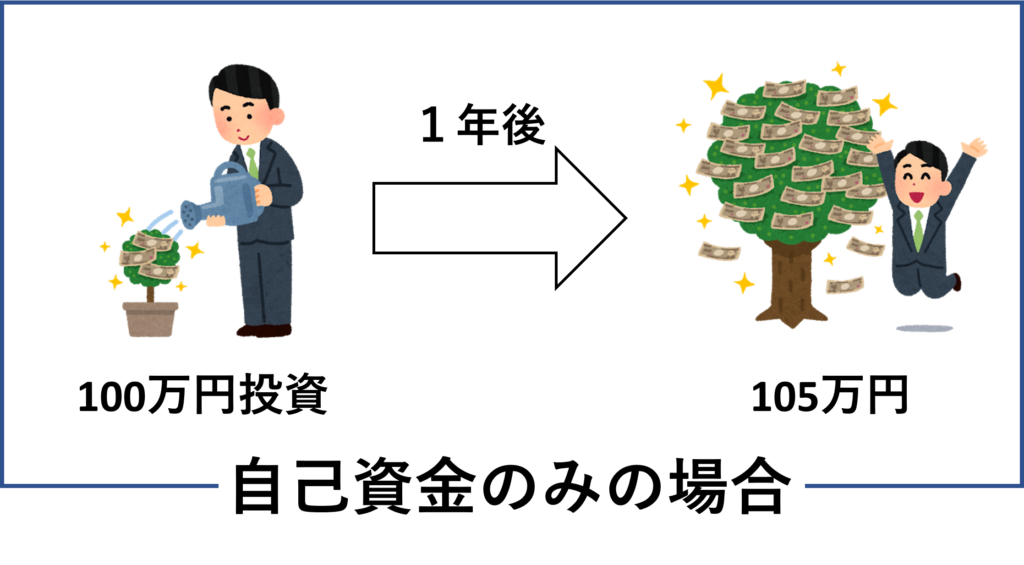

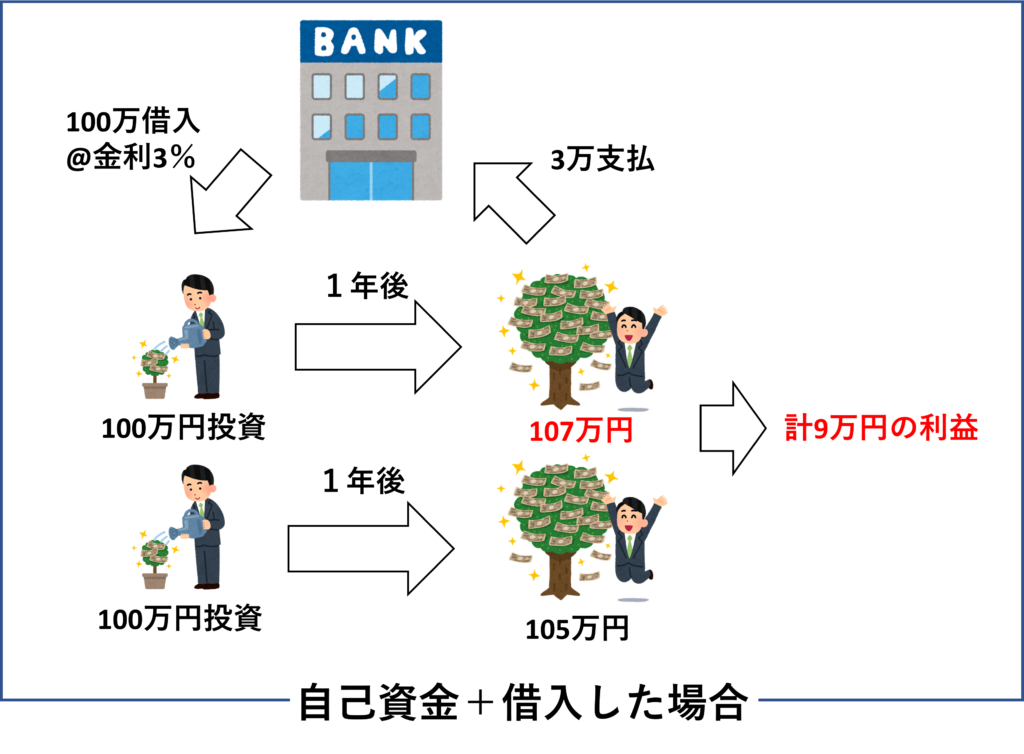

レバレッジとは簡単に言うと、てこの原理です。借入をすることでリスクは増えるものの、リターンの増加が期待できるのです。

例えば、手元に100万円があったとして、それをリターン5%/年の事業に投資するとすると、1年後には105万円になります。

一方、そこに更に3%の金利の100万円の借入をして、リターン7%/年の事業に投資すれば、差し引きトータル109万円となります。

更に翌年は、209万円で運用すれば9万円以上の利益が出て…といった具合です。

これを莫大な金額でやっているのがソフトバンクグループです。仮に自己資本比率が下がったとしても、利息を支払うことになっても、それらを回収できるという計算を基に戦略的に借入をすることで、利益の最大化を目指しているのです。

キャッシュを手に入れられる

経営をする上で最も大事なものは何かわかりますか?

そうです。「キャッシュ」です。いくら売り上げを伸ばしたり、たくさんの設備を持っていても、キャッシュが枯渇すれば企業は倒産します。

黒字倒産という言葉も聞いたことがある方もいるかもしれませんが、売り上げは立っているんだけど、キャッシュが枯渇したという状態です。

つまり借入というのは企業にとって非常に重要なキャッシュを手に入れられる一つの手段なのです。

節税効果がある

皆さんは年収と手取りの差額に泣きそうになったことはありませんか?私は初任給が意外ともらえて、GWに親とごはんに行ったり、クロスバイクを買ったりして、ルンルンだったのですが、厚生年金等が引かれだす2か月目の給料を見て固まった記憶があります。

恥ずかしながら、クレジットの支払いでほとんどの給料が消え、6月は大学生の時くらいお金がないんじゃないかと思うほどでした。

会社員ではこのように税金が取られた後にクレジットの支払いをしたり、利子を含む借金の返済をしなければなりません。

一方で、会社も法人税を支払わなければなりませんが、実はこの法人税を支払う前段階(税引き前利益)から利息の支払いをして、その後法人税がかかる、つまりよく言われる経費計上ができるのです。

これがあることから借り入れによる節税効果が望めます。

詳しくは次の項で述べます。

借入金の財務3表への影響

診断士おなじみ財務3表とは、

- 貸借対照表

- 損益計算書

- キャッシュフロー計算書

のことです。

ここでは、借入がこれら3表にどのように効いてくるのか見てみましょう。

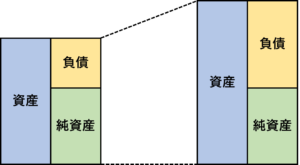

貸借対照表

まずは貸借対照表です。貸借対照表とはある瞬間における企業の資産状況を見るものです。左が資産、右上が負債、右下が純資産となり,基本的には左右の大きさは等しくなります。

では貸借対照表ではどのような変化が起こるか見てみましょう。

資産の絶対額は増える一方、その増加分は負債によるものなので、資産に対する負債の割合は増加します。

つまり、自己資本比率が悪化(低下)します。自己資本比率の低下=企業の安全性の低下、ということになります。

損益計算書

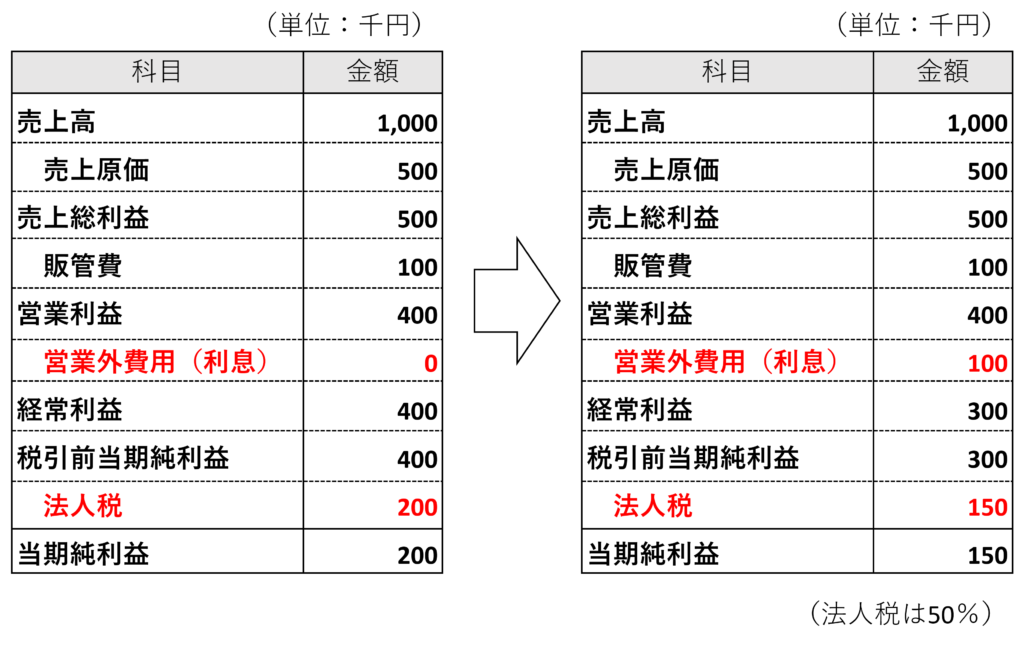

続いて損益計算書です。慣れない人にとっては各項目が意味不明で見たくもないかもしれませんが、今回はせめて借入による影響だけにフォーカスを当てて、アレルギーを緩和しておきましょう。

損益計算書とはザックリ言うと、ある期間における企業の利益と費用を示したものです。

かなり簡易な損益計算書ですがお許しください。

まず前提として、投資家(融資元と株主)の目線での利益最適化を考えます。

左図では借入をしておらず、利息は0で株主への還元は当期純利益200となります支払われます。

一方右の図では、借入をして利息の支払いがあります。利息の支払いは営業外費用というものに計上されます。上記のようにこの営業外費用は法人税が掛けられる前の営業利益から引かれていることが分かります。

そして、経常利益が減ったことで当期純利益は減少しますが、債権者は100・株主は150でトータル250の額が投資家に還元されることになります。借入をしていない際との差額50は法人税の減少分と一致し、節税になったと言えるのです。

つまりメリット4つ目で述べた、借入をしていると法人税で支払う額は減り、節税効果が得られるということが損益計算書でよくわかります。

※今回は借入しても売上に変化がないと仮定し、当期純利益が減る結果となりましたが、本来であれば(借入による投資のリターン )>(利息の返済+売上向上による法人税の増加分)となれば企業側の利益の観点からも借入をした方がお得ということになります。ただ少しややこしいので、今回は借入による節税効果を理解していただければOKです。

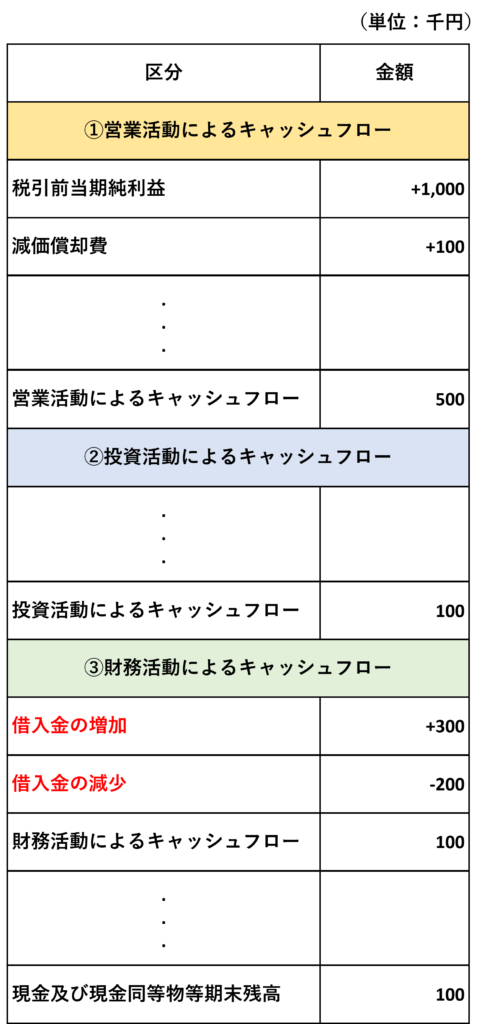

キャッシュフロー計算書

最後にキャッシュフロー計算書についてです。これまたアレルギーが出る方がいるかもしれませんが、かなり省略するので少しずつ慣れていきましょう。

上記でも述べているように、キャッシュは企業における命です。貸借対照表・損益計算書は働いていてもよく聞くかもしれませんが、普段働いていてもキャッシュフロー計算書を耳にすることは少ないかもしれません。(私がそうでした。)

実はこのキャッシュフロー計算書も企業にとって重要なものなのです。

イメージ的にはキャッシュの動きを追うもので、+で表されるものがお金が入ってくるもの、-で表されるものがお金が出ていくものです。

では借入をするとどうなるか見てみましょう。

借入が関連するところは③の財務活動によるキャッシュフローです。借入をすると手元には流動資産(現金等)が入ってくるのでキャッシュはプラスになります。一方、借入を返済すると、手元のキャッシュは減少するのでマイナスとなります。

ここでメリットで述べた借入によりキャッシュが手に入るということがキャッシュフロー計算書でわかりました。

借入金による企業価値の変化

他にも借入による企業価値への影響があります。借入をした際には節税効果があり、投資家の利益が増加することを述べましたが、このことからも感覚的に借入をすることで企業価値(評価ともいえるでしょう)が高まることが分かると思います。

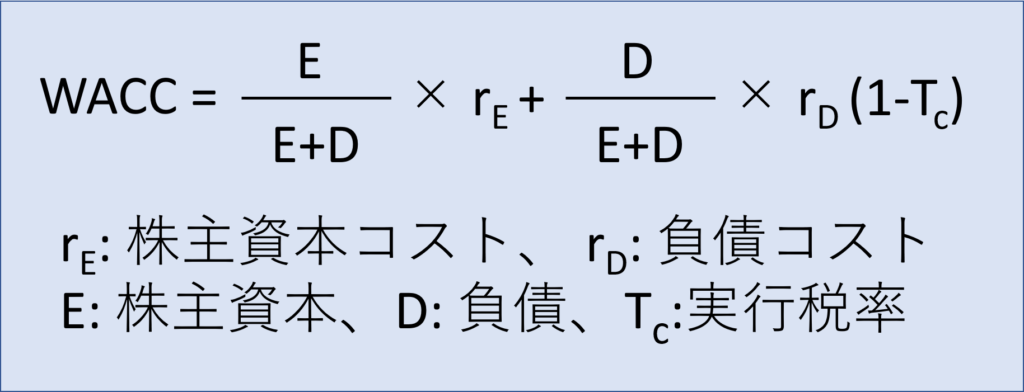

ここでは更に診断士の試験範囲であるWACCを使った企業価値の算出をしてみましょう。WACCは1次試験の財務会計では超頻出なので、確実に算出出来るようにしましょう。

企業価値は主に以下の3つで求められます。

- コスト・アプローチ

- マーケット・アプローチ

- インカム・アプローチ

詳しくは当道場4代目まっすーの【渾身・財務】WACCとCAPMをご覧ください。

この中でWACCを使った③のインカム・アプローチ(DCF法)による企業価値の算出方法があります。

WACCの求め方は以下です。

株主資本コストとは株式で資金調達する際のコスト、負債コストは負債で資金調達する際のコスト、株主資本は自己資本に当たります。

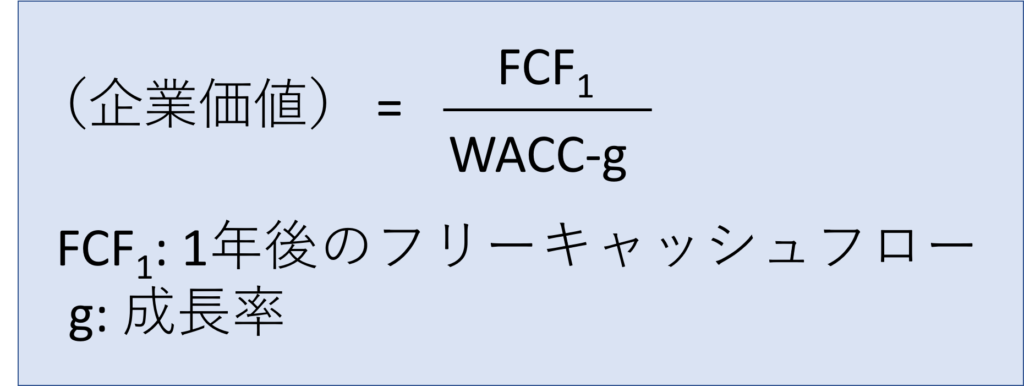

更に毎期一定の成長率で成長するとき、DCF法では以下により企業価値が求められます。

フリーキャッシュフローとは税金等を支払った後に残った自由に使えるお金、成長率は1年でキャッシュフローが何%増えるかという数値です。

この時WACCは分母にあることが分かります。

分母が小さいほど企業価値は大きくなる、つまりWACCが小さいほど企業価値は高くなるということになるのです。

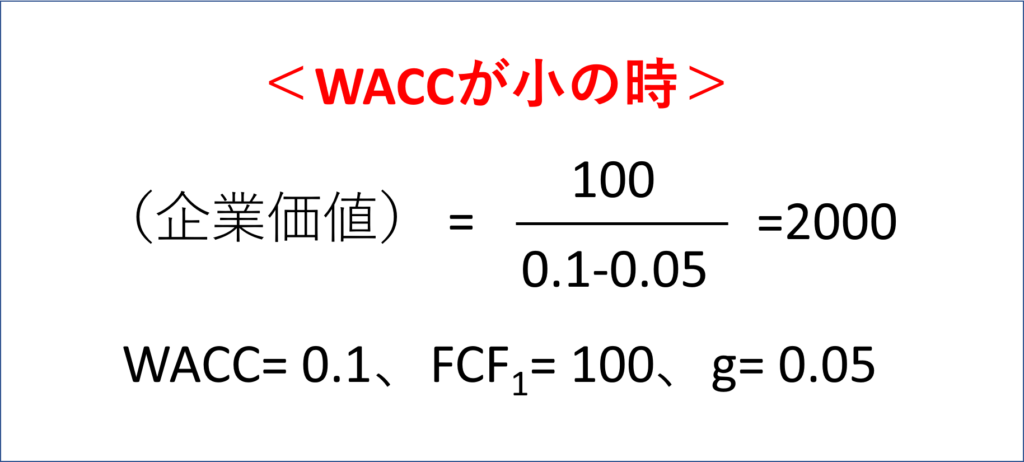

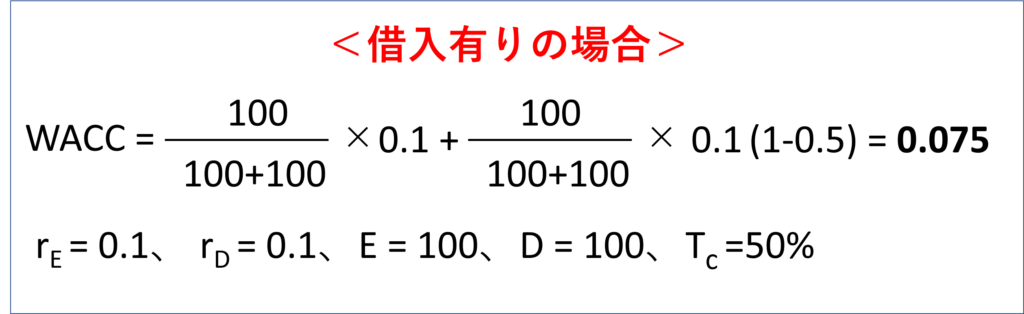

一例を見てみましょう。ここではWACC以外を固定して計算してみます。

ここまででWACCの大小により企業価値が変わることが分かりました。

ではWACCが小さい時とはどのような時か。WACCを算出する式で負債(D)以外の数値を一定とすると、負債が大きくなればなるほど、(1-Tc)の項が効いて、全体としては小さくなります。

ここでも一例を見てみましょう。

ここでは資本を200と固定して、それが自己資本のみの時と、自己資本+借入の時で企業価値を考えてみます。

以上をまとめると、

負債が大きくなる→WACCが小さくなる→企業価値は上昇する

という理論が成り立つのです。負債は節税効果やキャッシュを生み出すだけではなく、企業の価値までも上げるのです。

企業の価値が上がる=信用が上がる、ということになり更に出資者を募ることや借入ができ、更に事業を成長させることで企業の価値が上がり、、、といった具合で好循環となります。

まとめ

今回は借入について身近な話題から診断士の試験に繋がるように記事にしてみました。

取り上げた内容はメリットが中心になりましたが、もちろん100%借入がいいとは言えません。債務超過という資産を全て売り払っても負債が残ってしまう状態だと実質的には倒産ですし、投資した事業が100%成功する保証はどこにもありません。

ただ身近な出来事により借入の新しい知見が広がり、更に診断士試験に繋がって楽しい!というような読者の方が少しでも増えてくれると嬉しいです。

今回もありがとうございました。

☆☆☆☆☆☆☆

いいね!と思っていただけたら

![]()

にほんブログ村

↑ぜひ、クリック(投票)お願いします!↑