決算書は財務3表の繋がりを意識しよう【中小企業診断士】

☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆

本日も道場ブログをお読みいただき、ありがとうございます。

★★★★★★

本日は中小企業診断士試験において、重要度の高い財務・会計です。

財務・会計は、1次・2次試験ともに出題されるため、しっかりと学習して得点源にすることで、合格へ一歩近づくことができます。何よりも合格後は、中小企業診断士としてクライアントの決算書を見て社長と対話することや財務診断を行ったりする為に、しっかり理解すべき科目です。合格後の活動のためにも気合いを入れていきましょう。

contents

決算書とは

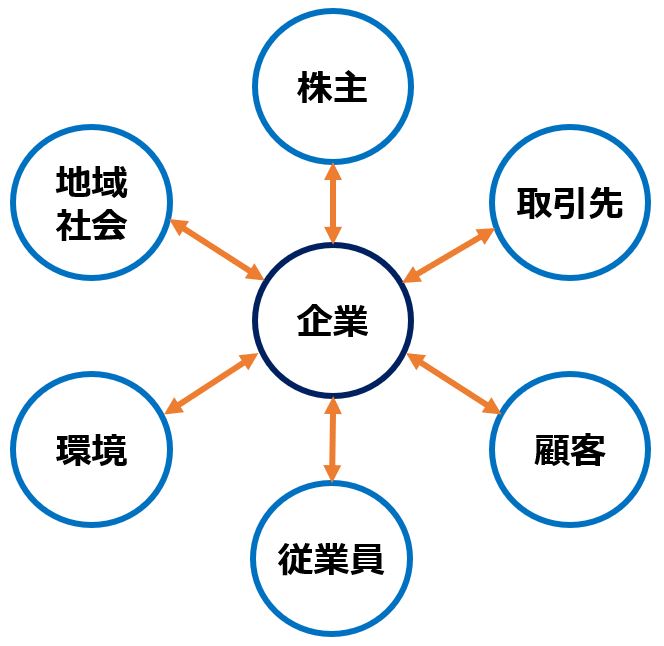

みなさん、決算書って何のためにあると思いますか?

一般企業においては、経理や経営企画、経営者等々が目を通しています。他には銀行員や投資家といった方々も企業の決算書を読んでいます。見る人の立場によって決算書を見る目的は変わります。

■経営者

自社の経営状態を把握することにより、健全な経営を実行するための判断材料にしています。

■投資家

決算書を通して会社の将来性を判断し、投資の判断材料にしています。

■銀行員

融資の際に「ちゃんとお金を返せる能力はあるのか」等の判断材料にしています。

■取引先

商品販売後に代金の回収までに相手企業が倒産すると代金が回収できなくなってしまいます(貸倒れ)。こうしたリスクを抱えた企業を選別し、取引をして問題ないかを判断する材料に決算書を用いるケースもあります(与信管理)。

こうした方々をはじめとして、企業の経済活動には直接・間接的に多くの人々が関与していて、様々な利害関係があります。こうした利害関係者をステークホルダーといいますが、決算書はステークホルダーのために公開されています。

決算書ができるまで

時間軸で見た会計処理は、経理部や税理士事務所等によって以下の流れで行われます。

決算書とは主に「④年次決算」で年に1回の締めくくりをした結果を指します。決算日から原則2ヵ月以内に決算業務を終了し、税務署に税務申告をし、各種税金の納付を行います。そして、上場企業(未上場の大会社も)では、3ヵ月ごとに四半期決算を行い、四半期短信や四半期報告書を作成し、開示しています。

決算書とは主に「④年次決算」で年に1回の締めくくりをした結果を指します。決算日から原則2ヵ月以内に決算業務を終了し、税務署に税務申告をし、各種税金の納付を行います。そして、上場企業(未上場の大会社も)では、3ヵ月ごとに四半期決算を行い、四半期短信や四半期報告書を作成し、開示しています。

この場合、会社の定款に株主総会の招集時期を「事業年度末日の翌日から3ヵ月以内」とする記載が必要です。注意事項として、

・申告期限の延長は、法人税、事業税、都道府県民税、消費税(法改正により令和3年3月31日以後終了する事業年度末の属する課税期間から)

・申告期限と納期限は別物つまり、法人税等に関しては納税の期限は2ヵ月以内だけど、申告の期限は手続きによって3ヵ月以内にすることが出来る、ということです。

そして、企業会計実務で慣習として発達した中から、一般に公正妥当と認められる基準を要約したものが、企業会計原則です。これは、「一般原則」、「損益計算書原則」、「貸借対照表原則」、「企業会計原則注解」で構成されています。お気づきかと思いますが、決算書のうち、「キャッシュ・フロー計算書」に関する原則は企業会計原則の中にありません。

企業会計原則は、企業会計のベースとして理解しておきたい内容ですが、近年は国際会計基準(IFRS)へのコンバージェンスが図られているため、企業会計基準委員会(興味がある方はこちら)が制定する会計基準が重視される傾向になってきています。

企業会計原則について、過去には以下の問題が出題されています。

■過去問(H29:1次試験第5問)

企業会計原則に関する記述として、最も適切なものはどれか。(ア)会計処理の原則および手続きを毎期継続して適用し、みだりに変更してはならない。

(イ)株主総会提出のため、信用目的のため、租税目的のためなど種々の目的のために異なる形式の財務諸表を作成してはならない。

(ウ)すべての費用および収益は、その支出および収入の時点において認識し、損益計算書に計上しなければならない。

(エ)予測される将来の危険に備えて、合理的な見積額を上回る費用を計上することは、保守的な軽々処理として認められる。

企業会計原則を理解していれば、一目でわかる問題です。選択肢「ウ」は、収益認識基準に関する記述ですね。

正解・解説は、ご自身のテキストにお譲りし、以下に企業会計原則を記載します。

真実性の原則(最上位概念)

企業会計は、企業の財政状態及び経営成績に関して、真実な報告を提供するものでなければならない。

正規の簿記の原則

企業会計は、すべての取引につき、正規の簿記の原則に従って、正確な会計帳簿を作成しなければならない。

資本取引・損益取引区分の原則

資本取引と損益取引とを明瞭に区分し、特に資本剰余金と利益剰余金とを混同してはならない。

明瞭性の原則

企業会計は、財務諸表によって、利害関係者に対し必要な会計事実を明瞭に表示し、企業の状況に関する判断を誤らせないようにしなければならない。

継続性の原則

企業会計は、その処理の原則及び手続きを毎期継続して適用し、みだりにこれを変更してはならない。

保守主義の原則

企業の財政に不利な影響を及ぼす可能性がある場合には、これに備えて適当に健全な会計処理をしなければならない。

単一性の原則

株主総会提出のため、信用目的のため、租税目的のため等種々の目的のために異なる形式の財務諸表を作成する必要がある場合、それらの内容は、信頼しうる会計記録に基づいて作成されたものであって、政策の考慮のために事実の真実な表示をゆがめてはならない。

財務3表の結びつきを意識しよう

財務3表とは、以下の3つを指します。

①貸借対照表

②損益計算書

③キャッシュ・フロー計算書

一般的には以下で呼ぶケースもあります。

貸借対照表=BS(Balance Sheets)

損益計算書=PL(Profit and Loss statement)

キャッシュ・フロー計算書=CS(Cash folw Statement)・・・CFと呼ぶこともあります(⇒こっちの方がわかりやすい?)

決算書の一つである株主資本等変動計算書は仲間外れです。これも大事な書類ではあるのですが・・・。

貸借対照表(BS)

ある一時点において、企業がどうやって資金を集め(右側=負債・資本)、その資金を何に投じたか(左側=資産)を示したもの。

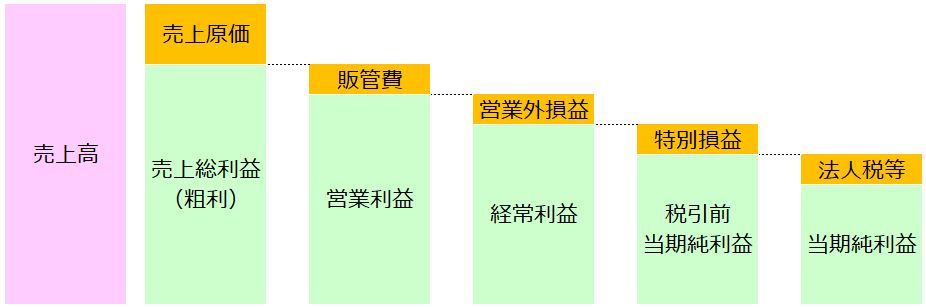

損益計算書(PL)

企業が一定期間に活動した結果として、どの程度の売上、費用、利益、損失が出たかを示したもの

損益計算書には5つの利益がありますので、理解しておきましょう。

キャッシュ・フロー計算書(CS)

企業が一定期間に活動した結果として、①本業の「営業キャッシュフロー」で稼いだお金を、②設備投資等の「投資キャッシュフロー」に回し、③借入金返済や配当等の「財務キャッシュフロー」に回す、というキャッシュの流れを示したもの

財務3表は、それぞれ繋っています。

例として、収益および費用がすべて現金取引によって行われている場合は、次のように表現できます。

実際にはもう少し複雑な形で繋がっているのですが、まずはシンプルな形でイメージして財務諸表間の繋がりを理解しましょう。

さいごに

いかがでしたか?財務3表の繋がりはしっかりとイメージ出来たでしょうか?

全体を把握したうえで各論を学習していくことで、いまどの論点の学習か現在地を認識し、横断的な知識の定着に繋がると思います。

・先代・岩塩が繋がりの重要性を説いています。【財務会計】初学者は項目間の”繋がり”を意識しましょう【中小企業診断士】

・にのみは身近なテーマで借入による財務3表への影響を説いています。借入って本当に悪いこと???財務諸表・WACCを絡めて借入のメリットを徹底解説!

どちらも分かりやすい記事なのでぜひご一読ください。

顔出しは明日のお楽しみ!!

☆☆☆☆☆

いいね!と思っていただけたらぜひ投票(クリック)をお願いします!

ブログを読んでいるみなさんが合格しますように。

にほんブログ村

にほんブログ村のランキングに参加しています。

(クリックしても個人が特定されることはありません)

通りすがりの読者です。

TIPSの消費税の申告期限延長の件ですが、昨今快晴がありました。

下記リンクをご参照ください。

https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/shohi/annai/0020003-179_01.htm

瞬殺のK’zさん

こんばんは。

合格後もブログを見て頂きありがとうございます。

消費税の申告期限延長の件、ご指摘ありがとうございます!

ついに法人税等と一緒で申告期限の延長の特例がスタートしたんですね。

勉強になりましたし、誤った情報を訂正することが出来ました。

引き続きよろしくお願い致します。

覚えていただき光栄です。

昨年の口述対策でお世話になりましたので、このような形で少しでもお役に立てて何よりでした。

そして、誤字があったことはそっとしておいてください^^;

これからも応援しております。

瞬殺のK’zさん

応援ありがとうございます。

道場とご縁があったこと、合格後にもコメント頂けること、

嬉しい限りです8

今後も瞬殺のK’zさんの専門分野から気付くことあれば、

ご意見等頂けますと幸いです。

私も瞬殺のK’zさんの本業・診断士活動の益々の発展を応援しております。

これからもよろしくお願い致します。

池やんさん、ありがとうございます。

自分は経理の仕事がしたくて簿記二級の勉強をしてきましたが、実務を行うことが叶わなかったので申告期限の延長については全く知りませんでした。

普段業務で納税証明書を取ることがあるのですが、時々スムーズにもらえなかったりするのはこの辺りが関係していたのか……。

企業会計原則についてですが、何度か学んできたものの保守主義の原則についてはどうにもぼんやりとした記述なので、いつもはっきりと理解できずにいます。

これは、貸倒引当金や偶発債務引当金などの処理を行うなどして、損金として認められるような処理を行ってもいいですよ、という意味なんでしょうか……?

ロムさん

こんばんは。コメントありがとうございます。

保守主義の原則は、

利益は控えめに計上しよう、という保守的な考え方です。

「企業の財政に不利な影響を及ぼす可能性がある場合」というのは、費用や損失が発生する場合を指し、「予想の損失は計上してね」ということです。

保守主義の原則の考え方に沿った会計処理の例には以下があります。

・引当金の計上

・棚卸資産の評価における低価法の選択

・減価償却費の計算における定率法の選択

ご存じかもしれませんが、企業会計原則注解には、過度に保守的な会計処理をしてはいけないと書かれていますので注意が必要ですね。

少しでも参考になれば幸いです。