【渾身】「オプション取引」は笑顔で瞬殺しよう!

当サイトを初めてご覧になる方へ。

当サイト「中小企業診断士試験 一発合格道場」は、中小企業診断士試験の合格を目指す方向けに、代々の合格者が勉強のコツや診断士としての活動の様子などを書き綴っています。

受験生以外の方も、中小企業診断士という存在に少しでも興味を持って頂けたら嬉しいです^^

おはようございます。

いけちゃんです。

(合格体験記はこちら、前回までの記事はこちら)

突然ですが、一次試験の問題形式は「多肢選択問題」。

出題者は正答・誤答となる選択肢を用意して、そのテーマに関する理解を問うわけですが、誤答となる選択肢のことを「錯乱肢」(distractor)と呼ぶそうです。

皆さんご存知でしたか?(私は、先日ふとしたきっかけで知りました)。

一次試験の過去問を勉強するうえで、錯乱肢のどの部分を変えれば、正答になるのか。

そこまで考えながら過去問にあたることで、より理解を深めることが出来ます。

連日道場で取り上げられている「鶏ガラ学習法」、私もオススメします。

(参照:初代ハカセ「【鶏ガラ学習法】知識量 x INPUT効率 x OUTPUT効率 を向上して「合格力」をUPする!」)

さて、本日の記事は【財務・会計】で頻出の「オプション取引」攻略がテーマです!

本記事をお届けしたいのは、このような方々です。

contents

オプション取引の基本

「オプション取引」の定義をおさらいしてみましょう。

「原資産を将来(一定期日もしくは期間内)において、予め当事者で合意した価格(行使価格)で取引する選択権」を売買する金融取引

ここでいう「原資産」とは、株式・通貨(為替)・原油など、価値が変動するものなら、何でも対象にすることができます。

「一定期日」でのみ行使可能なオプションは「ヨーロピアンタイプ」、期間内においていつでも行使可能なオプションは「アメリカンタイプ」と言います(複数の行使可能日が設定される場合は「バミューダンタイプ」と呼ばれます)。

「選択権」については、買う権利を「コールオプション」、売る権利を「プットオプション」と言います。

「コーラブル債」に投資していたりするような一部の方を除けば、オプション取引をはじめとするデリバティブ(先物取引(為替予約・通貨予約)やスワップ取引(金利スワップ・通貨スワップ)もその仲間)は、言葉の響きだけでも何だかとっつきにくいとお感じになるテーマかもしれません。

ですが、実はデリバティブ関連の過去問題の大半は「オプション取引」からの出題でとても対策しやすいんです。

そして、直感で理解できる程度の「基本」だけ押さえておけば解ける、いわば「サービス問題」ともいえます。

もし、オプション取引に関する設問で、誤答をきっぱり指摘できない場合、基本事項の一部に記憶・理解できていない部分があるのかもしれません。

必要な知識(武器)は、たったこれだけです。

① オプションの「買い手」はオプション料を「売り手」に支払う必要があるが、必ずしも行使しなくてもよいため、損失を限定する効果がある。「売り手」は権利行使されたら必ず応じなければならないため、損失が無限大に膨らむ可能性がある。

② 理論上、オプションの価格は「本質的価値 + 時間価値」で構成される。

③ 本質的価値は「原資産価格-権利行使価格」で表される。

正:イン・ザ・マネー(ITM)、ゼロ:アット・ザ・マネー(ATM)、負:アウト・ザ・マネー(OTM)。

④ 時間価値は満期に近づくにつれて減少、満期日にはゼロとなる。取引の残存期間、金利・配当、原資産の予想価格変動率(ボラティリティ)が大きくなると時間価値が高まる。また、時間価値は本質的価値の水準によって大小が左右される(ATM>ITM>OTM)。

⑤ オプションの損益は「ペイオフ・ダイアグラム」で表される。

(参照:初代アックル「財務公式シリーズ(2/6)一生忘れないコール・プット」)

オプション取引を含むデリバティブは、中小企業も「リスクヘッジ」で用いています(特に為替リスク対策の分野で。後述)。

保険と同じような経済機能が期待できるため、財務戦略上、重要な意義を持っていると言えます。

本試験においても、オプションの「買い手」(≒保険契約者)の立場から見た出題が多い傾向にあります。

オプション取引について本格的に理解したいと思えば、ブラック = ショールズ・モデル、格子モデル、モンテカルロ・シミュレーションなんかを咀嚼する必要がありますが、他の科目に関する学習時間を確保すべきこの時期、将来の課題にしておきましょう。

(ご興味がおありの方は、ぜひ中小企業診断士の後に「証券アナリスト」の学習にチャレンジしてみてください)

なお、取引相手であるオプションの「売り手」(≒保険者)は、実際には銀行や証券会社といった金融機関であるため、プライシング(プレミアムの算出方法の妥当性)は「売り手」が主導する場合がほとんどです。

いいね!と思っていただけたら

![]()

にほんブログ村

↑ぜひ、クリック(投票)お願いします!↑

瞬殺仕事人2020

さて、オプション取引に関する出題類型は以下の3種類です。

(ⅰ)基本的な定義に関する理解を問う出題

(ⅱ)ペイオフ・ダイアグラムを読み取る出題

(ⅲ)活用例を問う出題

上記の「必要な知識」を使って、瞬殺していきましょう!

(問題文をパッと見ただけでも答えられるほど、基本をしっかり身につけておこうという趣旨です)

基本的な定義に関する理解を問う出題

3種類のパターンのうち、頻出分野は「基本的な定義」を問うものです。

【財務・会計】平成30年度・第15問

コールオプションの価格に関する以下の文章の空欄①〜④に入る語句の組み合わせとして、最も適切なものを下記の解答群から選べ。

コールオプションの価格は、権利行使したときに得られる ①価値とこれに上乗せされる②価値の合計から構成されている。①価値は③価格から④価格を控除することにより得られる。③価格-④ 価格≦0のときは①価値はゼロとなる。

〔解答群〕

ア ①:時間的 ②:本質的 ③:権利行使 ④:原資産

イ ①:時間的 ②:本質的 ③:原資産 ④:権利行使

ウ ①:本質的 ②:時間的 ③:権利行使 ④:原資産

エ ①:本質的 ②:時間的 ③:原資産 ④:権利行使

正解は「エ」です。

【知識③】で瞬殺です。

ここまでは大丈夫でしょうか?

【財務・会計】平成24年度・第21問

オプション取引に関する記述として、最も適切なものはどれか。

ア コール・オプションの買いの場合、原資産価格が行使価格を上回ったときにアウト・オブ・ザ・マネーとなる。

イ コール・オプションの買いの場合、原資産価格が行使価格を下回ったときにイン・ザ・マネーとなる。

ウ プット・オプションの買いの場合、原資産価格が行使価格を上回ったときにアット・ザ・マネーとなる。

エ プット・オプションの買いの場合、原資産価格が行使価格を下回ったときにイン・ザ・マネーとなる。

正解は「エ」です。

これまた【知識③】で瞬殺です。

次に、2019年の一次試験からの出題を見てみます。

正答はどれでしょうか?

【財務・会計】令和元年度・第14問

オプションに関する記述として、最も不適切なものはどれか。

ア オプションの価格は、オプションを行使した際の価値、すなわち本質的価値と時間的価値から成り立っている。

イ オプションの時間的価値はアット・ザ・マネーのとき、最大となる。

ウ コールオプションにおいて、原資産価格が行使価格を上回っている状態を、イン・ザ・マネーと呼ぶ。

エ 本質的価値がゼロであっても、時間的価値が正であれば、オプションを行使する価値がある。

正解は「エ」です。

※「不」適切なものを選ぶという罠への対策は十分ですか?

オプションの価格(プレミアム)は、【知識②】で示したとおり、「本質的価値 + 時間価値」で形成されています(選択肢アは正答)。

オプションの「買い手」がオプションを行使するのは、本質的価値が正の場合(【知識③】ITM=選択肢ウの状態)に限ります。

本質的価値がゼロの場合(【知識③】:ATM)のときにオプションを行使しても、利益を獲得できないため意味がないからです。

また、ATM時には時間価値が最大となるため(【知識④】)、選択肢イも正答となります。

それでは、オプションの価値を左右する要素を問う問題を見てみましょう。

【財務・会計】平成26年度・第22問

コール・オプションの価値に関する記述として、最も不適切なものはどれか。

ア 他の条件が一定であるとき、金利が高ければコール・オプションの価値は高くなる。

イ 他の条件が一定であるとき、原資産の価格が高ければコール・オプションの価値は高くなる。

ウ 他の条件が一定であるとき、原資産の価格変動性が高ければコール・オプションの価値は低くなる。

エ 他の条件が一定であるとき、行使価格が高ければコール・オプションの価値は低くなる。

正解は「ウ」です。

【知識④】で瞬殺です。

原資産の価格変動性が高い(=価格が大小に振れやすい)ときは、保険に類似したオプションの価値が高まると直感的にイメージしてください。

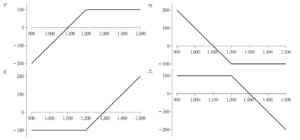

ペイオフ・ダイアグラムを読み取る出題

診断士試験で出題されるペイオフ図は、複数のオプションを組み合わせる合成ポジションを出題しないため、非常にシンプルです。

【財務・会計】平成29年度・第25問

行使価格1,200円のプットオプションをプレミアム100円で購入した。満期時点におけるこのオプションの損益図として、最も適切なものはどれか。

正解は「ウ」です。

ア=プットオプションの売り、イ=コールオプションの買い、エ=コールオプションの売りです(【知識⑤】)。

上の記事を見た後だと瞬殺ですよね。

アックルが記述しているとおり、買いと売りで「線対称」になっている点を意識してみてください。

※選択肢の図は意図的な並べ方をしています。

では、次の問題はいかがでしょうか。

【財務・会計】平成25年度・第23問

現物株1単位の買いポジションと当該株式を原資産とする個別株プットオプション1単位の買いポジションを組み合わせた戦略の損益を表す図表として、最も適切なものはどれか。なお、Xは権利行使価格である。

正解は「ウ」です。

「あれ、これってコールオプションの買いと同じ形状じゃ?」と思った方、鋭いです。

原資産の保有+プットオプションの買い=コールオプションの買いと同じ損益構造になります。

本問では、保有している現物株の株価が下落した場合も、一定の損失で済むようになっています。

これは株価が権利行使価格であるX以下の場合、プットオプションを行使することで損失を限定できるためです(【知識①】)。

一方で、株価が増加していった場合には、プットオプションの行使は放棄し、現物株の株価上昇による利益を享受できるわけです。

「お守り」みたいな効果が得られるので、「プロテクティブ・プット」と呼ばれます。

逆に、原資産の保有+コールオプションの売り=プットオプションの売りと同じ損益構造になります。

(「カバードコール」と呼ばれます)

原資産の保有期間利回りを向上させる投資戦略ですが、中小企業が直接利用することはめったになさそうです。

※但し、取引金融機関の営業担当者からの懇請で、債券や投資信託にカバードコールを利用した「仕組み金融商品」に投資している例はありそうです・・・ちゃんと投資リスクを把握した上での判断なら良いのですが。。。

活用例を問う出題

本問は「為替リスクのヘッジ」がテーマです。

海外進出に活路を求めて輸出入を手がける中小企業にとって、大変実務的なテーマを取り上げた良問です。

(直接的には為替予約について問われています)

あなたが中小企業診断士になったら、選択に迷うA社社長にどう伝えますか?

【財務・会計】平成25年度・第22問

輸入業を営むA社は、3か月後にドル建てで商品の仕入代金を支払う予定である。A社が為替リスクをヘッジするときの取引として、最も適切なものはどれか。

ア ドル売りの為替予約を行う。

イ ドル買いの為替予約を行う。

ウ ドル建ての借入を行い、為替の直物レートで円を買う。

エ ドルの3か月物コール・オプションを売る。

正解は「イ」です。

まず、輸入業であるA社は、どのような為替リスクに晒されているか考えてみましょう。

3カ月後にドル建てで商品の仕入代金を支払う際、A社にとって不都合な為替変動は「円安」or「円高」、どちらでしょうか?

・・・答えは「円安」です。

当該商品が10ドルで売れたとして、現時点で1ドル=120円であったところが3カ月後に1ドル=140円になったら(円の価値がドルの価値に対して下落する「円安」)、1,200円で済んだはずの支払いが1,400円まで膨らんでしまうことになります。

そこで、為替予約によって3カ月後の換算レートを実質的に確定して、円安リスクに備えるのです。

ちなみに、選択肢エは、コール・オプションを「売る」のではなく、「買う」のであれば正答になりますね。

今日のまとめ

以上、いけちゃんでした!

それでは、体調第一でお過ごしください。今日も一日頑張りましょう!

☆☆☆☆☆☆☆

いいね!と思っていただけたら

![]()

にほんブログ村

↑ぜひ、クリック(投票)お願いします!↑

いつもためになる投稿ありがとうございます。

今2周目に入ってまして1次試験は3回目です。一番苦手で40点台しか取ったことがない財務だけ残ってしまって、ラスボスを倒すべく頑張っております。

【財務・会計】平成25年度・第23問の解説にあった「原資産の保有+プットオプションの買い=コールオプションの買いと同じ損益構造」がわかりません。

ネット上でもこの問題についての解説が少なく、もう少し苦手な人にもわかるように解説いただけると大変助かります。新しい記事でもいいのでなにとぞよろしくおねがいします!

ささきさん

コメントありがとうございます!

15代目せーでんきです。

僭越ながら先代に代わってお返事させていただきます。

平成25年・第23問ですが、こちらは「①原資産の保有」と「②プットオプションの買い」を分けて考えた上で、

結果として「コールオプションの買い」と同じ損益構造になると思っていただいた方が分かりやすいかもしれません。

①原資産の保有:株価が上がれば利益が出る、株価が下がれば損失が出る

②プットオプションの買い:株価が下がれば利益が出る、株価が上がればオプション料だけ損失が出る(オプションの行使を放棄するため)。

この結果として残るのが以下です。

1 株価が上がった場合:①は利益が出る、②はオプション料だけ損をする→「①の利益」から「②のオプション料」を引いたものが利益

2 株価が下がった場合:①は損失が出る、②は利益が出る→結果として①と②が相殺されて、先に支払ったオプション料と②だけが残る

分かりにくければ、自身で好きな数字を入れてみてもいいと思います。

〇①は株価1,000円で買って、②のオプション料は300円の場合

(厳密には2.2は不要ですが、左右対称の動きにするために書いています)。

1.1 株価が上がった場合(1,500円のとき):①は+500円②は△300円=+200円

1.2 株価が上がった場合(1,200円のとき):①は+200円②は△300円=△100円

2.1 株価が下がった場合(800円のとき):①は△200円②は△300円+200円=△300円

2.2 株価が下がった場合(500円のとき):①は△500円②は△300円+500円=△300円

〇コールオプションの買い(オプション料300円で他の条件は同じ場合)

1.1 株価が上がった場合(1,500円のとき):権利行使するため+500円-300円=+200円

1.2 株価が上がった場合(1,200円のとき):権利行使するため+200円-300円=△100円

(損は出ますが、オプションを行使しないより損失が少ないため行使します。)

2.1 株価が下がった場合(800円のとき):行使しないため△300円(オプション料だけ損)

2.2 株価が下がった場合(500円のとき):行使しないため△300円(オプション料だけ損)

ざっくりになりますが以上です。

まだ分かりづらいようであれば別途記事で書くにするようにしますのでご遠慮なくおっしゃってください!

財務は積み上げが大事ですので、これまでの受験経験で培われたのが活きるのも近いかもしれませんね。

応援しています!

ありがとうございます!ポジションなどの用語の意味がよくわからないこともありすぐには理解できないのですが頑張って理解できるようにします。

ささきさん

お返事ありがとうございます!

「ポジション」は診断士試験では極論無視してもらってもいいくらいです(カッコつけて横文字を使っているだけです)。

ネットで調べるといろいろよく分からない説明が出てくると思いますが、「Position = 立ち位置、立場」くらいの認識で問題ありません。

つまり、

買いポジション:買いの立場

売りポジション:売りの立場

です。無視しても意味は変わらないのが分かるかと思います。

せっかくですので、合わせて問題文の前半を少し嚙み砕いて説明します。

=ある株を1株買った(トヨタの株を買ったイメージ=株価が上がればラッキー)

=ある株を対象にしたプットオプションを1つ買った(トヨタの株に対するプットオプションを買った=株価が下がればラッキー)

以上です。

オプションやデリバティブはやたらと横文字や普段聞き慣れない用語が出てくるので大変かと思いますが、1つずつ潰していくうちに気付けば合格レベルに達するものなので、1歩ずつ着実に押さえていきましょう!

15代目せーでんき

いけちゃんさん

ご回答いただきありがとうございます。

リンク先のグラフを見てやっと理解できました。

試験で出た際には瞬殺したいと思います。

ありがとうございました。

いつも拝見ささていただいています。

まさに今日オプション取引の過去問を集中的に勉強しようと思っていたので渡りに船状態で読ませていただきました。

その中でどうしても腹落ちしないことがあり質問をさせて頂きました。

時間的価値についてよくわかっていません。

令和元年14問の選択肢イの正誤なのですが、時間的価値はアットザマネーの時に最大になるで○となっていますが、なぜアットザマネーの時に最大になりインザマネーやアウトオブザマネーの時に最大にならないかがわかりません。

時間的価値は『権利行使日までの間にオプションの価値が高くなる可能性への期待感』と理解しているのですが、権利行使日までの期日が長ければ高くなり、さらにインザマネーの状態であればより価格が高くなる期待感は高まるのでインザマネーの方が時間的価値は高くなると思います。

稚拙な質問でお恥ずかしい限りですが、ご回答頂けますと幸いです。

七太さん

コメントいただき、ありがとうございます。

時間的価値の捉え方については、確かにわかりにくいです。

おっしゃるように、時間的価値は『権利行使日までの間にオプションの価値が高くなる可能性への期待感』です。

「将来、値上がりする」という期待に対して、プレミアムを支払うわけですね。

【前提】

・ITMのプレミアムは、本質的価値と時間的価値から構成される。

・ATM、OTMのプレミアムは時間的価値だけで構成される(本質的価値がゼロないしマイナスであるため)。

【時間的価値の順序】

コール・オプションの場合で考えてみますと、原資産価格の”値上がりが期待できる確率”が時間的価値を規定します。

・ATM>OTM

現時点でOTMである状態よりも、ATMの方が値上がりが期待できる確率は高まります。

・ATM>ITM

現時点でITMだと、今後さらに価格の値上がりが期待できる確率はATMの方が高いのです。

一見、すでに原資産価格が上昇しているITMの方が値上がりが期待できるように感じるかもしれませんが、AMT以上の世界では上昇「余地」の大きさが、確率を規定します。

外部サイトで恐縮なのですが、以下の東京商品取引所「オプション取引の基礎知識」(p.42・43)を確認してみてください。

(特にプレミアムと原資産価格の対応図)

https://www.tocom.or.jp/jp/guide/study/textbook/documents/2015text-option_160210.pdf