なおさんの2次試験 解答&解説:令和元年度事例Ⅳ

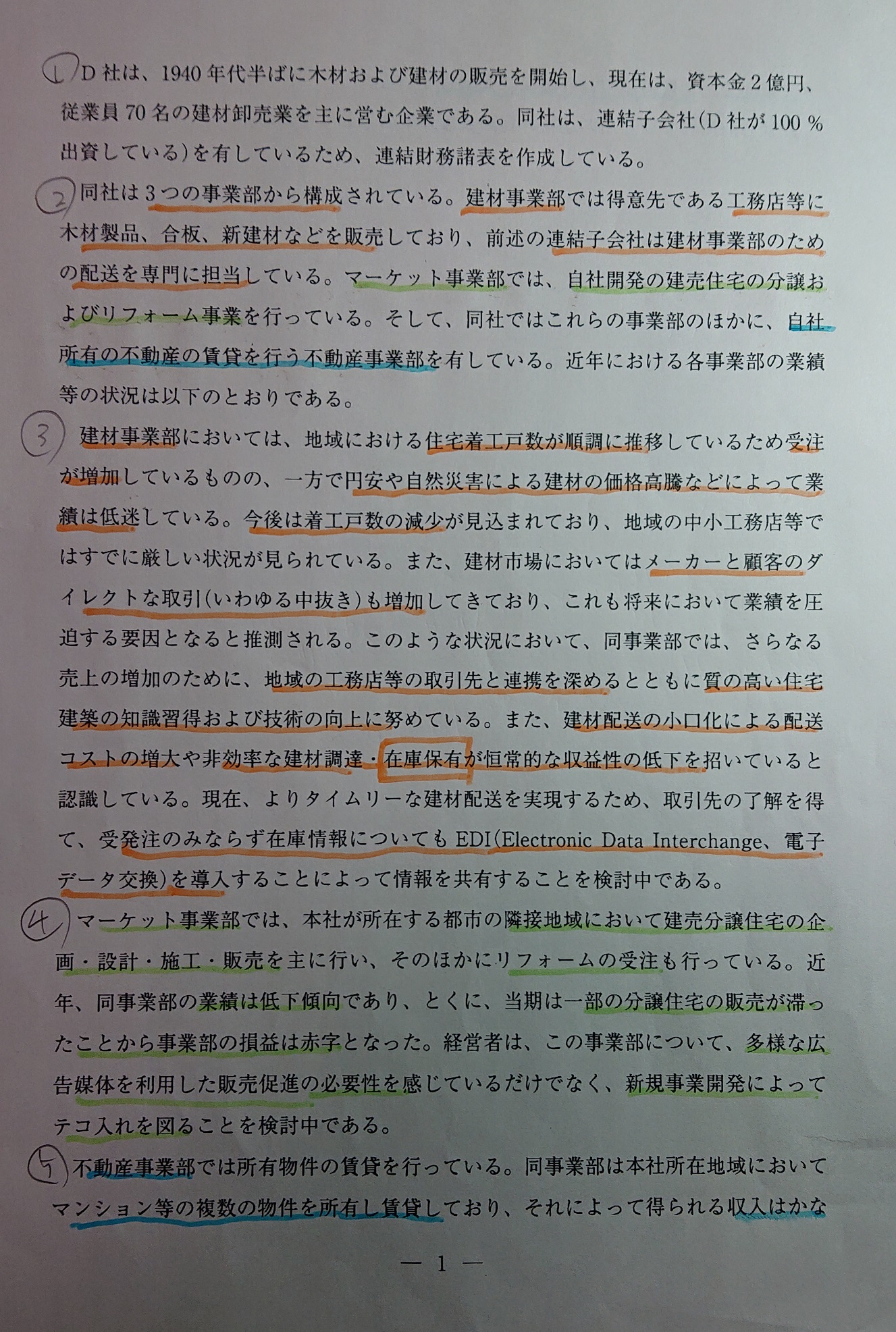

★:★:★:★:★

口述セミナー@東京のお知らせ

12月7日(土)午後を予定

場所、時間の詳細は後日告知いたします。

※大阪、名古屋は口述セミナーの予定はございません。

あらかじめご了承ください。

★:★:★:★:★

みなさん、おはようございます。なおさんです。

本日は、「なおさんの2次試験 解答&解説:令和元年度事例Ⅳ」をお送りしたいと思います。

前回の事例Ⅰ、Ⅱ、Ⅲと同様にご注意いただきたいのは【あくまで現時点での私の見立て】です。

口述試験の受験資格者の発表時に公開される「出題の趣旨」がまだですので、はっきり言って「合ってるかどうかわかりません。」(^^;

あくまで「なおさんはこう考えた」ということで、皆様のご参考になれば幸いです。

それでは「なおさんの2次筆記試験 解答&解説:令和元年度事例Ⅳ」行ってみましょう。(^^)/

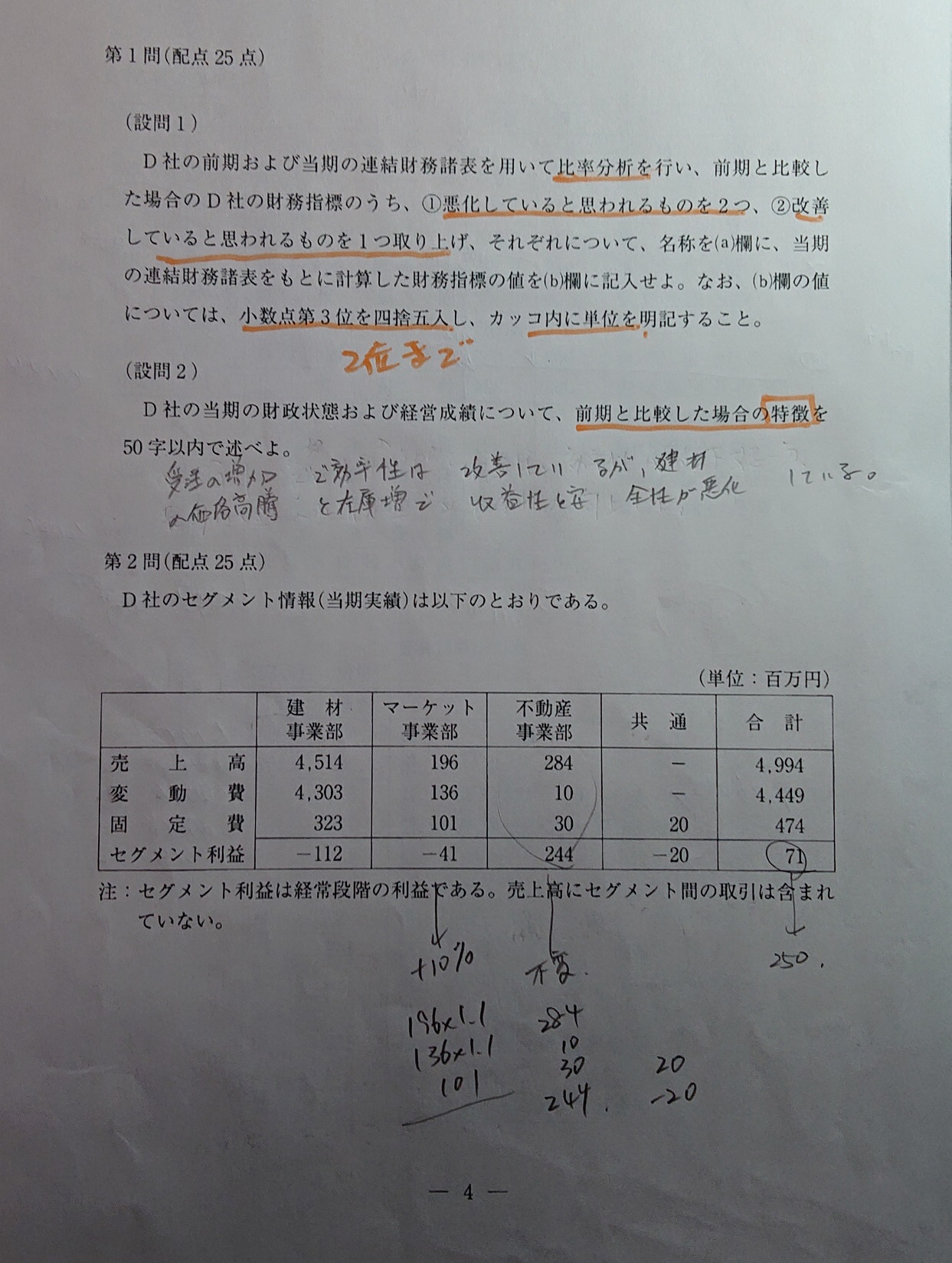

第1問(配点25点)

D社の前期および当期の連結財務諸表を用いて比率分析を行い、前期と比較した場合のD社の財務指標のうち、①悪化していると思われるものを2つ、②改善していると思われるものを1つ取り上げ、それぞれについて、名称を⒜欄に、当期の連結財務諸表をもとに計算した財務指標の値を⒝欄に記入せよ。なお、⒝欄の値については、小数点第3位を四捨五入し、カッコ内に単位を明記すること。

(設問2 )

D社の当期の財政状態および経営成績について、前期と比較した場合の特徴を50字以内で述べよ。

【設問要求の確認】

・第1問は鉄板の経営分析です。

・財務指標の名称と値を問われています。

・制約条件は「①悪化していると思われるものを2つ、②改善していると思われるものを1つ」です。

・「値については、小数点第3位を四捨五入し、カッコ内に単位を明記すること」という条件にも注意します。

・設問2では、前期と比較した場合の特徴を問われています。

【戦術レベルの視点】

・財務指標は、基本的には「収益性」からひとつ、「効率性」からひとつ、「安全性」からひとつ取り上げます。

・与件文の中にもヒントがありますので、そちらも合わせて検討します。

・やみくもにすべての財務指標を計算しだすのは時間の無駄です。与件文を参考にあたりをつけてから計算します。

・設問2では、基本的に設問1で指摘した財務指標について制限文字数にまとめていきます。

【解答要素の確認】

※カッコ内の数字は段落番号です。

・建材事業部においては、地域における住宅着工戸数が順調に推移しているため受注が増加している(③)

・一方で円安や自然災害による建材の価格高騰などによって業績は低迷している(③)

・今後は着工戸数の減少が見込まれており、地域の中小工務店等ではすでに厳しい状況が見られている(③)

・建材配送の小口化による配送コストの増大や非効率な建材調達・在庫保有が恒常的な収益性の低下を招いていると認識している(③)

・マーケット事業部の業績は低下傾向であり、とくに、当期は一部の分譲住宅の販売が滞ったことから事業部の損益は赤字となった(④)

・不動産事業部は本社所在地域において マンション等の複数の物件を所有し賃貸しており、それによって得られる収入はかなり安定的で、全社的な利益の確保に貢献している(⑤)

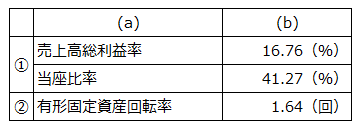

【解答例】

【解説】

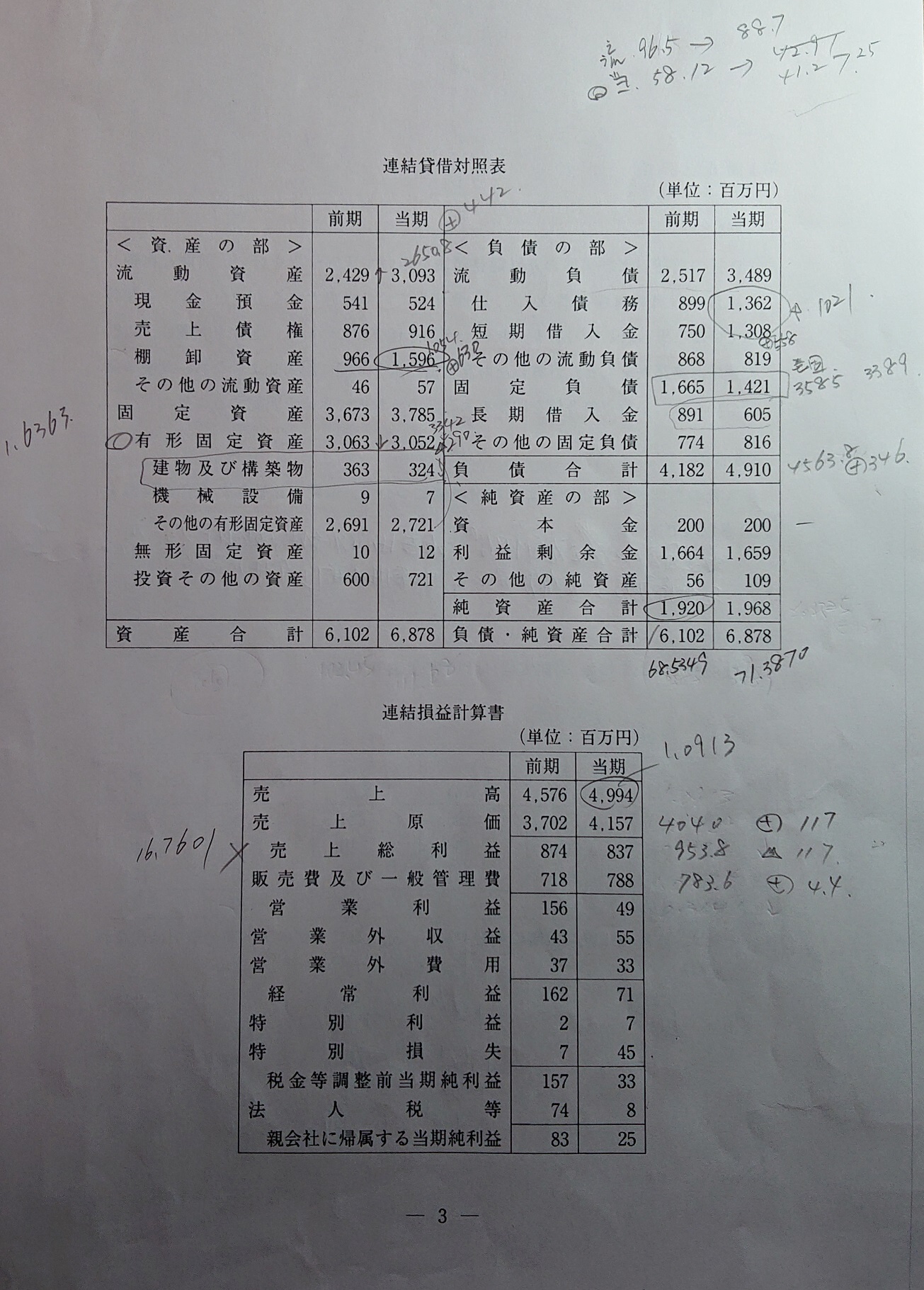

経営分析の問題では、まず最初に売上高の比較を行います。今期は前期に比べて4,994÷4,576=1.0913倍になっています。これは与件文中にある「建材事業部においては、地域における住宅着工戸数が順調に推移しているため受注が増加している」とも符合しています。損益計算書で売上高の比較をしましたので、そのまま収益性の検討を行ってしまいましょう。

前期の売上総利益874に「売上高の比:1.0913」を掛けると953.80となりますが、今期の売上総利益は837ですので、△116.8、昨比95.77%とだいぶ悪くなっています。「円安や自然災害による建材の価格高騰」の影響を受けていますね。

営業利益はどうでしょうか。前期の営業利益156に「売上高の比:1.0913」を掛けると170.24ですが、今期の営業利益は49ですので、△121.24、昨比31.41%と大きく落としています。

しかし、ここで「収益性は売上高営業利益率だ」と判断するのは早計です。粗利率は変わらないのに販管費が増加して営業利益が減少したのであれば「売上高営業利益率」で構わないのですが、D社の場合は本当にそうなのでしょうか。

ここで利益の額に着目します。営業利益の減少額△121.24のうち△116.8については「原価高騰による粗利の減少」でしたよね。ということは「建材配送の小口化による配送コストの増大」による販管費の増加分は121.24-116.8=4.44と利益減少額の3.66%にすぎません。ということは「収益性悪化」の原因としては「原価高騰による粗利益の減少」が主な理由になりますので、指摘すべき経営指標は「売上高総利益率」で837÷4,994×100=16.7601…で16.76%となります。

次は効率性の指標です。効率性の指標で代表的なものは「棚卸資産回転率」と「有形固定資産回転率」です。それぞれ、

棚卸資産回転率:4.74→3.13と悪化

有形固定資産回転率:1.49→1.64と改善

となっています。「非効率な建材調達・在庫保有が恒常的な収益性の低下を招いている」とありますし、一方で「マンション等の複数の物件を所有し賃貸しており、それによって得られる収入はかなり安定的」ともありますので、どちらも選択肢になりそうです。設問要求は「①悪化していると思われるものを2つ、②改善していると思われるものを1つ取り上げ」でしたし、収益性で「悪化しているもの」の席がひとつ埋まっていますので、残りの安全性が悪化しているか、改善しているかによって、どちらを選べばよいかが決まってきます。今年は問題の作り方がちょっといやらしいですね。(^^;

さて、安全性をみていきましょう。貸借対照表をみていきます。純資産は1.025倍とほとんど変わりませんが、負債が1.17倍(17%アップ)と大きく増加しています。この時点で効率性の指標は「改善しているもの:有形固定資産回転率」に決まりですね。指標の値は、4,994÷3,052=1.6363…で1.64回となります。

残る安全性の指標は、この段階で「負債比率:71.39%(68.53%から悪化)」としたくなりますが、もう少し詳しく見てみましょう。

資産の部では、効率性の指標も検討した棚卸資産が165.2%と大きく増えているのが目を引きます。一方、負債の部では、仕入債権が対前年151.5%、短期借入金が対前年174.4%と大きく伸長し、流動負債全体でも138.6%となっていますし、流動比率を見ても96.5→88.7%と悪化しています。やはり「円安や自然災害による建材の価格高騰などによって業績は低迷」や「非効率な建材調達・在庫保有」の影響が大きいですね。

前述の通り、D社は棚卸資産が増加していました。そこで、棚卸資産を除外して流動性を見る指標である当座比率を計算してみます。

前年度:(541+876)÷2,517×100=56.297…

今年度:(524+916)÷3,489×100=41.272…

と50%を割り込んじゃってます。当座比率の目安は100%以上と言われていますが、日本の会社の平均は80~90%だそうです。70%を下回ると支払い能力に問題があると判断されてしまう可能性が高くなるそうですので、これはマズイ!

もし融資枠の上限が近く、追加の融資を得られなかったら「黒字倒産」目前です。資本構成(自己資本比率、負債比率)の変化よりも緊急の課題になりますので、是非この事実を社長に報告してあげましょう。

設問2は、設問1で選んだ指標の特徴を、「収益性」「効率性」「安全性」の言葉を使いながら50文字に収めてきます。

第2問(配点25点)

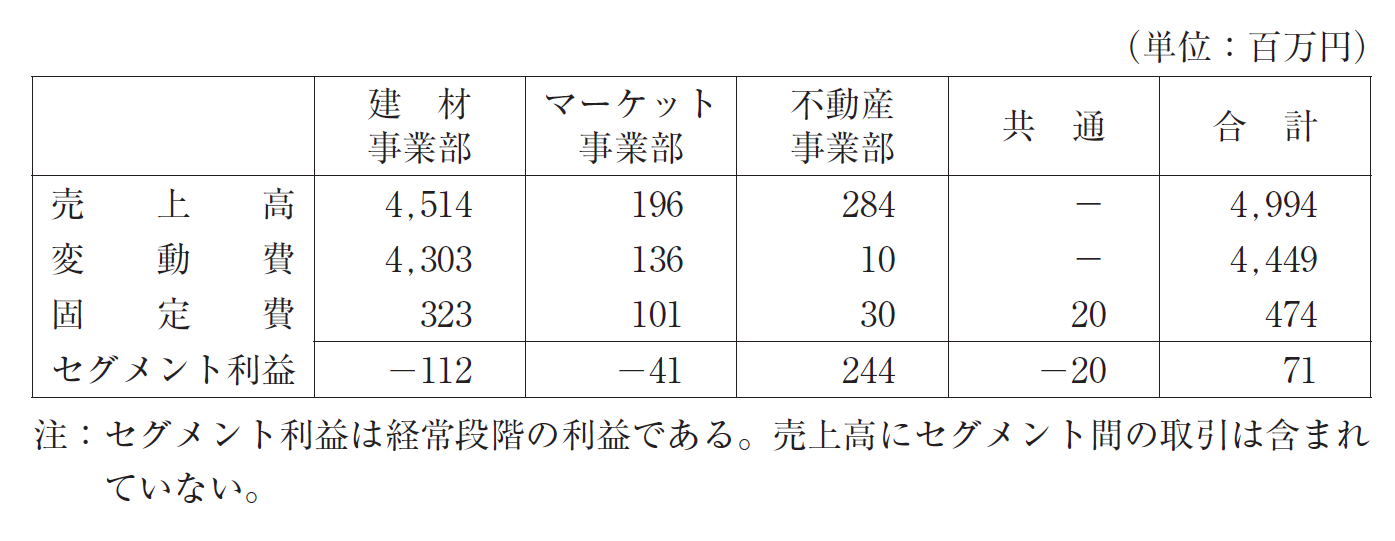

D社のセグメント情報(当期実績)は以下のとおりである。

(設問1)

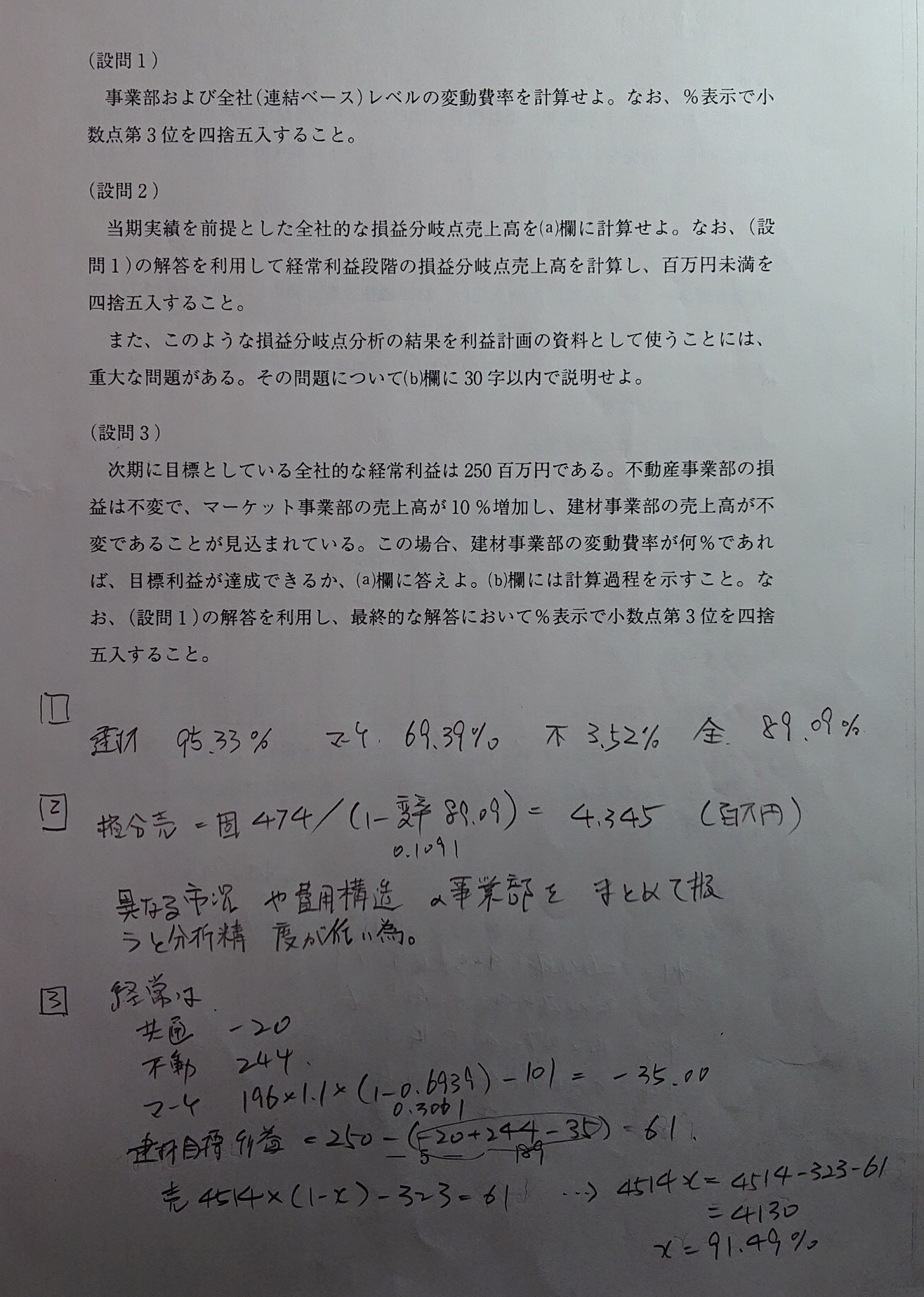

事業部および全社(連結ベース)レベルの変動費率を計算せよ。なお、%表示で小数点第3位を四捨五入すること。

【設問要求の確認】

・事業部および全社(連結ベース)レベルの変動費率について問われています。

・制約条件は、「%表示で小数点第3位を四捨五入すること」になります。

【戦術レベルの視点】

・各事業部、および全社の変動比率を計算します。

・変動比率=変動費÷売上高×100(%)です。

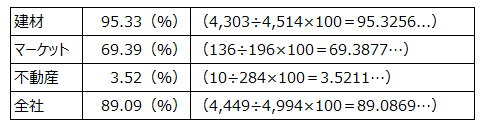

【解答例】

【解説】

これは解説不要ですね。受験者のほぼ全員が正解できていると思われます。

第2問(設問2)

また、このような損益分岐点分析の結果を利益計画の資料として使うことには、重大な問題がある。その問題について⒝欄に30 字以内で説明せよ。

【設問要求の確認】

・全社的な損益分岐点売上高について問われています。

・制約条件は、「百万円未満を四捨五入すること」になります。

・(b)については、全社的な損益分岐点分析の結果を利益計画の資料として使うことには、重大な問題があることの説明を問われています。

【戦術レベルの視点】

・全社的な損益分岐点売上高を計算します。

・損益分岐点売上高=固定費÷(1-変動比率)です。

【解答例】

(b) 市況や費用構造の異なる事業部を一概に扱うと分析精度が下がる為。

【解説】

(a)の計算も解説不要だと思います。一応計算結果を書いておきますね。

損益分岐点売上高=固定費474÷(1ー全社変動比率0.8909)=4,344.6379…

(b)ですが、セグメントの市況や利益構造を無視して、全社全体の損益分岐点分析を元に利益計画を検討すると、「売上10%アップ(建材事業では今後着工戸数の減少が見込まれているのに、、、)」とか、「固定費10%削減(不動産事業部は30百万円、全社の6.3%しかないのに、、、)」など、実効性に欠けたものになりがちです。本来であれば、セグメントごとの状況に合わせて、「建材事業部は、調達・在庫の改革により、棚卸資産の半減により流動性を向上する」、「マーケット事業部は、多様な広告媒体を利用して販売促進を図ると共に、新規事業として古民家再生事業を開発する」、「不動産事業部は、優良物件への新たな投資を行い事業拡大を図る」など、セグメントに合わせた戦略と利益計画を策定し、その合算値として全社の利益計画としたいものです。(この考え方が、設問3へとつながっていきます)

第2問(設問3)

【設問要求の確認】

・全社の目標経常利益を250百万円としたときの建材事業部の変動比率について問われています。

・制約条件は「不動産事業部の損益は不変」であることと、「マーケット事業部の売上高が10%増加」、「建材事業部の売上高が不変」であることです。

・最終的な解答は、「%表示で小数点第3位を四捨五入」します。

【戦術レベルの視点】

・各事業部の見込みを踏まえて、建材事業部の変動比率を計算していきます。

・全社の目標経常利益が250百万円と与えられていますので、各セグメントの目標経常利益を算出します。

・建材事業部の目標経常利益と売上高(不変)から変動比率を計算します。

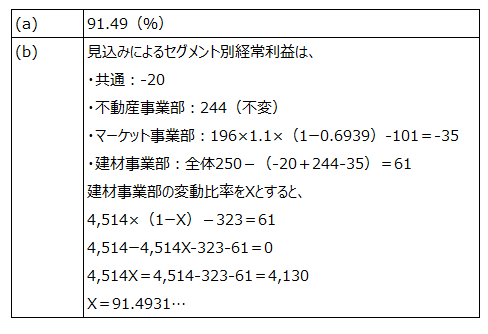

【解答例】

【解説】

こちらも特に問題ないかと思われます。丁寧にセグメント別に計算していけば、手間はかかりますが複雑な問題ではありません。

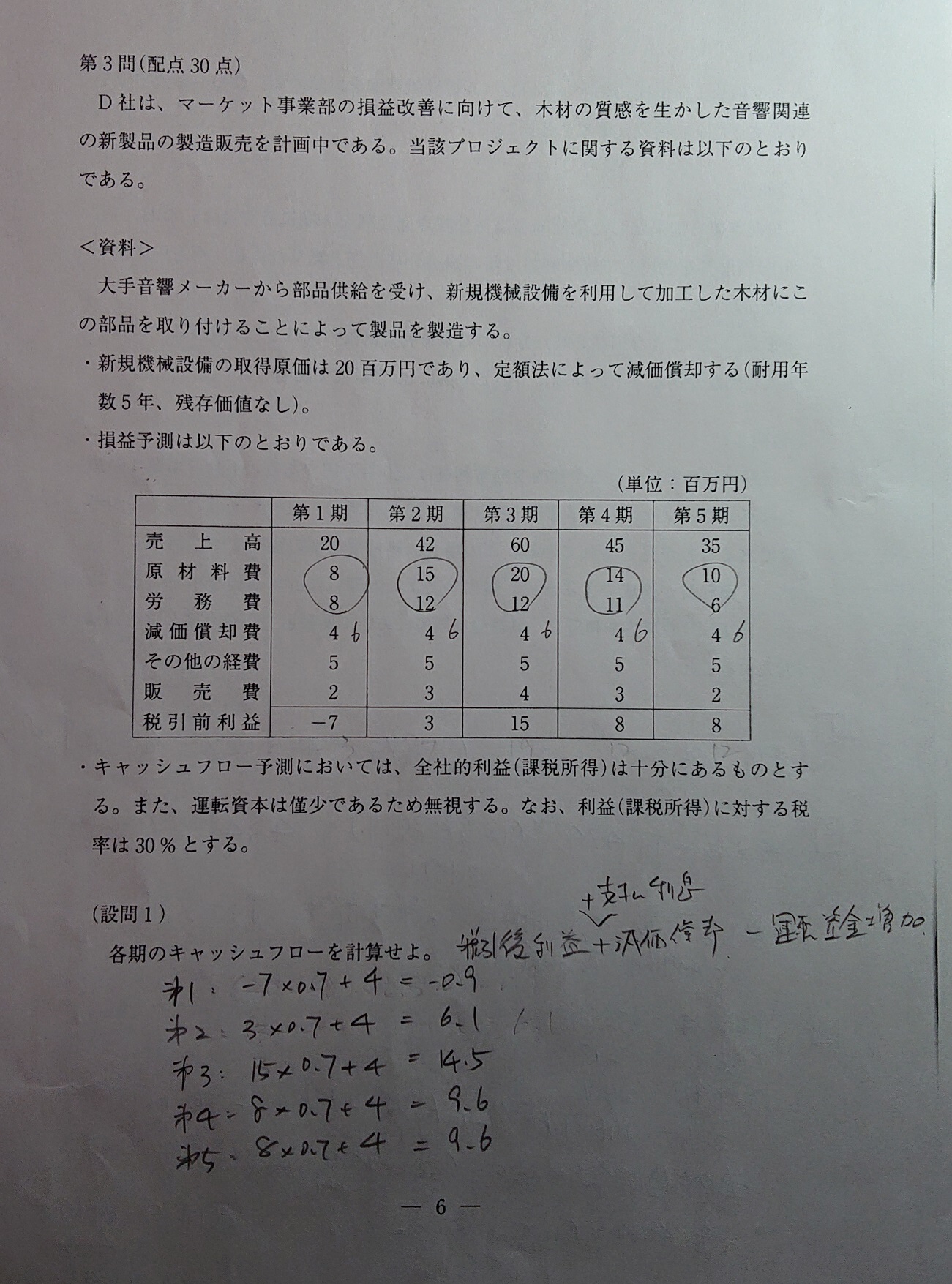

第3問(配点30点)

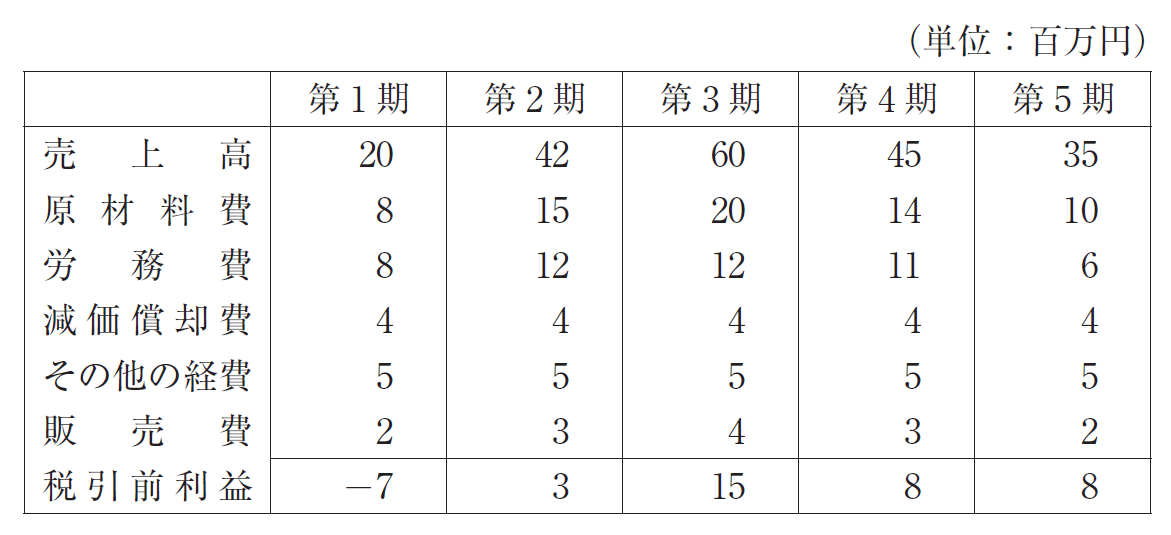

D社は、マーケット事業部の損益改善に向けて、木材の質感を生かした音響関連の新製品の製造販売を計画中である。当該プロジェクトに関する資料は以下のとおりである。

<資料>

大手音響メーカーから部品供給を受け、新規機械設備を利用して加工した木材にこの部品を取り付けることによって製品を製造する。

・新規機械設備の取得原価は20百万円であり、定額法によって減価償却する(耐用年数5年、残存価値なし)。

・損益予測は以下のとおりである。

・ キャッシュフロー予測においては、全社的利益(課税所得)は十分にあるものとする。また、運転資本は僅少であるため無視する。なお、利益(課税所得)に対する税率は30 % とする。

(設問1)

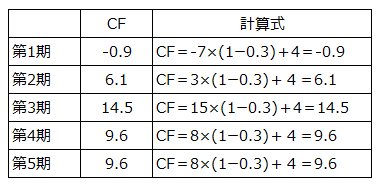

各期のキャッシュフローを計算せよ。

【設問要求の確認】

・各期のキャッシュフローを問われています。

・「全社的利益(課税所得)は十分にあるものとする」とありますので、税効果が発生します。

・制約条件は、「運転資本は僅少であるため無視する」、「利益(課税所得)に対する税率は30 % とする」です。

【戦術レベルの視点】

・計算式は「キャッシュフロー=税引後利益+減価償却費±運転資金の増減」でしたね。

【解答例】

【解説】

NPVの問題ですが、設問1は単純にキャッシュフローを計算するだけです。運転資金の増減もありませんし、キャッシュフローの計算式「キャッシュフロー=税引後利益+減価償却費±運転資金の増減」を覚えていれば簡単に解ける問題です。利益の部分が「税引き後の利益」になることに注意しておいてください。(税金は企業が自由にできるお金ではありませんので、当然と言えば当然ですね)

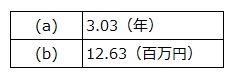

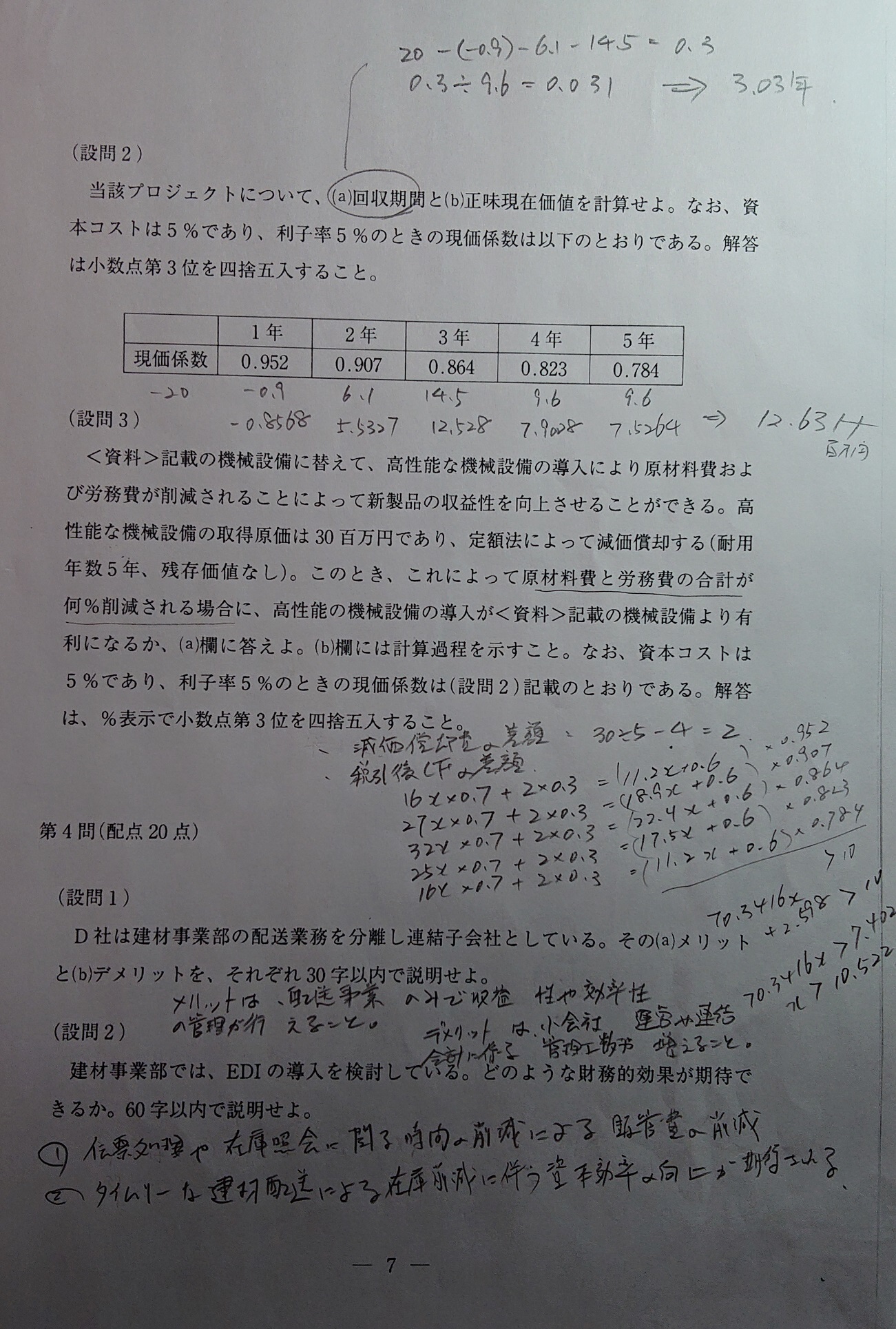

第3問(設問2)

当該プロジェクトについて、⒜回収期間と⒝正味現在価値を計算せよ。なお、資本コストは5%であり、利子率5%のときの現価係数は以下のとおりである。解答は小数点第3位を四捨五入すること。

![]()

【設問要求の確認】

・「回収期間」と「正味現在価値」を問われています。

・制約条件は「資本コストは5%」、「解答は小数点第3位を四捨五入すること」です。

【戦術レベルの視点】

・設問1で算出した各期のキャッシュフローを利用して回収期間を計算します。

・その後、各期のキャッシュフローを現価係数を利用して現在価値に割引、正味現在価値を計算します。

【解答例】

【解説】

新規機械設備の取得原価20百万円が、各年のキャッシュフローで何年で回収できるか確認します。1年目から3年目までのキャッシュフローの合計額が19.7百万円、1年目から4年目までの合計額が29.3百万円ですので、回収期間は「3年ちょっと」であることがわかります。取得原価20百万円から3年目までのCF合計額19.7百万円を引いた残りの0.3百万円が4年目のキャッシュフローである9.6百万円のどれくらいの割合に当たるかを計算します。

0.3÷9.6=0.03125

「小数点第3位を四捨五入」ですので、回収期間は3.03年となります。

続いて正味現在価値ですが、こちらも難しい計算ではありません。設問1で求めた各年のキャッシュフローにそれぞれ現価係数を乗じて求めます。

NPV=-0.9×0.952+6.1×0.907+14.5×0.864+9.6×0.823+9.6×0.784ー20

=12.6311…

=12.63(百万円)

昨年は出題されなかったNPVですが、妙に素直な形で復活してきました。設問3はちょっとややこしいですが、設問1と設問2は確実に得点したいですね。

第3問(設問3)

【設問要求の確認】

・「原材料費および労務費が削減できる高性能な機械設備」を導入した場合、削減率がどれほどであれば有利になるかを問われています。

・制約条件は、「資本コストは5%」、「解答は小数点第3位を四捨五入すること」です。

【戦術レベルの視点】

・ちょっとややこしい設問ですが、新しい条件を丁寧に読み解いていきます。

【解答例】

(b)

〇税引後CFの差額(原材料費と労務費の削減率をXとする)

第1期:{(-9+16X)×(1-0.3)+6}-(-0.9)=11.2X+0.6

第2期:{(1+27X)×(1-0.3)+6}-6.1=18.9X+0.6

第3期:{(13+32X)×(1-0.3)+6}-14.5=22.4X+0.6

第4期:{(6+25X)×(1-0.3)+6}-9.6=17.5X+0.6

第5期:{(6+16X)×(1-0.3)+6}-9.6=11.2X+0.6

〇原材料費と労務費の削減率

差額NPV=(11.2X+0.6)×0.952+(18.9X+0.6)×0.907+(22.4X+0.6)×0.864+(17.5X+0.6)×0.823+(11.2X+0.6)×0.784

=70.3416X+2.598 > 10

X > 0.105229… ・・・> X > 10.52%以上

【解説】

高性能な機械設備を導入した場合の各年のCF計算は以下の様になります。

ここから設問2で検討した20百万円の設備機器との差額を算出します。

この各年の差額をそれぞれ現価係数で割り引いて求めた現在価値が、投資金額の差額である10百万円を上回れば、高性能設備の方が有利であると考えられます。

差額NPV=(11.2X+0.6)×0.952+(18.9X+0.6)×0.907+(22.4X+0.6)×0.864+(17.5X+0.6)×0.823+(11.2X+0.6)×0.784

=70.3416X+2.598 > 10

X > 0.105229… ・・・> X > 10.52%以上

第4問(配点20点)

D社は建材事業部の配送業務を分離し連結子会社としている。その⒜メリットと⒝デメリットを、それぞれ30字以内で説明せよ。

【設問要求の確認】

・配送業務を連結子会社としているメリットとデメリットについて問われています。

【戦術レベルの視点】

・一般知識から子会社のメリットとデメリットについて解答します。

【解答例】

配送事業単独で収益性や効率性の投資効果・成果管理が行えること。(30文字)

(b)<デメリット>

会社としての運営や連結会計に関わる管理工数が増加すること。(30文字)

【解説】

分社化のメリットには以下のようなものが考えられますが、今回のD社に該当するのは◎をつけた「事業の成果や責任を明確にすることができる」でしょう。その点を30文字にまとめていきます。

◎事業の成果や責任を明確にすることができる。

・事業内容や目的がより明確になる。

・異質な事業文化や事業構造を独立させて専門化する。

・事業に対しての権限が大きくなり後継者育成に有効。

・万が一の際には切り離せるため、倒産リスクを分散できる。

・会社の肥大化や大企業病に陥ることを防ぐことができる。

デメリットについてもいくつか考えられますが、やはり「建材配送の小口化による配送コストの増大」という課題を抱えていますので、コスト面のデメリットに言及出来ればと思います。

◎会社が増えることで管理コストが増加する。

・親会社の意向が伝わりにくく、意思統一が難しくなる。

・事業によっては本体とのシナジー効果が得られないことがある。

・必ずしも業績が良くなるとは限らない。

第4問(設問2)

建材事業部では、EDIの導入を検討している。どのような財務的効果が期待できるか。60字以内で説明せよ。

【設問要求の確認】

・EDIの導入により期待される効果について問われています。

・制約条件は「財務的効果」です。

【戦術レベルの視点】

・効果を問われていますので、「効果は、①~、②~である。」のスタイルで解答します。

・EDI導入による効果を財務的な視点でまとめていきます。

【解答例】

【解説】

EDI(Electronic Data Interchange)は、受発注や見積もり、入出荷や決済などの取引を企業間で電子的に行う仕組みです。紙の伝票をやり取りするのに比べて情報伝達のスピードが大幅にアップし、事務工数や人員の削減につながります。また、受発注や入出庫にかかる時間が短縮されるということは、受注から出庫(先方への着荷)までの「配送リードタイム」が短縮されるということですので、倉庫在庫も削減することができます。

D社の建材事業部では「建材配送の小口化による配送コストの増大」、「非効率な建材調達・在庫保有が恒常的な収益性の低下を招いている」等の課題があり、「地域の工務店等の取引先と連携を深める」とともに「よりタイムリーな建材配送を実現するため、受発注のみならず在庫情報についてもEDIを導入することによって情報を共有」したいと考えていますので、この与件文の方向性に沿った形で解答を構成します。

解答要素確認後の問題用紙

いかがでしたでしょうか。令和元年の事例Ⅳは、例年に比べて易しかった印象です。平均点が高めに出た場合には、計算式への配点が少なくなるような気もしますので、「みんなが解ける問題は、確実に解答する」というセオリーが重要になると思います。

以上、なおさんでした。(^^)/

クリック(投票)お願いします!皆様からの応援

korochanさん、コメントありがとうございます。

経営指標は、基本的に以下の12の中から選択します。(昨年実施した勉強会資料からの抜粋です)

これ以外が選択肢になることはない、と考えてよいと思います。

経営分析は多くの受験生が得点してきますので、過去問を再確認して確実に正解できるようにしてください。

頑張ってくださいね。応援しています。(^^)/

—————————————

【解答の手順①:基本的には収益性、効率性、安全性からひとつづつ解答します】

<収益性>

企業が売り上げから利益を生み出せているかを確認します。収益性の指標には、「売上高総利益率」「売上高営業利益率」「売上高経常利益率」の3つがありますが、「売上高経常利益率」は通常使用しませんので、残りの2つを確認します。

・「売上高総利益率」:売上総利益÷売上高×100(%)

商品力や技術力、ブランド力等で高付加価値化、差別化が実現できている場合、同業他社より高くなります。逆に安売り競争に巻き込まれている場合などは低くなります。

・売上高営業利益率:営業利益÷売上高×100(%)

販管費が課題となるケースで指摘します。売上高総利益率は同業他社並みだが、販管費負担が重く営業利益率が悪い場合などに課題として指摘します。

・売上高経常利益率:経常利益÷売上高×100(%)

通常は使用しません。経常利益=営業利益+営業外収益ー営業外費用と計算しますが、営業外収益・費用は利息や配当金で構成されます。借り入れが多く支払利息の負担が大きい場合は、負債比率の問題としてとらえます。

<効率性>

企業が資産を効率的に使用して売り上げに繋げているかを確認します。効率性の指標には、「棚卸資産回転率」「有形固定資産回転率」「売上債権回転率」がありますが、「売上債権回転率」を使用することは稀だと思われますので、残りの2つを確認します。また、効率性においては、一般的に算出式の分母には「期中平均値」を用いますが、前期末の値が不明の場合には、両方とも当期末の値を用いて指標値を算出します。

・棚卸資産回転率:売上高÷棚卸資産(回)

在庫や仕掛品が多い、在庫管理に問題がある、不良品が多発している、というケースで悪化します。

・有形固定資産回転率:売上高÷有形固定資産(回)

建物、工場、土地、店舗、設備への投資が売り上げにつながっていないケースで悪化します。

・売上債権回転率:売上高÷売上債権(回)

「不良債権があり回収が滞っている。引当金も計上している」という場合には指摘しますが、稀だと思われます。

<安全性>

企業に十分な支払い能力があるか、資金調達は安全かを確認します。自己資本比率と負債比率は、計算に用いる勘定科目が本質的に同一ですので、片方のみが正解となることは考えにくく、試験対策上はいずれか一方の経営指標を考慮すれば十分です。どちらを選択するかは「センスの問題」です。自己資金が潤沢→自己資本比率、借り入れが多い→負債比率、という感じです。

・自己資本比率:自己資本÷総資本×100(%)

・負債比率:負債÷自己資本×100(%)

借入金、、累積赤字、自己資本、内部留保の多い、少ないで優れている点にも課題点にもなります。最も基本的な安全性の指標です。

・流動比率:流動資産÷流動負債×100(%)

・当座比率:当座資産÷流動負債×100(%)

現金、売掛金、短期借入金の多い、少ないで優れている点にも課題点にもなります。流動比率は問題ないが、在庫が多く、当座資産が少ないケースでのみ当座比率を指摘します。

・固定比率:固定資産÷自己資本×100(%)

・長期固定適合率:固定資産÷(自己資本+固定負債)×100(%)

固定資産が長期資本で賄われているかを確認する指標です。諸外国では固定比率が100%以下であること(固定資産は自己資本で賄うべき)が求められますが、現実的には100%を越えている企業も多いので判断基準になりません。しかし、長期固定適合率が100%を越えている場合は、固定資産の取得に返済が1年以内の流動負債を使用していることになるため、資金繰りが厳しいと判断できます。使用する可能性としては「長期固定適合率」の方が多いと思われます。

直前期にR1の過去問をやってなかったことに気づき慌ててやっております。。。詳細な解説ありがとうございます!

こんな細かい質問してしまっていいのかわからないのですがダメ元で投稿させていただきます。

第Ⅰ問の設問1の最初の指標ですが、こちらの解説によると根拠は「原価高騰による粗利の減少」と記載がありますが、問題文には「円安や自然災害による建材の価格高騰などによって業績は低迷している」と書いてあります。

この場合の価格=原価と判断し、私は売上高原価率と書いてみたのですが、大手予備校様も総利益率です。やはり総利益率が妥当なのかもしれませんが、裏側の原価率じゃだめなのかなというのが気になりまして・・・

指標選択うまくいくときもあるのですがうまく行かないときもあり、2次試験は初めてなのでなかなか苦戦しておりますがこちらのブログも1次合格後、ほぼ毎日チェックしておりまして、大変励みになっております。

お手すきのときにアドバイスいただければと思います。