【2019年スト合格目標】最新過去問から分析する「財務会計」学習のポイント

☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆

「お気に入り」「ブックマーク」にご登録ください!

☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆

※道場事例Ⅴ(お疲れ様会)@東京、のお申込みは一番下にあります。現在申込受付中。

おはようございます。ゆうです。

バックナンバーは、こちらから。

本日のテーマは、最新過去問から分析する「財務会計」学習のポイント、と題してお送りします。

(1)養成答練と試験本番の点数に、相関あり!

診断士受験生の多くが通うTACでは、企業経営の養成答練が終わり、財務会計の学習に入っていると思います。

道場では、養成答練80点をマイルストーンとして掲げていますが、結果はどうでしたか?

独学生であれば、「養成答練って何さ?」ですよね?独学生の場合は、過去問を使うといいでしょう。

養成答練のレベルは、テキストレベルの出題なので、過去問で言うとABランクの問題で構成されています。

ですから、過去問のABランクが80%正解できていれば、現時点では養成答練80点レベルと置き換えても良いと思います。

ちなみに、養成答練の点数と試験本番の点数に、私の場合、相関関係がありました。

実際のデータは以下の通りです。

・養成答練の結果

| 経済 | 財務 | 経営 | 運営 | 法務 | 情報 | 中小 | 合計 |

| 84 | 89 | 94 | 87 | 63 | 76 | 83 | 576 |

・1次試験本番の結果

| 経済 | 財務 | 経営 | 運営 | 法務 | 情報 | 中小 | 合計 |

| 64 | 92 | 67 | 72 | 56 | 52 | 77 | 480 |

養成答練で80点が取れなかった法務と情報は、試験本番でも60点を割り込んでいます。

一方で、養成答練で80点以上だった科目では、財務、運営、中小などで70点超えができています。

このような相関が生まれる理由としては、以下のことが考えられます。

①養成答練で80点以上取れた科目は、橋げたが強固であった。

→科目ごとに理解が十分であるため、他科目の学習で一時的に記憶から抜け落ちても、模試や直前期の学習によって、すぐに知識が復活して、高得点を狙える。

②養成答練で80点以下の科目は、構築した橋げたが不十分であった。

→よって、次の科目学習に入ってからの復習と、7科目講義が一巡する4月下旬からの学習で再強化が必要。

勉強時間を投入した割に、点数が伸びない場合は、苦手科目と素直に認めることも一つです。

高得点は取りづらいものの、足きりにならないように、対策する科目と位置づけましょう。

というように、養成答練の結果は、今後を左右する重要な指標です。

まずは、養成答練80点にこだわってチャレンジすること。

そして結果に対しては一喜一憂しすぎず、自分の今の実力を冷静に受け止めましょう。

(2)財務会計の難易度推移

さて、ここから、最新過去問のデータも活用しながら、財務会計という科目を俯瞰したいと思います。

今年の6月に、1次財務会計★よく出る論点まとめ、という記事を書きましたが、

今回はそこに30年度のデータを加えていきます。

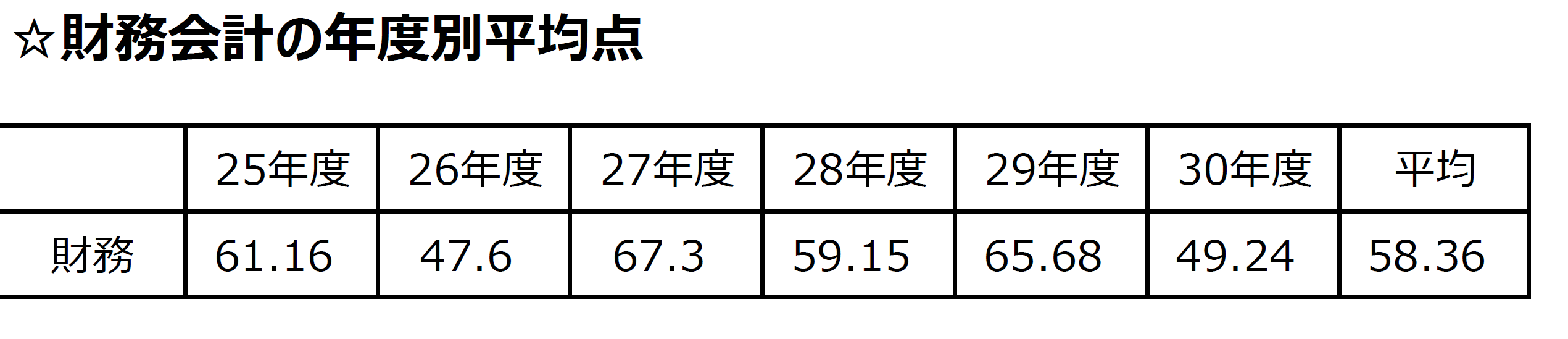

過去6年間の財務会計の平均点がこちら。

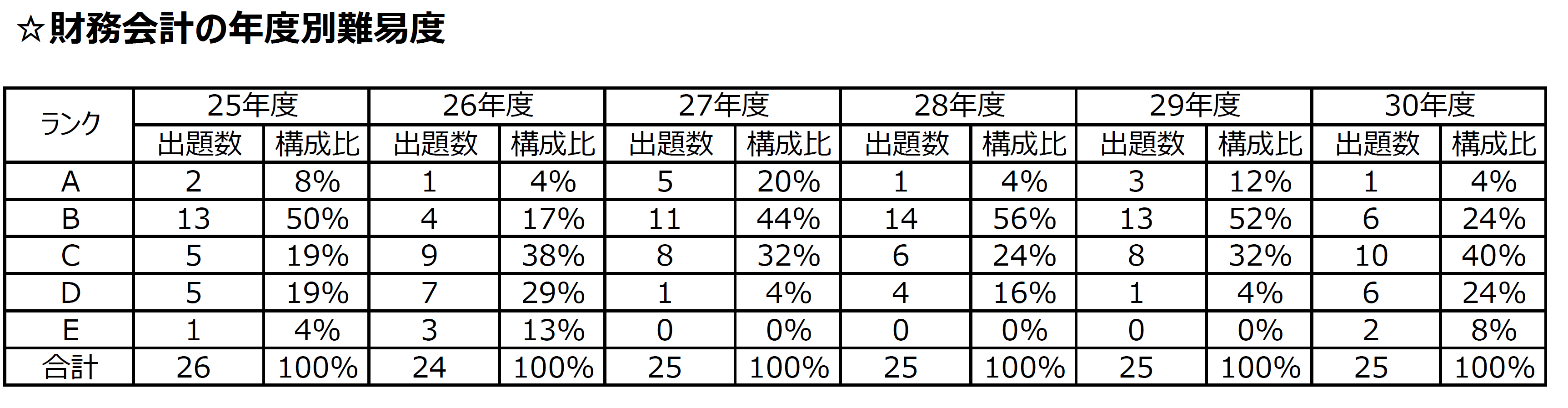

過去6年間の年度別ランク表がこちら。

(出典:TACデータリサーチ速報値)

30年度の1次試験は、法務の難化が強烈すぎましたが、全員に8点加算されたので、

おおむね財務と平均点は同水準だったのでは?と推測します。

財務会計は、過去3年間おおむね平均60点越えで、易化傾向が続いていましたが、30年度は難化しました。

過去の平均点推移を見ていると、平均60点は易しいという位置づけのようで、平均60点を超えると難化させていく。

一方で、平均50点を下回ると易化させていく。そのような判断が、出題側にあるように感じます。

ただ、当然ながら、難化・易化のタイミングは分からないので、結局のところ、

①苦手科目を作らないようにする。

②得意科目が易化した時は、荒稼ぎを狙う。

この2大方針で1次試験学習は進めることになります。

少し本題からそれますが、科目ごとの平均点は、年度によって、バラつきが大きいです。

そこから言えることとして、科目合格制度を活用することはリスクが髙いため、7科目受験を強くオススメします。

例えば、法務は3年続けて平均点が50点を割り込んでいますが、法務のみ受験して科目合格を目指すハードルは、

7科目で420点より明らかにハードルが高いように思います。

(3)カテゴリ別☆最新過去問に見る今後の傾向

財務会計は、3つのカテゴリに分けることができて、

①ファイナンス ②管理会計 ③制度会計

です。

①ファイナンス

出る論点が例年似ています。ただ、時々難問が出ますので、ABランクは取れるようにして(財務が得意な方はCランク問題も)DEランクは鉛筆コロコロでOKです。

②管理会計

出る論点が例年似ていて、難易度がやや低めなので、得点源にしたいです。

③制度会計

出る論点や難易度にバラつきがあります。会計原則は、出題される論点が似ているので、得点源にしたいところです。

それでは、最新30年度の出題はどうだったでしょうか。

①ファイナンス

・出題数は12問。

・頻出論点からの出題が減り、全体として難化傾向。

・デリバティブから3問、ポートフォリオ理論から4問出題され、ファイナンスⅡ(証券投資論)が中心。

②管理会計

・出題数は3問。

・例年通りの出題傾向・難易度で取り組みやすい。

・近年のテーマである「生産性向上」を意識してか、経営分析は生産性分析の出題。

③制度会計

・出題数は10問。

・テキスト外からの出題など、出る論点もバラつきがあり、難易度も難化傾向。

まとめますと、

出題傾向に大きな変化は無かったものの、「今年は財務を難化させるぜ」の出題側の方針により、ファイナンスと制度会計で難化させた。

特にテキスト外からの出題を増やすなど、高得点を取らせない出題構成でした。

(4)来年度の「財務会計」学習のポイント

以上のことから、30年度は出題傾向が大幅に変わったわけではなく、意図的な難化があっただけなので、

来年度の財務学習も、大きな方針変更は必要ないと考えます。

学習のポイントは以下の3点です。

①スピ問・過去問アウトプット中心の学習を行う。過去問は5年分で十分。余裕があれば過去問マスターもやる。

②財務会計の出題は、同じテーマから複数出題される傾向があるので、苦手領域や捨て領域を作らない。

③制度会計は深入りする必要はないが、簿記2級レベルの理解は必要である。

(5)財務会計学習に役立つ参考書籍

財務は、簿記2級など、事前知識の有無によって、アドバンテージが生じる科目です。

今後の学習科目である「経済」と同様に、理解が不十分なまま暗記で乗り切るのは無茶ですので、

簿記の知識が不十分な人は、学習時間と別に、簿記の理解を深める読書をオススメします。

ただ、この読書タイムは、あくまでスキマ時間やリフレッシュタイムという位置づけにして、

講義やテキスト通読などのインプット、スピ問や過去問のアウトプット時間を確保したうえで、行うようにしましょう。

簿記初心者向けです。テキストを読むだけでは簿記の理解が不十分だった人は、どうぞ。

イラストが使われたり、丁寧な言葉の解説があったり。とにかく初心者向けです。

貸借対照表、損益計算書、キャッシュフロー計算書、この財務3表をつながりで理解しようという試みの書。

すでに、簿記を理解している人も、なるほど!そうだったか!という気づきが多い、実践的かつ体系的な内容です。

先日、雑誌プレジデント「本当に仕事に役立つ必読書」ランキングで、《IT・会計部門》第3位を獲得していました。

少し古い本ですが、いまなお読まれ続ける会計書の古典的名著です。

マネジメントゲーム、管理会計がテーマの中心です。

もともと、簿記を知らない人向けに書かれている内容なので、BSやPLの仕組みを、図やイラストを使い、分かりやすく紹介されています。

以上、最新過去問から分析する「財務会計」学習のポイント、でした。

いま大事なことは、診断士学習の習慣化。毎週20時間を目標に、コツコツと学習を積み重ねましょう。

最後までお読みいただき、ありがとうございます。

✿:❀: 道場事例Ⅴのお知らせ ✿:❀

☆中小企業診断士試験に今年挑戦された方、来年以降目指す方、道場メンバーと懇親会しましょう!

☆これから同期診断士になるであろう仲間と親睦を深めましょう!!

■一発合格道場〜事例V@東京~

事例Ⅴ(お疲れ様会)申込受付中!!

≪お申込はこちらからどうぞ≫ ←クリック

□ 開催日時:11月14日(水) 19:00~

□ 会場:ととりこ 新宿東口店

□ 定員:35名(先着順)

□ 参加費:4000円

✿:❀:✿:❀:✿:❀:✿:❀:✿:❀

↑ぜひ、クリック(投票)お願いします!↑