【2018年スト合格目標】1次財務会計★よく出る論点まとめ

おはようございます。ゆうです。

5月30日に1次試験会場が発表になりましたね!もうチェック済みですか?

東日本は昨年と同じ。愛知と大阪は、会場が追加や変更になっていますよ!

私は神奈川県在住なので、昨年は「東芝研修センター」でした。これまでのパターンだと、住所近くの会場に設定されると思います。

「東芝研修センター」は、新横浜駅から距離もあり、昨年は試験当日めちゃくちゃ暑かったので、私はタクシーを使いました。

試験会場内は下見NGですが、7月暑くなってからの会場前までの下見、タクシー乗り場確認をオススメします。

当日、道に迷ったり、時間に焦ったりするのは、避けたいですもんね。

さて、今回は、3年連続で易化が続いており、そろそろ難化するのでは?と予想したくなる「財務会計」をピックアップします。

財務会計は、事前知識の有無で、かなりスタートラインが違う科目ですよね。

私は簿記2級を取得していて、中小企業ですが、経理や財務の管轄もしているので、比較的得意科目でした。

財務会計は、2次試験でも事例Ⅳで出題され、ストレート合格を左右する科目と言われています。

得意な方は、1次試験で財務の荒稼ぎを目指し、やや苦手な方も、手を動かして学習量を増やせれば、努力=得点力につながりやすい科目です。

■本記事の狙い■

財務会計の難易度・よく出る論点を把握し、財務の得点力を高める。

【1】29年財務過去問

早速ですが、29年のBランク問題で、現在の実力をチェックしてみましょう!

Bランクは、受験生の60~80%未満が正解する問題で、おおむねテキストレベルの問題です。

※解答はブログの最後に。

●第13問

キャッシュ・フロー計算書における営業活動によるキャッシュ・フローの区分(間接法)で増加要因として表示されるものはどれか。最も適切なものを選べ。

ア 売上債権の増加

イ 貸倒引当金の増加

ウ 短期借入金の増加

エ 有形固定資産の売却

●第17問

借入金のあるなし以外は同一条件の2つの企業がある。このとき、税金が存在する場合のモジリアーニとミラーの理論(MM理論)に関する記述として、最も適切なものはどれか。

ア 節税効果による資本コストの上昇により、借入金のある企業の企業価値の方が高くなる。

イ 節税効果による資本コストの上昇により、無借金企業の企業価値の方が高くなる。

ウ 節税効果による資本コストの低下により、借入金のある企業の企業価値の方が高くなる。

エ 節税効果による資本コストの低下により、無借金企業の企業価値の方が高くなる。

【2】財務会計の難易度

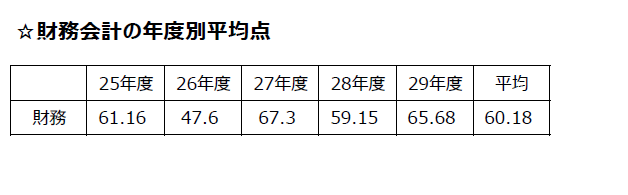

過去5年間の財務会計の平均点がこちら。

過去5年間の年度別ランク表がこちら。

(出典:TACデータリサーチ)

財務は、26年度に難化してから、その後3年間は易化が進み、29年度は7科目の中で最も平均点が高い科目でした。

27年、28年、29年はオーソドックスな問題が多く取り組みやすいですが、26年は第1問から制度会計の難問(Dランク)が連発という、受験生をゆさぶる年度でした。

第1問に難問を出して受験生をゆさぶるのは、診断士試験あるあるですが、ここまで第1問からDランク連発は珍しいケースだと思います。

ケーススタディとしては、慌てず出来る問題から着手し、難問は後回しが得策です。後から落ち着いて取り組むと、何とか糸口が見つかって解答できる場合もありますからね。

また、カテゴリ別に、①ファイナンス ②管理会計 ③制度会計で見ると、

②管理会計

出る論点が例年似ていて、難易度がやや低めなので、得点源にしたいです。

①ファイナンス

出る論点が例年似ています。ただ、時々難問が出ますので、ABランクは取れるようにして(財務が得意な方はCランク問題も)DEランクは鉛筆コロコロでOKです。

③制度会計

出る論点や難易度にバラつきがあります。会計原則は、出題される論点が似ているので、得点源にしたいところです。

【3】財務会計 毎年出る論点

TAC過去問の最後にある出題傾向分析表を見ると、財務会計は毎年同じような論点が出題されています。

ただ、60分という時間で約25問を解く、ためスピード・正確性が要求されます。この問題にはこの公式を使う!というように「秒で公式が浮かぶ」ことが必要です。

私は、この出題傾向分析表に、A~Eランクを記入して使っていました。使い方は、論点別や年度別に過去問に取り組む際に、ABCランクを重点的に学習するため、取り組む問題を見極め用です。つまり、DEは後回し。

財務会計では、毎年出ている論点があって、それがこちらです。

②設備投資の経済性計算(ファイナンス)

③企業価値の算定(ファイナンス)

④最適資本構成・MM理論(ファイナンス)

⑤CAPM(ファイナンス)

①②③は様々なバリエーションで出題されますが、④⑤は例年出題が似ているので、必ず取りたい論点です。

【4】よく出る論点の、よく出る公式

(1)経営分析

収益性、効率性の公式は、問題なく覚えられると思います。やや覚えづらいのが安全性ではないでしょうか。

その中でも、やや覚えにくかったものをピックアップ。

①固定比率=固定資産/純資産(自己資本)

固定資産のための資金が、どれだけ返さなくてもいい自己資本で賄われているか、低いほど安全性が高い(100%以下が望ましい)。

要するに、あまり固定資産が多くないほうがいいわけです。

②固定長期適合率=固定資産/純資産+固定負債

固定資産のための資金が、どれだけ返さなくてもいい自己資本と安定した固定負債で賄われているか、低いほど安全性が高い(100%以下とすべき)。

長期だから、長期の借入である固定負債も分母に含む。名前が長い=分母が多いというイメージ付けで覚えました。

③当座比率=当座資産/流動負債

企業の短期支払い能力があるか(すぐに現金化できる資産に着目)。高いほど安全性が高い(100%以上が望ましい)

当座資産=流動資産-(棚卸資産+その他流動資産)

棚卸資産より下は含まない、で覚えました。

④インタレスト・カバレッジ・レシオ=事業利益/金融費用

どの程度余裕を持って借入金の利息を賄えてているかを表す。高いほうが望ましい。

29年も登場したので、覚えにくいですが、押さえておくのが吉。

(2)WACC(加重平均資本コスト)

WACC=自己資本×自己資本の資本コスト+負債×(1-税率)×負債の資本コスト/自己資本+負債

とにかく、この公式は必須。毎度出てくる論点。

(3)CAPM

個別証券の期待収益率=リスクフリーレート+β(市場ポートフォリオの期待収益率-リスクフリーレート)

この基本公式と、いくつかの公式変形パターンを覚えておく。

以上、1次財務会計★よく出る論点まとめ

でした。

6月、私は週25時間以上を目標に学習をしていました。ストレート合格を目指すなら、ここから学習時間をもう一段階、増やしていきましょう!!最後までお読みいただき、ありがとうございます。

☆過去問の解答☆

29年第13問 正解イ

29年第17問 正解ウ

↑ぜひ、クリック(投票)お願いします!↑