【渾身】R7財務・会計 全問解説 by まさき

☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆

一発合格道場ブログを

あなたのPC・スマホの

「お気に入り」「ブックマーク」に

ご登録ください!

☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆

- 1. 令和7年度財務・会計について

- 1.1.1. 所感

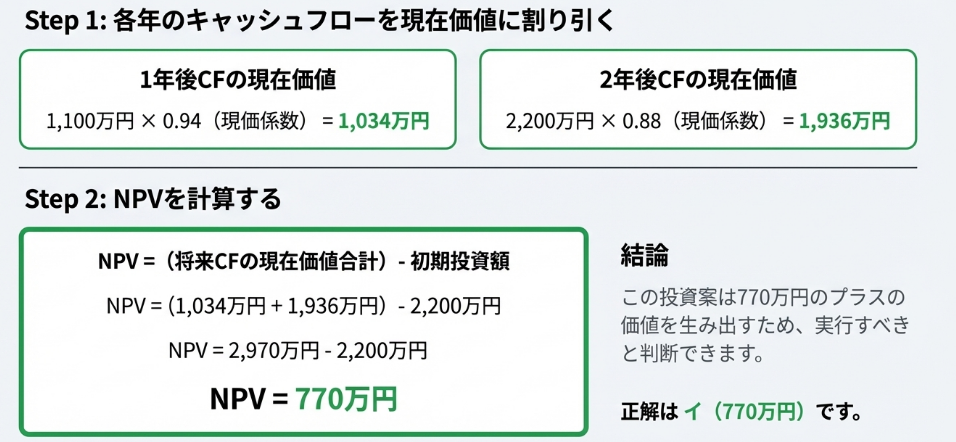

- 2. 第1問

- 2.1.1. 第1問

- 2.1. 第2問

- 2.1.1. 第2問

- 2.2. 第3問

- 2.2.1. 第3問

- 2.3. 第4問

- 2.3.1. 第4問

- 2.4. 第5問

- 2.4.1. 第5問

- 2.5. 第6問

- 2.5.1. 第6問

- 2.6. 第7問

- 2.6.1. 第7問

- 2.7. 第8問

- 2.7.1. 第8問

- 2.8. 第9問

- 2.8.1. 第9問

- 2.9. 第10問

- 2.9.1. 第10問

- 2.10. 第11問

- 2.10.1. 第11問

- 2.11. 第12問

- 2.11.1. 第12問

- 2.12. 第13問

- 2.12.1. 第13問

- 2.13. 第14問

- 2.13.1. 第14問

- 2.14. 第15問

- 2.14.1. 第15問

- 2.15. 第16問

- 2.15.1. 第16問

- 2.16. 第17問

- 2.16.1. 第17問

- 2.17. 第18問

- 2.17.1. 第18問

- 2.18. 第19問

- 2.18.1. 第19問

- 2.19. 第20問(1)

- 2.19.1. 第20問(1)

- 2.20. 第20問(2)

- 2.20.1. 第20問(2)

- 2.21. 第21問

- 2.21.1. 第21問

- 2.22. 第22問

- 2.22.1. 第22問

- 2.23. 第23問

- 2.23.1. 第23問

- 2.24. 第24問

- 2.24.1. 第24問

- 3. R7 財務会計を解いてみて

- 4. 次回予告

令和7年度財務・会計について

難しかった・・・

これに尽きます。

第1問

第1問

第1問

以下の資料に基づき、貸倒引当金に関する当期の決算整理で計上される貸倒引当金繰入のうち、損益計算書における販売費及び一般管理費に含まれる金額として、最も適切なものを下記の解答群から選べ。

【資料】

・決算整理前残高試算表の借方には、売掛金が10,000,000円、営業活動から生じた未収入金が4,000,000円、短期貸付金が5,000,000円計上されている。これらはいずれも当期に生じたものであり、期首にあった売掛金等は全額回収済みである。

・決算整理前残高試算表の貸方には、貸倒引当金が50,000円計上されている。これはすべて前期末に売掛金について設定された貸倒引当金の残額である。

・売掛金の期末残高に対しては2%の貸倒れを見積もり、未収入金と短期貸付金の期末残高に対しては20%の貸倒れを見積もっている。

・貸倒引当金繰入の処理にあたっては、差額補充法を採用している。

〔解答群〕

ア 200,000円

イ 950,000円

ウ 1,000,000 円

エ 1,110,000 円

答え

イ(950,000 円)

販管費に計上すべき対象は「売掛金」と「営業活動から生じた未収入金」の2つです。

その後、各債権ごとの見積額を出し、当期の貸倒引当金繰入額(差額補充法)を計算します。

要設定額の計算:

◦ 売掛金:期末残高 10,000,000円 × 2% = 200,000円

◦ 営業未収入金:期末残高 4,000,000円 × 20% = 800,000円

▪ ※資料に「営業活動から生じた」とあるため、これに対する繰入額も営業費用(販売費及び一般管理費)に含まれます。

◦ 短期貸付金:5,000,000円 × 20% = 1,000,000円(こちらは営業外費用となるため除外します)。

◦ 販管費計上対象の要設定額合計:200,000円 + 800,000円 = 1,000,000円

差額補充:

◦ 決算整理前残高:50,000円(前期末の売掛金用)

◦ 繰入額:1,000,000円 - 50,000円 = 950,000円

ちなみに短期貸付金の貸倒引当金繰入は「営業外費用」になるので、ここには入れません。

第2問

第2問

第2問

会社法における計算書類および会計帳簿に関する記述として、最も適切なものはどれか。

ア 会計帳簿は、書面をもって作成しなければならない。

イ 株式会社が作成しなければならない計算書類とは、貸借対照表、損益計算書および包括利益計算書である。

ウ 株式会社は、会計帳簿の閉鎖の時から3年間、その会計帳簿を保存しなければならない。

エ 取締役会設置会社においては、定時株主総会の招集の通知に際して、取締役会で承認を受けた計算書類を株主に提供しなければならない。

答え

エ

ア:誤り。 「書面(紙)」限定なわけがありません。今は令和です。電磁的記録(データ)での作成も当然認められています。なんでもかんでも紙で保管してたら、オフィスの床が抜けます。

イ:誤り。 しれっと「包括利益計算書」が混ざっていますが、こいつは会社法の計算書類メンバーではありません。会社法における計算書類は、貸借対照表、損益計算書、株主資本等変動計算書、個別注記表の4点セットです。包括利益計算書は金商法(上場企業とか)の管轄です。

ウ:誤り。 「3年間」は短すぎます。会計帳簿の保存期間は「10年間」です。3年で捨てていいなら、誰も苦労して倉庫を借りたりしません。

エ:正しい。 その通りです。取締役会設置会社では、取締役会で「これで行くぞ」と承認された計算書類を、株主総会の招集通知と一緒に株主に送ってあげる必要があります。

この問題は「間違い探し」で解くべきです。

第3問

第3問

第3問

以下の資料に基づき、法人税が課される所得金額と消費税および地方消費税(以下、消費税とする。)の納付税額として、最も適切なものを下記の解答群から選べ。

なお、税抜経理方式を採用しており、期首の在庫や中間納付税額はゼロとし、消費税の課税事業者であるが簡易課税を選択していない。

【資料】

・1個1,100円(消費税100円を含む)の商品を1,000個仕入れ、現金で支払った。

・仕入れた商品のうち800個を期中に1個1,650円(消費税150円を含む)で販売し、代金は現金で受け取った。

・期末において200個の商品が在庫として残っている。

〔解答群〕

ア 消費税の納付税額は20,000円である。

イ 消費税の納付税額は40,000円である。

ウ 所得金額は200,000円である。

エ 所得金額は440,000円である。

答え

正解:ア

ア:正しい。

消費税納付税額:

◦ 売上にかかる消費税(預り消費税):販売単価の消費税分 150円 × 800個 = 120,000円

◦ 仕入にかかる消費税(支払消費税):仕入単価の消費税分 100円 × 1,000個 = 100,000円(全量仕入時に控除可能)

◦ 納付税額:120,000円 - 100,000円 = 20,000円

所得金額(参考):

◦ 売上高(税抜):1,500円 × 800個 = 1,200,000円

◦ 売上原価:1,000円 × 800個 = 800,000円

◦ 利益:400,000円(選択肢に合致なし)

要するにこれ、「消費税くんは買った瞬間に認めてくれるけど、法人税くんは売れるまで認めてくれない」っていう、二人の性格の不一致の話なんですよね。

消費税くんが「オッケー!全部引いとくよ!」って軽快にオーバーラップして攻撃参加してるのに、法人税くんは「いや、まだリスク管理が…」って自陣深くでラインを上げようとしない。そんなイメージで覚えてもらえれば・・・

第4問

第4問

第4問

「中小企業の会計に関する指針」における棚卸資産に関する記述として、最も適切なものはどれか。

ア 借り入れた資金で商品を購入した場合、借入日から商品購入日までの利息をその商品の取得原価に算入することができる。

イ 棚卸資産に係る簿価切下額のうち、臨時の事象に起因し、かつ、多額であるものは、損益計算書上、特別損失として表示する。

ウ 棚卸資産の評価基準としては、個別法、後入先出法、総平均法、移動平均法などが挙げられる。

エ 棚卸資産は原則として期末における時価をもって、貸借対照評価額とすることが求められている。

答え

正解:イ

ア:誤り。 借金の利息を、商品の原価(仕入値)に混ぜてはいけません。 利息はあくまで「財務活動」のコストなので、営業外費用です。スーパーでキャベツ買うために電車賃がかかったからって、家計簿に「キャベツ代:電車賃込み」とは書かないですよね? それと一緒です。不動産開発みたいな特殊な長期プロジェクトなら例外もありますが、普通の商品はダメです。

イ:正しい。 これが正解です。 在庫の価値が下がった(評価損)とき、それが「災害」とか「リストラ」みたいな臨時かつ巨額な理由なら、それはもう事故なので「特別損失」に計上します。 普段の営業活動で売れ残って価値が下がるのは「営業費用」ですが、想定外のドデカい損害は「特別」扱いです。

ウ:誤り。 さらっと嘘が混ざっています。「後入先出法(LIFO)」は、今の会計基準では廃止されています。 これは「最後に仕入れたものから先に売っていく」という計算方法なんですが、もはや歴史の教科書の話です。選択肢にこれが出てきたら「いつの時代の話してんだよ」とツッコんであげてください。

エ:誤り。 原則は「買った値段(取得原価)」で載せます。「時価(今の値段)」にするのは、価値が下がってしまった時だけです(強制評価減)。 調子が良い時に「うちの在庫、今売れば儲かるから!」って勝手に値段を釣り上げてバランスシートに載せるのはNGです。会計は基本的にネガティブ思考(保守主義)なんで。

第5問

第5問

固定資産に関する記述として、最も適切なものはどれか。

ア 資産計上したソフトウェアは、減損処理の対象とはならない。

イ ソフトウェアは、CD-ROMで購入する場合であっても、無形固定資産に属する。

ウ 無形固定資産の償却方法は一律に定率法であるが、有形固定資産の減価償却方法には、定額法なども認められている。

エ 有形固定資産・無形固定資産ともに、貸借対照表において、取得原価から減価償却累計額を控除する形式で表示することができる。

答え

正解:イ

解説:

エ:無形固定資産は原則として直接法(取得原価から直接控除)で表示します。

ア:ソフトウェアも減損会計の対象となります。

イ:適切です。媒体(CD-ROM等)に関わらず、ソフトウェアとして無形固定資産に計上します。

ウ:無形固定資産の償却は原則として定額法です(定率法ではありません)。

第6問

第6問

繰延資産に関する記述として、最も適切なものはどれか。

ア 会社設立時にかかった株式発行費用と新株発行時にかかった株式発行費用を繰延資産とする場合には、株式交付費に含める。

イ 会社の設立のためにかかった費用や開業準備にかかった費用は、繰延資産に属する創立費として資産計上することができる。

ウ 研究開発費は発生時に費用化することが求められているため、開発費は繰延資

産とすることができない。

エ 支出の効果が期待されなくなった繰延資産は、未償却残高を一時に償却する。

答え

正解:エ

解説:

エ:適切です。支出の効果が期待されなくなった場合、未償却残高を一時に償却する必要があります。

ア:設立時の費用は「創立費」、増資時の費用は「株式交付費」と区別されます。

イ:開業準備費用は「開業費」です。「創立費」ではありません。

ウ:会社法上、「開発費」は繰延資産として計上可能です(会計基準では発生時費用処理が原則ですが、会社法上の区分として存在します)。

第7問

第7問

以下の投資有価証券に関する資料に基づき、当期の投資有価証券売却益として、最も適切なものを下記の解答群から選べ。

【資料】

・当社はA社株式を長期保有目的で保有している。

・当期において、過去に数度にわたって徐々に購入してきたA社株式1,000株のうち800株を、1株700円で売却した。

・A社株式の過去の購入時の単価などは次のとおりである。

⒜ 7期前に、300株を1株500円で購入した。

⒝ 5期前に、500株を1株660円で購入した。

⒞ 3期前に、200株を1株650円で購入した。

・前期までに、A社株式について減損は生じていない。

・前期末のA社株式の株価は620円である。

・当社は投資有価証券の取得単価の計算方法として、移動平均法を採用している。

〔解答群〕

ア 64,000円

イ 72,000円

ウ 80,000円

エ 90,000円

答え

正解:イ(72,000 円)

解説: 資料に基づき移動平均法で計算します。

売却損益の計算:

◦ 売却額:800株 × 700円 = 560,000円

◦ 売却原価:800株 × 610円 = 488,000円

◦ 売却益:560,000円 - 488,000円 = 72,000円

平均取得単価の計算:

◦ 総取得原価:(300株×500円) + (500株×660円) + (200株×650円) = 150,000 + 330,000 + 130,000 = 610,000円

◦ 総株数:1,000株

◦ 平均単価:610,000円 ÷ 1,000株 = 610円/株

移動平均法なんて言葉、初めて知りました・・・

第8問

第8問

損益計算書項目のうち、営業損益計算の区分に含まれるものとして、最も適切なものはどれか。

ア 国庫補助金受贈益

イ 支払利息

ウ のれん償却

エ 有価証券利息

答え

正解:ウ(のれん償却)

解説: 営業損益(営業利益)は「売上総利益」から「販売費及び一般管理費」を控除して計算します。

1. そもそも「営業損益」とは

損益計算書は、利益を3つの段階に分けて考えます。

- 本業の儲け(営業利益): お店が商品を売って稼いだ利益から、人件費や家賃などの「営業活動に必要なコスト」を引いたもの。(粗利益ー販管費)

- 財務活動の儲け(経常利益): 本業以外(株や借金利息など)のお金の動きを含めたもの。(営業利益ー営業外損益)

- 臨時の儲け(純利益): 災害や不動産の売却など、めったに起きない特別な出来事を含めた最終的なもの。(経常利益ー特別損益)

問題にある「営業損益」の区分に含まれるということは、

「本業を行うために必要なコスト(または売上)」である必要があります。

2. なぜ「ウ」が正解なのか?

ウ のれん償却

なぜ本業のコスト?

例えば、有名なパン屋さんを買収したとします。

その「有名な名前」を使って毎日パンを売りますよね? その名前を使うためのコスト(のれん代)は、(厳密には違いますが)毎日のパン作り(本業)に欠かせない費用と考えます。

そのため、これを毎年少しずつ費用にする「のれん償却」は、本業のコスト(販売費及び一般管理費)に含まれます。

「のれん」とは?

他のお店を買収したときに支払った「ブランド力」や「知名度」への対価のことです。

ダラダラ説明しましたが、現実的には消去法で解く問題だと思います。

ア:補助金関係は特別利益

イ:支払利息は営業外費用(営業利益の下部)

エ:有価証券利息≒受取利息なので営業外費用

のれん償却が販管費なことはこの問題で初めて知りました。

財務が身近でないならストレートに選ぶことは難しいと思います。

第9問

第9問

税効果会計に関する記述として、最も適切なものはどれか。なお、法人税等の実効税率を30%として計算していることを前提とする。また、繰延税金資産の回収可能性は考慮しなくてよい。

ア 期首に備品を購入し、減価償却方法を定額法とすると、取得原価10,000千円、残存価額1,000千円、会計上の耐用年数が5年、税務上の耐用年数が4年の場合、1年目の終わりには135千円の繰延税金負債が計上される。

イ 期首に備品を購入し、減価償却方法を定額法とすると、取得原価10,000千円、残存価額1,000千円、会計上の耐用年数が5年、税務上の耐用年数が6年の場合、1年目の終わりには90千円の繰延税金負債が計上される。

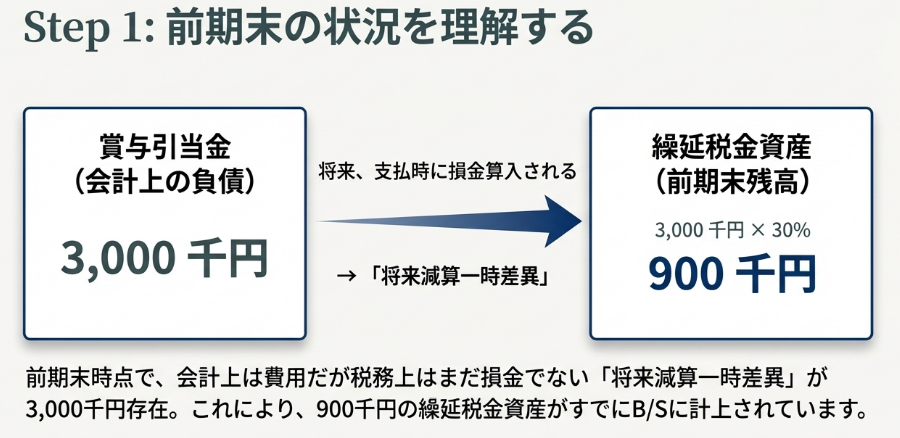

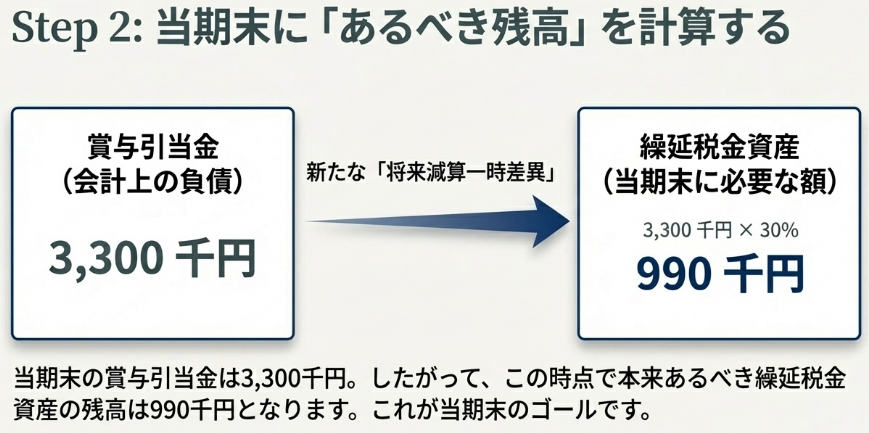

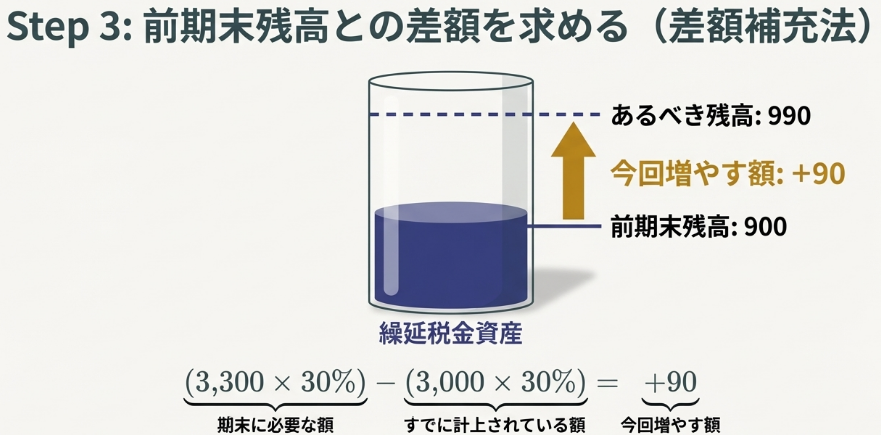

ウ 前期に計上した賞与引当金3,000千円が全額損金不算入となり、繰延税金資産が900千円計上されていたとする。当期末に賞与引当金3,300千円を設定し、同額が損金不算入になった場合、繰延税金資産は90千円だけ増加することになる。

エ 当期に積立金方式による圧縮記帳を行ったことにより将来減算一時差異が10,000 千円生じた場合、当期末には3,000千円の繰延税金資産が計上される。

答え

正解:ウ

1. そもそも「税効果会計」ってなに?

「会計(株主への報告)」と「税務(税金の計算)」では、費用として認めるタイミングが違います。 このタイミングのズレによって、「税金を前払いした(資産)」や「税金の支払いを先延ばしにした(負債)」とみなして調整するのが税効果会計です。

繰延税金負債(負債): 税金の支払いを先延ばしにした状態(将来、税金を払う義務)。

繰延税金資産(資産): 税金を前払いした状態(将来、税金が安くなる権利)。

2. なぜ「ウ」が正解なのか?

ウ 賞与引当金のケース

- 状況:

前期:3,000千円のボーナス引当金を計上したが、税務署は「まだ払ってないから経費じゃない」と否認した。→ 税金を多く払ったので、900千円分の「前払い(資産)」を持っている状態。

当期:引当金が3,300千円に増えた。税務署はやはり否認する。 - 計算:

前期:賞与引当金3,000千円(全額否認)→ 繰延税金資産 3,000×30%=900千円。

当期:前期分は取崩し(損金算入)、新たに3,300千円設定(全額否認)→ 繰延税金資産 3,300×30%=990千円。

差額:990 - 900 = 90千円の増加。 - 結論:「前払い(資産)」の残高を90増やす必要があるので、記述は正しいです。

ア 減価償却(会計5年、税務4年)が違う理由

- 会計: 5年かけてゆっくり費用にする。

- 税務: 4年で早く費用にしていいよ(=もっと税金を安くしていいよ)。

- 落とし穴: 日本の税金のルールには「会計帳簿で費用にした金額までしか、税金の計算でも費用にできない」という大原則があります。

税務署が「もっと費用にしていいよ」と言っても、会社が帳簿上で費用にしていないなら、その枠は使えません。

つまり、ズレは発生せず、税効果会計は何もしません。 だから間違いです。

(参考:ウの計算順序)

ここまで難しすぎません?

自分が受験の時これがきてたら試験中に卒倒します。

第10問

第10問

連結財務諸表に関する記述として、最も適切なものはどれか。

ア 親会社の当期純利益が1,000百万円であり、子会社の当期純利益が500百万円であった。親会社が子会社の普通株式の70%を保有しているので、当期の連結損益計算書の当期純利益は1,350百万円である。

イ 親会社は子会社に対して売掛金を500百万円保有しており、子会社が親会社に対して売掛金を100百万円保有している。他社に対する売掛金がないので、連結貸借対照表における売掛金は両者を相殺して400百万円である。

ウ 当期(4月1日~3月31日)の10月1日に他社を買収し、10月1日時点で生じたのれんが200百万円である。のれんを10年で償却する場合、当期の連結損益計算書におけるのれん償却は20百万円である。

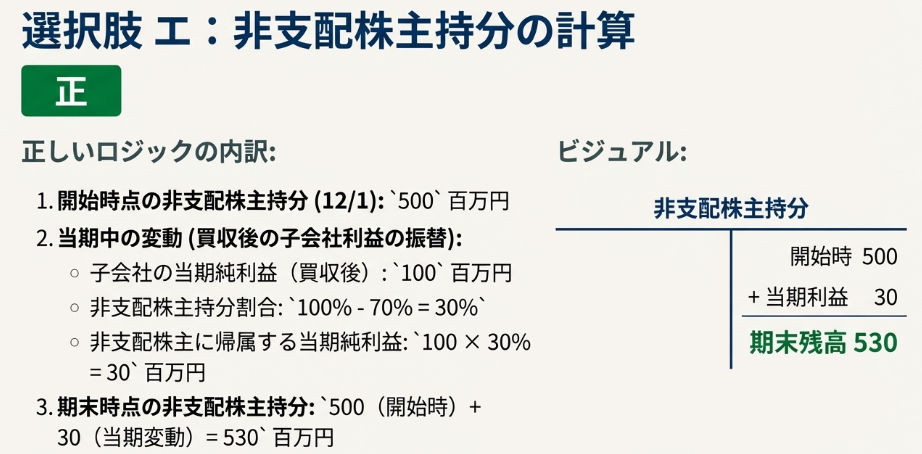

エ 当期(4月1日~3月31日)の12月1日に普通株式の70%を取得して他社を買収し、12月1日時点の非支配株主持分が500百万円であった。買収後の子会社の当期純利益が100百万円なので、当期末の連結貸借対照表における非支配株主持分は530百万円になる。

答え

これ、一見ムズそうに見えるけど、「家族の財布」って考えるとマジで余裕なんですね。

「連結(れんけつ)」っていうのは、親会社(親父)と子会社(子供)の財布を合体させて、「俺ら一家(グループ)、全体でどんだけ持ってんの?」って見るやつです。

- ア:単純合算ではなく、親会社株主に帰属する当期純利益などを計算する必要があります。

- イ:連結上、債権債務は全額相殺消去するため、売掛金はゼロになります。

- ウ:のれん償却期間は10/1~3/31の6ヶ月分です。200÷10年×(6/12)=10百万円となります(20百万円は誤り)。

第11問

第11問

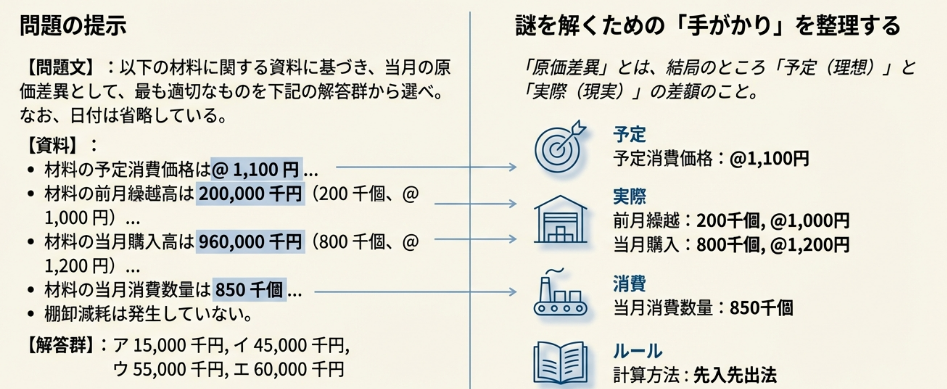

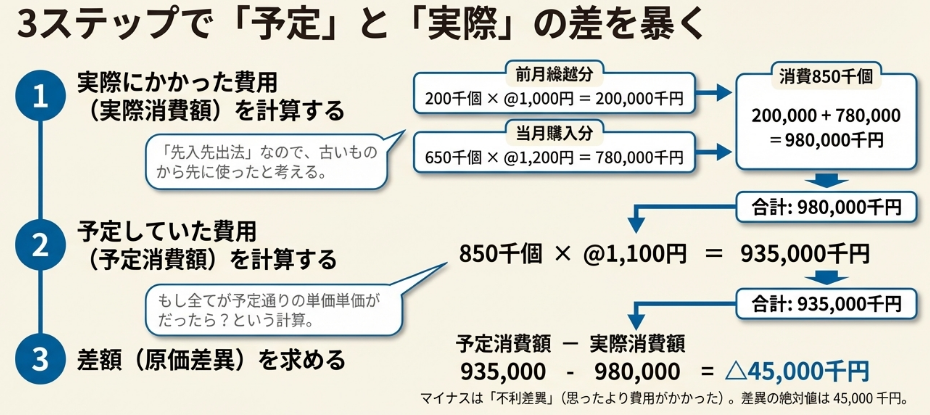

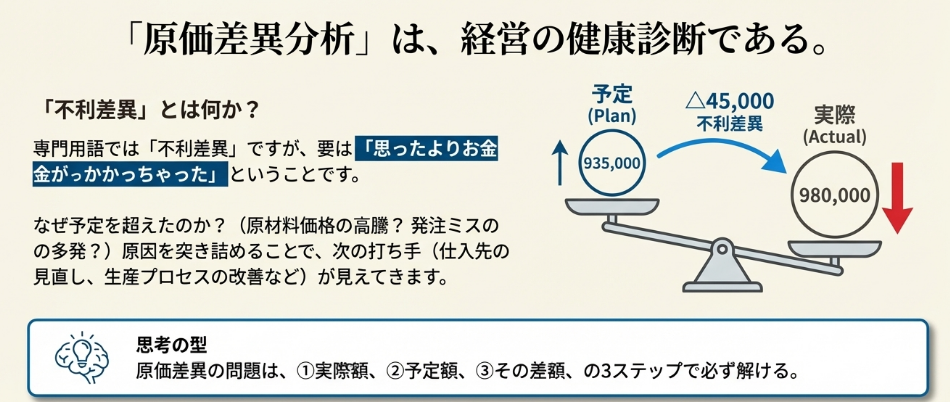

以下の材料に関する資料に基づき、当月の原価差異として、最も適切なものを下記の解答群から選べ。なお、日付は省略している。

【資料】

・材料の予定消費価格は@1,100円であり、実際消費額の計算は先入先出法を用いている。

・材料の前月繰越高は200,000千円(200千個、@1,000円)である。

・材料の当月購入高は960,000千円(800千個、@1,200円)である。

・材料の当月消費数量は850千個であり、そのうち800千個は直接材料であり、残り50千個は間接材料である。

・棚卸減耗は発生していない。

〔解答群〕

ア 15,000千円

イ 45,000千円

ウ 55,000千円

エ 60,000千円

答え

正解:イ

第12問

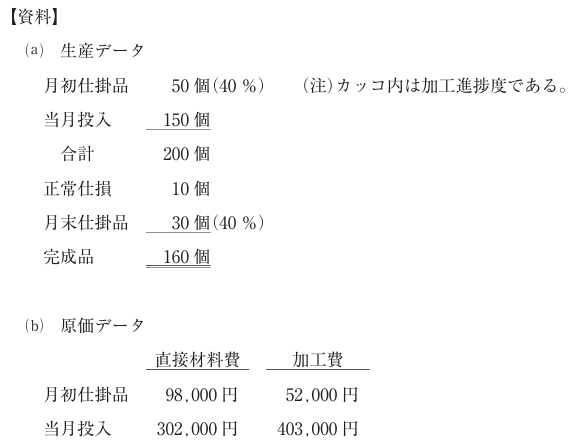

第12問

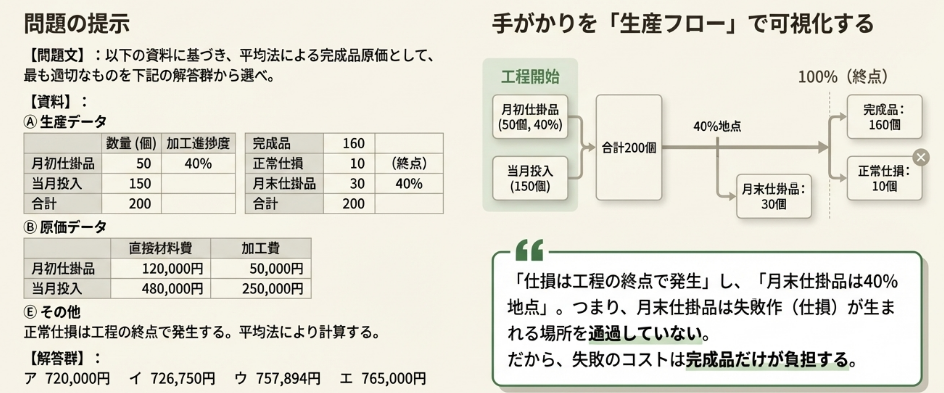

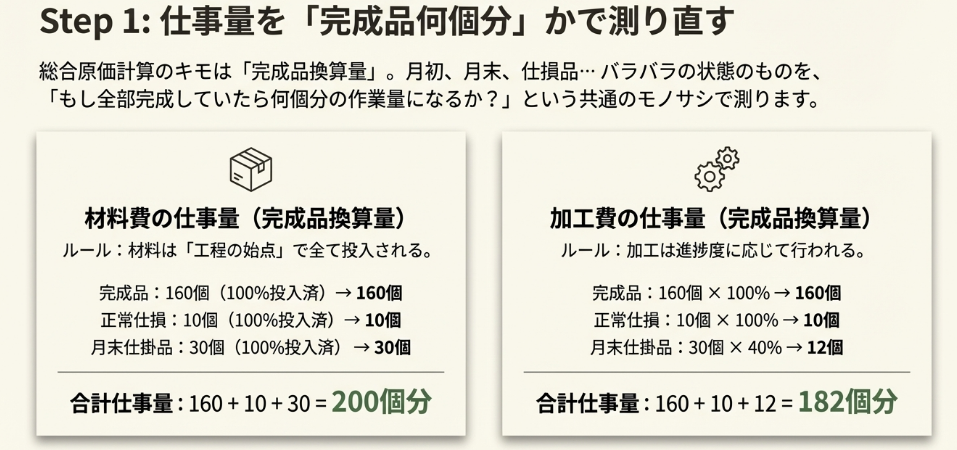

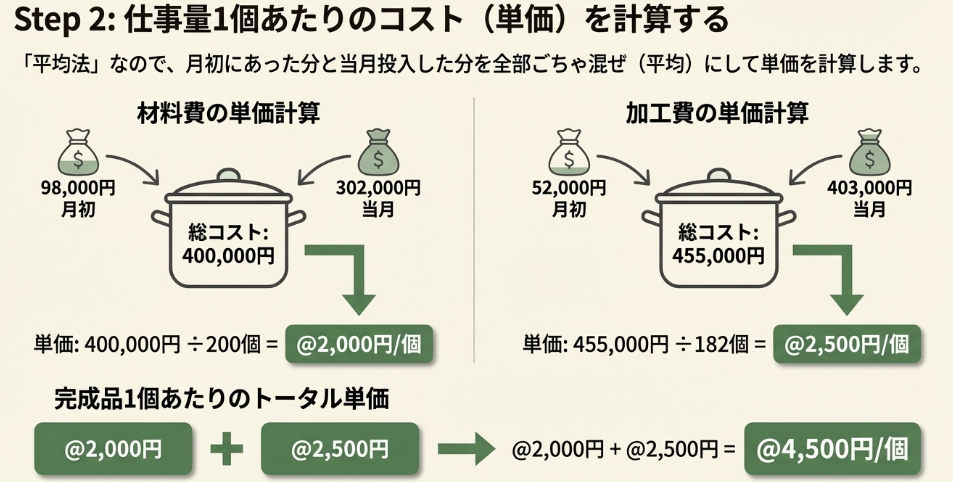

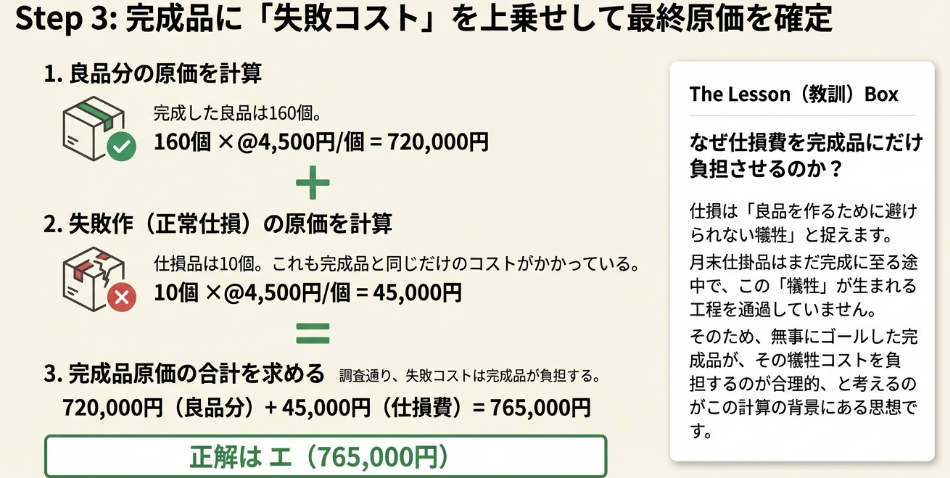

以下の資料に基づき、平均法による完成品原価として、最も適切なものを下記の解答群から選べ。なお、計算の結果が割り切れない場合は、小数第1位を四捨五入すること。

⒞ その他

・材料は工程の始点ですべて投入されており、正常仕損は工程の終点で発生している。

・正常仕損の処理は度外視法を採用しており、その負担関係は進捗度による。

〔解答群〕

ア 720,000 円

イ 726,750 円

ウ 757,894 円

エ 765,000 円

答え

正解:エ

これはできれば正解したいですね、過去問やっていれば解きやすい気がします。

(というより他がしんどいの多いというのが本音ですが。)

正常仕損があまり見かけないので、本番この問題見たらやっぱり難しいですね。

第13問

第13問

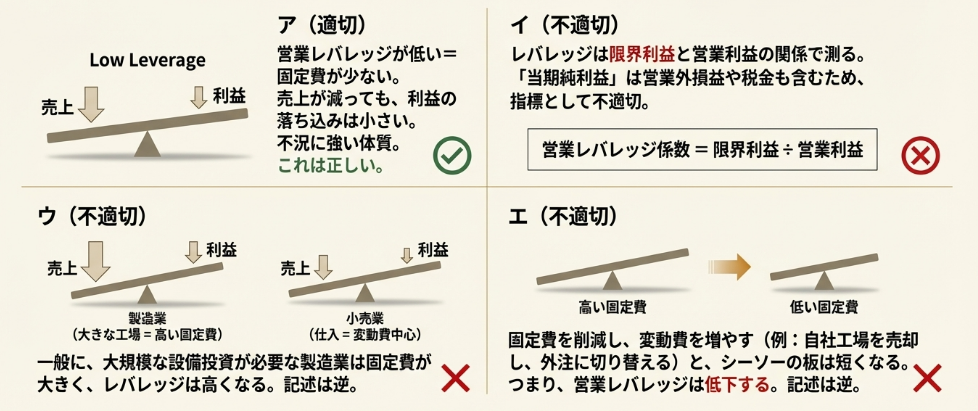

営業レバレッジ(オペレーティング・レバレッジ)に関する記述として、最も適切なものはどれか。

ア 営業レバレッジが低い企業は、営業レバレッジが高い企業に比べて、売上高が減少しても利益が減少しにくい状態であるといえる。

イ 営業レバレッジの状況は、営業利益と当期純利益から把握できる。

ウ 営業レバレッジは、一般的に、製造業の企業よりも小売業の企業の方が高くなる傾向にある。

エ 営業レバレッジは、固定費を削減して変動費を増やすことによって高めることができる。

答え

正解:ア

これは解きやすいというか、当てたい問題だと思います。

たぶん、A問題になるのではないでしょうか。(2025年12月20日現在わかりません。)

- ア:適切です。営業レバレッジが低い(固定費比率が低い)企業は、売上減少時の利益減少幅が相対的に小さくなり、利益が出にくい(赤字になりにくい)状態といえます。

- イ:営業レバレッジ係数は「限界利益÷営業利益」等の指標で把握します。

- ウ:一般に固定費の大きい製造業の方が、小売業より営業レバレッジは高くなります。

- エ:固定費を削減して変動費を増やすと、営業レバレッジは低下します。

第14問

第14問

答え

正解:ウ

Xリース社は、500万円の機械を買って貸し出すわけですから、5年間で「元本の500万円」+「利益(4%の運用益)」=現在価値で500万円以上を回収しないと割に合いません。

最も近い113万円を選びます。

これは数学の問題ですね。

第15問

第15問

資本コストのリスクプレミアムに関する記述として、最も適切なものはどれか。

ア 不確実な投資プロジェクトの評価に確実性等価法を適用する場合、キャッシュフローの不確実性を、割引率として用いる資本コストのリスクプレミアムで調整する。

イ 負債が増大するにつれて、債務不履行リスクが大きくなる場合、負債の資本コストのリスクプレミアムには、債務不履行リスクが反映される。

ウ 負債による資金調達を行っている企業の株主資本コストは、リスクフリー・レートと財務リスクプレミアムで構成されている。

エ ポートフォリオ理論によれば、株主資本コストのリスクプレミアムには、市場リスクが反映されていない。

答え

正解:イ

解説:

ア:誤り。 これは「確実性等価法」のルール違反です。 確実性等価法っていうのは、分子(キャッシュフロー)の方を「リスクなしの金額」に修正しちゃう方法です。分子をすでに安全な状態に修正したなら、分母(割引率)は「リスクフリー・レート」を使わないといけません。 分子も分母もリスク調整しちゃうのは、雨の日にカッパ着て傘さして、さらに地下道を歩くような過剰防衛です。

イ:正しい。 これが正解です。 借金(負債)が増えれば増えるほど、「こいつ本当に返せんのか?」という債務不履行(デフォルト)のリスクが高まります。 お金を貸す側からすれば、危ない相手には高い金利(リスクプレミアム)を要求するのは当たり前です。

ウ:誤り。 足りません。株主資本コストは、「リスクフリー・レート」+「事業リスクプレミアム」+「財務リスクプレミアム」で構成されます。 この選択肢だと、事業そのものが持っているリスク(事業リスク)が無視されています。「借金のリスク(財務リスク)」さえ考えればいいなんて、商売を舐めてます。

エ:誤り。 まったく逆です。 ポートフォリオ理論(CAPM)の世界では、分散投資で消せるリスク(個別リスク)は評価されません。消せないリスク、つまり「市場全体のリスク(市場リスク)」に対してだけ、報酬(リスクプレミアム)が支払われます。 「市場リスクは反映されていない」なんて言ったら、ポートフォリオ理論の生みの親に怒られますよ。

確実性等価法が、マストで正解しないといけない感じなところ、厳しすぎません?

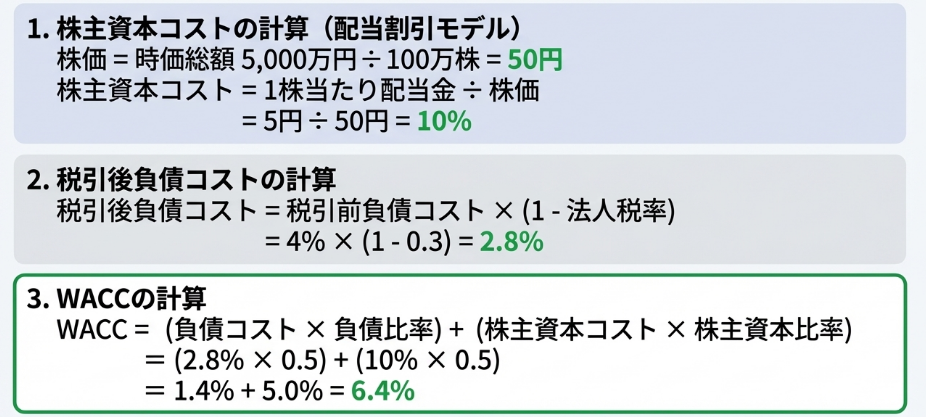

第16問

第16問

答え

正解:イ

WACCですね、これは今年の難易度だと比較的解きやすい問題だと思います。

第17問

第17問

答え

正解:イ

これ・・・事例Ⅳ??

第18問

第18問

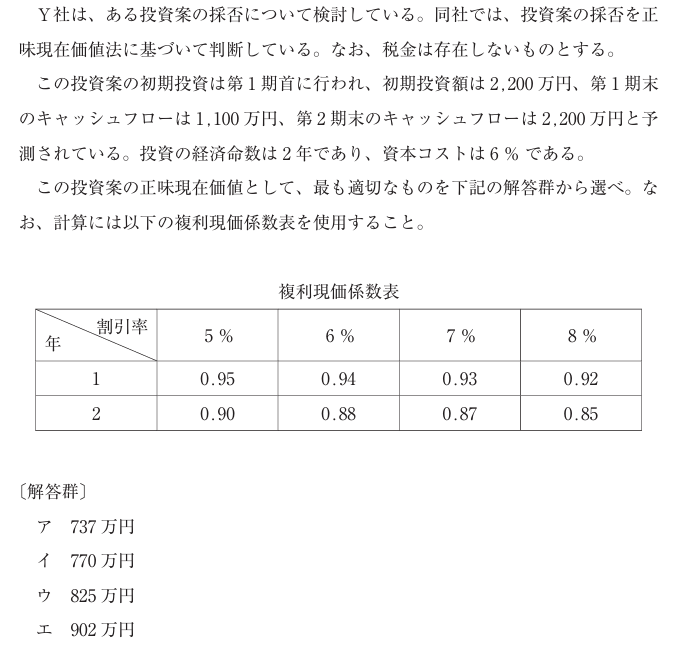

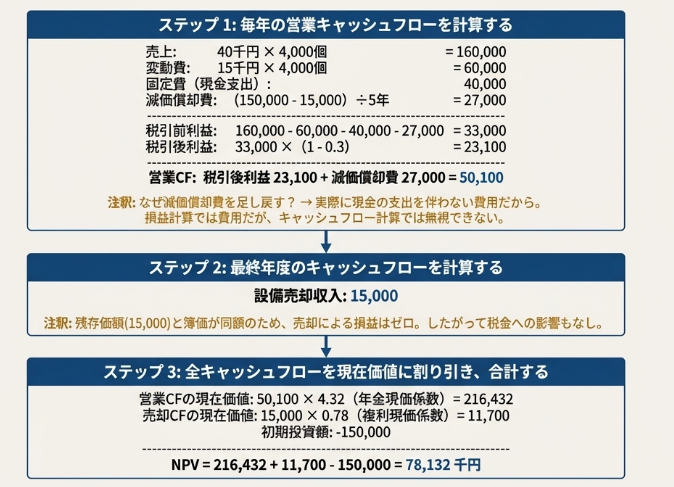

現在、Z社は新製品の投資案を検討している。初期投資額は150,000千円である。減価償却は、耐用年数5年、残存価額を取得原価の10%とする定額法で行い、耐用年数終了時に残存価額で売却できるものとする。

この投資案の実行により生産される製品は販売価格が40千円で、5年間にわたり毎年4,000個販売できると予測される。製品の製造に当たり、変動費が単位当たり15千円、現金流出を伴う業務費用が年間で40,000千円生じる。

この新規投資案の正味現在価値として、最も適切なものを下記の解答群から選べ。なお、法人税等の実効税率は30%とする。また、資本コストは5%であり、正味現在価値の計算には以下の現価係数表を使用すること。

答え

正解:エ

捨て問です。鉛筆転がして神に祈りましょう。byAZUKI先生![]()

もう事例Ⅳですね。1次試験でやらなくても8月~10月の間に死ぬほどやります。

そもそも、事例Ⅳ対策やらずに、1次試験対策で得た知識を活用して、頭使っても、減価償却費をちゃんと足し戻すのは導けない気がします。

もちろん知識として、営業CFの求め方はわかると思いますが、現実的に1度解いてないと厳しいと思います。

事例Ⅳ対策を1度でもやっていれば、これくらい常識ですが

(まあ、この問題は30日完成くらい難易度の問題ですね。)

第19問

第19問

投資評価基準に関する記述として、最も適切なものはどれか。

ア 会計的投資利益率法では、償却方法を考慮して、会計利益に利払前・税引前・減価償却前の利益を用いて会計的投資利益率を計算する。

イ 相互排他的な投資案の比較を行う場合、収益性指数法による結果は、正味現在価値法による結果と整合的である。

ウ 内部収益率法は、内部収益率が複数存在する場合があることを指摘されている。

エ 割引回収期間法は、各期のキャッシュフローが均一でない場合には適用できない。

答え

正解:ウ

この問題は、他の選択肢が違うことを判断するのは厳しいと思います。

というよりかは、シンプルに「ウ」を選べるかを試されるかと思います。

ア:誤り。 なんかカッコよく「利払前・税引前・減価償却前利益(EBITDA)」とか言ってますけど、違います。 会計的投資利益率法(ARR)は、その名の通り「会計上の利益」を使います。会計上の利益ってことは、減価償却費は「費用」として引いた後の数字じゃないとダメです。 減価償却を無視して利益率を計算するなんて、車のガソリン代だけ計算して、車検代や車両の老朽化を無視して「俺、儲かってる!」って言ってる個人タクシーみたいなもんです。

イ:誤り。 「整合的である」と言い切っているところが間違いです。 「正味現在価値法(NPV)」は金額の大きさ(絶対額)を重視し、「収益性指数法(PI)」は効率の良さ(倍率)を重視します。 例えば、100円投資して200円になる案(PI高い)と、1億円投資して1億5000万円になる案(NPV高い)。どっちか一つしか選べないなら、普通は後者を選んで5000万円儲けたいですよね? でも指数法だと前者が勝っちゃう。だから必ずしも結果は一致しません。

ウ:正しい。 これが正解です。 内部収益率法(IRR)の有名な弱点です。お金が出ていったり入ってきたりを繰り返すような変則的なプロジェクトだと、計算上、答え(IRR)が2つ以上出てきてしまうことがあります。 「利回りは5%でもあり、50%でもあります」みたいな。どっちなんだよっていう。

エ:誤り。 そんなわけありません。キャッシュフローが毎年バラバラでも、足し算さえできれば回収期間は計算できます。 「毎月のお小遣いが一定じゃないと、借金返済計画は立てられない」なんて言い訳は通用しません。

第20問(1)

第20問(1)

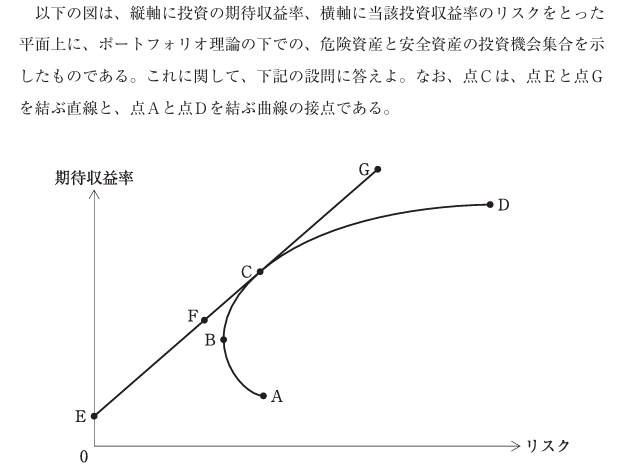

安全資産が存在しない場合の記述として、最も適切なものはどれか。

ア 資金の借り入れができるならば、効率的フロンティアは点B、点Cと点Gを結ぶ線となる。

イ 投資家のリスク回避度が高いほど、最適なポートフォリオは点Eと点Gを結ぶ直線上の点E寄りに位置する。

ウ 投資家のリスク回避度にかかわらず、最適なポートフォリオは点Cになる。

エ リスク回避的な投資家は、自身のリスク回避度に基づいて、点Bと点Dを結ぶ曲線上から最適なポートフォリオを決定する。

答え

正解:エ

安全資産がない場合、効率的フロンティアは曲線AD(の上側)となります。リスク回避的な投資家は、自身のリスク許容度に応じて、この曲線上の最適な点(効用最大化点)を選択します。

第20問(2)

第20問(2)

安全資産が存在する場合の記述として、最も適切なものはどれか。

ア 安全資産による資金の貸借ができるならば、効率的フロンティアは点Eと点Gを結ぶ直線である。

イ 点Cは安全資産と複数の危険資産で作られるポートフォリオである。

ウ 点Eと点Gを結ぶ直線を証券市場線という。

エ リスク回避的な投資家の保有するポートフォリオのリスクプレミアムは、市場ポートフォリオのそれよりも小さい。

答え

正解:ア

安全資産(点E)が存在する場合、効率的フロンティアは点Eから曲線への接線(資本市場線)となります。これが点Eと点Gを結ぶ直線です。

第21問

第21問

当期純利益からフリー・キャッシュフローを計算する場合の記述として、最も適切なものはどれか。なお、税金は存在しないものとする。

ア 売上債権の増加額は、当期純利益に加算される。

イ 減価償却費は、当期純利益から減算される。

ウ 仕入債務の増加額は、当期純利益に加算される。

エ 設備投資額は、当期純利益に加算される。

答え

正解:ウ

解説:

ウ:仕入債務の増加は、現金の支払いを遅らせる効果(資金源)があるため、FCF計算上は「加算」項目となります(または運転資本増加額のマイナス要因として作用し、結果的にプラスになります)。

FCF = 当期純利益 + 減価償却費(非資金費用) - 運転資本の増加額 - 設備投資額

これは当てたい・・・。他の難易度を考えると。

第22問

第22問

当期のB社とC社のEBITDA、有利子負債、現金・預金、当期純利益、減価償却費はそれぞれ等しいとする。B社の企業価値EBITDA倍率(=企業価値÷EBITDA)がC社のそれよりも高いとき、両社の株価キャッシュフロー倍率に関する記述として、最も適切なものはどれか。なお、B社とC社は日本の会計基準を採用しており、簡便的に、EBITDAと株価キャッシュフロー倍率のキャッシュフローはそれぞれ利益額に減価償却費を加算して計算されている。

ア B社の株価キャッシュフロー倍率はC社のそれと等しい。

イ B社の株価キャッシュフロー倍率はC社のそれよりも高い。

ウ B社の株価キャッシュフロー倍率はC社のそれよりも低い。

エ どちらの株価キャッシュフロー倍率が高いかは判断できない。

答え

正解:イ

これは、財務の知識というより、勉強してきたことを組み合わせて論理的に考えれば、正解が見えてくる・・・?ように感じました。

なので、もしかしたら差が出る問題な気がします。

(ただ、自分が本番でこの問題みたらパニックです。)

企業価値(EV)の比較 問題文より、EBITDAはB社もC社も「同じ」です。 しかし、EBITDA倍率は「B社の方が高い」とあります。 分母(EBITDA)が同じで、倍率がBの方が大きいということは、分子である企業価値(EV)は、B社 > C社 ということになります。

次に株価を比較します。(おい、チャッピー!Gemini!ジェンス君!!追いついてる??)

企業価値(EV)=株式時価総額+有利子負債-現預金

問題文より、「有利子負債」も「現預金」も両社「同じ」です。 つまり、EVの差はそのまま「株式時価総額」の差になります。 EVが B社 > C社 ならば、株式時価総額も B社 > C社 です。

最後に株価キャッシュフロー倍率を比較します。

株価キャッシュフロー倍率=株式時価総額/キャッシュフロー

(これは、株価キャッシュフローという言葉から類推したいです。自分にはむりぽよです。)

キャッシュフロー(当期純利益+減価償却費)も、問題文より両社「同じ」です。 分母(CF)が同じで、分子(株式時価総額)がB社の方が大きいのですから、当然、株価キャッシュフロー倍率も B社 > C社 になります。

第23問

第23問

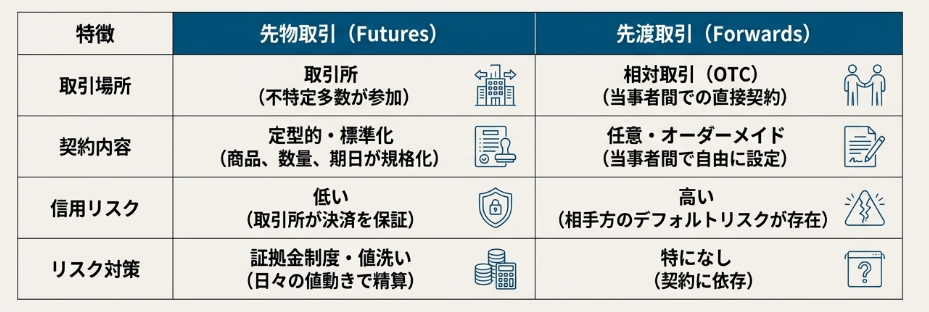

先渡取引(フォワード)と先物取引(フューチャー)に関する記述として、最も適切なものはどれか。

ア 先物取引では、最終取引日までの間に決済不能となるリスクが存在するため、証拠金が必要とされる。

イ 先物取引では、諸条件は取引当事者間で任意に決定される。

ウ 先渡取引では、取引開始日が含まれる月を限月という。

エ 先渡取引では、取引所取引なので価格以外の諸条件は決定済みである。

答え

正解:ア

先物取引(フューチャー)は取引所取引であり、決済不履行リスクを回避するために証拠金制度や値洗いが行われます。

先っぽはちゃんとした場所で取引(お付き合い)した後で・・・証拠がないとできませんと覚えると忘れません。

第24問

第24問

スワップに関する記述として、最も適切なものはどれか。

ア 金利スワップおよび通貨スワップでは、変動金利同士を交換する取引は行われない。

イ 通貨スワップでは、金利だけを交換する取引は行われない。

ウ 通常の金利スワップ取引では、取引開始日と取引終了日に元本が交換される。

エ 通常の通貨スワップ取引では、異なる通貨の元本および金利が交換される。

答え

ア:誤り。 行われます。「変動金利 vs 変動金利」を交換する取引も存在します。業界用語で「ベーシス・スワップ」なんて呼ばれます。「金利は固定と変動の交換だけ!」なんて誰が決めたんですか、って話です。

イ:誤り。 これも行われます。「クーポン・スワップ」といって、元本は交換せずに、異なる通貨の金利部分だけを交換する取引があります。例外を認めない頑固な選択肢は、だいたい間違っています。

ウ:誤り。 ここが一番の勘違いポイントです。通常の「金利スワップ」は、元本(がんぽん)は交換しません。 元本はあくまで計算上の「想定元本」として契約書に書くだけ。実際に動くのは、お互いの金利の「差額」だけです。面倒な現金の移動は極力サボるのが、金利スワップの賢いところです。

エ:正しい。 これが正解です。「通貨スワップ」は、円とドルなど「違う通貨」を交換するので、最初に元本を交換して、最後にまた元本を返し合います(交換しないケースもありますが、原則は「する」と覚えます)。通貨そのものが必要なんだから、現物を渡さないと意味がないですよね。

R7 財務会計を解いてみて

しんどいです。

率直に難しいと思います。

なんか財務に馴染みのない人には厳しい問題が多いと思いました。専門用語が多いとか。

たしかに、絶対解けない問題は少ない気がします。が、かなりしんどいという印象は変わりません。R6の方が簡単です。

ただ、その中でも比較的解きやすい問題がいくつかあります。

10問もないのがあれですが、消去法も駆使すると割と点数を確保できる印象も少しだけあります。

この試験問題を全て完璧に理解する必要は試験対策上はないと思いますが、

比較的解きやすい問題に出てくる用語とその周辺知識はもう一度振り返るとプラスになる気がします。

ただ繰り返しになりますが、全体的に難しいことには変わりないと思います。

次回予告

☆☆☆☆☆

いいね!と思っていただけたらぜひ投票(クリック)をお願いします!

ブログを読んでいるみなさんが合格しますように。

にほんブログ村

にほんブログ村のランキングに参加しています。

(クリックしても個人が特定されることはありません)

丁寧かつ簡潔でわかりやすい、解説ありがとうございます。

この解説作成にかなり時間がかかったと思います。重ねてお礼申し上げます。

おとさん、コメントいただきありがとうございます。

また、嬉しいお言葉ありがとうございます。

この記事で誰か1人でも役にたったと言ってくれる受験生がいると嬉しいです・・・!