【渾身】R5沖縄再試験 全問解説~経済学・経済政策&財務・会計~ by せーでんき

_せーでんき-1024x576.jpg)

☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆

会計士×診断士『せーでんき』です。

静電気は花粉を引き寄せるのはご存知でしたでしょうか。

これは、花粉も帯電しており、・・・・

そんなことを言っている場合ではなかったですね。

今年もやります!THE DANKAI 2024

先日告知していたTHE DANKAI 2024絶賛申込受付中です!みなさまはお申し込みいただけましたでしょうか?

まだの方もぜひご検討ください!

みなさまとお話しできるのを楽しみにしています!

THE DANKAI 2024

- 6月11日(火) 21:00~23:00

- 6月15日(土) 21:00~23:00

- Zoomによるオンライン開催!

- 「入退場自由!」「飲食・アルコールOK!」「ぶっちゃけトークOK!」

- お申込み先着30名様限定!

- 「1次部屋」「2次部屋」「モチベUP部屋」での座談会形式

1次試験・2次試験のお悩み相談と

モチベーションUPが目的です!

ご予約はこちらから!

- 1. 今年もやります!THE DANKAI 2024

- 2. はじめに

- 3. 経済学・経済政策(科目合格率:10.9%)

- 3.1. 第1問

- 3.2. 第2問

- 3.3. 第3問

- 3.4. 第4問

- 3.5. 第5問

- 3.6. 第6問

- 3.7. 第7問(設問1)

- 3.8. 第7問(設問2)

- 3.9. 第8問

- 3.10. 第9問(設問1)

- 3.11. 第9問(設問2)

- 3.12. 第10問(設問1)

- 3.13. 第10問(設問2)

- 3.14. 第11問

- 3.15. 第12問

- 3.16. 第13問

- 3.17. 第14問

- 3.18. 第15問

- 3.19. 第16問

- 3.20. 第17問

- 3.21. 第18問

- 3.22. 第19問

- 3.23. 第20問

- 3.24. 第21問

- 3.25. 第22問

- 4. 財務・会計(科目合格率:7.1%)

- 4.1. 第1問

- 4.2. 第2問

- 4.3. 第3問

- 4.4. 第4問

- 4.5. 第5問

- 4.6. 第6問

- 4.7. 第7問

- 4.8. 第8問

- 4.9. 第9問

- 4.10. 第10問

- 4.11. 第11問(設問1)

- 4.12. 第11問(設問2)

- 4.13. 第12問

- 4.14. 第13問

- 4.15. 第14問(設問1)

- 4.16. 第14問(設問2)

- 4.17. 第15問

- 4.18. 第16問

- 4.19. 第17問

- 4.20. 第18問

- 4.21. 第19問

- 4.22. 第20問

- 4.23. 第21問

- 4.24. 第22問

- 5. 最後に

はじめに

みなさま、1次の沖縄再試験って解かれましたしょうか?

Not yet.

I’ve already done it!

実際に解いてみられた方もまだの方もいらっしゃると思いますが、一点、気になることがありませんでしょうか?

Are there any explanations of the exam?

No, I couldn’t find these.

そうです!解説がほぼないんです!

受験生としては、せっかく本試験の問題があるのに解説が無いから解いてみることに二の足を踏むことになりかねません。

サトシも先日沖縄再試験を模試代わりに利用してみようと呼びかけてくれており、ここは解説が必要ではないかと思い、解説を作成してみました。

(現時点では経済学・経済政策と財務・会計です。)

今回の解説にあたって一点だけ注意事項です。

今回の解説はあくまで個人で記載している内容ですので利用は自己責任でお願いします。

(もちろん内容の確認はしていますが、我流の解き方も入ってしまっていますので、ご自身でもテキストを参照するなど、正しい理解をするようにしてください!)

ちなみに沖縄再試験全体の総評も投稿予定なのでお楽しみに!

.jpg)

↓問題と解答はこちら

経済学・経済政策(科目合格率:10.9%)

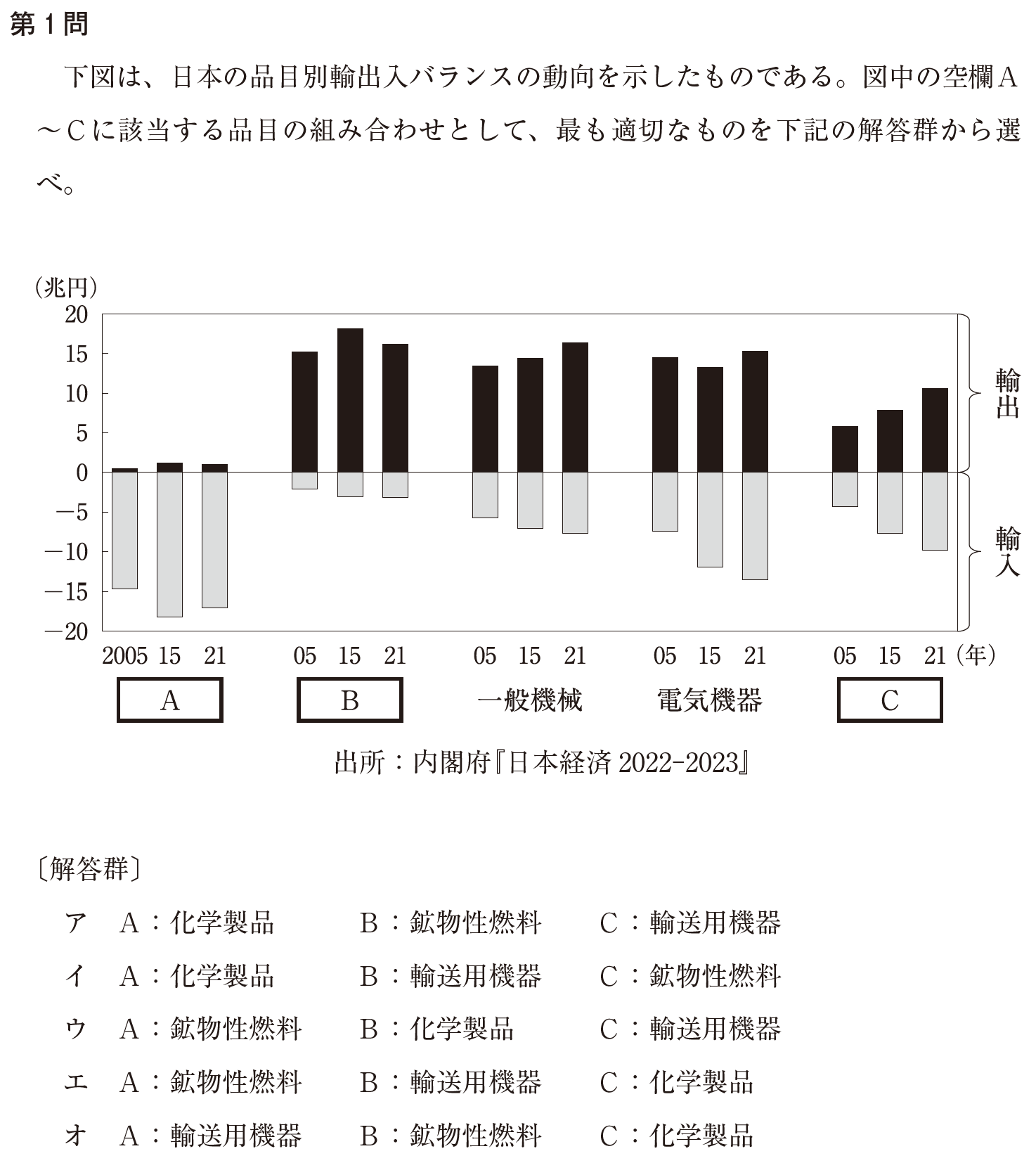

第1問

(第1問)

答えは↓

正解:エ

解説:

いつもの時事問題です。

この問題は輸出と輸入のバランスを聞いている問題ですね。

Aに着目すると、輸入に頼りまくっている様子が分かることから、選択肢の中では燃料ですよね。よってAは「鉱物性燃料」だと分かります。なお、問題には載っていませんが、食料品や原材料も輸入に頼っており、日本は資源不足だということを改めて感じます。

Bに着目すると、輸出がかなり多くなっています。選択肢から、化学製品または輸送用機器ですが、トヨタやホンダ等の自動車産業のことを思い出すことができれば輸送用機器が輸出が多いことが分かります。

Cは自動的に化学製品に決まります。化学製品は輸出と輸入がほぼバランスしていますね。

以上からA:鉱物性燃料、B:輸送用機器、C:化学製品になります。

第2問

(第2問)

答えは↓

正解:オ

解説:

個人的にはこの問題はなかなか難しい印象があります。

業種別GDPを高い順に並べればいいのですが、大企業も含まれた統計であり、サービス業の範囲は中小企業経営・政策と異なるため、順位づけが難しいです。

食らいつくのであればサービス業がかなり広く取られていること、付加価値や売上から考えて「製造業 > 卸売・小売業」となっている選択肢に絞るくらいしか思いつきません…

上記を考慮すると、「製造業 > 卸売・小売業」となっている選択肢は「ウ」と「オ」です。あとはサービス業の幅が広いことを考慮してサービス業の方が大きくなっている「オ」を選べるかどうかだと思います。

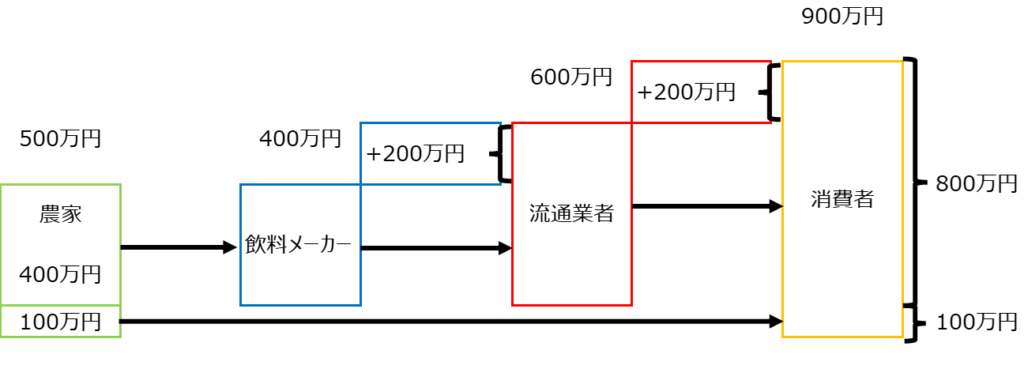

第3問

(第3問)

答えは↓

正解:ウ

解説:

付加価値の問題です。

そこまで難しくはありませんので、図を書いて考えてみましょう。

ア 最終生産物の合計は800 万円になる。→「×」

→三面等価の原則から、最終生産物は付加価値合計と等しいため、上の図から、最終生産物の合計は900万円です。

イ 投入された中間生産物の合計は900 万円になる。→「×」

→中間生成物は仕入れと考えればいいので、本問では飲料メーカーの400万円と流通業者の600万円を足した1,000万円が中間生成物です。

ウ 付加価値の合計は900 万円になる。→「〇」

→上の図から最終消費者が消費しているのは900万円であることから、付加価値合計は900万円です。

エ 流通業者が生み出した付加価値は800 万円になる。→「×」

→上の図の赤で囲っている200万円が流通業者の生み出した付加価値です。

第4問

(第4問)

答えは↓

正解:オ

景気動向指数に関する問題です。

割と基本的な範囲かと思いますので、得点したい問題です。

a 営業利益(全産業)→「×」

→一致系列です。最近企業の調子がいいというときは景気動向としてもいい調子だということができます。

b 完全失業率→「×」

→遅行系列です。企業が人を雇う体力がなくなり失業が増加した結果であるため、遅れて動くイメージです。

c 新規求人数(除学卒)→「〇」

→先行系列です。新卒を除く新規求人が多いというのは景気が良くなりそうなイメージがあったりしませんでしょうか。

d マネーストック(M2)→「〇」

→先行系列です。M2なので大まかに現金+預金+国内銀行等CD(譲渡性預金)が範囲に入っています。みんながだんだんお金持ちになってきたイメージを持っていただければOKです。

このような景気動向指数の問題は全部覚えるのは厳しいので、まずは自身の感覚で答えてみて、自身の感覚と異なるものだけ覚えるようにすればいいと思います。

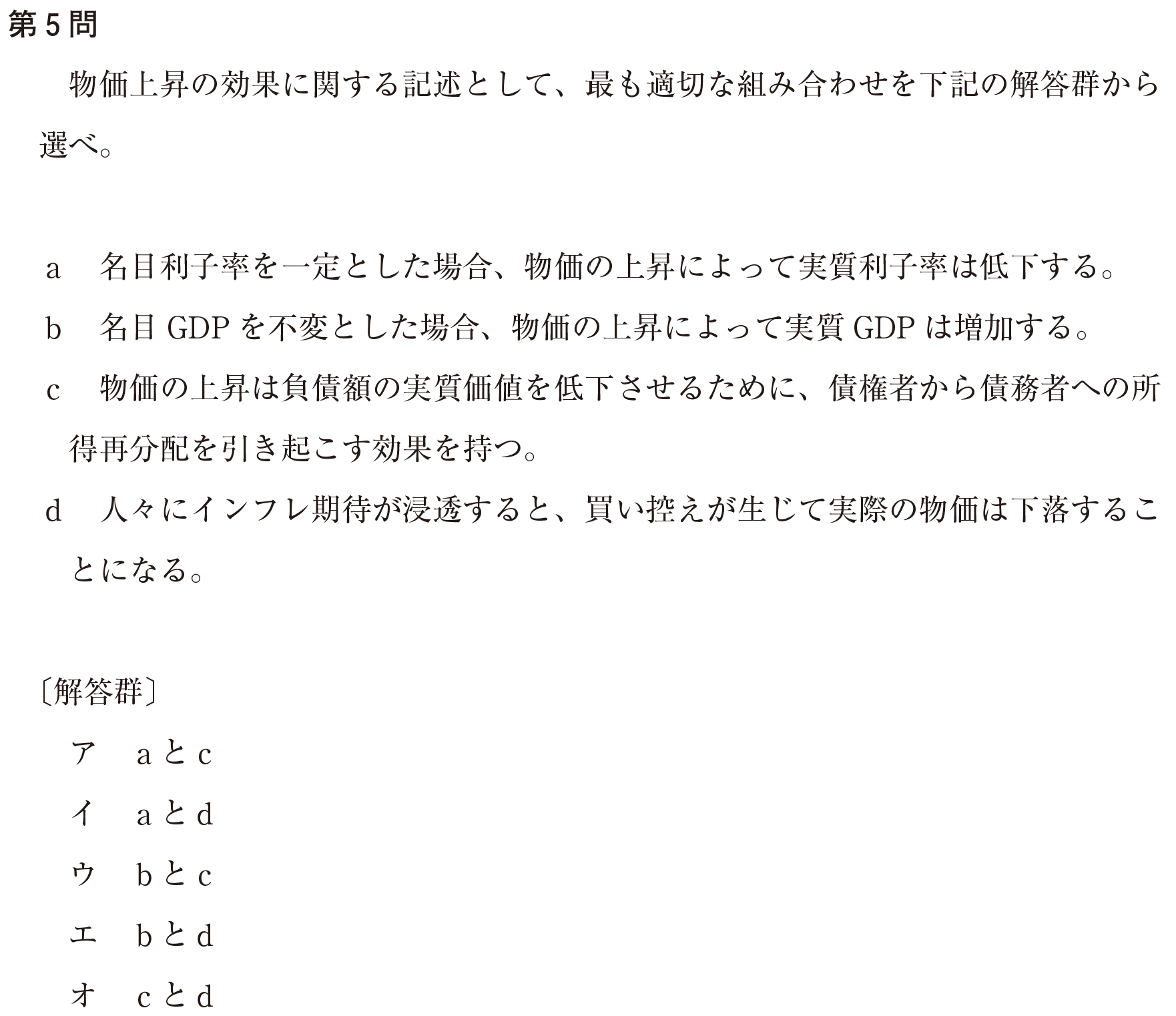

第5問

(第5問)

答えは↓

正解:ア

解説:

物価上昇の影響に関する問題です。

その場で考えればある程度答えが出せる問題のため、時間をかけすぎないようにスムーズに解いてしまいましょう。

a 名目利子率を一定とした場合、物価の上昇によって実質利子率は低下する。→「〇」

→名言利子率が一定の場合、例えば名目利子率5%のまま、物価が5%上がった場合、物価の上昇により100円のものが105円になり、以前は利息が付いたあとに買うと5円のお釣りがあったところ、お釣りが0円になってしまい、利子率は実質0%となってしまいます。よって正しい選択肢です。

b 名目GDP を不変とした場合、物価の上昇によって実質GDP は増加する。→「×」

→名目GDPが変わらない場合、物価の上昇で実質GDPは減少します。同じ稼ぎなのに買えるものが少なくなるため、何となく感覚通りでしょうか。

c 物価の上昇は負債額の実質価値を低下させるために、債権者から債務者への所得再分配を引き起こす効果を持つ。→「〇」

→その通りの記載です。例えば物価が5%上がることにより、これまでの負債額100円では同じものが105円になってしまい買えなくなります。

よって、負債の実質価値を低下させると言えます。また、「所得再分配」とかいうカッコイイ言葉を使っていますが、要するにどっちかが得をして、どっちかが損をするということです。

d 人々にインフレ期待が浸透すると、買い控えが生じて実際の物価は下落することになる。→「×」

→インフレ期待が浸透すると、早めに買っておいた方がいいという思考になりますよね。そのため、むしろ購買方向へのインセンティブが働き、物価も上昇する傾向にあります。なお、インフレ期待が高まった場合、中央銀行はインフレに対して歯止めをかけるために利上げを実施し、金利上昇方向になりやすいです。

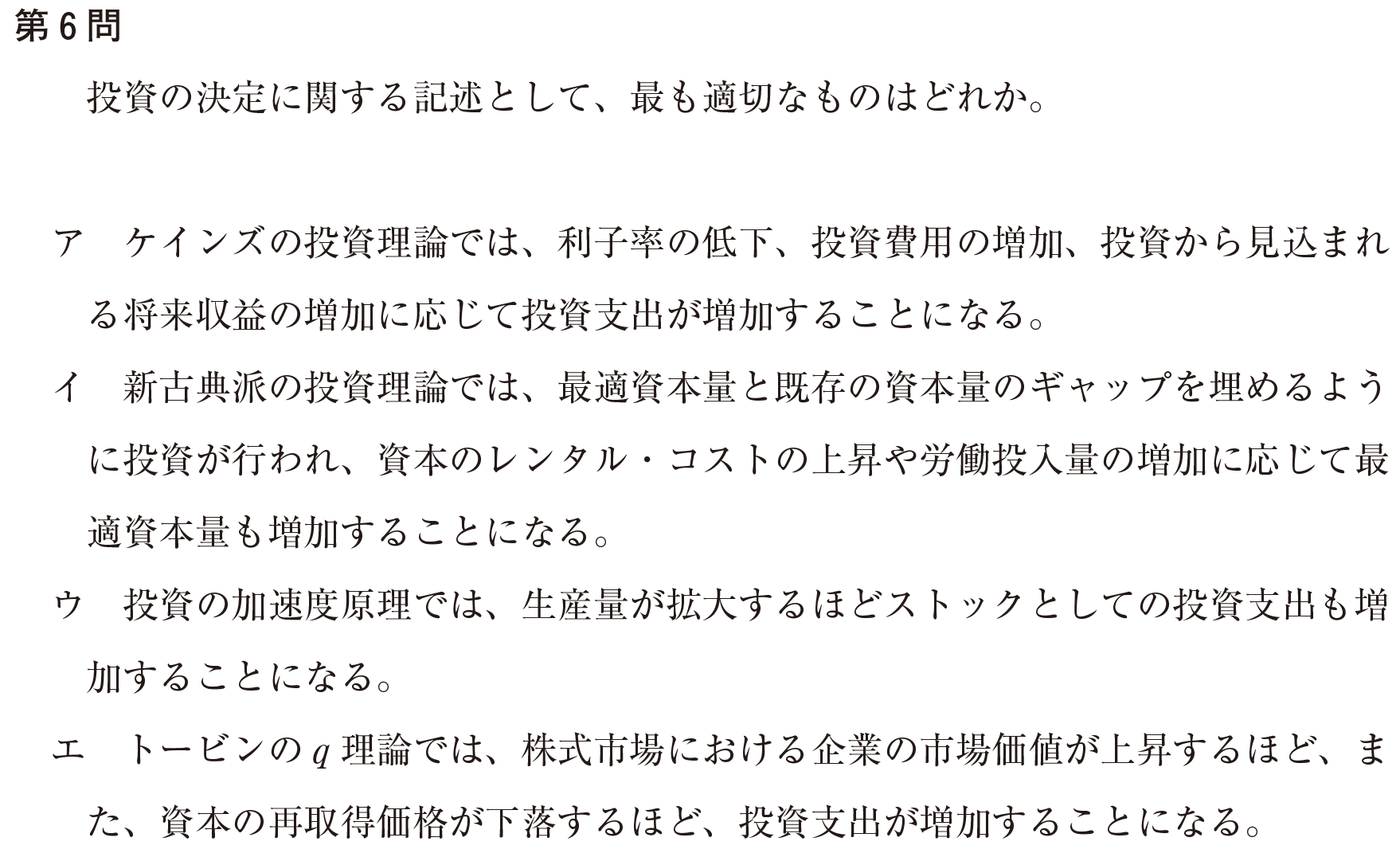

第6問

(第6問)

答えは↓

正解:エ

解説:

経済理論関連の問題です。

誰が何を言ったとか、どの理論ではどうなるとか出てくるので、若干暗記要素が強い分野です。

ア ケインズの投資理論では、利子率の低下、投資費用の増加、投資から見込まれる将来収益の増加に応じて投資支出が増加することになる。→「×」

→投資費用の増加はむしろ投資を減少させる方向に働きます。投資費用よりも将来収益が多ければ投資するという考え方になりますので、その通りですね。また、それ以外の利子率の低下については後の問題でも出てきますが、利子率が下がると、収益率の低い投資案でも利息よりは儲かるため投資が実行されやすくなり、投資が増える方向に働きます。これが「投資の限界効率」というやつで、「投資は利子率の減少関数」と言われます。

イ 新古典派の投資理論では、最適資本量と既存の資本量のギャップを埋めるように投資が行われ、資本のレンタル・コストの上昇や労働投入量の増加に応じて最適資本量も増加することになる。→「×」

→新古典派の投資理論においては、「資本の限界生産性と資本の使用者費用が一致するとき利潤が最大化する」と言っています。使用者費用はレンタル・コストとも呼ばれます。そして、新古典派の投資理論においては「資本ストックの量は、資本のレンタルコストとは独立に決定される」と言っていますので本選択肢は誤りです。

ウ 投資の加速度原理では、生産量が拡大するほどストックとしての投資支出も増加することになる。→「×」

→加速度原理では、「投資はGDPの増加分に比例する」とされています。よって、生産量拡大とは異なりますので誤りです。

エ トービンのq 理論では、株式市場における企業の市場価値が上昇するほど、また、資本の再取得価格が下落するほど、投資支出が増加することになる。→「〇」

→トービンのqにおいては、企業価値が、資本ストックの買い替え費用より大きいと1を超えます(若干異なりますが、株価純資産倍率と近いイメージです。)。1を超えているということは、企業が事業をしている方が収益が上がるということであるため、投資を積極的に行います。また、資本の再取得価格が下落した場合には、企業価値が相対的に上昇しますので、同様に投資を積極的に行うことにつながります。

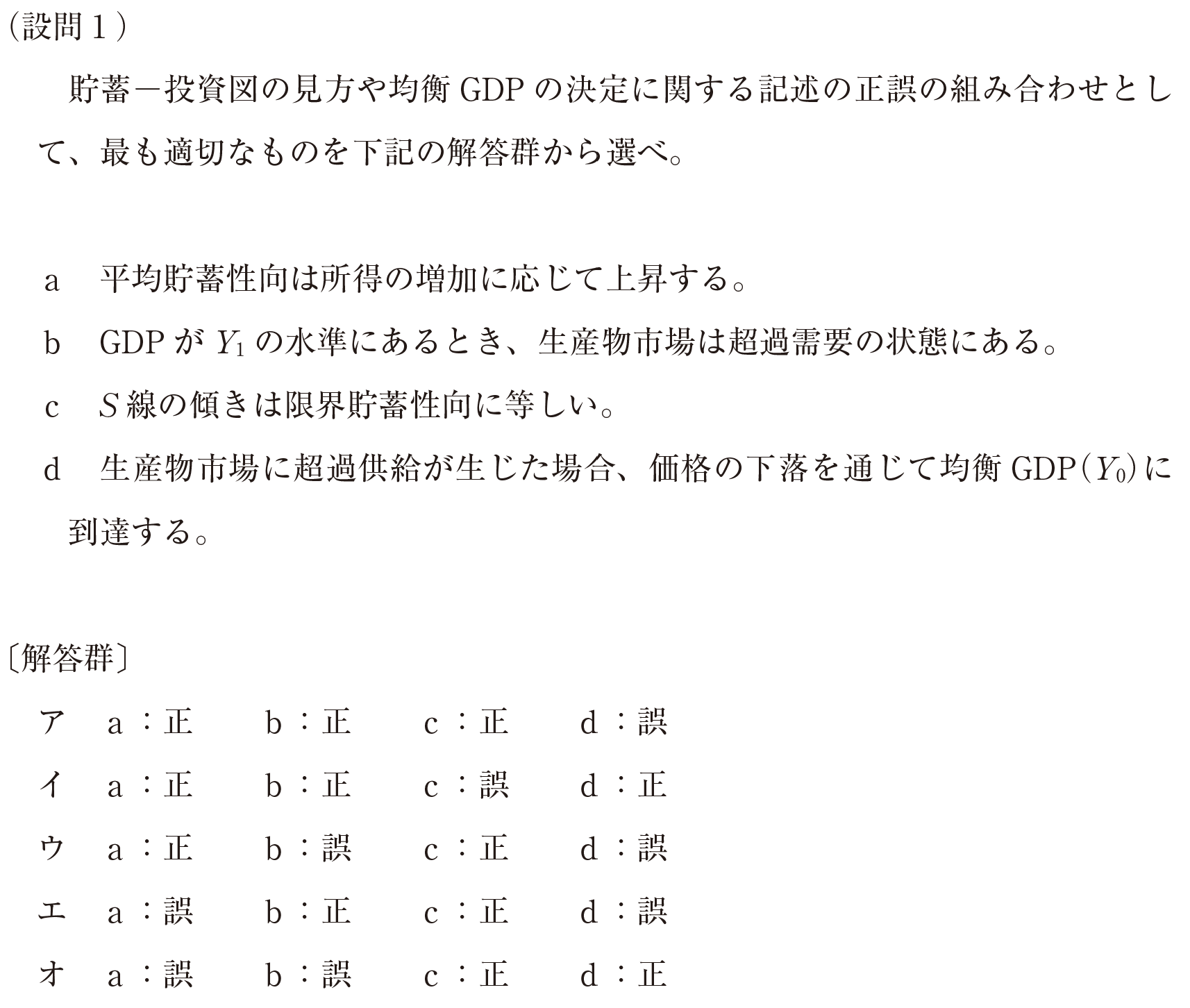

第7問(設問1)

(第7問(設問1))

答えは↓

正解:ウ

解説:

財市場の均衡に関する問題です。

きちんと理解しようとすると結構ややこしいので、ポイントを押さえて取れるようにしておきましょう。

a 平均貯蓄性向は所得の増加に応じて上昇する。→「〇」

→平均貯蓄性向は、平均消費性向と合計して1になります。ここで、平均貯蓄性向(貯蓄/所得)は(S/Y)で表すことができ、問題文の式を変形すると以下のようになります。

S=Y-C

S=Y-(C0+cY)

S=(1-c)Y-C0・・・①

上記①を(S/Y)に代入し、

S/Y=((1-c)Y-C0)/Y

=(1-c)-C0/Y・・・②

②の-C0/Yを見ていただければ、Yが大きくなるほど、分母が大きくなり、マイナスする値が小さくなるので、平均貯蓄性向は上昇します。

b GDP がY1の水準にあるとき、生産物市場は超過需要の状態にある。→「×」

→Y1の水準にあるときは、生産物市場は超過供給の状態にあります。投資よりも貯蓄の方が多いということで何となく想像がつくでしょうか。

c S 線の傾きは限界貯蓄性向に等しい。→「〇」

→その通りです。なお、限界貯蓄性向は、限界消費性向と合計して1になりますので、(1-c)が限界貯蓄性向になります。

d 生産物市場に超過供給が生じた場合、価格の下落を通じて均衡GDP(Y0)に到達する。→「×」

→生産物市場に超過供給が生じた場合、生産計画を縮小して供給が減少するため、均衡GDP(Y0)に到達します。

第7問(設問2)

(第7問(設問2))

答えは↓

正解:イ

解説:

a 人々の貯蓄意欲が高まると、S 線がより急な形状に変化し、GDP が減少して「倹約のパラドックス」と呼ばれる現象が生じる。→「〇」

→選択肢の記載のとおりです。貯蓄意欲が高まることにより限界貯蓄性向が上昇し、S線がより急になります。それにより、GDPが減少し、貯蓄意欲が高まって貯蓄を増やしたいのに、GDPが下がることにより貯蓄が増加しない「倹約のパラドックス」という現象が生じることがあります。

b 独立消費が増加すると、S 線が上方にシフトし、GDP は減少する。→「×」

→独立消費(C0)が増加した場合、S線は下方にシフトします。これは、設問1のaの選択肢の解説に記載した①の式から導けます。

S=(1-c)Y-C0

上の式の切片は-C0であり、C0が増加する=-C0も増加するため、切片はより下に下がります。

よって、S線は下方にシフトし、GDPが増える方向に働きます。

c 利子率が低下すると、I 線が下方にシフトし、GDP は減少する。→「×」

→投資は利子率の減少関数であるため、利子率の低下により、より投資が増えるため、I線は上方シフトし、GDPは増加します。

d 限界消費性向が上昇すると、S 線がより緩やかに描かれ、GDP は増加する。→「〇」

→aの選択肢の逆のパターンです、限界消費性向と限界貯蓄性向は足して1になるため、限界消費性向の上昇=限界貯蓄性向の低下となり、S線は緩やかになり、GDPは増加します。

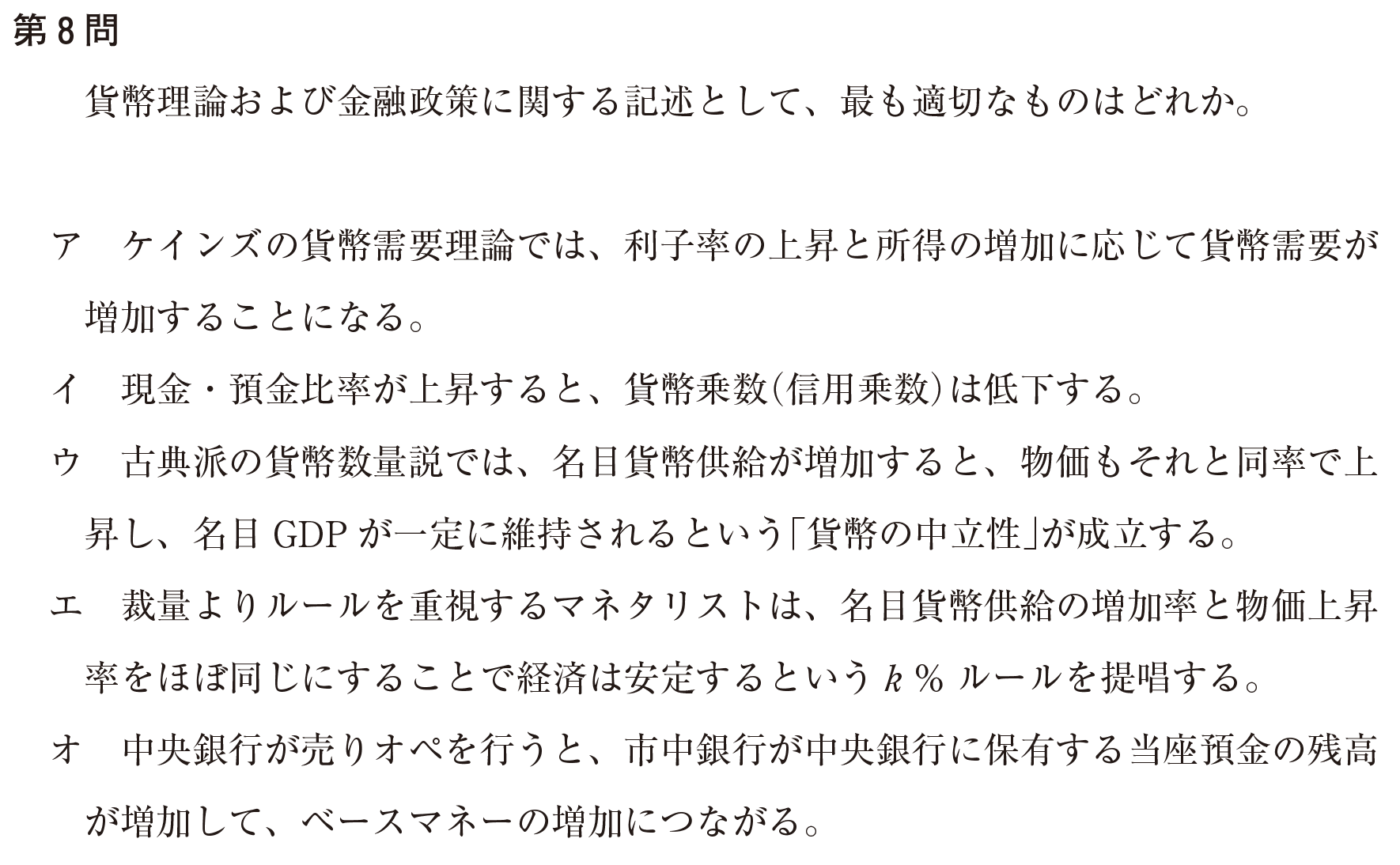

第8問

(第8問)

答えは↓

正解:イ

解説:

第6問と同様の理論問題ですね。

ただ、それ以外の内容もありますので、できる限り選択肢を絞っていきたい問題です。

ア ケインズの貨幣需要理論では、利子率の上昇と所得の増加に応じて貨幣需要が増加することになる。→「×」

→ケインズの貨幣需要理論においては、「①利子率の上昇」は貨幣需要の減少関数、「②所得の増加」は貨幣需要の増加関数とされています。

「①利子率」については、利子率が上がれば債券等に投資するため貨幣需要は減る、「②所得の増加」は、取引にお金がいるから貨幣需要が増えるくらいの理解でOKです。

イ 現金・預金比率が上昇すると、貨幣乗数(信用乗数)は低下する。→「〇」

→信用乗数の求め方の式が思い出せれば正解にたどり着けます。

信用乗数=マネーストック/マネタリーベース

マネーストック=(現金・預金比率+1)/(現金・預金比率+支払準備率)

よって、分子のマネーストックは現金・預金比率が増加すると小さくなり、結果として信用乗数は低下します。

※支払準備率は日銀が銀行に預けるように義務付けるものであり、その割合は必ず1以下になります(1であれば、銀行は預金の全額を日銀に預けることになりますが、それはあり得ません。)。そのため、分母の支払準備率が1以下であるため、分子の1よりは小さな値になります。分母分子に同じものが足され、その比率は分母側への影響の方が大きくなる(増加率が大きい)ため、結果として値は小さくなります。

なお、式を出さずとも現金・預金比率が上昇ということは、現金が増えて預金が減るため、信用乗数も低下すると感覚的に理解しても、このような問題であれば対応可能です。

ウ 古典派の貨幣数量説では、名目貨幣供給が増加すると、物価もそれと同率で上昇し、名目GDP が一定に維持されるという「貨幣の中立性」が成立する。→「×」

→「貨幣の中立性」は、「貨幣供給は労働市場や財市場とは独立しており、貨幣供給の増減はそれらに影響を与えない」とする考え方です。そのため、物価は上昇するものの、それ以外の効果はなく、GDP上昇のためには別の政策を行うべきとされています。

エ 裁量よりルールを重視するマネタリストは、名目貨幣供給の増加率と物価上昇率をほぼ同じにすることで経済は安定するというk % ルールを提唱する。→「×」

→k%ルールでは、名目貨幣供給(マネーサプライ)は不用意に変化させず、一定の割合(k%)ずつ規則的に貨幣供給すべきとされています。

オ 中央銀行が売りオペを行うと、市中銀行が中央銀行に保有する当座預金の残高が増加して、ベースマネーの増加につながる。→「×」

→ベースマネー(マネタリーベース)は流通している現金+日銀の持つ準備金の合計です。売りオペを行うことで、流通している現金を回収しますので、流通している現金が減ります。この選択肢は買いオペなら正解選択肢です。

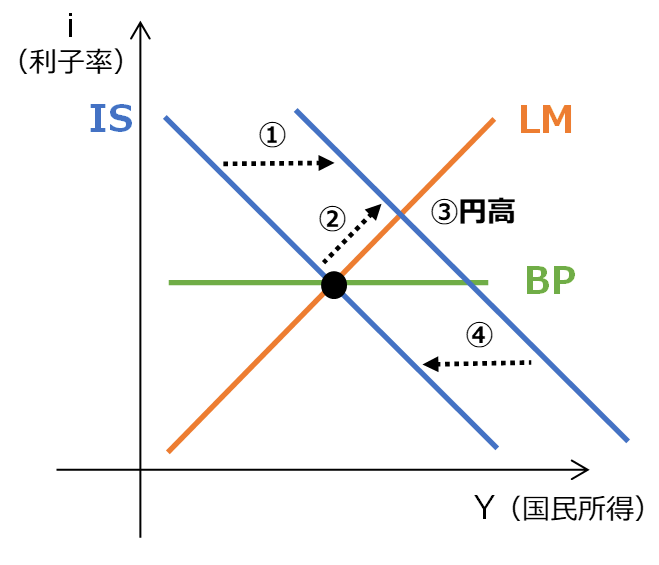

第9問(設問1)

(第9問(設問1))

答えは↓

正解:ウ

解説:

マンデル・フレミングモデルの問題ですね。

選択肢が正誤方式なのが、少し得点しづらくしているものの、本試験では押さえておきたい問題です。

今回は完全資本移動あり変動為替レート制なので一番オーソドックスな形です。

設問1は政府支出拡大なので財政政策のケースで、IS曲線が右シフトするパターンですね。

a 為替レートは増価する。→「〇」

→上図③のとおり、為替レートが上がっています。

b 純輸出は減少する。→「〇」

→これは円高の影響で輸出が減るということですね。結果として上図④のとおり左にシフトします。

c 投資支出は減少する。→「×」

→投資は利子率の減少関数(利子率が上がれば投資は減る)のため、最終的に元の状態に戻るため特段変化しません。「投資は利子率の減少関数」について、利子率が上がれば、「高い利子率」よりも「高い収益率の投資案」に投資する必要があるため投資が減ります。

d 消費支出は減少する。→「×」

→消費支出の式を思い出していただければと思いますが、C=cY+C0となっており、Yの増減に伴って消費支出が変化することが分かります。今回は最終的なYは増加しませんので、こちらも投資と同様に変化しません。

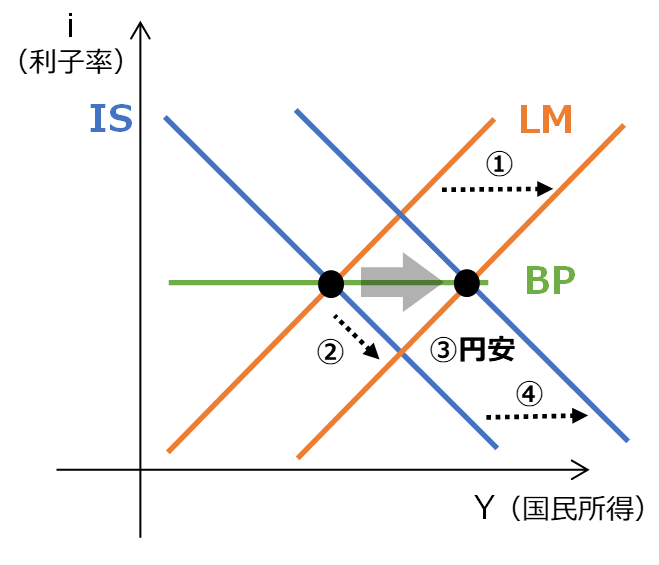

第9問(設問2)

(第9問(設問2))

答えは↓

正解:ウ

解説:

a 為替レートは減価する。→「〇」

→上図③のとおり、為替レートが下がっています。

b 純輸出は減少する。→「×」

→円安の影響で輸出が増加します。結果として上図④のとおりIS曲線が右にシフトします。

c 投資支出は増加する。→「×」

→投資は利子率の減少関数(利子率が上がれば投資は減る)のため、最終的に利子率は同じ値に落ち着くことから特段変化しません。

d 消費支出は増加する。→「〇」

→設問1と同様にC=cY+C0より、最終的なYの増加に伴って消費支出も増加します。

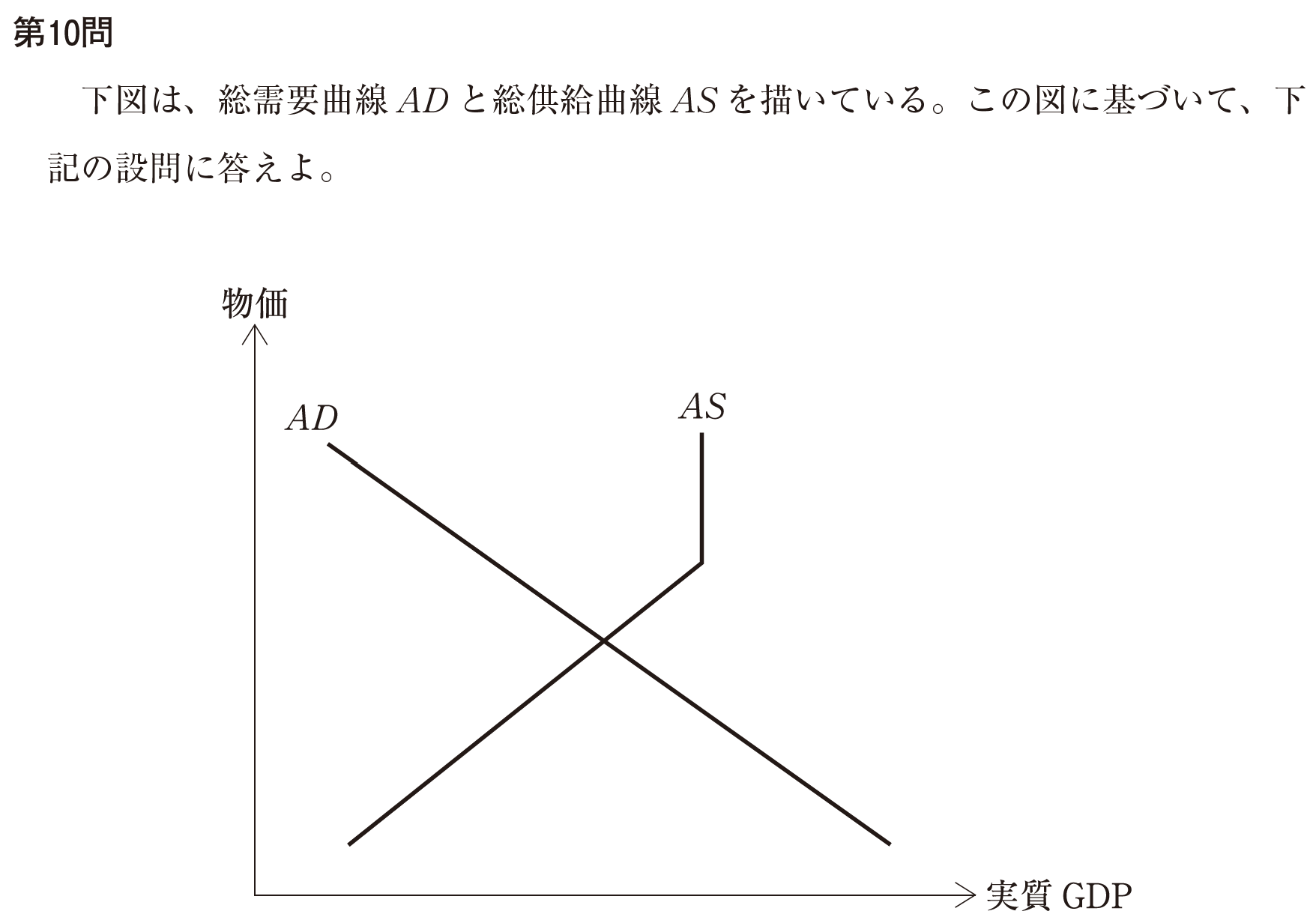

第10問(設問1)

(第10問(設問1))

答えは↓

正解:エ

AD-AS分析の問題です。

問題自体はオーソドックスな形ではあるものの、ここまできちんと取り組めているかどうかで得点が変わってしまう問題ですね。

a 貨幣需要の利子弾力性が大きいほど、AD 曲線の傾きはより急になる。→「〇」

→正解選択肢です。貨幣需要の利子弾力性が無限大(流動性のわな)のときに垂直になることを思い出せば回答できます。

b 貨幣需要の所得弾力性が小さいほど、AD 曲線の傾きはより緩やかになる。→「×」

→貨幣需要の所得弾力性はLM曲線を思い出しながら考える方がいいかと思います。貨幣需要の所得弾力性が小さい場合、LM曲線は所得Yの増加に対してあまり反応しない形になりますので、傾きはより急になります。そして、それはそのままAD曲線にも同様の傾向として現れてきますので、AD曲線の傾きはより急になります。

c 投資の利子弾力性が大きいほど、AD 曲線の傾きはより急になる。→「×」

→投資の利子弾力性がゼロのときに垂直になることを思い出せば誤りの選択肢だと判断できます。

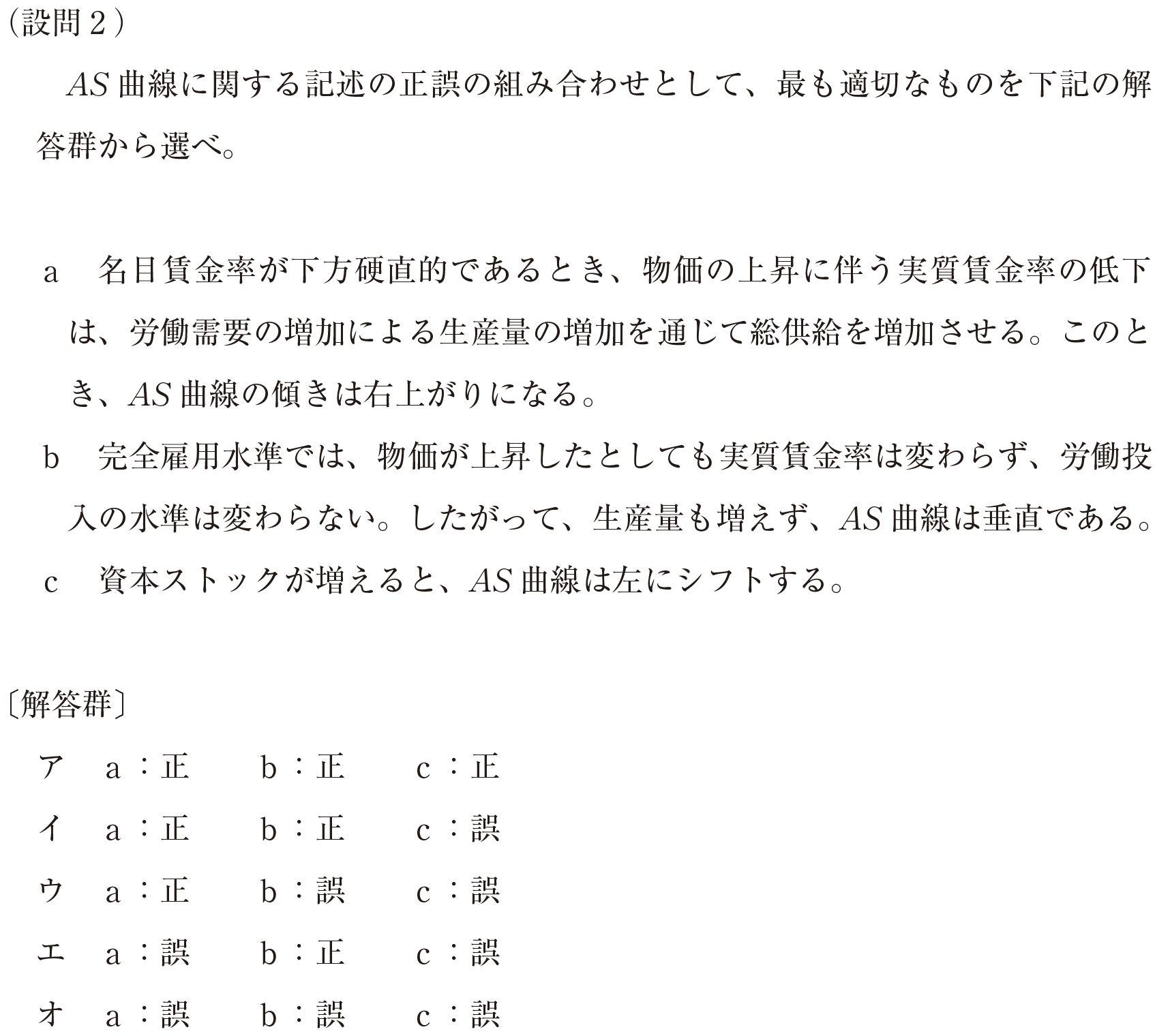

第10問(設問2)

(第10問(設問2))

答えは↓

正解:イ

a 名目賃金率が下方硬直的であるとき、物価の上昇に伴う実質賃金率の低下は、労働需要の増加による生産量の増加を通じて総供給を増加させる。このとき、AS 曲線の傾きは右上がりになる。→「〇」

→古典派とケインズ学派で異なるポイントですね。名目賃金率が下方硬直的である→ケインズ学派です(グラフを見れば一目瞭然ですが…ASが垂直なら古典派です。)。よって、労働需要は実質賃金の減少関数です。そして選択肢のとおりAS曲線は右上がりになります。

b 完全雇用水準では、物価が上昇したとしても実質賃金率は変わらず、労働投入の水準は変わらない。したがって、生産量も増えず、AS 曲線は垂直である。→「〇」

→完全雇用水準=これ以上労働投入できない状態です。よって物価の上昇と賃金の上昇は比例的であり、労働投入できないため生産量も増やせません。

問題本文のグラフの垂直になっている部分が該当しますね。

c 資本ストックが増えると、AS 曲線は左にシフトする。→「×」

→AS曲線は労働市場における生産量の増減によってシフトするため、資本ストックは特段の影響を及ぼしません。一方で選択肢の中に、「生産性向上」等の文言があれば、右シフトすることになります。

第11問

(第11問)

答えは↓

正解:ウ

解説:

何となくその場で考えれば答えが出せそうな問題です。

どれがどう需要や供給に影響しているか何となくイメージしていただいたらいいのではないかと思います。

念のため上級財であることを念頭に置いておきましょう。

a 当該食品の健康増進効果に関する知見の広まり→「〇」

→当該食品がいい商品だと認知され、消費者の嗜好が変化するため、需要曲線が右シフトしますので価格は上昇します。

b 当該食品の生産技術の進歩→「×」

→生産技術の進歩により、より効率的に作ることができるようになるため供給曲線は右シフトします。結果として価格は下がります。

c 政府による生産補助金の交付→「×」

→bの選択肢と同様に安く作れるようになるため、供給曲線が右シフトします。結果として価格は下がります。

d 家計の所得の増大→「〇」

→所得が増えるため需要曲線は右シフトし、価格が上昇します。

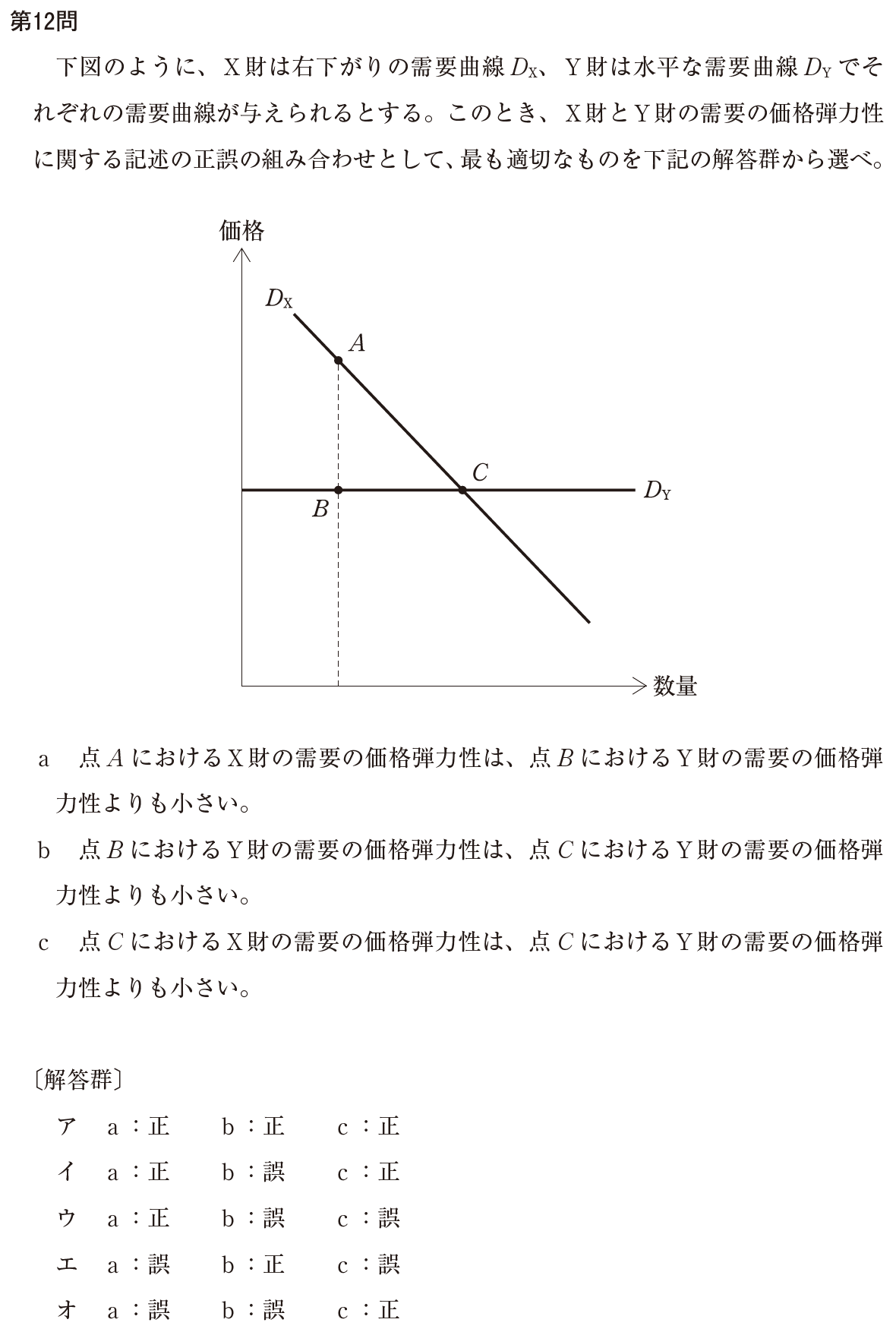

第12問

(第12問)

答えは↓

正解:イ

解説:

価格弾力性の問題ですね。

需要の価格弾力性は傾きが急なほど小さく、傾きが緩やかなほど大きくなります。

また、需要曲線のどの点かによっても価格弾力性は変化し、需要が少ない点(グラフの左側)ほど弾力性が大きく、需要が多くなるほど弾力性は小さくなります。

本問のケースでは、Y財の価格弾力性が無限大の状態であり、それさえ分かれば解けてしまいます。

a 点A におけるX財の需要の価格弾力性は、点B におけるY財の需要の価格弾力性よりも小さい。→「〇」

→点Aにおいて、X財の需要の価格弾力性は比較的高い場所ではありますが、Y財の価格弾力性が無限大であるため、どちらにせよX<Yの状態にあります。

b 点B におけるY財の需要の価格弾力性は、点C におけるY財の需要の価格弾力性よりも小さい。→「×」

→これは「同じ」です。需要の価格弾力性が無限大であれば、どの点においても無限大で同じです。

c 点C におけるX財の需要の価格弾力性は、点C におけるY財の需要の価格弾力性よりも小さい。→「〇」

→aの記載を参照ください。点CではX財の価格弾力性は点Aよりは低く、おおむね中間くらいの位置にありますね。

第13問

(第13問)

答えは↓

正解:エ

解説:

予算制約線のスルツキー分解に関する問題です。

今回は予算制約線がほぼ平行なので補助線なくこのまま解けそうです(転職でもして給料が増えたんでしょうか。)。

よって代替効果は考える必要がなく(代替効果=0)、選択肢にギッフェン財もいないので、所得効果がプラスかマイナスかを見れば問題なく対応できます。

スルツキー分解の式:代替効果+所得効果=全部効果(価格効果)

念のため各財について復習しておきますと、以下の表のとおりです。

| 上級財(奢侈品) | 代替効果・所得効果どちらもプラス(需要の所得弾力性が1以上) |

| 上級財(必需品) | 代替効果・所得効果どちらもプラス(需要の所得弾力性が0~1の間) |

| 下級財 | 代替効果(+) > 所得効果(-):代替効果のプラスの方が所得効果のマイナスより大きい |

| 下級財(ギッフェン財) | 代替効果(+) < 所得効果(-):代替効果のプラスよりも所得効果のマイナスの方が大きい |

本問ではE点からF点に行った結果、X財の量は増え、Y財の量は減っています。

よってX財は上級財、Y財は下級財(ギッフェン財)だと分かります。なお、今回は奢侈品か必需品かは需要の所得弾力性が不明なため判断できません。

ア X財、Y財ともに、下級財である。→「×」

イ X財、Y財ともに、必需財である。→「×」

ウ X財は下級財であり、Y財は上級財である。→「×」

エ X財は上級財であり、Y財は下級財である。→「〇」

オ X財は必需財であり、Y財は奢侈財である。→「×」

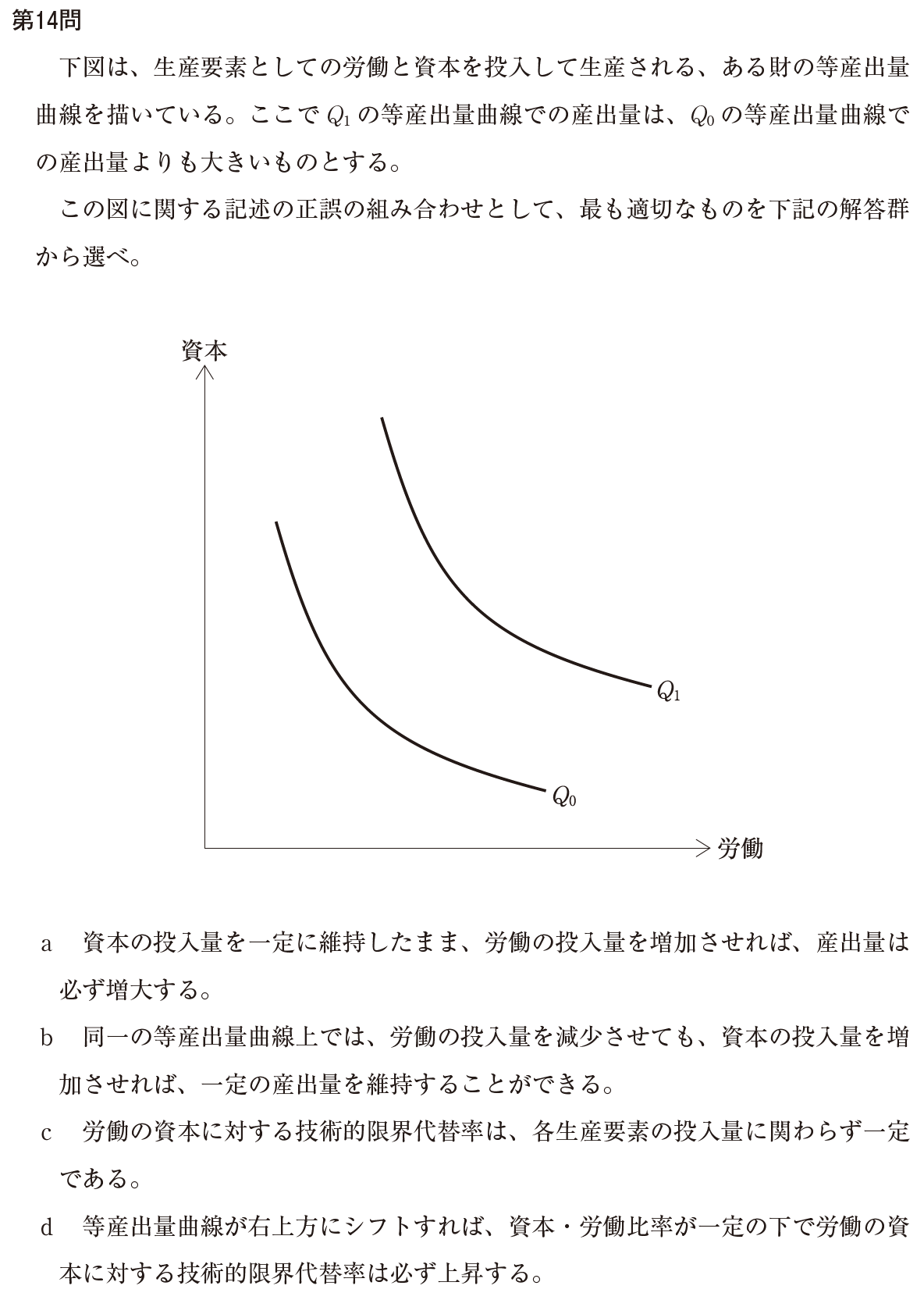

第14問

(第14問)

答えは↓

正解:イ

解説:

等産出量曲線に関する問題です。

ほぼ無差別曲線と同じですので、後は言葉を覚えているかどうかの勝負になります。

「必ず」が〇になる珍しい問題ですね。

a 資本の投入量を一定に維持したまま、労働の投入量を増加させれば、産出量は必ず増大する。→「〇」

→どちらかの要素が増えることにより産出量は増大します。「必ず」がひかかりますが、正しい選択肢です。

b 同一の等産出量曲線上では、労働の投入量を減少させても、資本の投入量を増加させれば、一定の産出量を維持することができる。→「〇」

→等産出量曲線の意味通りです。労働の投入量と資本の投入量の組み合わせによって、同じ産出量となる点を結んだものが等産出量曲線ですので、正しい選択肢です。

c 労働の資本に対する技術的限界代替率は、各生産要素の投入量に関わらず一定である。→「×」

→技術的限界代替率は無差別曲線と同様に等産出量曲線の接線の傾きとして表すことができます。よって、右にいけばいくほど小さくなっていきます。

d 等産出量曲線が右上方にシフトすれば、資本・労働比率が一定の下で労働の資本に対する技術的限界代替率は必ず上昇する。→「×」

→cの選択肢でも記載したとおり、資本と労働の比率が一定であれば、等産出量曲線がそのまま右上方にシフトするのみで、接線の傾きは変化せず、技術的限界代替率は変わりません。

第15問

(第15問)

答えは↓

正解:オ

解説:

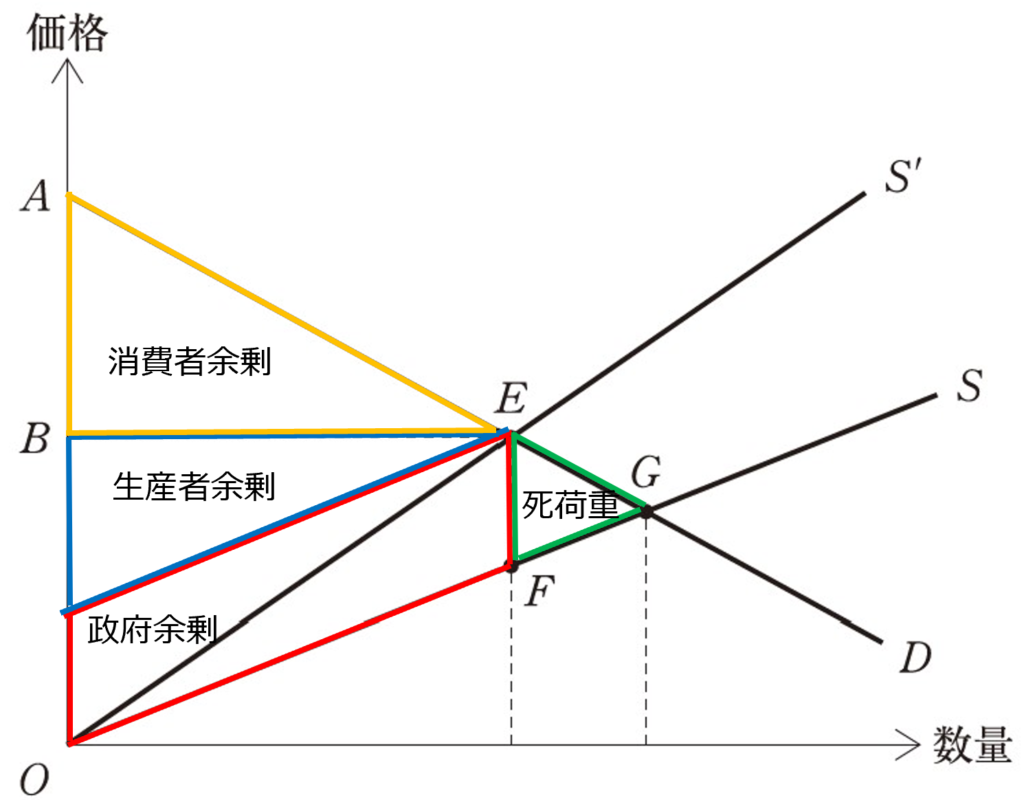

従価税がある場合の余剰分析の問題です。

従価税とは消費税のように、売れる値段に応じて課税される方法です。

課税後については以下のように余剰分析できますので、自信のない方は復習してみてください。

政府余剰の算出のために補助線が1本必要になるのがポイントです(赤線と青線が重なっている部分です。)。

a 課税後の生産者余剰は、三角形BOE である。→「×」

→生産者余剰は青で囲まれた箇所ですので誤りです。

b 課税による超過負担は、三角形EFG である。→「〇」

→緑で囲まれた箇所が超過負担(=死荷重)ですので正解の選択肢です。

c 課税後の総余剰は、三角形AOG である。→「×」

→三角形AOGは課税前の総余剰です。課税後総余剰は四角形AOFEですね。

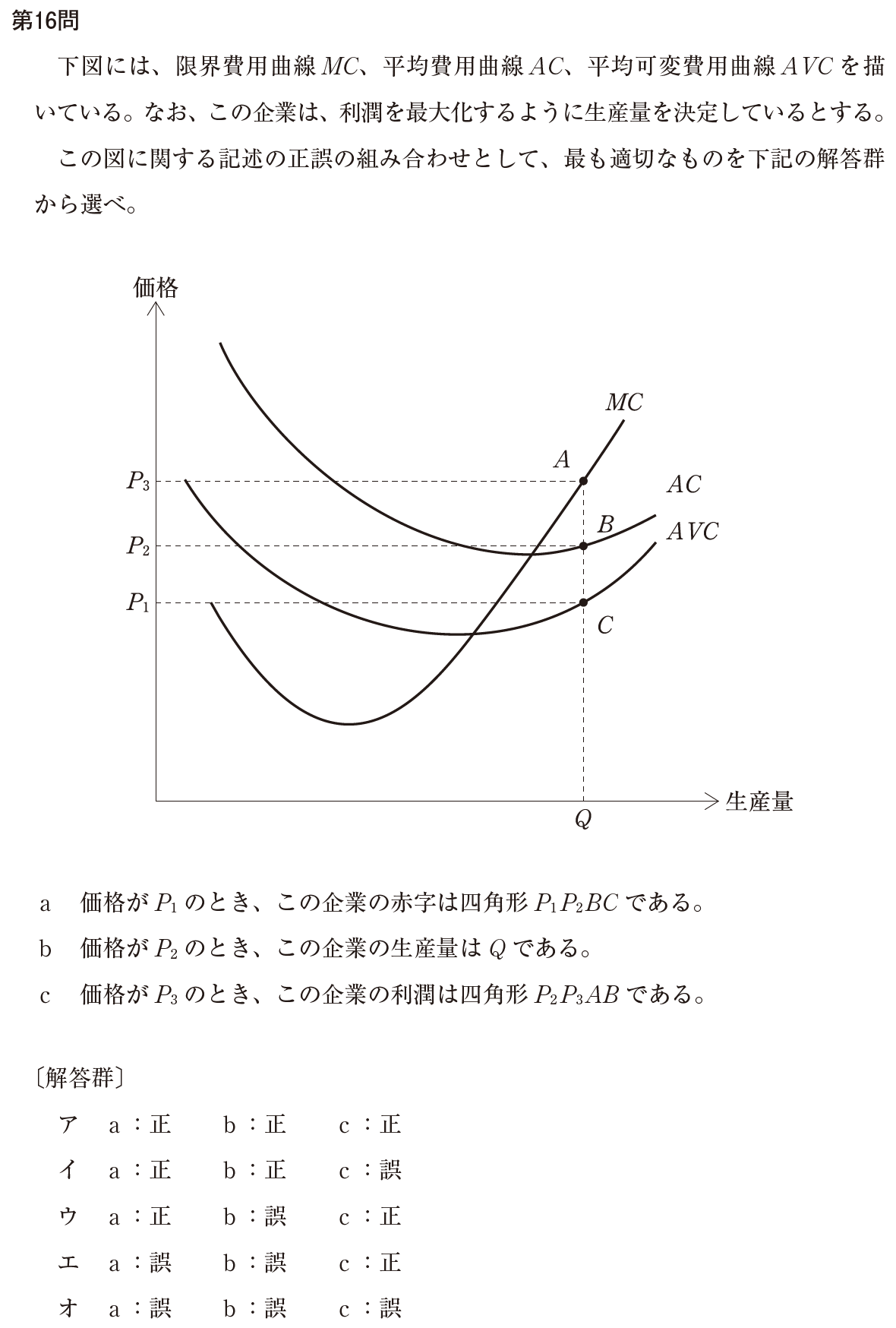

第16問

(第16問)

答えは↓

正解:エ

解説:

完全競争市場下の価格と生産量の関係に関する問題です。

これはしっかりと取っておきたい問題ですね。

企業の利潤最大化の条件はP=MCですので、それぞれの価格のMCを見てから問題文を読んでみてください。

a 価格がP1 のとき、この企業の赤字は四角形P1 P2 BC である。→「×」

→価格がP1のときのP=MCとなる点を考慮すると、この企業の赤字は赤い四角のとおりです。

b 価格がP2 のとき、この企業の生産量はQ である。→「×」

→価格がP2のときのP=MCとなる点の生産量は緑色で記載したQ’の点です。

c 価格がP3 のとき、この企業の利潤は四角形P2 P3 AB である。→「〇」

→上の図の青い四角のとおりであり、正しい記述です。

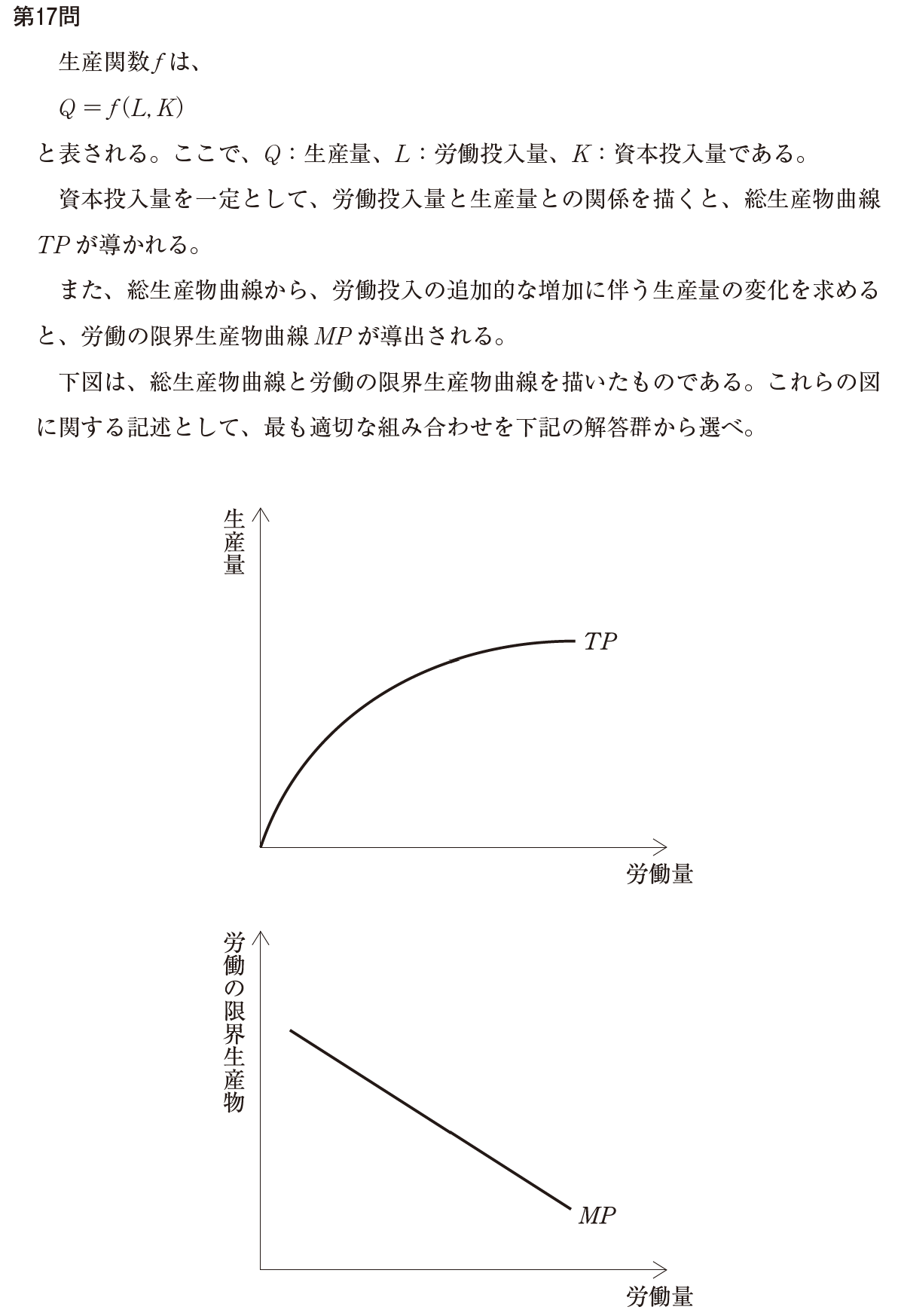

第17問

(第17問)

答えは↓

正解:ウ

解説:

生産関数に関する問題です。

下のグラフは労働の限界生産物曲線となっており、上の生産関数の接線の傾きをグラフとして表したものになります。

若干癖のある問題かなという印象です。

a 資本投入量が増加すると、労働投入の各水準において総生産物も増加し、限界生産物曲線は右方にシフトする。→「〇」

→資本投入量の増加により、労働投入量は同じでも総生産物が増加するため、生産関数(TP)が少し上に膨らむ形になります。そのため、各点における傾きも大きくなり、限界生産物曲線(MP)は右シフトします。

b 労働市場が開放されて外国からの労働移動が生じれば、限界生産物曲線は右方にシフトする。→「×」

→外国からの労働移動が生じたとしても、労働投入に対する総生産物は生産関数(TP)上の点に収まります。よって、限界生産物曲線(MP)は特に変化しません。

c 労働投入量が増加すると資本・労働比率が低下し、労働1 単位当たりの総生産物は増加する。→「×」

→本問の生産関数(TP)は左に凸の形をしており、収穫逓減の形です。また、限界生産物曲線(MP)を見るとだんだんと労働投入に対する生産物は減少している様子が見て取れますので、労働1単位当たりの総生産物は減少する方向です。

d 完全競争下では、労働の限界生産物と実質賃金率が一致するように労働投入量を決めることで企業の利潤は最大化し、労働の限界生産物曲線は労働需要曲線と一致する。→「〇」

→正しい記載です。古典派経済学の第一公準において、「賃金と労働の限界生産物は等しい」とされており、実質賃金と労働の限界生産物が一致するように労働力を決定することになります。

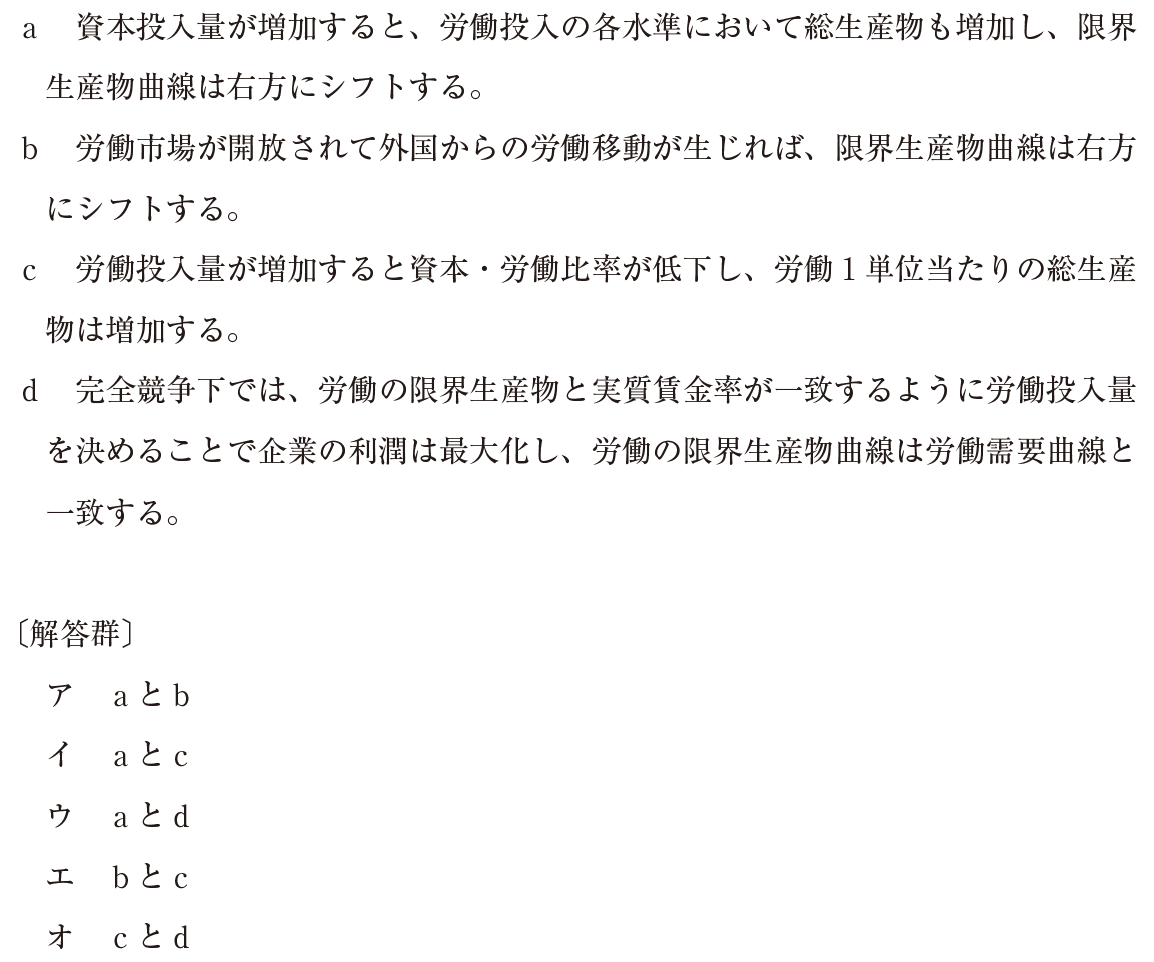

第18問

(第18問)

答えは↓

正解:ア

解説:

第13問と同様のスルツキー分解により解答できる問題です。

少し違うのはこちらは補助線が必要となるという点でしょうか。

代替効果は赤い矢印、所得効果は青い矢印で表しています。

a 賃金率の上昇は、労働供給を減少させる。→「〇」

→問題文より、余暇は「労働時間以外の時間」です。そのため、本問では余暇が増えており、結果として労働供給が減少していることが分かります。

b 賃金率の上昇は、労働供給を増加させる。→「×」

→aの解説を参照ください。

c 点E から点F への変化は、所得効果が代替効果を上回ったことを意味している。→「〇」

→代替効果は赤い矢印、所得効果は青い矢印で示しており、所得効果の方が大きくなっていることが見て取れます。

d 点E から点F への変化は、代替効果が所得効果を上回ったことを意味している。→「×」

→cの解説を参照ください。

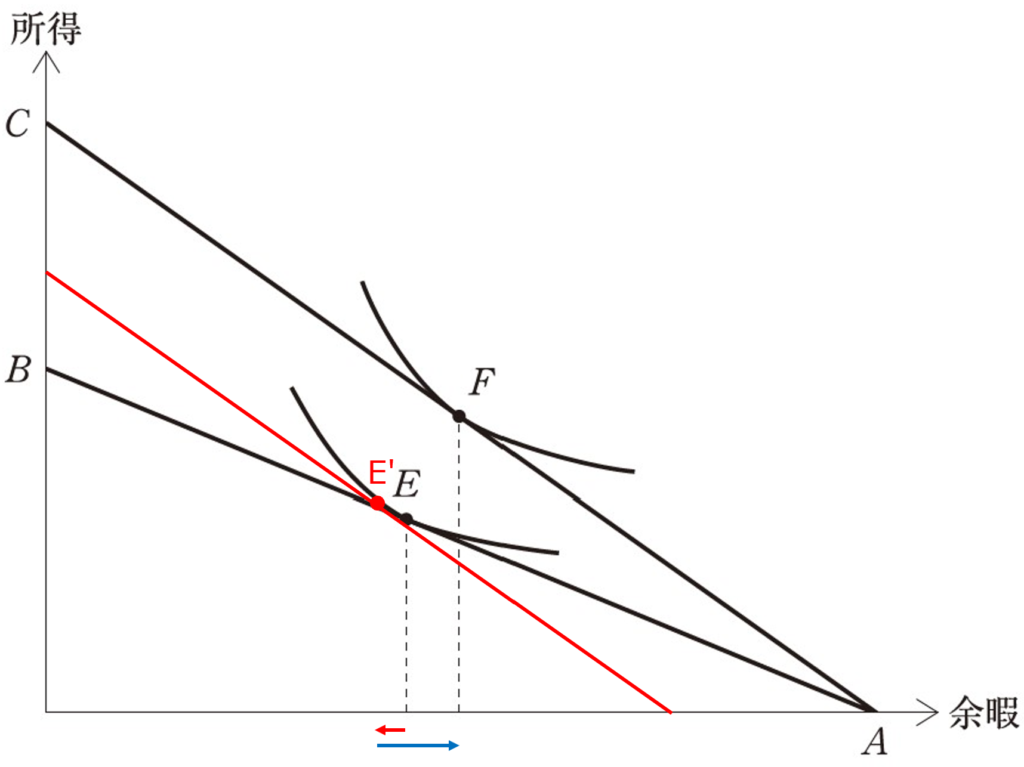

第19問

(第19問)

答えは↓

正解:オ

解説:

独占企業の余剰分析の問題です。

独占企業の利潤最大化条件が「MR=MC」であることを覚えていれば十分に対応できたかなと思います。

a 生産者余剰は、三角形P1 BE である。→「×」

→生産者余剰は上の図の青で囲った部分ですので、四角形P0BEFです。

b 消費者余剰は、三角形AP0 F である。→「〇」

→消費者余剰は上の図の黄色で囲った部分です。

c 販売価格は、P1 である。→「×」

→上の図から分かるとおり、販売価格はP0です。

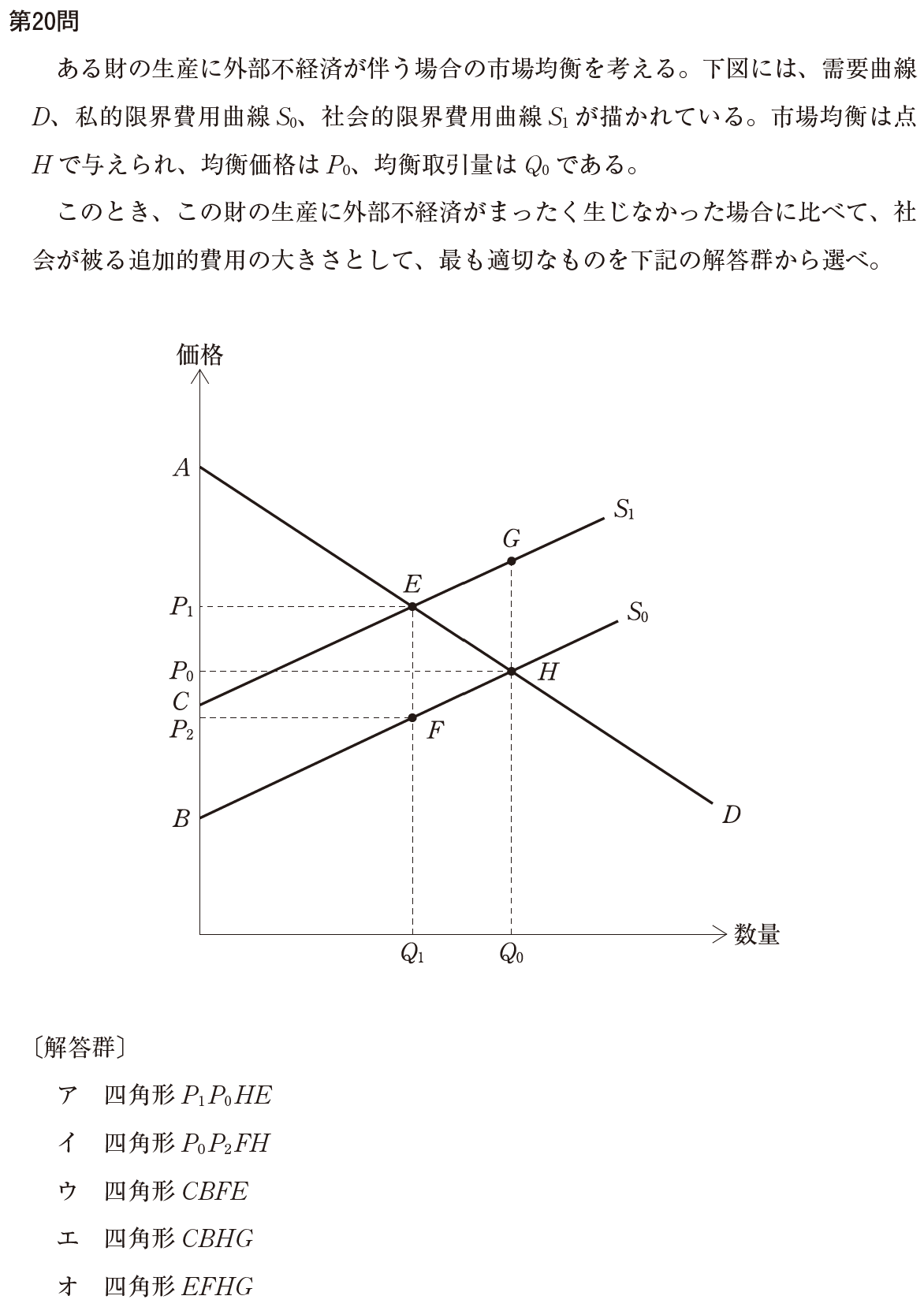

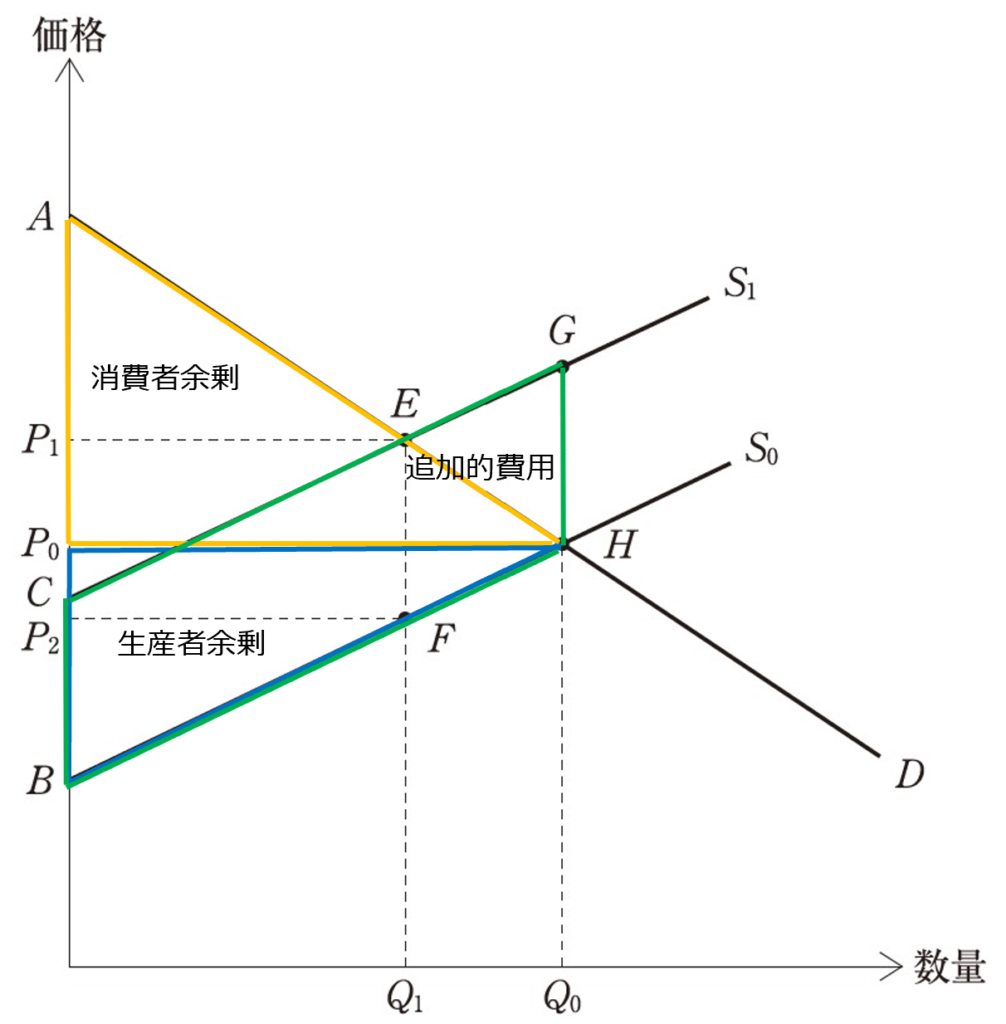

第20問

(第20問)

答えは↓

正解:エ

解説:

外部不経済がある場合の余剰分析の問題です。

今回は課税等なく、そのままの状態の分析ですね。

上の図から、追加的費用は四角形CBHGと分かります。

まとめると以下のとおりです。

消費者余剰:三角形AP0H(黄色囲み)

生産者余剰:三角形P0BH(青囲み)

追加的費用:四角形CBHG(緑囲み)

第21問

(第21問)

答えは↓

正解:エ

解説:

公共財の問題です。

比較的よく出題される分野ですが、そんなに難しくありませんので早めにマスターしておきましょう。

ア 公共財とは、政府が供給する財・サービスに限定され、その中には低所得者向けの医療扶助が含まれる。→「×」

→公共財とは「非競合性・非排除性の双方を持つ財」のことであり、政府が供給するものに限られません。例えば空気なども公共財です。また低所得者向けの医療扶助は非排除性を持っているため、準公共財(非競合性・非排除性のどちらか片方の性質を持つ財)的な性質を持ちます。

イ 公共財とは、その供給に当たって巨額の固定費用がかかる財・サービスのことであり、生産量の増大に伴って長らく平均費用が逓減するために民間企業では採算がとれない。→「×」

→これは費用逓減産業のことを説明している文章です。費用逓減産業としては、例えば電気やガス、鉄道等があげられます。

ウ 公共財は、ある人の消費が他の人の消費を減らしてしまうという性質を備えているため、できるだけ受益者を限定して供給することが求められる。→「×」

→「ある人の消費が他の人の消費を減らしてしまう」場合、その財は競合性を持つことになります。また受益者を限定した時点で排除性も持つことになります。

エ 公共財は、すべての人が潜在的に同じ量を消費できるという等量消費的な性質を備えており、その中には社会における良好な治安が含まれる。→「〇」

→正しい選択肢です。

オ 公共財は、対価を支払わない人の消費を排除できるという性質を備えており、その中には手数料を対価とした、地方自治体による住民票の発行サービスが含まれる。→「×」

→「対価を支払わない人の消費を排除できるという性質」を持つ場合、その財は排除性を持ちます。住民票の発行サービスは、選択肢の記載のとおり排除性を持つため、準公共財に該当すると考えられます。

第22問

(第22問)

答えは↓

正解:エ

解説:

貿易と関税に関する問題です。

知っていればそこまで難しくありませんが、きちんと整理する必要があるため、混乱しないように注意してください。

【自由貿易】

【関税課税後】

a 国内価格の上昇による生産者余剰の増加分は、⑴と⑵の合計である。→「×」

→生産者余剰は(1)の分だけ増加します。

b 国内価格の上昇による消費者余剰の減少分は、⑴、⑵、⑷、⑸の合計である。→「〇」

→正しい選択肢です。

c 政府の関税収入は、⑷、⑸、⑹の合計である。→「×」

→政府の関税収入は(4)です。

d 関税政策が生じさせた厚生上の純損失は、⑶である。→「×」

→関税により生じた厚生上の純損失は(2)と(5)です。

経済パートは以上です!

財務・会計(科目合格率:7.1%)

第1問

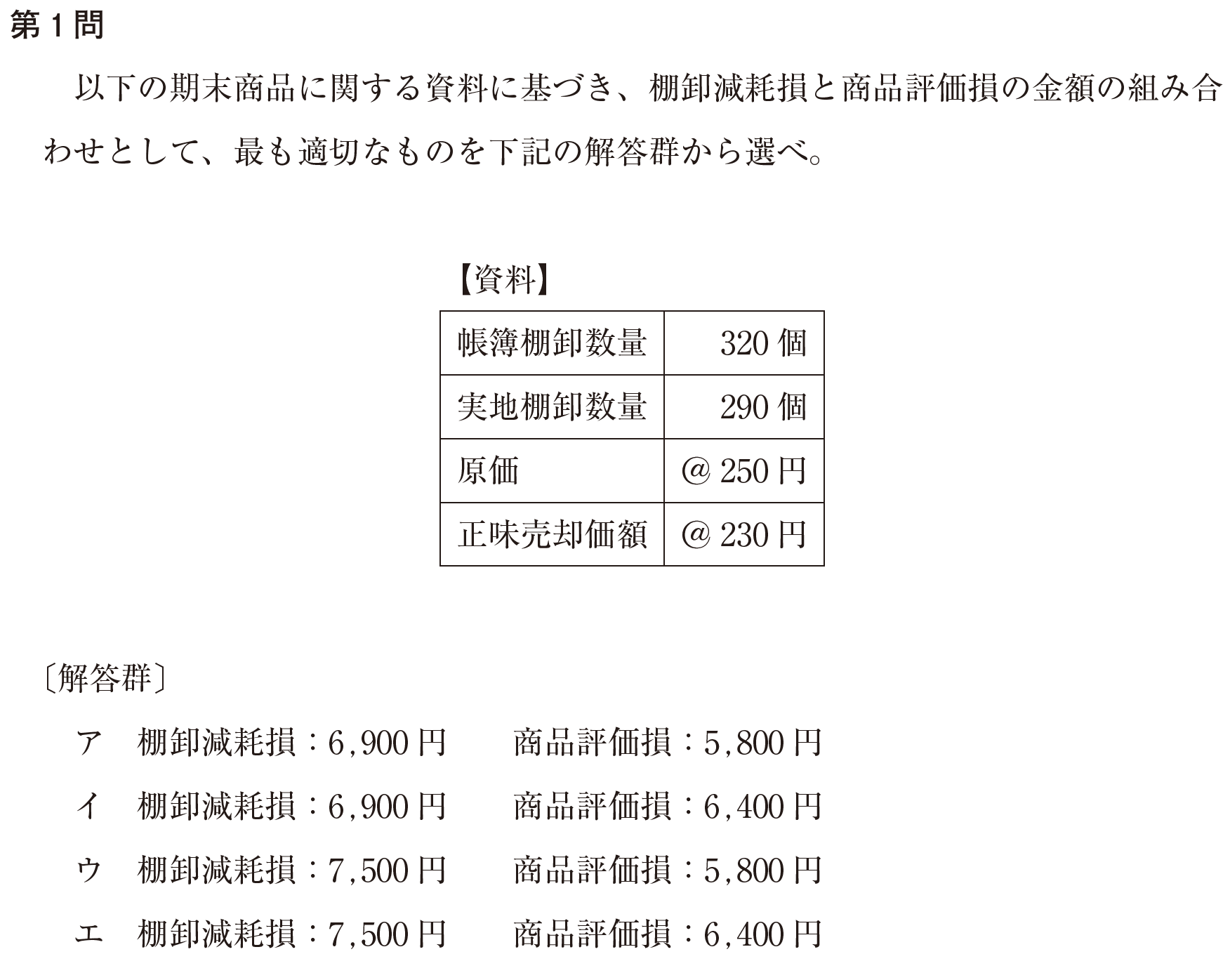

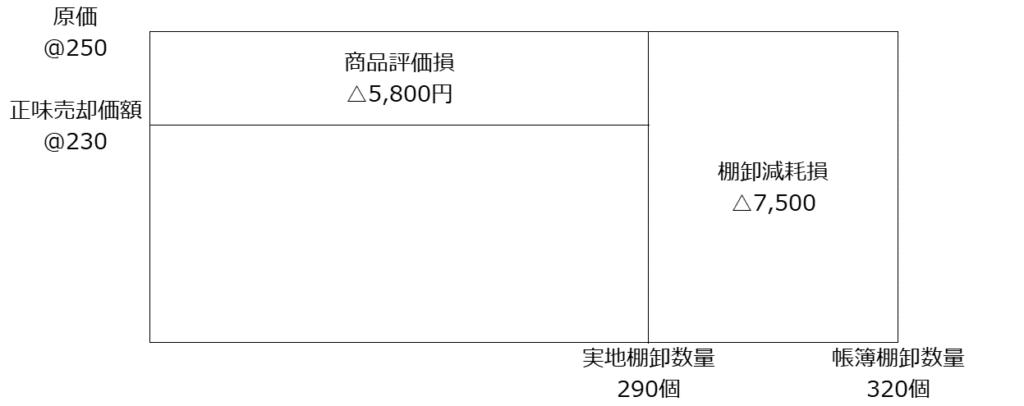

(第1問)

答えは↓

正解:ウ

解説:

一番バッターとしてスターティングオーダーに名を連ねることの多い期末商品評価の問題ですね。

スタンダードな問題ですので、商品評価損と棚卸減耗損の取扱いの違いに注意しながら、確実に取れるようにしておきましょう!

前回の標準原価計算の解説で書いたのですが(ジャンプした先の少し下の【参考】に書いてます)、以下のポイントを押さえておいてください。

- 標準原価計算の「T」と混乱しない

- 存在しないものの評価損はすべて「棚卸減耗損」(存在しないものの価値を下げる意味はないから)

【ボックス図】

【計算過程】

棚卸減耗損:(290個 – 320個) × 250円 = △30個 × 250円 = △7,500円

商品評価損:(230円 – 250円) × 290個 = △20円 × 290個 = △5,800円

【参考】

このような商品評価損とかの問題は、合計額の検算が可能な問題も多いです。

この問題であれば検算すれば選択肢は2択まで絞れます。

具体的には検算として、処理前の帳簿価額(ボックス図の外側の四角)と処理後の帳簿価額(ボックス図の内側の四角)の差が、棚卸減耗損と商品評価損の合計になるはずです。

つまり以下のような式で計算できます。

処理前:320個×250円=80,000円

処理後:290個×230円=66,700円

差額:80,000円-66,700円=13,300円

よって選択肢のア(12,700円)とエ(13,900円)は合計が13,300円にならず、×だと分かります。

実際には計算が面倒なので、試験の際に使えるかは時間との相談ですが、参考までにご紹介しておきます。

(注意点として、どちらかが0の場合には必ずしも上の計算のとおりになりません。選択肢に0がいたら使わないようにしましょう。)

第2問

(第2問)

答えは↓

正解:エ

解説:

クレジット売掛金の問題ですね。

これは簿記っぽい問題ですので、簿記にどれくらい触れているかで差がつくかもしれません。

以下のとおり仕訳を書いて求めます。

| 借方 | 貸方 | ||

| (クレジット売掛金) (支払手数料) | 702,000 13,000 | (売上) (仮受消費税) | 650,000 65,000 |

【計算過程】

売上:650,000(問題文より)

仮受消費税:650,000×10%=65,000

支払手数料:650,000×2%=13,000

クレジット売掛金:650,000 + 65,000 – 13,000 = 702,000

消費税の仕訳にあまり慣れない方もいらっしゃるかもしれませんが、売上のときには一緒に受け取る(普段の買い物であれば消費税を含めて払いますね)ので、とりあえず売上に含めて計算しちゃっても答えは出ます。

今回の問題のポイントは以下の3点です。

- 消費税を左右(貸借)どっちに書くか理解できているか

- クレジット売掛金の手数料は、入金予定額全体(売上+消費税)から引かれる

- 問題文の指示を正確に読み取れるか(クレジット売掛金に消費税をかけると間違えます。)

【参考】

余談ですが、この問題は直接クレジット売掛金の金額を求めにいくこともできますので、その方法を咄嗟に使えた方はそれでもOKです。

具体には650,000×108%が答えになります(売上に上乗せされるのは仮受消費税(10%)から支払手数料(2%)を引いた8%だからです。)。

「そんなやり方は知らなかった」という方は、このやり方はご参考程度としていただき、正攻法で解くことをオススメします!

第3問

(第3問)

答えは↓

正解:イ

解説:

これまたよく出る減価償却費の問題ですね。

圧縮記帳さえ分かっていれば思った以上にひねりがなく、逆に不安になる問題です。

(というか何も知らなくても問題文から解けそうです…)

【計算過程】

(26,000円 – 12,000円) ÷ 5年 = 2,800円

または

14,000円 ÷ 5年 = 2,800円

単純に自己資金で支出した14,000円を5年で償却するだけでOKです。

【参考】

ご参考までに圧縮記帳について説明しておきます。

圧縮記帳は補助金や保険金等をもらって固定資産を取得した際に使える方法で、

補助金や保険金部分を取得原価から控除する方法です。

これを使うと利益のブレを少なくする効果や税金を繰り延べる効果があります(←税金は意味わからんと思いますが、いったん先に進めます。)。

| 借方 | 貸方 | |||

| ①補助金受取 | (現預金) | 12,000 | (国庫補助金受贈益) | 12,000 |

| ②取得時 | (備品) (備品圧縮損) | 26,000 12,000 | (現預金) (備品) | 26,000 12,000 |

| ③減価償却 | (減価償却費) | 2,800 | (減価償却累計額) | 2,800 |

- 補助金を受け取った際は現預金が増えて、その分特別利益が計上されます(今回は「国庫補助金受贈益」としていますが、それっぽい勘定科目であればOKです。)。

- 取得時は現預金を取得価額だけ支出し、備品を取得します。同時に特別損失を補助金と同額で計上します(こちらも科目はそれっぽいやつでOKです)。

- 残った備品の取得原価をベースに減価償却を実施します。

これで結果として補助金をもらった分の利益12,000は消えて減価償却費だけが計上されます。

税金についても簡単に説明しておくと、仮に上の備品圧縮損を計上しない場合、備品の取得原価は26,000となり、その分減価償却費は5,200となります。

本来は今後の費用として発生するはずの差額2,400(5,200-2,800)の5年分が取得時に費用として計上されていることが分かります。

これにより、当期の費用が多く、将来の費用が少なくなり、結果として5年間で計上される費用の金額は同額となります。(2400円 × 5年 = 12,000円)

税金の件は余談ですので興味があれば診断士試験の後に調べてみてください!

第4問

(第4問)

答えは↓

正解:ア

解説:

企業結合・M&A関連の問題です。

企業結合は難しそうなイメージがあるものの、診断士試験の範囲であれば慣れてしまえばそんなに難しくありませんので得点源にしてしまいましょう。

| 借方 | 貸方 | ||

| (諸資産) (土地) (のれん) | 300 200 15 | (現預金) (諸負債) | 315 200 |

【計算過程】

諸資産(300)・現預金(315)・諸負債(200):問題文より(現預金かは問題文からは読み取れませんので、仮で記載しています。)

土地:問題文より200

のれん:差額15

とにかく上記の仕訳が書ければ解けます。

ポイントとしては、以下です。サクッと解いてしまいましょう!

- 取得の場合、全ての資産負債を時価評価する

- のれんは取得原価との差額で出す

第5問

(第5問)

答えは↓

正解:イ

解説:

固定資産の減損処理の問題です。

固定資産の減損処理はそれなりに出てきますが、内容としては難しいと思いますので戦略次第で取れるようにしておきましょう。

ア 減損処理を行った資産であっても、収益性が回復した場合には帳簿価額を増額させる。→「×」

→日本基準の場合、減損処理後は帳簿価額の戻し入れはありません。これは、2つ理由があり、①「兆候」→「認識」→「測定」の3段階を経て減損処理している(かなり厳しい基準を設けて減損処理している)こと、②事務的な負担が大きいことを理由としています。(ちなみに海外の基準では戻し入れするものもあります。)

イ 減損処理を行った資産については、減損損失を控除した帳簿価額に基づき減価償却を行う。→「〇」

→これはその通りですね。そんなに難しく考える必要はなく、減損処理後の帳簿価額をベースに減価償却を行うということです。(ex.減損処理前:2,000、減損損失:1,000、残存耐用年数:5年とした場合、減損処理以降の毎期の減価償却費は200((2,000-1,000)÷5年)となります。)

ウ 減損損失を認識すべきであると判定された対象資産については、帳簿価額を再調達価額まで減額し、当該減少額を減損損失とする。→「×」

→「再調達価額」ではなく、「回収可能価額」です。なお、「回収可能価額」といった場合、「使用価値」or「正味売却価額」のどちらか高い方です。また、減損処理で「再調達価額」は絶対に出てきません!(たぶん)

エ 対象資産から得られる割引前将来キャッシュ・フローが負である場合に、減損損失を認識する。→「×」

→これは「割引前将来キャッシュ・フローが負である場合」ではなく、「割引前将来キャッシュ・フローが帳簿価額を下回る場合」ですね。ちょっと引っ掛けっぽい言い回しですので、やられてしまった方は確認しておきましょう。

第6問

(第6問)

答えは↓

正解:エ

解説:

引当金一般の問題です。

引当金は当期以前の原因で将来発生するであろう費用を、その原因となる期の費用とするために計上されます。つまり「期間損益の適正化」が目的です。

ア 一般債権については、債権額から担保の処分見込額及び保証による回収見込額を差し引いて貸倒見積額を求め、これに基づいて貸倒引当金を算定する。→「×」

「担保の処分見込額~」が出てくるのは貸倒懸念債権の場合です。一般債権は「債権全体又は同種・同類の債権ごとに、債権の状況に応じて求めた過去の貸倒実積率等合理的な基準により貸倒見積高を算定」します。要するに債権総額に対して貸倒がいくら出たか計算してくださいということですね。

イ 将来発生が懸念される大地震に対して、震災損失引当金を設定することができる。→「×」

→引当金計上要件の一つである「発生が当期以前の事象に起因」せず、引当金計上はできません。常識的に厳しそうと思っていただければOKです。前期に何かしたから大地震が起こるっていう会社があったらヤバすぎますね…それを引当金計上する正直さと併せて狂気を感じます・・・

ウ 引当金は、確定した債務について設定される。→「×」

→確定した債務であれば、未払金等で計上されます。確定している時点で費用として発生していますので、将来のために設定する必要はありません。

エ 負債性引当金は、流動負債または固定負債に分類される。→「〇」

→引当金はいろいろ分類されますが、設問の分類ですと①評価性引当金と②負債性引当金に分類されます。

このうち、①は貸倒引当金のみであり、②はいろいろな引当金があります。例えば修繕引当金は流動負債に、退職給付引当金は固定負債に計上されます。

修繕引当金は法律的に債務が確定していない引当金(非債務性引当金)としても出題されたことがありますので併せて押さえておきましょう(R3第5問)。

第7問

(第7問)

答えは↓

正解:イ

解説:

たまに出題されることのある配当の問題です。

配当関連の問題は単なる10%積立の問題は珍しいかもしれません。前回R2年の出題では、10%積立すると積立限度額超過のため10%よりも少ない金額の積立が解答でした。

【計算過程】

①資本準備金:1,000千円 × 1/10 = 100千円

①利益準備金:4,000千円 × 1/10 = 400千円

②積立限度額:22,000千円 × 1/4 – (1,000千円 + 1,500千円) = 3,000千円

配当による準備金の積立は以下を押さえておけば、ほぼ確実に取れますので覚えておきましょう。

- 配当原資に応じて積み立てる準備金は異なる(それぞれに対して積み立てる)

⇒繰越利益剰余金:利益準備金、その他資本剰余金:資本準備金 - 積立額は①②のいずれか小さい方。①配当額 × 1/10、②資本金 × 1/4 – (資本準備金 + 利益準備金)

なお、①が資本準備金と利益準備金にまたがる場合で、②を超える場合は按分して計上します。

ex.仮に問題文の積立限度額が300千円だった場合、資本準備金:60千円、利益準備金:240千円

なお、当該積立の主な目的は債権者保護です。分配可能額と同様に好き放題に配当して会社にお金がない状態にしないためです。

準備金は取崩しのために株主総会決議や債権者異議手続が必要になるなど、簡単に動かすことが難しいお金のため、積立を強制しています。

第8問

(第8問)

答えは↓

正解:ア

解説:

無形固定資産の問題です。

知らなくてもある程度選択肢を絞り込めるのではないかと思います。

ア 自社が開発した営業秘密の製造技術などにより、同業他社に比べて継続的に高い収益性を獲得している場合であっても、これを無形固定資産に計上することはできない。→「〇」

→俗に「自己創設のれん」と呼ばれるやつです。会計では「自己創設のれん」はめちゃくちゃ嫌われてまして、計上は絶対ダメというスタンスです。

自己創設のれんの計上を認めてしまうと、みんなが計上し、「自称資産」みたいなやつまみれになって、訳が分からなくなるためです。

イ 自社の研究開発活動により特許権を取得した場合、過去の年度に費用処理した研究開発費を戻入れ、無形固定資産として計上しなければならない。→「×」

→これも「ア」と近いやつですが、どんな資産でも基本的に過去の費用処理を戻し入れして資産計上はしません。特許権はあくまで買ってきた場合にのみ資産計上します。

ウ 受注に基づいて制作したソフトウェアは無形固定資産に計上され、規則的に償却される。→「×」

→受注生産のソフトウェアは、イメージとしては工事の請負と同じです。そのため、受注生産のソフトウェアは、かかった費用を原価に、売却価額を売上に計上します。

エ 無形固定資産に計上されるのれんは、耐用年数を確定できない場合、規則的な償却を行わない。→「×」

→のれんは20年以内のその効果の及ぶ期間にわたって規則的に償却します。重要性がない場合には、例外的に取得した期の費用とすることもできますが、「償却しない」という方法は選択できません。なんとか頑張って何年くらい効果があるか考えてくださいということですね。

第9問

(第9問)

答えは↓

正解:エ

解説:

外貨建取引の問題です。

複数の論点にまたがっており、若干難しいのではないかと思います。

円安円高の問題もありますので、そこはきっちり判断できるようにしておきましょう。

ア 外貨建売上債権においては、円安の進行によって為替差損が発生する。→「×」

→為替差益が発生します。

輸出を想像してみてください。円安が進行した場合、例えば、輸出時レート:@100円/1ドル、債権回収時レート:@110円/1ドル、となります。

仮に1ドル売上げていたとすると、10円得していますので為替差益が発生します。

イ 外貨建の子会社株式・関連会社株式は、決算日の直物為替相場により換算する。→「×」

→子会社株式・関係会社株式は決算レートによる換算は行いません。子会社の事業に対する投資であり、換算の意味はないという理由です。なお、子会社株式・関係会社株式以外の有価証券は決算日直物為替相場で換算します。

ウ 在外支店の有形固定資産は、決算日の直物為替相場により換算する。→「×」

→在外支店の有形固定資産は取得時レートで換算します。

よく在外子会社と在外支店で比較されるのですが、在外子会社は決算日の直物為替相場で換算します。

これは、在外子会社は現地での活動を重視しているのに対し、在外支店はあくまで本社を主体として考え、本社の活動の延長とみているためです。

併せて、在外支店の場合、固定資産は取得時レートですが、売掛金は決算日レートで換算します。要するに親会社と同様の換算です。

在外子会社は基本的にB/Sは決算日レート、P/Lは期中平均レートで換算します。

結構難しい話かと思いますので、あまり深入りする必要はありません。

エ 取引発生後に付した為替予約について振当処理を適用する場合、予約時の直物相場と先物相場の差額は、適切な期間にわたって合理的な基準により配分し、各期の損益として処理する。→「〇」

→為替予約の振当処理にかかる処理の問題であり、正解の選択肢です。取引発生「後」に振当処理をする場合、直物レートの変動※(直々差額)と直物レートと予約レートの差額※(直先差額)が発生し、「直々差額は当期損益」「直先差額」は期間配分します。

※「直物レートの変動」は1月末の相場と2月末の相場の差のイメージです。先月は1ドル105円が今月は1ドル108円みたいなものです。

「直物レートと予約レートの差額」は2月末に為替予約した場合、今月の相場は1ドル108円、予約は1ドル106円みたいなものです。

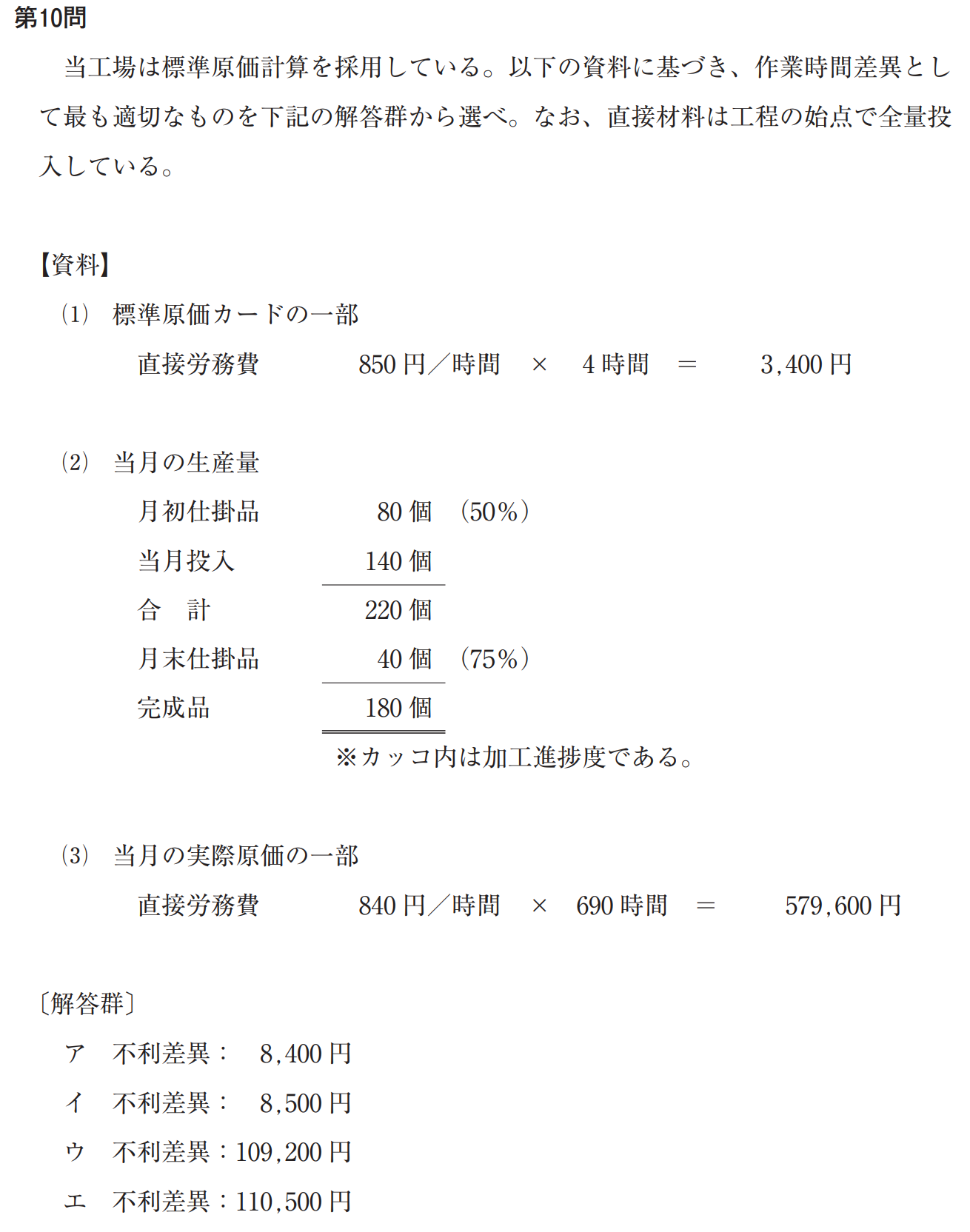

第10問

(第10問)

答えは↓

正解:イ

解説:

標準原価計算における直接労務費の差異分析の問題です。

この問題はT勘定を整理してから求める必要があるため、少し手間がかかります。

手順①:まずはT勘定を整理してみましょう

求め方は大丈夫でしょうか?

落ち着いて対応すれば特に難しくありませんので焦る必要はありません!

①月初仕掛品

- 直接材料費 80個(生産データより月初仕掛品)

- 加工費 40個(直接材料費80個 × 加工進捗度50% = 40)

②当月投入

- 直接材料費 140個(生産データより当月投入)

- 加工費 170個(当月完成品(加工費)180個 + 月末仕掛品(加工費)30個 – 月初仕掛品(加工費)40個 = 170)

※差引で求めるしかありません。悪しからず…

③当月完成品

- 直接材料費 180個(生産データより当月完成品)

- 加工費 180個(直接材料費180個 × 加工進捗度100% = 180)

※「当月完成している」=「加工は100%終わっている」ため、進捗度は必ず100%です。

④月末仕掛品

- 直接材料費 40個(生産データより月末仕掛品)

- 加工費 30個(直接材料費40個 × 加工進捗度75% = 30)

手順②:ボックス図を書きます

①賃率差異 +6,900円( ( 標準賃率@850 – 実際賃率@840 ) × 実際直接作業時間690時間 )

②作業時間差異 △8,500円( ( 標準直接作業時間680 – 実際直接作業時間690 ) × 標準賃率850円 )

③標準直接作業時間 680時間(当月投入(加工費)170個×標準直接作業時間@4時間)

↓標準原価計算については以下で解説しています。

第11問(設問1)

(第11問(設問1))

答えは↓

正解:イ

解説:

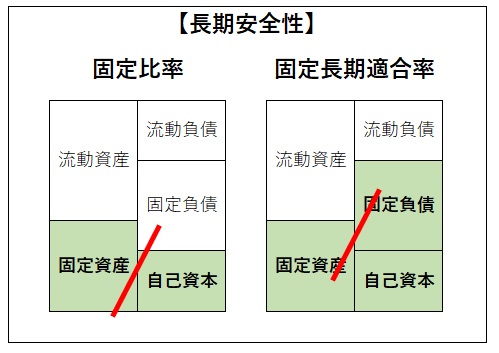

固定長期適合率の問題です。

二次試験に直結する問題のため、一次試験のうちに確実にマスターしておきましょう。

固定長期適合率は以下の図を参照ください。

【計算過程】

116,000 / (30,000 + 60,000 + 50,000) = 116,000 / 140,000 ≒ 0.828571… → 82.86%

【参考】

参考までに計算する際のオススメの方法は、選択肢を使う方法です。

上記「116,000 / 140,000」から、100%を超えることはありませんので、残りは64.44%と82.86%です。

ここで、適当にどちらか近い数字として140に80%をかけてみます(できれば2つの数字の間で、どちらかに近い数字が理想です。)。

答えは112です。よって、112/140=0.8ということがわかりました。

今回は116なので、0.8よりも大きい→82.86%が答えということです。

めんどくさい計算をしなくても少しは時短ができそうでしょうか?

第11問(設問2)

(第11問(設問2))

答えは↓

正解:ウ

解説:

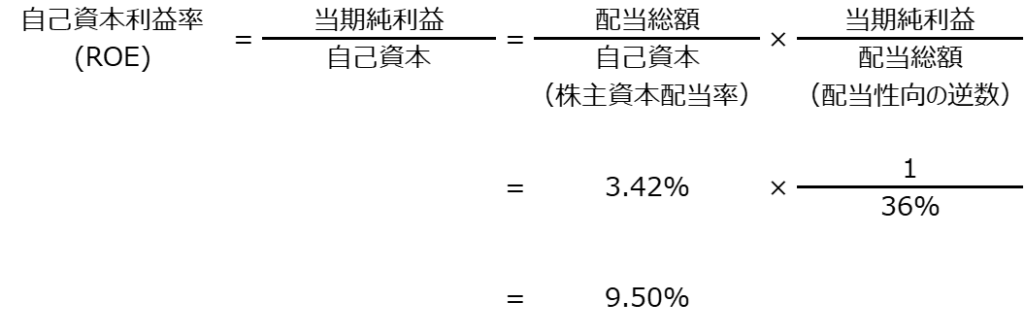

自己資本利益率(ROE)の分解の問題ですね。

こちらも解けるようにしておきたいですが、設問1の方が優先です。

ROEの分解については下の画像をご参照ください。

【計算過程】

以上から各選択肢を検討していきます。

まずはROEが上がったか下がったかを計算すると、10.5%から10.0%になっているので下がっていることが分かります。

よって答えは「ウ」「エ」に絞られます。

次に総資本回転率と財務レバレッジを計算します。

今回で言えば財務レバレッジが1.7倍から1.64倍に下がっていることが分かりますので正解は「ウ」です。

【参考】

この問題もざっくり計算をしてみましょう。

ROE自体の計算は割愛しますが、総資本回転率と財務レバレッジは計算をどうするかで所要時間が変わります。

本問では総資本回転率が1.1倍になるのが何となく見て取れますが一応計算しておきましょう。ここはそんなにややこしくないです。

財務レバレッジについては、20X1年が明らかに1.7なので、下がっているかどうかの確認のため、20X2期の分母110,000に1.7をかけてみると187,000になると思います。

よって問題の20X2年の財務レバレッジの分母は187,000よりも低いため、1.7倍よりも低くなっていることが分かります。

以上で、20X2年の財務レバレッジは具体の値を計算せずに問題を解くことができます。

こちらもご参考まで!

第12問

(第12問)

答えは↓

正解:ウ

解説:

運転資金に関する問題です。問題文は短いですが、用語を知っているかどうかの問題のため、分からないときは深追い禁物の問題です。

ア 売上高を一定とすると、期中平均売上債権が少なくなるほど、売上債権回転率は小さくなる。→「×」

→売上債権回転率は大きくなります。売上債権回転率は売上高/売上債権で求めますので、売上債権が少なくなる=分母が少なくなります。そのため売上債権回転率は大きくなります。

イ 売掛金を増加させる動機の1 つとして、現金保有を増加させることが挙げられる。→「×」

→売掛金を減少させる動機の1つです。CF計算書でもある通り、現金以外の資産の増加は現金の減少要因です。会社からすると、すぐに現金化できるのであれば売掛金を増加させるメリットはありません(少なくとも私は思い浮かびません…)。

ウ 営業サイクルは、企業が商品を仕入れてから、商品を販売して現金化するまでに要する期間である。→「〇」

→オペレーティング・サイクルやキャッシュ・コンバージョン・サイクルに関連する記述です。以下のような図で押さえておきましょう。

選択肢のとおりですが、商品仕入れから売掛金回収までの期間を「オペレーティング・サイクル(営業サイクル)」と言います。

また、買掛金を支払ってから売掛金回収までの期間を「キャッシュ・コンバージョン・サイクル(CCC)」と言います。会社がお金を支払ってから回収できるまでの期間ですので、短いほど望ましいといえます。

エ 企業間信用は、商品を販売したりサービスを提供した企業にとっての資金調達手段とみなすことができる。→「×」

→「買い手側企業」にとっては資金調達手段とみることもできます。問題文は「売り手側企業」なので×ですね。

企業間信用とは、売掛金や買掛金、手形等の信用取引のことを言います。

例えば、買い手側企業の資金繰りが厳しいときに、買掛金の支払期日を伸ばしてもらうことは、ある種の資金調達手段ともみれます。

一方で、売り手側企業にとってみると、お金を受け取る権利の行使を猶予しているだけであり、得意先への配慮といったところでしょうか。

第13問

(第13問)

答えは↓

正解:ア

解説:

CF計算書の問題です。

最近は文章の問題が多かったのですが、今回は計算問題です。

丁寧に勘定を整理していけば十分解答可能です。

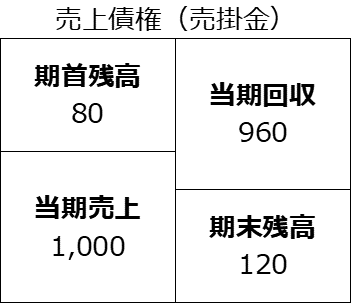

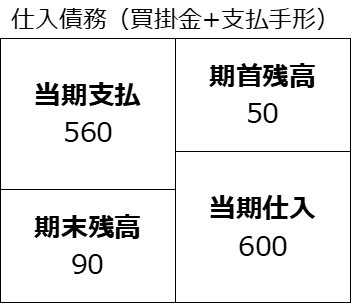

上記のとおり、当期回収:960、当期支払:560が答えですね。

なお、今回は商品と未払金は使いません。

まず未払金は営業循環以外の債務を表しますので(例えば有形固定資産の取得の未払など)、そもそも営業CFの項目では使いません。

商品は若干難しいのですが、今回は「当期仕入高」が与えられているため、仕入債務だけで直接求めることができました。

もし「売上原価」しかない場合は、商品も考慮する必要があります(計算が面倒なので診断士試験ではあまり出ないかもと思っています。)。

CF計算書については、以下の記事で解説しています。

第14問(設問1)

(第14問(設問1))

答えは↓

正解:エ

解説:

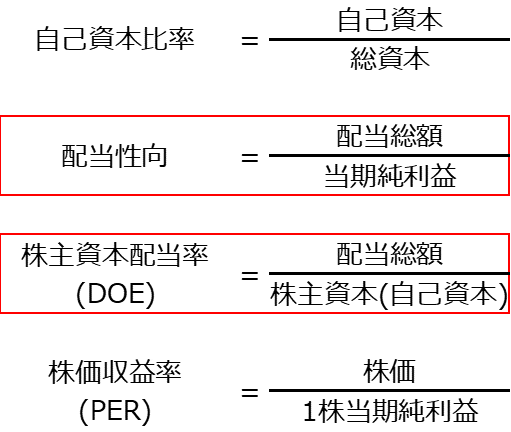

割と珍しいパズル問題です。

この手のパズル問題を解くには、上記の指標の分母分子が何かを理解しておく必要があります。

逆にいえば、それさえ知っておけば簡単に回答できます。

ではそれぞれの指標の分母分子を見てみましょう。

きちんと答えられたでしょうか?

だいたいの傾向なのですが、○○△△率という場合、△△/○○となる場合が多いです。

株価収益率(PER)は見事にその法則を破ってくれていますが、株をされる方はよく知っている指標かと思いますので、そういった方にとってはそんなに苦にならないかもしれません。

では次に実際の計算を見てみましょう。

基本的なアプローチとして、同じもの同士であれば約分して1になりますので、それ以外のものが純粋に残ります。

よって分母分子をみて、使えそうなものがいないか(特に分母分子で同じものが置けないか)を探すことになります。

ちなみにこのような問題の場合、そのままスムーズにいける場合もあるのですが、だいたい逆数を使うパターンが多いです。

逆数自体はそんなに難しい話ではなく、分母と分子を入れ替えたものです(「2」と「1/2」みたいな関係性です。)。

以下でも逆数を使って計算していますので、イメージしてみてください。

上記の計算がめんどくさい方は、分数のままなんとなく考えて選択肢を見てみましょう!

上の式を少し変えると342/360になります。

明らかに5%代ではないですよね…

この時点で答えは9.5%に絞れます。

また、360の10%の半分である18を360から引くと342になりますよね。

これで検算をしておけば合っていることが確認できるのではないでしょうか。

第14問(設問2)

(第14問(設問2))

答えは↓

正解:イ

解説:

設問1と同様ですので、あまり追加解説することもありません…

配当利回りは株を買ったときにいくらくらいの配当がもらえるのかという指標になります。

一般的な株式投資では4%で高配当と言われています。

第15問

(第15問)

答えは↓

正解:ア

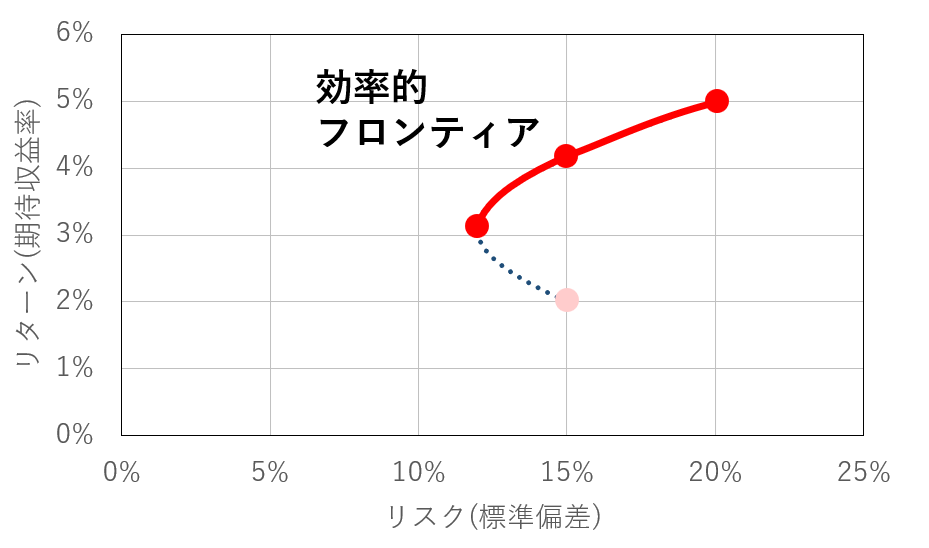

解説:

期待収益率と標準偏差の問題です。

今回は安全資産と危険資産の分散投資ですね。

片方が安全資産のため、計算はシンプルです。

【計算過程】

期待収益率:(安全資産1% + 危険資産5%) ÷ 2 = 3%

標準偏差:(安全資産0% + 危険資産7%) ÷ 2 = 3.5%

「÷2」は、「等額投資」から50%ずつの投資を簡便的に表したものです。

今回は片方が安全資産のため簡単ですが、特に危険資産同士の標準偏差は相関係数を考慮する必要がありますので、普段の問題を解く際にはご注意ください。

また、安全資産の標準偏差は0%となっていますが、安全資産はリスクがない(=標準偏差が0)ものであるため、絶対に0%になります。

そのため、今回のような投資割合が50%でない場合、危険資産の標準偏差×危険資産への投資割合がポートフォリオのリスクになります。

なお、期待収益率と標準偏差の違いは以前に記事で書いていますのでご参考まで。(リンク先1問目の解説をご覧ください。)

第16問

(第16問)

答えは↓

正解:イ

解説:

ア 危険回避的な投資家にとって、実現可能な最小分散ポートフォリオを選択することが最適となる。→「×」

→正しそうな雰囲気のある選択肢ですが、最小分散ポートフォリオは必ずしもリターンが大きいとは限りません。そのため、最適とは言い切れず、「×」の選択肢となります。参考に最小分散ポートフォリオは下の図の一番左側の点です。

イ 効率的フロンティア上の点は、平均収益率と分散可能でないリスクの最適な組み合わせを表したものである。→「〇」

→消去法的にこの選択肢です。平均収益率=期待収益率と読んでいいと理解していますが、正直言って私もいまいちピンときません。

ちなみに「分散可能でないリスク」はシステマティック・リスクのことを指しています。

ウ 個々の危険資産のリスクの一部は、危険資産のリターンが完全に正相関の場合に、資産の組み合わせで取り除くことができる。→「×」

→完全逆相関が一番望ましい状況です。完全に正相関である場合、リターンは大きく、リスクも大きくなります。

エ 市場ポートフォリオは、効率的フロンティアの形状、リスクフリー・レートの値、投資家の危険回避度に依存する。→「×」

→市場ポートフォリオは、全ての危険資産が含まれているため、投資家の危険回避度とは関係なく決まります。

効率的フロンティア及びリスクフリー・レートは市場によって異なる可能性があります。

第17問

(第17問)

答えは↓

正解:ア

解説:

用語の問題ですね。

モンテカルロ法みたいな、情報システムっぽい選択肢も入っているなどクセのある問題です。

A:「ストーリーに基づいて分析」から「シナリオ分析」だと推測できます。

B:個人的にBは若干分かりにくいのですが、AとCが埋められればBは自然と埋まります。「ディシジョン・ツリー」の詳細については、次の問題でどうぞ。

C:「コンピュータなどを利用して反復計算し、予測を繰り返す」から「モンテカルロ・シミュレーション」だと分かります。AIの強化学習でも登場するワードですね。あの天才「ジョン・フォン・ノイマン」により命名された方法として知られています。カジノで有名な都市であるカイロのモンテカルロからとられているそうです。

第18問

(第18問)

答えは↓

正解:エ

解説:

第17問で前振りした「ディシジョン・ツリー」的な問題です。

電卓が使えないので、割引率はゼロになっており、時間価値の考慮は不要です。

このような問題が出た場合は、以下を丁寧に整理しましょう。

現在価値は割引く必要がないので、それぞれのどの道を通ったかによって足し算をしています。

そして、それら4パターンの起こる確率はそれぞれ25%ずつですので、加重平均すると期待値は300万円になります。

ア 正味現在価値が300 万円となる確率は0.5 である。→「×」

イ 正味現在価値が500 万円となる確率は0.5 である。→「×」

→正味現在価値が300万円となる場合も、500万円となる場合も存在せず「×」です。

ウ 正味現在価値の期待値は-300 万円である。→「×」

エ 正味現在価値の期待値は300 万円である。→「〇」

→以下の計算のとおり、正味現在価値の期待値は300万円です。

【計算過程】

(800万円 + 400万円 + 100万円 + △100万円) ÷ 4 = 300万円

第19問

(第19問)

答えは↓

正解:イ

解説:

MM理論の問題です。

MM理論は、まず法人税がない場合の第一命題「資本構成によって企業価値は変わらない」を押さえていただき、そこから法人税が存在するパターンを理解していってください。

今回の問題は第一命題だけで2択に絞れます。

ア 法人税が存在するとき、負債の利用度が高まるほど、株主資本コストは低下する。→「×」

→法人税が存在する場合、負債の節税効果により加重平均資本コストが下がりますが、株主資本コストは変わりません。

イ 法人税が存在するとき、負債の利用度が高まるほど、全社的加重平均資本コストは低下する。→「〇」

→選択肢「ア」のとおり、負債の節税効果により加重平均資本コストが下がります。

ウ 法人税がないとき、負債の利用度が高まるほど、株主資本コストは低下する。→「×」

エ 法人税がないとき、負債の利用度が高まるほど、全社的加重平均資本コストは低下する。→「×」

→法人税が存在しない時点で、企業価値は変わらない=加重平均資本コストは変わらないため、いずれも変化はありません。

第20問

(第20問)

答えは↓

正解:イ

解説:

株価に関する問題です。

文章が長く、とっつきにくい印象があるのですが、やってみると大して難しくありません。

【計算過程】

配当前資本構成:現金1,000万円、資産4,000万円、純資産5,000万円

配当後資本構成:現金800万円、資産4,000万円、純資産4,800万円

上記純資産をそれぞれ10万株で割ると、一株当たりの株価が出ます。

配当前株価:純資産5,000万円÷10万株=500円

配当後株価:純資産4,800万円÷10万株=480円

ということで20円株価が下落したので正解は「イ」です。

第21問

(第21問)

答えは↓

正解:ウ

解説:

オプションの問題です。

「コールオプション」や「プットオプション」、「時間的価値」「本源的価値」「イン・ザ・マネー」「アット・ザ・マネー」「アウト・オブ・ザ・マネー」の意味が理解できているかがポイントです。

では選択肢を見ていきましょう。

ア 行使価格が500 円のコールオプションはアット・ザ・マネーの状態にあり、オプションの本源的価値は80 円である。→「×」

→上記コールオプションは、500円で原資産を買える権利です。「アット・ザ・マネー」の状態にあることはその通りですが、本源的価値はゼロです。

なお、「アット・ザ・マネー」の状態では時間的価値が最大となりますが、残念ながらこの問題ではその額は分かりません。

イ 行使価格が520 円のコールオプションはイン・ザ・マネーの状態にあり、オプションの本源的価値は20 円である。→「×」

→上記コールオプションは、520円で原資産を買える権利です。現時点では500円のため、権利行使する=20円損をすることになるため、行使しません。「イン・ザ・マネー」は権利行使すれば利益が出る状態のため、この選択肢では該当せず、権利行使すれば損をする「アウト・オブ・ザ・マネー」の状態です。

ウ 行使価格が580 円のプットオプションはイン・ザ・マネーの状態にあり、オプションの本源的価値は80 円である。→「〇」

→上記プットオプションは、580円で原資産を売れる権利です。「売れる権利」が分かりにくいかもしれませんが、1回580円で売ってから市場から500円で買って来るイメージです。今回は行使すれば80円の利益が出るため、本源的価値は80円であり、「イン・ザ・マネー」の状態です。

エ 行使価格が620 円のプットオプションはアウト・オブ・ザ・マネーの状態にあり、オプションの本源的価値は-120 円である。→「×」

→上記プットオプションは、620円で原資産を売れる権利です。「ウ」の選択肢とほぼ同様の考え方で、本源的価値は120円、「イン・ザ・マネー」の状態です。

第22問

(第22問)

答えは↓

正解:ア

解説:

株式価値算定に関する問題です。

比較的言葉が難しく、得点しにくい問題だったかと思っています。

a 割引キャッシュフローモデルによる株主価値は、株主に帰属する将来の期待フリーキャッシュフローを割引いた現在価値の合計である。→「〇」

→まさしく割引キャッシュフローモデルの説明です。

b 割引超過利益モデルと配当割引モデルは、クリーンサープラス関係を通じて、理論的な整合性が図られている。→「〇」

→「クリーンサープラス関係」とは、資本取引等の自己資本変動要因が他にない場合に「当期純利益-配当」が自己資本の変動と一致することを言います。計算過程は複雑なので割愛しますが、配当割引モデルからクリーンサープラス関係を前提として式変形をすると割引超過利益モデルの式と一致する形になります。よって当該選択肢も「〇」になります。

c 割引超過利益モデルと配当割引モデルのターミナル・バリューは、理論的に等価である。→「×」

→これもなかなかに難しい選択肢なのですが、割引超過利益モデルも配当割引モデルもクリーンサープラス関係は成立するものの、どこまでを予測期間とし、どこからをターミナル・バリュー(残存価値)とするかは異なる可能性や利益総額の配分が異なる可能性があります。そのため、ターミナル・バリューについても、理論的に等価であるとは言えないことになります。

d 割引超過利益モデルによれば、株主価値は将来の超過利益の割引現在価値を合計したものになる。→「×」

→将来の超過利益の割引現在価値の合計と期首の自己資本を足したものになります。選択肢には自己資本がありませんので「×」の選択肢です。

最後に

お疲れ様でした!

いかがでしたでしょうか。

では毎度お約束の名言コーナーです。

若人よ。数学の世界において理解するということはない。ただ、慣れるのみである。

ジョン・フォン・ノイマン

(Young man, in mathematics you don’t understand things. You just get used to them)

今回はノイマンです。IQ300とも言われ、8桁×8桁を暗算でできるとかいう逸話まで残っている訳の分からない人物です。

論文の分野の数も多すぎ、マンハッタン計画にも関わり、その他、現代のコンピューターの基礎を作ったともいわれます(ENIACの改良など)。

また、ノイマンは経済学にゲーム理論を持ち込んだとも言われており、功績の一つとされています。

今回の名言は、ノイマンほどの天才的な頭脳を持っていても、慣れるということが必要だということを教えてくれます。

本編で解説した経済学・経済政策や財務・会計、その他の科目もやはり慣れることが必要な科目は多いです。

まだまだ試験まで時間はありますので、しっかりと各科目に慣れていきましょう!

以上です。ありがとうございました!

明日の道場はお休みで、明後日はAREです!アレ…?

おーん、中1日登板。

明日は12代目アヤカさんの書籍紹介いってみよー!

☆☆☆☆☆

いいね!と思っていただけたらぜひ投票(クリック)をお願いします!

ブログを読んでいるみなさんが合格しますように。

にほんブログ村

にほんブログ村のランキングに参加しています。

(クリックしても個人が特定されることはありません)

スマホでみています。

画面を送る際に答えと解説部分が閉じられるため、見づらいです。

そのまま表示させていても良いかと思います。

なおさん

コメントありがとうございます。

また、貴重なご意見をいただきありがとうございます。

おっしゃる通り少し見づらい状況のようですので、上手く対応できないか検討してみようと思います。

お時間がかかる可能性がありますので、PCをお持ちであればそちらでの閲覧もご検討ください。

末筆ですが、最後の追い込み応援しています!

ありがとうございます!

PCで見るようにいたします!!

解説がすごくわかりやすく、本当に助かっております。

こんにちは、解説ありがとうございます。

財務がわかりやすすぎて、曖昧だった論点の整理ができました。

1問だけ質問させてください。

経済の第18問の無差別曲線の問題です。

aとbの選択肢ですが、賃金率の上昇による代替効果の結果(a)を答えるのか所得効果の結果(b)を答えるのかが曖昧で演習中にかなり悩みました。

問題文からどのように解釈して判断するのが良いのでしょうか?

まさきさん

コメントありがとうございます。少しでも理解に役立っていれば幸いです。

今回コメントいただいたaとbのような選択肢の場合、代替効果(a)と所得効果(b)を合わせた全部効果(a)+(b)に対して解答すれば問題ありません。

よって、問題のグラフ内のE点からF点への移動に対して増えているか減っているか判断して解答して構いません。

問題で代替効果や所得効果について解答してほしい場合には、cやdの選択肢のように「代替効果/所得効果」という言葉が入ります。

例えば、H26年第16問エ「財 X の価格の低下による「代替効果」のみを考えると、財 Y の消費量が減少することが示されている。」などがあります。

【参考】

スルツキー分解の式:代替効果+所得効果=全部効果(価格効果)

以上です。

最後の追い込みで大変な時期かと思いますが、応援しています!