【渾身】キャッシュフロー計算書のポイント

こんにちは、ますけんです。

6月に入って少し経ちました。関東も梅雨入りしてジメジメした日々が続きますね。この気候だと中々気分が上がらず、勉強のやる気も起きない日が多いのではないでしょうか。そのためか昨年の自分の月間勉強時間を振り返って見ると、6月が一番少なかったです。

1次試験まで2ヶ月を切って焦る気持ちが高まる一方で、なかなか勉強のうだつが上がらない。ストレスが溜まるばかりだと思います。

こういう時、ますけんは環境を変えて、いつも勉強してる場所とはちがう場所で勉強していました!

いつもは家か地元の図書館で勉強していたので、おしゃれなカフェなどを活用して気分転換を図っていました。

「女子か(笑)」とツッコミたくなるところですが、勉強の能率が上がればそれに越したことはないですね!

気分が上がらない時は、ぜひオススメです!

さて、6月から始まりました「渾身」シリーズ。ますけんの場合、正直1次試験の得意科目が財務ぐらいしかありません・・・

なので、財務に関する話を中心にお話したいとおもいます。

個人的に財務において理解に一番苦労したのは「キャッシュフロー計算書」です。

運転資本が増えた減った時、キャッシュがプラスになったかマイナスになったかよく分からなくなるからです。

学習当初は「売掛金増えたらキャッシュは減る」みたいな感じで勘定項目ごとに丸暗記していました。しかし、実際に問題として出されると混乱してしまうのが世の常。毎回のように間違えていました。。。

ただ、ある時を境にCF計算書への苦手意識がなくなります。それは、通学で受講していた講座の講師に押さえるべきポイントを教えてもらったからです。

<キャッシュフロー計算書のポイント>

では、そのポイントとはどのようなものでしょうか!?

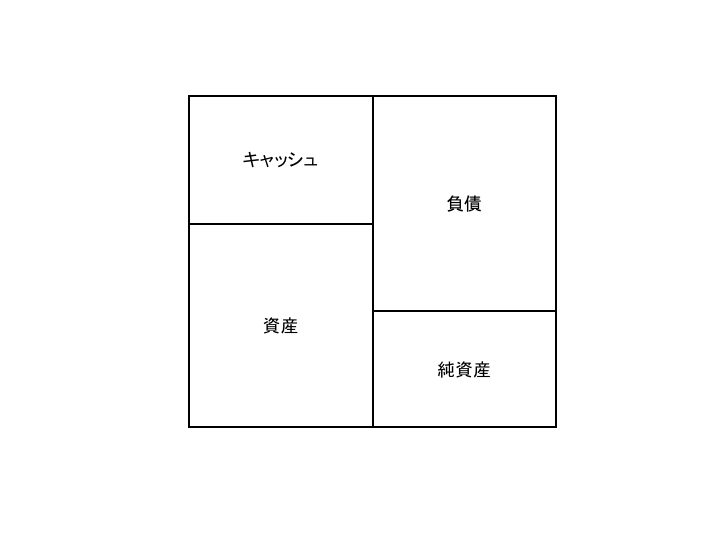

簡単なB/Sの図を載せました。右側が負債・純資産といった資金調達、左側が資産や現金といった資金運用の項目です。

キャッシュフロー計算書の問題で多いのは運転資本の増減に関わるキャッシュの変動ですので、今回はここを中心にお話します。

また、説明を分かりやすくするためにも運転資本の増減はキャッシュの増減で調整するということも前提にします。

<運転資本の増減とキャッシュの増減>

まず売上債権や棚卸資産が増えた場合です。資産が増えますので、借方貸方一致の原則から、どこかを調整しなければならない。その際、キャッシュの増減で調整するという前提があるので、キャッシュの減少で借方貸方一致にさせます。

結果、参考書に書いてある「売上債権・棚卸資産の増加→キャッシュの減少」という公式につながります。

仕入債務が増えた場合も同じような手順です。負債項目が増えた分の調整をキャッシュの増加で調整し、借方貸方を一致させる。

そうすると、「仕入債務の増加→キャッシュの増加」という公式につながるのです。

今回は、運転資本の増減のみでお話しましたが、B/Sの原則を用いて考えているため、ほかの勘定項目の増減にも対応可能です。

どうでしたでしょか、キャッシュフロー計算書。今回お話した内容は基礎的な内容を噛み砕いて話をしたにすぎません。ただ、受験当日では、極度の緊張からパニックに陥り頭が真っ白になる可能性も十分考えられます。

そうした際に、「丸暗記ではなく、本質を押さえて覚える」ことで、冷静になってアウトプットしやすくなると思います。これはすべての科目で共通して言えることでしょう。

完成答練演習や過去問演習の中でよく間違える箇所やあやふやの知識のまま覚えている箇所に関しては、もう一度原理原則からしっかり押さえましょう。

もう一回テキストを開いて覚え直すのは正直面倒ではありますが、結果的には「近道」だと思います。

毎日多くの課題に追われる中かと思いますが、一歩一歩着実に力をつけましょう!

ますけんでした。

↑ぜひ、クリック(投票)お願いします!↑

ますけんさん春セミナーではお世話になりました。

私は財務会計の仕訳・キャッシュフローを捨てていますが、本記事を閲覧していただけで本日のTAC完成答練であっさりキャッシュフローの1マークを自信をもって選択できました。ありがとうございました。今後も可能であれば、仕訳に関する的を絞ったわかりやすい記事など紹介していただけると幸いです。

こんにちは!

お役に立てたようで良かったです!

1次はCF計算書を「捨て問」としてもOKですが、2次では「得点源」になるので、今のうちに理解しておくと楽になるですね。

当方、簿記資格はもっていません(笑)ので細かい会計の話はできませんが、簡単な原理を理解しておくと楽(特に2次試験)なので、追って書ければと考えます。

今後ともよろしくお願いします!