【超基礎編】これが本当のキャッシュカウ byトロオドン

☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆

おはようございます。トロオドンです。

新年度2日目。我が社にも新入社員の方が入ってきて、少し会社が若返った気がする今日この頃。

社会人18年目を迎えるわたしは、診断士&道場活動で学びの多い毎日を過ごさせてもらっています。読者の皆さまに日々感謝。

本編に行く前に、お詫びと訂正から

前回の記事では、「LIFE IN STUDY」と題して「生活に勉強を埋め込む方法」について書きました。

この内容について、「英文法的に「LIFE」と「STUDY」が逆ではないか?」との鋭いご指摘をいただきました。

この点について、ご指摘の通り、文法が誤っていましたことをこの場をお借りしてお詫び申し上げます。なお、記事自体の修正は行わず、当記事にて訂正させていただきます。

和製英語を操るルー・トロオドンだけに、藪からスティックにゴロの良さだけで書き連ねてしまっていました。

今後は気をつけて発信していきますので、引き続き、お引き立ていただきますようお願いします。

では、本編にいくドン

事例Ⅳが好き

本日は財務会計をテーマに、「BS・PL・CF」の超基本編をお届けします。

まず、私の考えとしては、二次試験の問題は「実際の事例をもとにしたジオラマ」だと思っていまして、事例Ⅰ〜Ⅲは「引き算」、事例Ⅳだけは「足し算」と捉えています。

ですので、取り組みやすい事例Ⅳが好きです。

ジオラマ?なんのこっちゃ?

足し算が好きって意味不明〜

という感じだと思うので、もう少し説明します。

ジオラマの世界

事例Ⅰ〜Ⅲの与件文には、創業250年、夜の街の活気を取り戻す商店街と連携した運動、14代目からの事業承継、苦節50年かけて築いてきた組織文化の変革、など非常に重たい内容が書かれていて、いやが応にも想像力がかきたてられる構成となっています。

つまり、事例企業の歴史、いわば「完成されたジオラマ」から一部を引き抜いて、3〜4ページの与件文の問題が作られているので、わたしは「引き算」と解釈しています。

この「引き算」(いわゆるレイヤーとも言いますかね)の切り口は、毎年違っていて、ジオラマが大きくなったり小さくなったりするので、対策が不十分だと、足切りをくらったり、想像よりも10点以上低かったり、と得点が安定しないということになります。(全てわたしの失敗談です。後日詳しく書きます)

一方で、事例Ⅳは、毎年大きさがほぼおんなじ「未完成のジオラマ」が用意されて、設問文によって前提条件が加えられていく「足し算」のスタイルです。つまり、ジオラマのかたちにあわせて、基本さえしっかり固めれば40点以下にはなりにくいし、足し算の範囲にも限界がある。この点で、ほかの事例に比べて高得点が狙いやすいと思います。(上限は今のところイケカコレベル!)

以上から、私は事例Ⅳが好きでしたし、過去問の内容がほとんど理解できるようになった2回目からは「事例Ⅳで70点以上を取ってほかの科目の弱点を補う」という基本戦略を取っていました。

でも実際には、現実は甘くなかったのよね

| Ⅰ | Ⅱ | Ⅲ | Ⅳ | 計 | 基本戦略のレビュー | ||

| R1 | 61 | 57 | 54 | 35 | 207 | (Non道場・論外の年)戦略ゼロ。情報戦に敗北。 | |

| R2 | 61 | 47 | 68 | 54 | 230 | (Met道場)NPVに時間をかけすぎて取るべき問題(負ののれん)を落とす。 | |

| R3 | 31 | 70 | 54 | 74 | 229 | (Deep道場)1次8割超、イケカコも取り入れ、基本戦略への自信を深めて臨み、難化にも無難に対応。 | |

| R4 | 63 | 57 | 61 | 59 | 240 | (ReDeep道場)基本戦略への自信を持って臨んだが、セールスミックスと固変分解を落とし得点が伸びず。 |

戦略通りにいったのは1/4でした。とはいえ、1年目から戦略に気が付いていれば、2年目に戦略を徹底していればと、後悔は先に立ちませんが、この基本戦略の方向性は自分の特性、スタイルからみてもおそらくこれしかなかったかなと思います。

後日詳しく書きますが、わたしはR1〜R2では基本戦略が固められずに失敗しました。その大きな原因は「情報戦」をおろそかにしたことにあります。

ぜひ、14代目、あるいは先代の方の戦略を参考にして自分にフィットしたストーリーとしての合格戦略を作りましょう!!

本題へ

道場版 -事例Ⅳのジオラマ-

事例Ⅳの「未完成のジオラマ」の基本は、いうまでもなく「BS・PL・CF」です。

なぜなら、どんなに小さい企業でもBS・PLは作らなければならないし、上場企業ならばBS・PL・CFを作って公表する必要があります。少なくとも、BS・PLは企業の共通言語だからです。

なので、この3つの繋がり、関係性がしっかりと理解できていることが、ジオラマの出発地点になります。

言い換えると、この知識が怪しいと、出発地点に立っていても不安ですし、事例Ⅳのジオラマに追加されていく問題への対処がかなり難しくなります。つまり、「過去問は解けても、本番での応用がきかない」という事象が起こりやすくなります。

そこで、今回は「BS・PL・CF」を身近な事例で理解しよう!

ということで、道場版「未完成のジオラマ -トロオドン農園-」(事例Ⅷ)を通じて、財務戦略を考えていきたいと思います!

事例Ⅷ 与件文

・T社は、中小企業診断士に合格後に新たな収入源を模索していたTOD氏が設立した酪農事業を営む会社です。(いわゆる副業です)

・TOD氏は、道端で牛を売っているおじいさんに出会います。おじいさんは言います。「この牛は、PPMの「金のなる木」の別名である「キャッシュカウ」である」と。つまり、ミルクをたくさん出す、安産で丈夫な子をたくさん産む。そう、まさに金を産む夢の牛・・・。

・そこで、TOD氏は診断士協会への入会金や、実務補習の申し込みのために貯めていたなけなしの100万円でこの「キャッシュカウ」を買うこととしました。これが起業の発端です。(ジャックと豆の木では、乳が出なくなった雌牛を豆に変えますね)

・この投資にあたり、TOD氏は事例Ⅳを4回受験した経験をフルに活用し、「キャッシュカウ」と普通の牛の能力を十分に比較したうえで、投資効果が得られると判断して購入に至りました。

・事業戦略は、試験で学んだ「差別化集中戦略」に絞り、「家の庭で手絞りのミルクを手売りする」という、現代版「アルプスの少女ハイジ」を模した超ニッチ戦略をひらめき実行にうつします。(リアカーでミルク缶を引いて売るのよね)

・こうして事業化を決意したTOD氏は、キャッシュカウ購入後にすぐに自宅納屋を改装。翌日に事業を開始しました。(臭気対策、防音対策、食品衛生対策など、色々なところに問題はありますが、ジオラマの世界は割となんでも自由!ということでお許しください)

与件文は全てフィクションであり、実在の人物とは関係がありません。BS/PL/CFを理解することを目的としたジオラマの世界であり、現実の会計・税務・法務などと異なる部分があります点をご容赦ください。

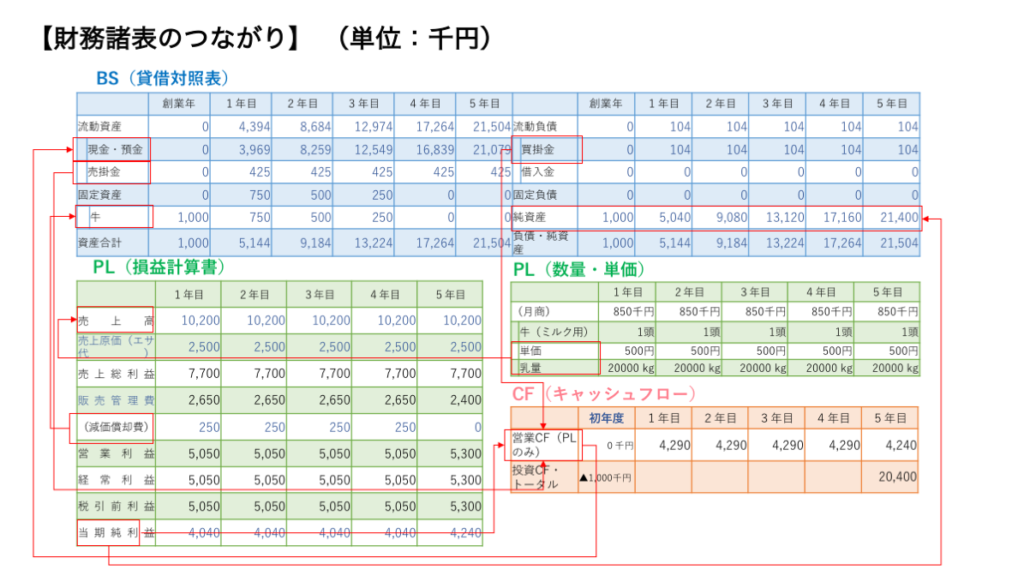

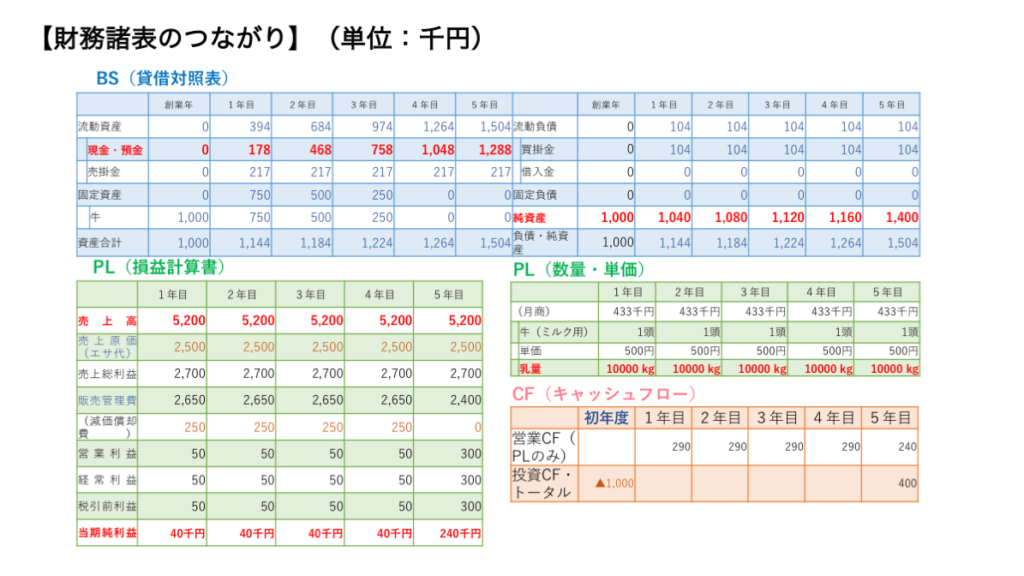

(設問0)投資効果の試算

条件をものすごくシンプルにして、最初はこれくらいのレベルで5年後のBS・PL・CFのイメージが掴めるか。

ここが事例Ⅳ(今回はⅧ)のジオラマの入り口になります。

- キャッシュカウは1年間で20,000kg、普通の牛は10,000kgの乳量である。それ以外の条件に違いはない。

- 牛乳は1kgあたり500円で販売できる。(差別化)

- 毎年安産で子牛を産み、子牛は市場で20万円で売却する(ドナドナ)。(ちなみに、牛は人間と同じ出産周期であり、年1回しか出産できません。また、当たり前のことですが、出産をしないとミルクは出ません!!)

- エサは知り合いの酪農家から、年間250万円(1日6,850円)で購入する。

- 牛が飲む1日100ℓの水代はエサ代に含める。

- 牛乳を新鮮に保つための冷蔵庫の電力料は、自宅の太陽光発電から供給を受けるため、ゼロとする。

- 牛は1年365日お世話が必要となるが、知り合いの農業高校生や大学生とのアライアンスで年間240万円(月20万円)で引き受けてもらった。

- 販売はTOD氏が朝6時、夕方4時の2回リアカーで手売りする。初日から自然食に関心が高い固定客を掴みすべて売切れるものとする。なお、完全キャッシュレス決済のため、月商の半分は翌月に入金される。エサ代も同様。(売掛金と買掛金に計上される)

・・・まあ、とはいえ正直いって副業でやるような生半可な事業ではありませんね笑。でも、ジオラマなんでご勘弁を!

上記の前提条件を当てはめると、売上高は「数量×単価+子牛販売」、原価はエサ代のみになります。

表が非常に見にくいのですが、キャッシュカウ(上)と普通の牛(下)では売上の差が、ダイレクトに単年度の粗利(500万円)の差になります。さらに、5年間では現預金は約2000万円くらいの差になります。これなら再投資もバンバンできそうです。(なお、現実でも通常は3回くらい出産したら乳量が落ち込んで肉になるのですが、8回くらい出産しても乳量が落ちない「スーパーカウ」っていうのがいるんで、1頭でもこれくらいのLTVの差は十分にありえます)

実際の事例Ⅳでは、もう少し勘定科目が追加されて、自社の前年度、または同業他社と比較するのが「設問1」です。

今回の事例Ⅷでいえば、水代とか電気代のPL要素、借入金や固定資産のBS要素が加わるような感じです。

ただ、この設問1はいつも同じサイズのジオラマなので、今日の事例Ⅷの基礎が理解できれば十分に対処可能です。

「設問2」はセールスミックス(どんな種類を売れば良いか)やCVP(損益分岐点売上高)が多いのですが、今回の事例Ⅷに前提条件を追加していくイメージです。

たとえば、CVPなら変動費率とかを計算させて、損益分岐点売高を算出する、あるいは、●円の利益を出すための固定費の削減額を算出する、といったかたちです。

「設問3」は大抵がNPVですが、こちらも同じく前提条件を追加していきます。

たとえば、牛を増やすために牛舎を50百万円で建てる、コンピューター制御装置を5百万円で導入することで変動費率が●%改善するといった場合の所定の年数のキャッシュフローを求めて現在価値に引き直す、というような感じです。

まとめ

事例Ⅳのジオラマを超簡単にした事例Ⅷの世界、いかがでしたでしょうか?

中小企業診断士の試験では、特に大事になのは単年度のPLだけではなく、BSとCFを含めたトータルでイメージをしっかり持つことです。

これが掴めるだけで、難しい問題にも対処しやすくなりますので、財務に苦手意識をお持ちの方は、身近な事例や簡単な問題をじっくり理解するというのも必要なプロセスだと思います。

明日はお休みで、明後日はさたっちから再開します^^

実写枠は譲らないぜ!

ペンライトの光で

恐竜たちが覚醒してしまったー。

ありがとう、さたっち!

おまけ - 孤独の診断士メシ –

1次試験まで残り123日。2次試験まで209日。それと同じだけご飯を食べますね。

14代目では、限界受験生のはっしーや、おのDがプロテインやパンばかり食べていたみたいで、同じく食に悩む方が多いのかも、と思っています。

この孤独の診断士メシのコーナーは、「試験の役には全く立たないけれど、体のためになる」をコンセプトにした「超ゆるわだ」です。

自分で作ると、経済的、健康的(コンビニ飯に比べると塩分は圧倒的に少ない)。脳トレ・筋トレの効用が最大化できますよ^^

トロオドン流 豚丼のつくりかた(1人前)

(所要時間:10分以内) 注)料理初心者向けにタスクを細分化しています

- 準備するもの(豚肉4枚、玉ねぎ1/4、砂糖大1、醤油(雰囲気)、酒(雰囲気)) 注)豚肉は薄めでOK。シンプルな料理なので国産のロースかバラを推奨。酒はワンカップでOK

- 豚肉に軽く塩を振る。同時に、玉ねぎをお好みの大きさに切る。(約1分) 注)野菜がなければ冷凍野菜でOK

- フライパンに火を入れ、油を引く。鉄製の場合はしっかりあたためる。(約20秒)

- 豚肉を1枚ずつ入れる。焼き色がついたらひっくり返して裏面も焼く (約3分) 注)肉が重なると焼けにくいし美味しさが若干低下します。

- 両面に焼き色がついたら玉ねぎも入れて少し炒める(玉ねぎがなければスルー) (約30秒)

- 火を少し弱めて、砂糖を投入する。全体に味が馴染むようにかき混ぜる。(約30秒) 注)綺麗な焼き色がつきます。火加減注意。

- 全体に馴染んだら、酒、醤油を入れて、火を中火にしながら水分を飛ばしたら完成。(約1〜2分) 注)冷凍野菜を投入するならこのタイミング

- 丼に盛り付けて完成。(約30秒)

- フライパンやまな板を洗っている間に、お湯を沸かし、インスタント味噌汁をおわんに入れておく。(約1分)

- お湯を注ぐと、一汁一菜の豚丼定食の完成です♪(約30秒)

☆☆☆☆☆

いいね!と思っていただけたらぜひ投票(クリック)をお願いします!

ブログを読んでいるみなさんが合格しますように。

にほんブログ村

にほんブログ村のランキングに参加しています。

(クリックしても個人が特定されることはありません)

記事へのコメントについて

記事へのご感想やご要望があれば、下部の入力フォームから是非コメントをお寄せください!

執筆メンバーの励みになりますので、よろしくお願いいたします。

※コメント送信後、サイトへ即時反映はされません。反映まで数日要することもあります。

※コメントの内容によっては反映を見送る場合がございますので、予めご了承ください。