令和3年施行 改正会社法 ~その1~

先日はセミナーにご参加いただきました皆様、誠にありがとうございました。

初めて実際の読者の皆様とお話しできて意外なご要望などが聞けたと同時に、皆様のやる気に寄り添えるようにもっと頑張りたい!とモチベーションを上げていただきました。

また、私はセミナーなどには一切参加せずに勉強をしていたので、全然セミナーの良さを知らなかったのですが、12代目メンバーが様々な悩みや疑問に答えている様子を見て、セミナーに参加していれば、自分が受験生時代に2~3か月一人で悩んでいたことが直ぐに解決できたんじゃ!?と参加してこなかった事を後悔しました(←いまさら)

でも、セミナーにご参加できなかった皆様も大丈夫です!12代目メンバーはそれぞれの記事でコメントをしっかり読んでます!ページの一番下にコメント欄がございますので、是非、悩み・疑問・不安は勿論、ご希望の記事内容など色々なご意見お寄せください!(^^)! できる限りご希望に添える様に頑張りたいと思います!

今回は、そんなセミナーで皆様からご要望を伺い、法改正などに不安な方がいらっしゃるようですので、令和3年3月施行となりました改正会社法の内容を2回に分けてお届けしたいと思います。

contents

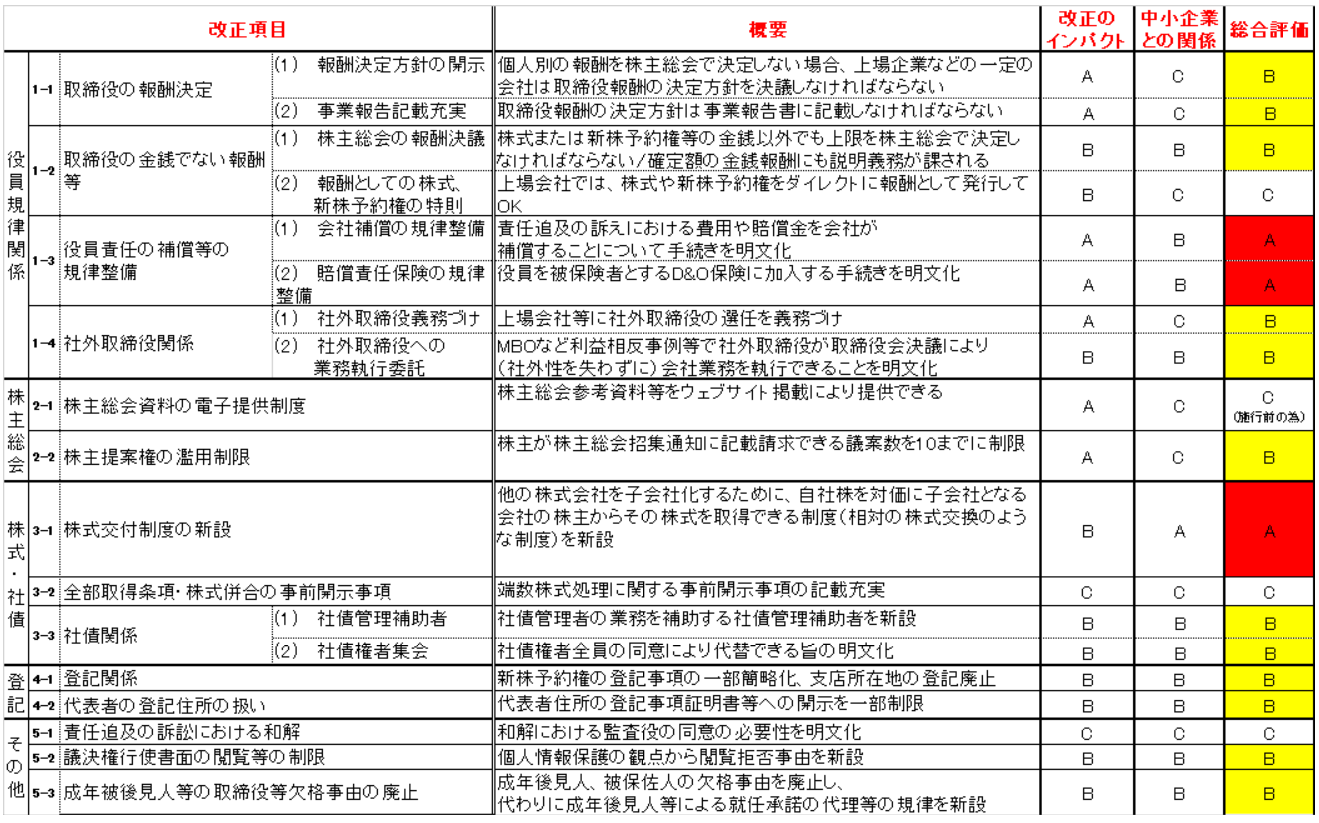

改正会社法の全体像

改正会社法の全体像は下記の通りです。

中小企業診断士試験においてを出そうな内容を総合評価としてA~Cにランキングしてみました。完全に私が勝手に判断しただけですので、予めご了承ください。

中小企業診断士試験においてを出そうな内容を総合評価としてA~Cにランキングしてみました。完全に私が勝手に判断しただけですので、予めご了承ください。

ただ、正直言って、Aランクにしている項目であっても出るか出ないかで言うと、出ない可能性の方が高いかと思います。まずは皆さんお持ちの経営法務のテキスト・問題集・過去問の頻出項目への取り組みを優先いただくことをお勧めします。しかし、出ない可能性が高いまでも、知っておくことで経営法務への安心材料になります。概要と解説と共に【テキストにちょい足し】する部分をご紹介しますので、その部分だけでもテキストに書き込んで記憶の片隅に留めておいてください。

また、今回の会社法改正は上場企業向けの改正が多いのですが、企業にお勤めの方は知っていることでどこかで役に立つかもしれませんので、改正の内容や背景を【ちょこっと解説】で記載しますのでサラッと読んでいただけると嬉しいです(役立つことなかったらごめんなさい💦)

第1回目では、役員規律関係と株主総会の改正論点をご紹介します。では、1点ずつ見ていきましょう!!!

1-1. 取締役の報酬関係

【概要】

(1)報酬決定方針の開示

上場企業などの一定の会社(監査役会設置会社の公開会社かつ大会社であって、有価証券報告書の提出義務を負う会社、又は監査等委員会設置会社)では、個人別の報酬を株主総会で決定しない場合、取締役それぞれの報酬の内容をどう決めるかの方針を取締役会で決定し、その内容の概要を開示しなければならないことになりました。

(2)事業報告記載充実

公開会社である株式会社は、報酬の決定方針の内容の概要を、事業報告書で、株主に開示しなければならないことになりました。

【ちょこっと解説】

会社法上、取締役の報酬は、定款または株主総会で決定しなければならないとされています。しかし、実際は取締役の報酬を定款で定める会社はなく、ほとんどの会社は株主総会で決定しています。報酬を株主総会で決定する場合、株主総会では取締役の個人別の報酬額を定める必要はなく、取締役「全員」の「総額」の「上限額」を定めればOKで、個人別の報酬額の決定は取締役会に一任してもよい、とされています。

つまり、「今期の報酬は、取締役Aさんには〇円、取締役Bさんには〇円……」などと株主総会で決議する必要はなく、「取締役全員に支払う報酬の総額は、年額で〇円以内とする」とだけ決議すれば足りるのです。こうした決議は多くの上場企業で行われています。

さらに、取締役の個別の報酬額は、取締役会からさらに代表取締役などに一任してもよく、実際に取締役の個別の報酬額は、代表取締役が決定している上場会社も多くあります。

実際にいるかはわかりませんが、こんな社長もいるのです…

これでは、個々の取締役に相当な報酬が出されているのかわからないため…

と言われてしまうわけです。

そこで、今回の改正では、

ということになりました。

【テキストにちょい足し】

取締役会の説明箇所に下記を記載

「上場企業などの一定の会社は取締役報酬の決定方針を決議しなければならない」

「この取締役報酬の決定方針は事業報告書に記載しなければならない」

1-2. 取締役の金銭でない報酬等

【概要】

(1)株主総会の報酬決議

上場会社か否かにかかわらず、取締役の報酬として株式または新株予約権等の金銭以外を与える場合は、定款または株主総会決議でその上限数を決めなければならず、株主総会に提出する取締役の報酬に関する議案が適正なものであることを会社は、不確定額である報酬等および金銭ではない報酬等と同様に確定額である金銭の報酬等も株主総会で説明しなければならないとされました。

(2)報酬としての株式、新株予約権の特則

上場会社は、取締役に対して報酬の目的で発行する株式については払込金額をなし(0円)とし、新株予約権については行使時に払込を要しない(行使価額0円)ものとすることができるようになり、株式や新株予約権という有価証券を報酬として取締役に発行できる形になりました。

【ちょこっと解説】

現在、取締役の報酬は株式や新株予約権などの金銭以外の報酬を支給するタイプも多くなり多様化しています。そこで、上場会社か否かにかかわらず、定款または株主総会決議で金銭以外においても上限数を決めなければならなくなりました。

更に、改正前会社法では、不確定額である報酬等又は金銭でない報酬等について、これら報酬等に関する議案を株主総会に提出する場合には、株主総会にて当該事項が相当とする理由を説明しなければならないとされていたところ、近年は、確定額、不確定額、金銭、非金銭の報酬等の多様な組み合わせが一般的となりつつある状況に鑑みて、改正法では、確定額である金銭の報酬等に関する議案でも株主総会に提出する場合には、当該株主総会にて当該事項を相当とする理由を説明しなければならないこととしています。つまり、金銭でも株式等の金銭以外でも報酬等に関する議案を株主総会に提出する場合には、相当とする理由を説明しなければならないということです。これも、1-1.報酬決定方針の開示で記載した「株主への透明性」ですね。

また、上場会社では、この株式や新株予約権をダイレクトに報酬として発行できます。市場価格のある上場会社の場合、取締役に付与された株式等の価値が算定可能であり一定のガバナンスが期待できますが、非上場会社の場合は公正な価値を算定することが困難であり、経営者の支配助長のため濫用されるおそれがある為、上場会社のみとなっています。

【テキストにちょい足し】

株主総会における取締役会の報酬決議の説明箇所に下記を記載

「株式または新株予約権等の金銭以外でも上限を株主総会で決議しなければならない」

「金銭でも株式等の金銭以外でも報酬等に関する議案を株主総会に提出する場合には、相当とする理由を説明しなければならない」

「上場会社では、株式や新株予約権をダイレクトに報酬として発行してOK」

1-3. 役員責任の補償等の規律整備

【概要】

(1)会社補償の規律整備

役員等に対して責任の追及が行なわれた場合の費用や賠償金を会社が補償する契約を締結する際、取締役会決議(取締役会非設置会社では株主総会)が必要であるなど手続が明確化されました。

(2)賠償責任保険の規律整備

会社が役員等を被保険者とする役員等賠償責任保険(D&O保険)に加入し会社が保険料を支払う際も、取締役会決議(取締役会非設置会社では株主総会)が必要であるなど手続が明確化されました。

【ちょこっと解説】

「補償契約」とは、会社が役員との間で、それらの役員が職務執行に関して、

①法令違反が疑われ、または責任を追及する請求を受けたことに対処するために支出する費用や、②第三者に生じた損害の賠償責任を負う場合の賠償金や和解金を、会社がその役員に対して補償することを約束する契約のことを、「補償契約」といいます。

「役員等賠償責任保険(D&O保険)」とは、会社が役員を被保険者として保険会社と締結する保険のことで、会社の取締役などが、その職務執行に関して賠償責任等を負う場合に、その損害について保険会社がその取締役に保険金を支払う保険をいいます。

例えば、役員等賠償責任保険(D&O保険)を会社が保険会社と締結していれば、従業員の不正取引により会社が巨額の損失を被り、取締役としての監視・監督義務を果たしていなかったとして、株主から損害賠償を請求された際に、法律上の損害賠償金や弁護士費用が保険金として取締役に支払われます。そして、会社と取締役が補償契約を結んでいれば、D&O保険に契約上の免責事由や免責金額、支払限度額等の制約があったとしても、会社が取締役の損害賠償金・弁護士費用等の全額を補填することもできます。

ただし、補償契約には役員等の故意または重大な過失による責任などについては補償できないことも定められていますので、役員は補償契約があるから好き勝手して良いというわけではありません。

このような会社が取締役などとの間での「補償契約」締結や、会社が取締役などを被保険者として加入する「役員等賠償責任保険(D&O保険)」のD&O保険契約を締結する際に、取締役会決議(取締役会非設置会社では株主総会)が必要であると明文化されました。

これで、優秀な役員人材を確保するとともに、役員等が損害の賠償をおそれ、過度に職務執行が萎縮することを防ぐことができるようになりました。これは企業規模に関わる話しではありませんので、中小企業でも幅広く利用できそうです。

例えば、中小企業が事業承継を行う際、後継者候補が、株式会社の代表者が負う責任の重さに耐えられず、代表者就任を躊躇することがあったとき…

「補償契約」「役員等賠償責任保険(D&O保険)」を締結しようぜ!

「補償契約」「役員等賠償責任保険(D&O保険)」のこんな形の利用も中小企業で増えていくかもしれませんね。

【テキストにちょい足し】

役員等の責任免除の説明箇所に下記を記載

「取締役会決議(取締役会非設置会社では株主総会)で損害賠償・弁護士費用を補償する補償契約締結や役員等賠償責任保険(D&O保険)加入・保険料支払いができる」

1-4. 社外取締役関係

【概要】

(1)社外取締役義務づけ

上場企業などの一定の会社(監査役会設置会社の公開会社かつ大会社であって、有価証券報告書の提出義務を負う会社、又は監査等委員会設置会社)では、社外取締役を置かなければならないとされました。

(2)社外取締役への業務執行委託

会社と取締役が利益相反状況等にある時、取締役会決議により、社外取締役が社外性を失わずに会社業務を執行できるとされました。

【ちょこっと解説】

既に、上場企業では、上場企業に2015年から適用されている行為規範であるコーポレートガバナンス・コードで、独立社外取締役(社外取締役のうち、独立性の高い一定の要件を満たす者)を最低2名以上選任すべき、とすでに定められていました。このため、上場企業では、もともと1名以上の社外取締役をすでに置いている企業がほとんどでしたので、今回の改正による影響は少なく、どちらかというと、日本の資本市場がガバナンスの観点で信頼できる環境にあることを、投資家にアピールすることが目的の改正と言えます。

そんな多くの会社で活躍している社外取締役の要件の1つは、当該会社または子会社の業務執行をしていないことです。しかし、実務上、MBO(現経営陣による会社の買収) 等の会社と取締役の利益が相反する取引の際に現経営陣と株主の交渉を業務執行者から独立した立場である社外取締役が行うこともあり、この交渉が業務執行に該当しないか?と心配される場面もいくつかありました。

そこで、社外取締役が過度に委縮しないように会社と取締役等の利益が相反する状況にあるときに取締役会決議を行えば、社外取締役が社外性を失わずに会社業務を執行できるようになりました。

これで、社外取締役の活動機会が過度に制約されることはなくなります。社外取締役を設置している中小企業においても利用できそうですね。

【テキストにちょい足し】

役員構成の説明箇所に下記を記載

「上場会社は1名の社外取締役が必要」

社外性要件の説明箇所に下記を記載

「社外取締役は取締役会決議により業務執行しても社外性は失わない」

2-1. 株主総会資料の電子提供制度

株主総会資料の電子提供制度は3月1日からではなく、2023年(令和5年)3月末までに施行される予定で、今年の試験には出ないかと思いますので、詳細は割愛します。

簡単に説明しますと、全般の株主総会資料について、紙で送る代わりに、会社のウェブサイトなどに掲載することで株主に提供したこととする、という制度です。紙媒体による株主総会資料の作成やその郵送等に要していた時間や費用の削減や早期に充実した内容の株主総会資料を株主に提供できるメリットがあります。

2-2. 株主提案権の濫用制限

【概要】

取締役会設置会社においては、株主が、1つの株主総会で、自らが提案する議案の内容を会社の招集通知に掲載せよと要求できる権利(議案要領請求権)について、提案できる議案の数が10個までに制限されました。

【ちょこっと解説】

かつて、ある会社で下記の様な100個もの要求を株主が提出したことがありました。(実話です)

しかし、この時、会社側で検討した結果、結局18個の議案を株主総会の議案として取り扱いました。そのほかにも、非常に多くの数の株主提案があった上場企業があったため、そうした事例を受けて、1人の株主が株主総会の招集通知への掲載を提案できる議案の数を10個までと制限しました。

1 人の株主により膨大な数の議案が提案されることなどにより、本来予定されている株主提案権の目的が実現されないなどの弊害をなくすことが改正の趣旨にあるのです。

【テキストにちょい足し】

株主の権利の説明箇所に下記を記載

「取締役会設置会社では、株主総会の招集通知に掲載せよと要求できる議案は10個まで」

さいごに

本日は会社法改正の前編として役員規律関係と株主総会についての改正論点をご紹介しました。次回は、株式・債権と登記とその他の論点をご紹介していきます。次回も無理することなく【テキストにちょい足し】の部分だけでも新たにテキストに加えて経営法務に備えてもらえればと思います!

次回はアヤカです!明日のアヤカの旅行写真は何かな~?楽しみ~♬

道場Twitterもありますので、ページ下にご案内がございます!是非ご確認ください!

引用資料・参考資料

☆☆☆☆☆

いいね!と思っていただけたらぜひ投票(クリック)をお願いします!

ブログを読んでいるみなさんが合格しますように。にほんブログ村

にほんブログ村のランキングに参加しています。

(クリックしても個人が特定されることはありません)

よがさん、先日のセミナーお疲れ様でした。

非常に有意義な時間を過ごすことができました。

会社では毎月取締役会、毎年株主総会を実施していますが、正直平凡社員からすると「一体何をやってんだ?」と不思議に思うことばかりですが、その一端でも知ることができたのはありがたかったです。

事業承継にも関わってくるとなると、合格後も勉強を継続していかないといけませんね……。

ロムさん、コメント頂き有難うございます。

「株主総会招集通知」でどういう議案を上げていて、「議決権行使結果」でどのくらい株主から議案に対する賛成を得られているのかを見ていくと、中小企業診断士の勉強になりつつ、自社と株主間の状況を理解できる相乗効果があるかもしれませんね!

あと、事業継承に関しては私も勉強不足でまだ全然分かっていないのですが、中小企業診断士として活躍を期待されている範囲ですので、合格後も頑張って勉強を続けたいですね!