事例Ⅳが道をひらく~診断士試験心得帖

☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆

「お気に入り」「ブックマーク」に

ご登録ください!

☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆

いつもアクセスありがとうございます。さいちゃんです。

試験まで1か月を切りました。ゴールまであともう少しです。残りの期間後悔のないように走りきりましょう!

一方で、様々な理由で二次試験を回避された方もいらっしゃると思います。今年は二次試験の特例もありますし、機会を最大限活かして自身が選択された道を突き進んでくださいね。

今回は事例Ⅳの心得について、さいちゃん流にポイントをまとめます。すでにべりーやぴ。による記事があり一部重複もありますが、大切なことは冗長性を持って記憶・実践していただきたいという想いで書いています。(べりーの記事①、べりーの記事②、ぴ。の記事)

contents

事例Ⅳのなぜ

前回に続いて、事例Ⅳについて沸き立っていた疑念を挙げます。

一つ一つのさいちゃんなりの答えを書いていきましょう。

手書き計算に関しては、もちろん試験のデジタル化が難しい側面もあるかもしれませんが、原理原則を覚えていないと現場で手足のように使えないため、手書きでの計算にこだわっているのだと考えます。もし、PCで表計算ソフトを使って回答する場合は、原理原則を知らなくてもテクニック論で解けてしまう可能性があります。実務的には、社長にインタビューしながら、その場で電卓をたたいて計算する場合もあり、PCがない環境での現場対応もあり得るので、ツールに頼らない本質的な理解が必要でしょう。

経営分析は、診断実務の基本になる印象です。実務補習では、社長にインタビューする前に一連の財務諸表を入手することができましたが、財務諸表をしっかり作っていない会社もあるため、一部インタビューで補完しながら財務の状況を把握します。社長の言葉を手掛かりに、「こんな財務データありますか」と情報をもらいながらあたりをつけて現状分析していきます。社長は問題点を認識しているとは限りませんので客観的に問題点を洗い出していきます。最終的に与件文のような現状分析と財務データが出来上がります。そこで初めて経営分析が可能になり、現状分析結果と財務データを行ったり来たりしながら事例企業の輪郭を明確にしていきます。診断は経営分析から始まるといっても過言ではありません。

年々易化しているかはよくわかりませんが、基本的な事柄が重要であることを感じます。

例えば、実際の中小企業には、CVP分析はもとより費用の固変分解をやっていない、そもそも用語も知らない場合もあります。そんな企業には分析に必要なデータの作り方を指導したり、データを継続して記録する仕組みづくりを行って、有用性を啓蒙しながら身につけてもらう必要があります。

診断士の試験は簿記や会計士の試験ではないので、自分自身で財務諸表を作り上げるような計算力が求められているわけではありませんが、診断先に説明できるレベルの財務会計知識が必要で、場合によっては簡単な解説資料を作ったり、自分で実践してやり方を教える必要があるでしょう。「何のために、どうやって計算するのかを誰かに説明できるレベルでしっかりと身に着けてほしい」、ということが診断士協会のメッセージなのかもしれません。

経営分析を逃さない

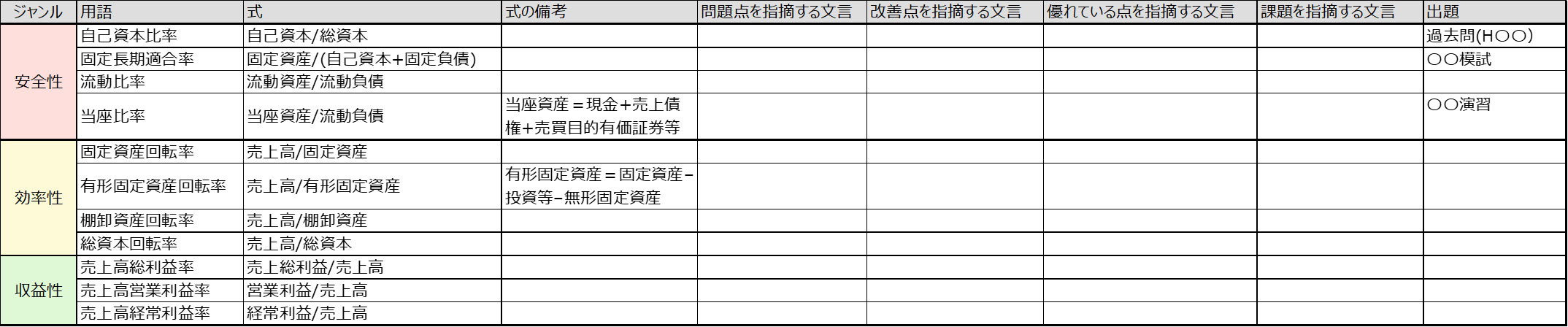

経営分析の大切さはよくわかってるけど、点数が伸びない方はいませんでしょうか。去年の私がその状態を抜け出すためにやったことは、よく出る指標や表現の暗記をしました。

私が作っていた経営分析のまとめ表を紹介します。

↑クリックして拡大してください

私は経営分析を18年分、模試や答練含めて27回分の模範解答をこの表に埋めて、表現や着眼点を暗記しました。著作権の関係で記入済みのものはお見せすることができませんが、こちらの表をベースにご自身でこれまで解いた&今後解いた問題の模範解答を埋めていって、自分だけの経営分析暗記シートを作ってください。

キャッシュフローを忘れない

キャッシュフローの考え方を定着させるためには、問題を繰り返し解くことが最善でしょう。

なかなか定着しない方は、キャッシュフローの歌でむりやり体に覚えさせたうえで、問題を解いてみてください。テキストを見ずに自分の知識だけで問題が解ければ、一つ壁を越えたことになります。中身の理解ができない場合は、道場右上の検索窓にキャッシュフローと打ち込むと様々な解説記事が出てきますので、こちらもご参考に。

基本に戻ることを恐れない

CVP、原価計算、取り換え投資、本当に理解していますか?過去問の解答を覚えただけで理解した気になってませんか?

そんな方は簿記二級の工業簿記や基本問題集に戻って原理原則を復習し、診断先に説明できるレベルで身に着けてください。

事例Ⅳは他の科目に比べ、解釈の余地が少なく持っている実力がそのまま出やすい科目といえます。基本問題集は何度繰り返したでしょうか?過去問を解いて粉砕されても、合格者が解けていた問題は復習していますか?

去年の私は、過去問がこんなに難しいのに、基本問題なんか解いていて大丈夫なのだろうか、という焦燥感を持っていましたが、まずは基本を100%取れることを目指しました。私の方針は、経営分析とCVP、原価計算に加え、キャッシュフロー計算とNPVの1問目は確実に点数を稼ぎ、その他の計算問題は解けそうなら解いて、記述問題はポイントを抑えた部分点狙いでした。

「基本ができてないかな」と不安に思っている方は、ぜひ基本に立ち返る勇気を持ってください。まだ時間はあります。

記述問題への意識づけ

記述問題は他の事例と似ていますが、与件ファーストが基本です。与件をベースに財務の視点で、飛躍を少なく、一次知識の基本に則って考えます。

実際の診断士活動には、与件や設問を作る能力が必要です、設問が示されているならば素直に解答するまでです。

まとめにかえて

今年はどんなD社に出会えるでしょうか。どんな問題が出てもひるまずに、設問の制約を守り経営分析と基本の論点を確実に押さえましょう。本試験でゃ最後の事例なので、体力が削られへろへろの状態になると思いますが、D社は診断士のあなたの力を必要としています。診断士として求められる役割をしっかり果たして、D社の成長への道をひらいてきてください。

以上、さいちゃんでした。最後まで読んでいただきありがとうございました。

☆☆☆☆☆☆☆

いいね!と思っていただけたら

![]()

にほんブログ村

↑ぜひ、クリック(投票)お願いします!↑

度重なる質問にお答え頂きありがとうございました。

引き続き宜しくお願いします。

ご丁寧にありがとうございます。

ご指導いただいた点は理屈としては理解しております。しかしながらいざ問題を解くときにこれは変動費には影響ないと皆さん迷わず、言わば公式的に判断するようなイメージなのでしょうか?何か屁理屈になりそうなのですが、数量連動や価格連動、あるいは業務連動するから変動費として、試験分類されているようのではないかと思まして。また実務では厳密に分けられるものではないので仮置きとして変動費と。そう考えますと、ここの場合はそういう決め事みたいな捉え方というかそう覚えてしまった方がいいのかなとも。

すみません お手間かけて。

鈴木竜平さん

鈴木さんは実務経験が豊富で、原価管理についてもご経験があるとお見受けいたします。

私は今、管理会計を学んでおりまして、同じ会計を学ぶものとして、同じ目線でお話しさせてください。

ご存知の通り、CVP分析はある仮定の基に成り立っております。

変動費の線形性、変動費と固定費の分離方法、営業量には何がどこまで含まれるのかなど、曖昧さが包含されていて、

実務でCVP分析を適用する場合は、個別に仮定を設定することになると思います。この仮定が少し恣意的なところがあって難しいのだと想像します。

ただし、事例Ⅳとして試験問題になる場合は、試験上の”一般的な仮定”を基にしているはずだと考えます。

事例Ⅳの計算問題の模範回答は、予備校各社であまりばらつきが少ないことからも、”一般的な仮定”があると考えることができます。

よって、事例Ⅳで得点を取るためには、試験の一般的な仮定を取り入れた方が近道なのは明確です。

その仮定は、鈴木さんがおっしゃるような、公式のようなものなのかもしれません。

私の場合は、過去問を数年文解いて、信頼できる模範回答を読み込んで、仮定を取り込んでいくプロセスをとっていました。

以上、経験談も含めてお話ししましたが、コメント有ればお願いします。

唐突な質問で恐れ入ります。独学だとお聞きする人がおらず申し訳ありません。

事例4の範囲でお教えいただきたいことがありまして。

予想営業利益等を求める場合において、変動費を考慮すると思うのですが、条件に特に変動費の変化要因について記載がない場合、それは変わらない前提で計算するのでしょうか?

例えば平成29年度第二問の予想営業利益のところで、販管費の変動費については変化させず同じ額で計算してるようなのです。

設問には、その他の事項に関しては当年度と同様であるとすると書いてありますが、それでも変動させるのではないかと思いまして質問させていただく次第であります。よろしくお願いいたします。

鈴木竜平さん

続けてのコメントで申し訳ございませんが、別の観点で回答します。

変動費は、売上高の上昇(営業量や操業度の増加)に比例して増えていきます。

今回は、売上高の上昇が販売価格の上昇のみに起因しているため、営業量や操業度に変化はありません。

よって変動費に変化はない(売上高が上がるので変動費率は減少する)と判断できます。

材料価格の高騰で変動費が増えますが、営業量や操業度が増えませんので、販管費の変動費に影響は与えないと考えられます。

原理原則であればこちらの説明が正しいと思いますので、先程の回答は削除しますね。

失礼しました。

あくまでもさいちゃん理解の回答なので、疑問点あればぜひお願いします。

経営指標のうちの、”有形固定資産回転率”を求める過程で算出する、有形固定資産についてお伺いいたします。

B/S上の表記として、

①有形固定資産と書いてあって、その内訳記載がある場合(例:H27 第1問)

②建物・構造物、機械・装置、土地等が個別に示してあって、すぐその下に一括の”減価償却累計額”が記載されている場合(例:H23 第1問)

③上記②と同様ですが、減価償却累計額の記載がなく、代わりに欄外に注記で減価償却累計額の記載がある場合(例:H21 第1問)

の3パターンが過去問に出ています。各パターンでそれぞれ有形固定資産額を算定すると

①このまま有形固定資産額とする(これが帳簿価格?)。

②各有形固定資産額を合計して、そこから減価償却累計額を減じる(これで帳簿価格?)。

③注記は無視して?、B/S内の各有形固定資産を合計する。

というのが、解答になっているようです。初学者としては、深い意味が分からず気持ち悪い、特にパターン③、のですが簡単な理由付けを出来ればお願いします。本試験でこんなところでのミスはしたくないので。宜しくお願いいたします。

今年こそさん

コメントありがとうございます!

私もこの問題について悩みましたが、私なりの解釈は以下の通りです。

これらの書き分けは、減価償却の記帳方法が異なるためと考えます。

記帳方法には(1)直接法と(2)間接法があります。

(1)直接法は、固定資産から減価償却分を直接控除する方法で、

(2)間接法は、減価償却費累計額を用いて、固定資産から間接的に控除する方法です。

(1)直接法の場合は、貸借対照表に固定資産の控除額が見えなくなるため、貸借対照表の脚注に減価償却の累計額を記載するようです、

(2)間接法の場合は、貸借対照表内の固定資産の下に減価償却累計額が記載されます。

ご質問の内容に戻りますと、

①の場合は直接法による記載です。おっしゃる通り、記載額が減価償却分を控除後の有形固定資産額になります。

②の場合は間接法による記載です。おっしゃる通り、有形固定資産額から減価償却累計額を控除する必要があります。

さて問題の③の場合は、悩ましいですが貸借対照表内に減価償却累計額の記載がなく、脚注に記載されているため、直接法による表記であると考えます。

よって、貸借対照表上の記載額が控除後の有形固定資産額になります。

見分け方としては、特別な注記がない場合は、貸借対照表の記載方法(貸借対照表内に減価償却累計額があるかどうか)で判断されれば良いかと思います。

なるほどですね。

ありがとうございます。

ご参考になれば幸いです!また何かあればコメントくださいね。

合格者のみなさんは、過去問を何年分やっているんでしょうか?

そりゃ、時間が許すのなら全ての過去問を解くのが一番ですよね

むくどりさん、コメントありがとうございます!

私は、事例Ⅳの経営分析のみ18年分やりましたが、その他の過去問は3年分しかできませんでした。

理由は、予備校の通信を受講しており、演習問題だけで手一杯になっていたためです。

もし、むくどりさんが予備校に通っておられて、フィードバック付きの演習問題ができる環境であれば、個人的には演習問題を優先していただきたいですが、

そうでない場合は、過去問とふぞろいなどの模範回答を駆使して、ご自身の解答プロセスを確立する必要があります。そのためには多くの過去問を解く必要があるでしょう。道場メンバーにも経験者がいます。

くれぐれも、過去問を解くことが目的とならないよう、あくまでも自分の課題を達成するための手段として考えて、必要な分だけ過去問を解いていくことが重要だと考えます。

昨日の岩塩の記事のコメントや、3chの過去記事https://rmc-oden.com/blog/archives/128589

も参考になると思いますので、お時間あれば見てくださいね。