【渾身】財務会計~有形固定資産の一生で考える財務・会計(後編)~

こんにちは! 等身大の独学ストレート生・金型屋のかーなです!

(過去記事はこちら)

昨日のべりーの記事でもありましたが、最近当サイトに新規で訪問して下さる方が増えているようです。ありがとうございます。

当サイトを初めてご覧になる方へ。

当サイト「中小企業診断士試験 一発合格道場」は、中小企業診断士試験の合格を目指す方向けに、代々の合格者が勉強のコツや診断士としての活動の様子などを書き綴っています。

受験生以外の方も、中小企業診断士という存在に少しでも興味を持って頂けたら嬉しいです^^

さてさて、おととい5月8日は、中小企業診断士試験の申込期限でしたね。

専用の払込用紙を握りしめて郵便局まで振り込みをしに行った皆様、お疲れ様でした。

さぁ、申し込んだからにはあと2ヶ月、腹をくくって勉強しましょう。

私自身、昨年の5月に10代目かわともさんの記事を読んで「うん、3ヶ月死ぬ気で勉強しよう!」と鵜呑みにした 腹をくくった結果、運よく合格することができました。

今年に関してはあと2ヶ月です。泣いても笑ってもあと2ヶ月。やってやりましょう。天は自ら助くる者を助く。

本日は【渾身】有形固定資産の一生からみる財務会計(後編)と題して、(前編)に続いて有形固定資産に絡む論点を確認していきたいと思います。

前編はこちら

その前に、ざっくり前編の振り返りを。

前編では、長期借入金を借り入れて10,000,000円の機械を買いました。

期初に購入し、即事業に使用し、メンテナンスしたりしながら使用しております。

前編で

1.購入の検討

2.有形固定資産の購入

3.有形固定資産の使用と修理

をみてきましたので、今回は

4.決算処理

5.処分(除却・売却)

をみていきたいと思います。

4.決算処理

さて、新しい機械を導入して、初めての決算期が来ました。

この機械の減価償却費を計上し、長期借入金を一部返済しましょう。

◆減価償却◆

ここでは定額法で考えます。

ご存知の方も多いと思いますが、「こういう機械なら耐用年数は10年」というように、減価償却の計算に用いる耐用年数はちゃんとルールが決まっています。

ここでは、耐用年数10年、残存価額0円、期初に取得したものとします。

今期の減価償却費は

(10,000,000-0)÷10=1,000,000 円となります。

【仕訳】 (単位:千円)

| 減価償却費 1,000 | 減価償却累計額 1,000 |

※間接法を使っています。

減価償却については、10代目そーやさんの記事もおもしろくてためになります。

減価償却費の計上だけだと簡単なのですが、試験問題では他の要素との組み合わせて聞かれることが多い

です。

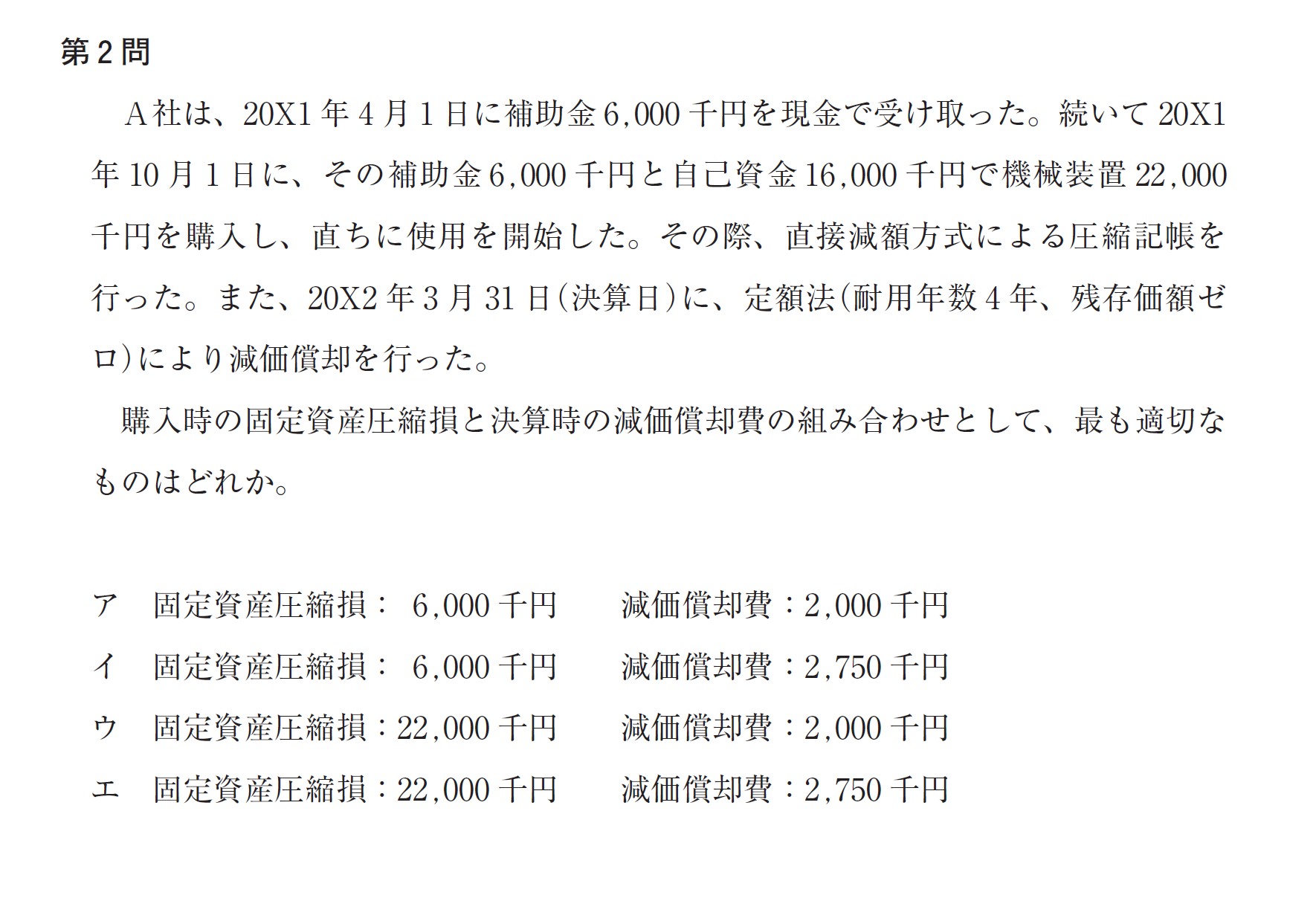

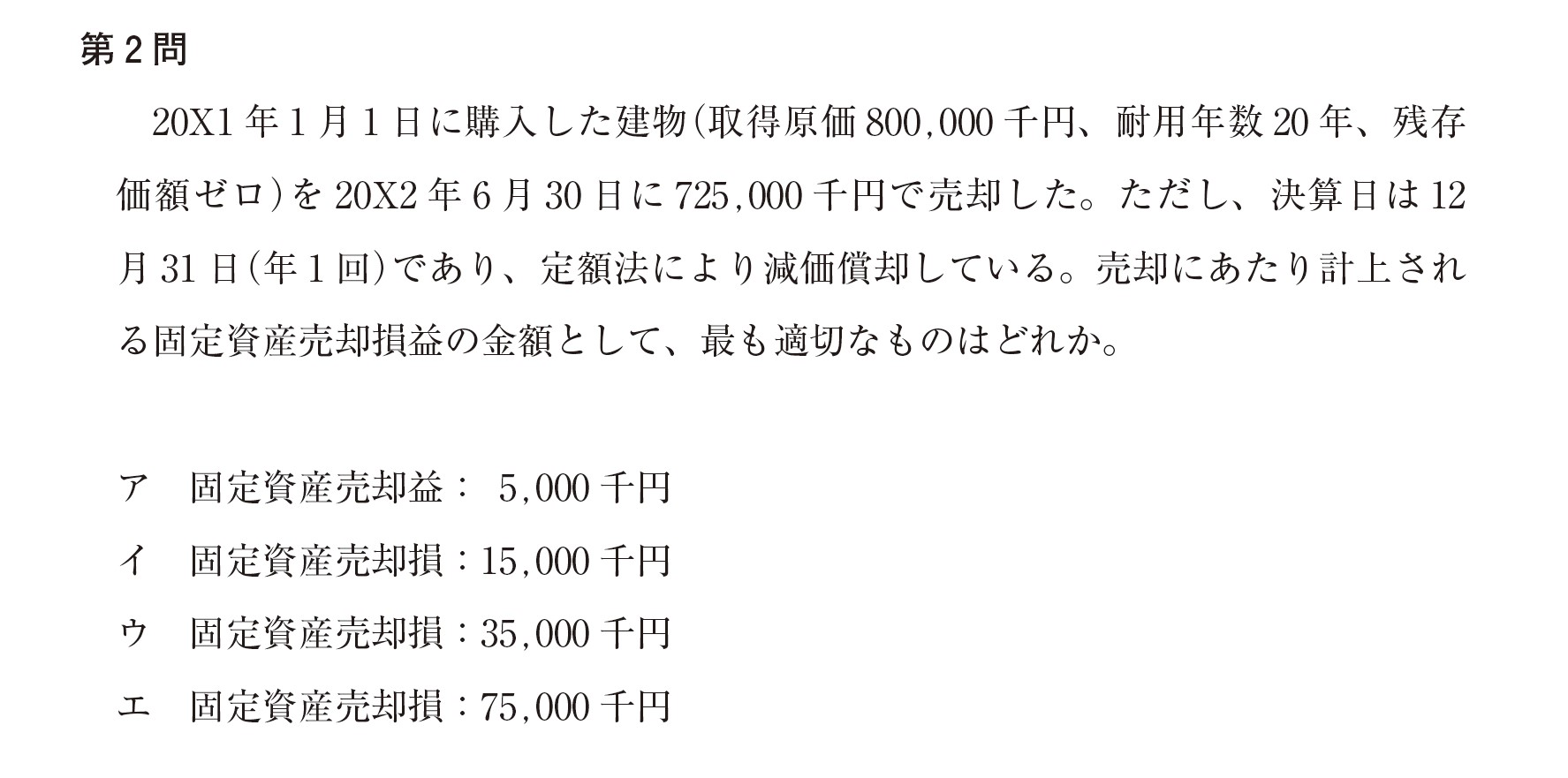

令和元年度の第2問は圧縮記帳とのコンボ問題、同じく令和元年度の第8問は繰延税金資産とのコンボ問題でした。

↓令和元年度 第2問

(出典:中小企業診断協会ホームページ、以下同じ)

圧縮記帳は「補助金=圧縮損の金額」、「減価償却は圧縮後の(減額された)固定資産価額で計算する」の2点を覚えておけば、試験対策上は問題ないと思います。

正解はア。

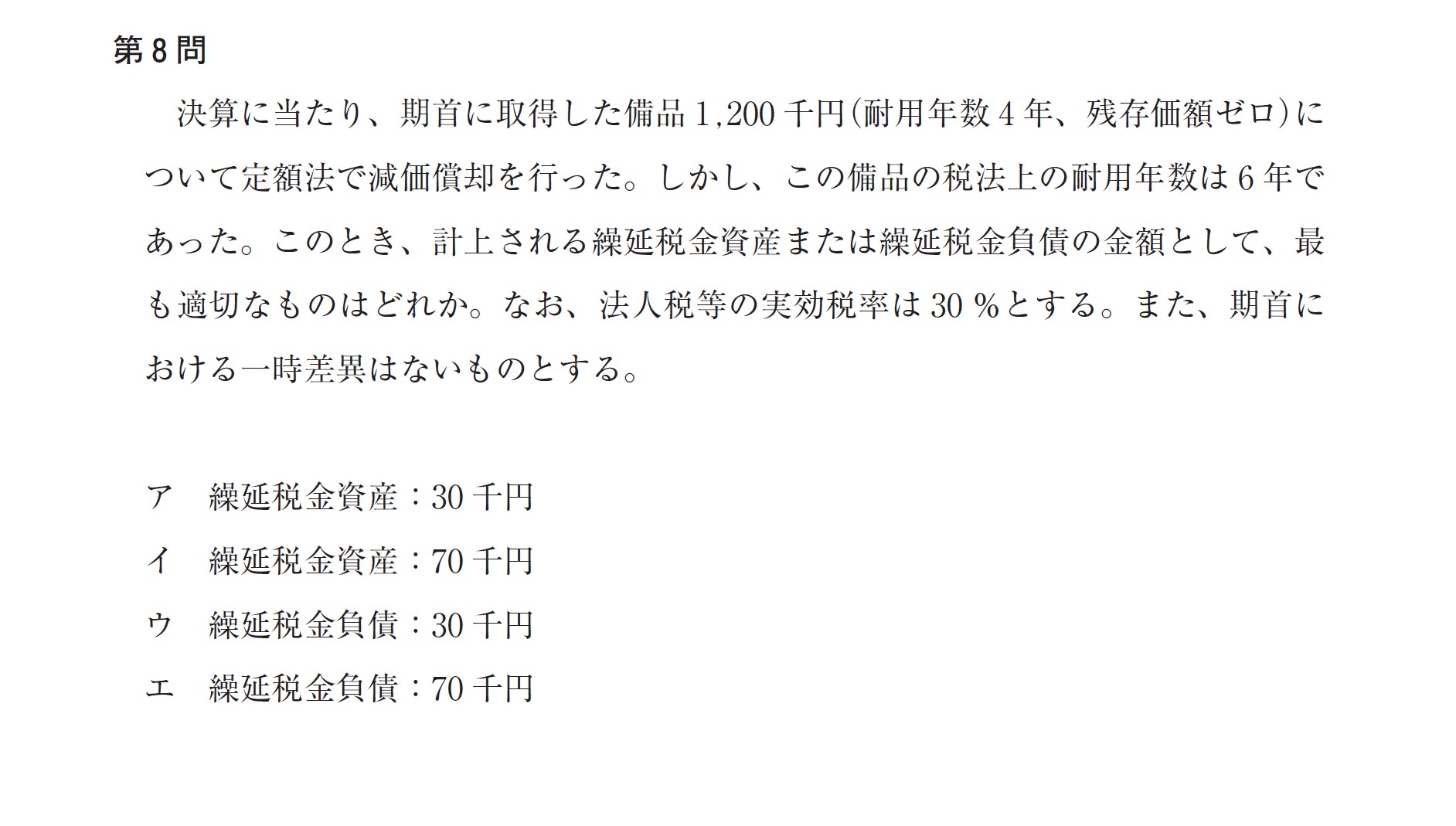

↓令和元年度 第8問

決算にあたり計上した減価償却費:(1,200-0)÷4=300千円。

税法上の計算に従った減価償却費:(1,200-0)÷6=200千円。

税法上の計算の方が費用が減る⇒利益が増える⇒今期の税金が多くとられる⇒その代わり将来の税金が軽減される ということで、繰延税金「資産」になります。

また、金額は税率が30%なので(300-200)×30%=30千円となります。

よって、正解はア。

他にも、平成25年度の事例Ⅳで200%定率法が出題されたりと、たかが減価償却、されど減価償却、軽視できない論点であります。

パニック回避のため、簡単な問題でもボックス図を書いて整理するなど、取り組み方を決めて確実に得点できるようにしましょう。

◆借入金の返済と利息の支払い◆

新規機械導入のために銀行から借りた1,000万円は、毎年期末に利息を支払い、200万円ずつ返済するものとします。

まず、利息の支払いです。

仮に利率を1%とすると、支払利息は

10,000,000×1%=100,000円となります。

【仕訳】 (単位:千円)

| 支払利息 100 | 現金 100 |

ちなみに、支払利息は(借入金残高)×(利率)で計算するので、毎年返済していけば、徐々に利息が少なくなっていきます。

次に、借入金の返済です。200万円返済しましょう。

【仕訳】(単位:千円)

| 長期借入金 2,000 | 現金 2,000 |

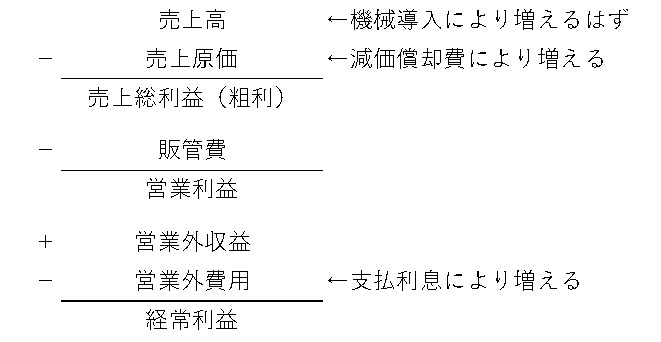

【P/L,B/S,C/Fの動き】

P/L:減価償却費という費用(売上原価)を計上し、支払利息という費用(営業外)を計上します。

なお、新規機械導入の効果が出ていれば、売上高は導入前と比較して増加しているはずです。

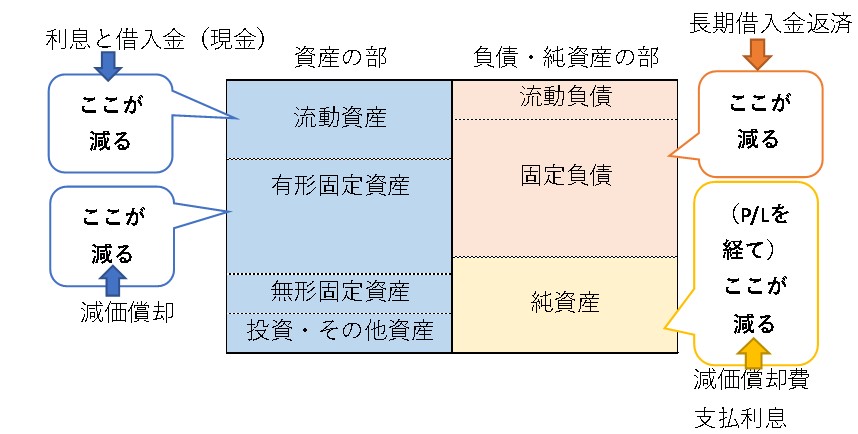

B/S:左側は、減価償却により、有形固定資産が減ります(厳密には減価償却累計額=資産の控除が増えます)。

また、借入金返済と利息の支払いにより、現金が減ります。

右側は、借入金返済により固定負債が減ります。

また、減価償却費と支払利息は費用なので、P/Lを通って純資産(当期純利益)に影響します(理屈ではその分純資産が減ります)。

C/F:新規機械導入の効果が出ていれば、営業CFは増えているはずです。

利息の支払により、営業CFがマイナス方向に動きます。(支払利息は営業CFです!)

借入金返済により、財務CFがマイナス方向に動きます。

5.処分(除却、売却)

この機械を5年間使ったところで、もっと良い性能の機械が出たため、買い替えることにしました。

捨てるのももったいないので引き取り先を探したところ、知り合いの社長さんが400万円で買ってくれるというので、売ることにしました。

売却や除却など、有形固定資産を処分する際は、「それって財務上、得するの? 損するの?」ということを考える必要があります。

帳簿上の簿価(取得価額―その時点までの減価償却費)と実際の売却価格を比べて、売却価格の方が高ければ「得する=売却益が出る」と考えるわけですね。

この場合、まず当該装置の帳簿価額は

10,000,000-(10,000,000-0)÷10×5=5,000,000円です。

買い取り価格は4,000,000円なので、

5,000,000-4,000,000=1,000,000円の損が出ます。

【仕訳】

| 減価償却累計額 5,000,000 | 機械装置 10,000,000 |

| 現金 4,000,000 | |

| 固定資産売却損 1,000,000 |

蛇足ですが、機械を除却する際の撤去工事費用なんかも「固定資産除却損」として計上します。

なお、固定資産の売却に関しては平成30年度の第2問でばっちり出題されています。

→正解はイ。

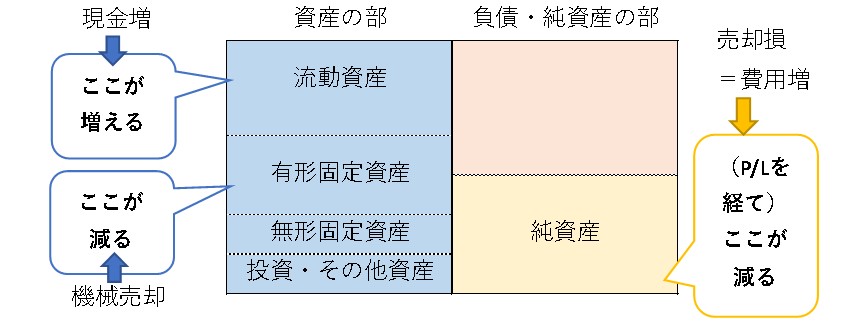

【P/L,B/S,C/Fの動き】

P/L:固定資産売却損という費用を計上します(特別損失になります)。

B/S:右側は、機械の売却により、有形固定資産が減ります。

売却時に現金を受け取っているので、流動資産が増えます。

左側は、固定資産売却損は費用なので、P/Lを通って純資産(当期純利益)に影響します(理屈ではその分純資産が減ります)。

C/F:有形固定資産の売却により、投資CFがプラス方向に動きます。

ということで、最後に、この過去問を解いてみましょう。

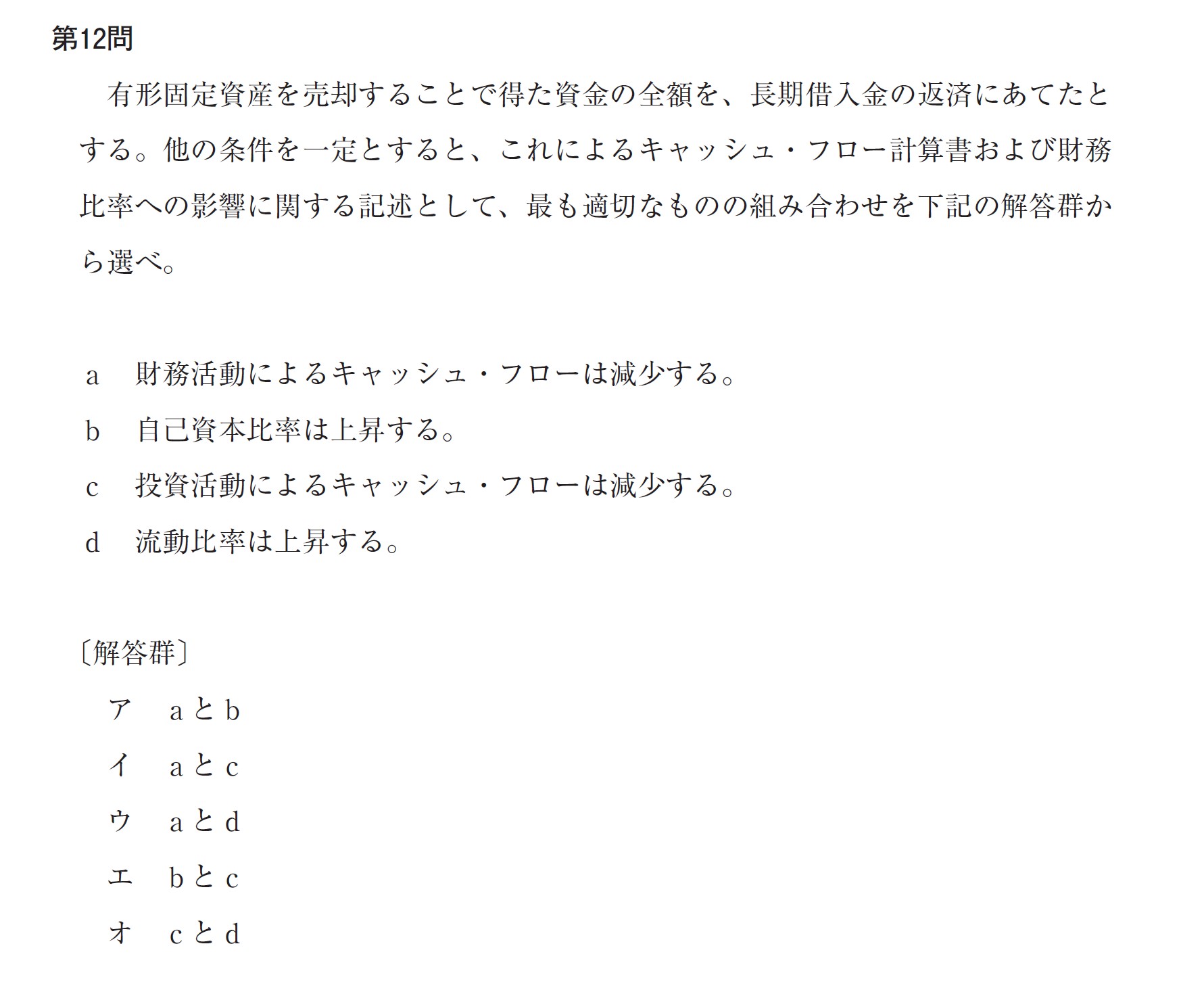

【令和元年度 第12問】

ここまでの内容が理解できていれば、解けるはず!

キャッシュフローとB/S、二つの切り口から聞かれていますが、一つずつ整理していけば難しくありません。

まず、キャッシュフローです。

「有形固定資産を売却してキャッシュを得た」、これは投資活動によるキャッシュフローです。キャッシュが増えたので、プラスです。

「キャッシュを使って長期借入金を返済した」、これは財務活動によるキャッシュフローです。キャッシュが減ったので、マイナスです。

一方、B/Sでは①固定資産が減り、現金(流動資産)が増える ②現金(流動資産)が減り、長期借入金(固定負債)が減るという二段階の動きがあり、結果的に固定資産と固定負債が同じだけ減ってバランスしています。

そのため、流動比率には変化がなく、自己資本比率は上がります。

以上より、アが正解となります。

いかがでしたか?

最後までお読み頂き、ありがとうございます。

(渾身シリーズがこんなに大変だったとは……。二度と書けないかも)

最後に、少し気が早い話ですが、本番に向けた体調管理も、そろそろ気にしてみましょう。

一次試験は炎天下の真夏に実施されます。

(例年は8月、今年は7月)

朝、試験会場に行くだけでも汗だくなのに、そこからクーラーの効いた寒い部屋で午後まで試験を受けるのです。

私は当日になって「知力以前に体力勝負じゃないか!!」となかばヤケクソになりましたが、以前からそのつもりで過ごしていれば、そんな事態は避けられたと思います。

(事実、これに懲りて二次試験の前は筋トレとかしました。いやほんとに。)

特に今年は体がなまりがちだと思いますので、体力に自信の無い方は、気分転換を兼ねてランニングや自宅でできる筋トレ等を日々取り入れることをおすすめします。

勉強で背中がばりばりになるので背筋とか……。

さてさて、明日はいけちゃんの登場です。

いけちゃんの記事は毎回、中小企業診断士としての矜持と細やかな心配りにあふれていますよね。

明日もお楽しみに!

ではでは、引き続き一緒に勉強がんばりましょう~^^

☆☆☆☆☆☆☆

いいね!と思っていただけたら

![]()

にほんブログ村

↑ぜひ、クリック(投票)お願いします!↑

それでは、引き続き一緒に勉強頑張りましょう~。